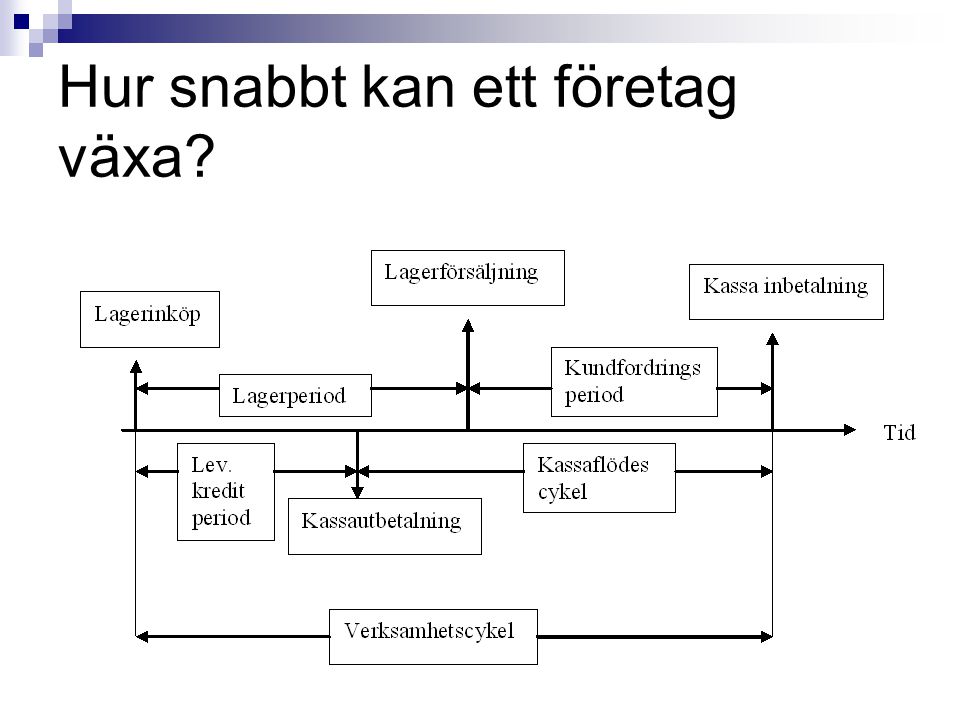

Hur snabbt kan ett företag växa?

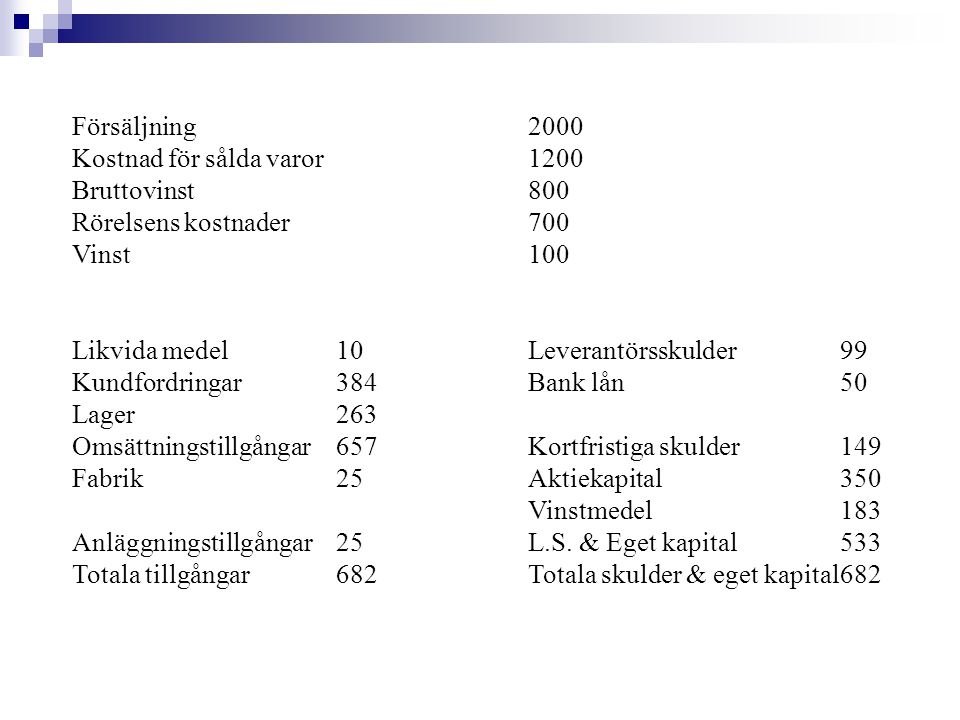

Försäljning 2000 Kostnad för sålda varor 1200 Bruttovinst 800 Rörelsens kostnader 700 Vinst 100 Likvida medel 10 Leverantörsskulder 99 Kundfordringar 384 Bank lån 50 Lager 263 Omsättningstillgångar 657 Kortfristiga skulder 149 Fabrik 25 Aktiekapital 350 Vinstmedel 183 Anläggningstillgångar 25 L.S. & Eget kapital 533 Totala tillgångar 682 Totala skulder & eget kapital 682

Finansiell planering Ger upplysning om vilka kapital- eller finansieringsbehov företaget har Visar ett företags kapitalanvändning och kapitalanskaffning Visar företagets finansiella mål och den finansiella strategi som ledningen tillämpar för att uppnå målen.

Finansiell planering En mycket kritisk aktivitet för entreprenörs företag då det görs för att reducera risken. Två typer av risk: Affärsrisk Finansiell risk Det finns flera sätt att bedriva finansiell planering, men de faller samtliga inom två kategorier: Break-even analyser Budgetering eller prognoser

Budget

Prognoser Att göra en finansiell plan handlar att med utgångspunkt från entreprenörens mål, både personliga och ekonomiska, sedan göra prognoser över intäkter, kostnader och sedan följa upp dessa. Upprätta mål Finansiella/ personliga Intäkts prognoser Kostnads Utvärdera utfallet

Vanligaste prognosfelen Den linjära prognosen Hockeyklubba prognosen 20/80 eller 80/20 misstagen

Länken mellan marknadsplanen och intäktsprognoserna Identifiera bransch och marknadstrenderna. Marknadsinstabilitet Flera olika potentiella utfall Omöjligt att förutsäga vilket utfall det blir Möjligheter för företag att ”låsa in” marknaden Möjligheten för en underlägsen produkt att dominera marknaden Stora marginaler för den aktör som blir dominerande Nya branscher vill alltid utveckla en viss struktur med ”rise and fall” och dominerande design. Varför högteknologiska branscher uppvisar detta beteende beror framförallt på 3 saker:

Utvecklingen av den första produkten är oftast kunskapsintensiv och tillverkningskostnaden för ytterligare en produkt är låg Högteknologiska produkter måste vara kompatibla med ett nätverk av andra produkter och tjänster. Utan detta kommer produkten inte nå framgång, men en produkt som blir standard har stort försprång framför andra produkter Högteknologiska produkter är ofta svåra att använda och kräver att användaren investerar tid och pengar i träning. Detta gör att det blir naturligt för köparen att fortsätta använda samma produkt för att inte dra på sig onödiga kostnader vilket gör det lättare för ett företag att ”låsa in” en marknad.

Dominerande design och antalet konkurrerande företag

Marknadsstudier Konkurrentanalys

Att skapa scenarier Arbeta alltid med 3 tänkbara utfall Bästa tänkbara utfall Värsta tänkbara utfall ”Normalt” utfall

Intäkter och typ av företag Tillverkande företag Service eller konsultföretag

Konsekvenser av missade intäktsprognoser När vi inte når våra mål kan olika finansiärer dra tillbaks sitt kapital Vi planerar också tillverkningen efter försäljningsprognoser och fel kan ge upphov till mycket dyrt lager De styr också vår anställningspolicy

3 regler vid prognoser Gör tillräckligt med marknadsundersökningar så att företaget får tillräckligt med underlag för prognoserna. Validera informationen från flera källor, och negligera inte skillnader eller motsägelser från andra datakällor utifrån tidigare kunskaper. Det kan vara tecken på att ytterligare data bör arbetas fram. Även om vi alla hoppas på positiva utfall så är det bättre att bygga verksamheter utifrån konservativa antaganden. Det är mycket enklare att anpassa verksamhet till högre intäkter än motsatsen.

Kostnadsprognoser kostnaderna för sålda varor försäljningskostnader Nyckel för att förstå kostnaderna är en förståelse av kostnadernas beteende. Det innebär hur vissa kostnader reagerar eller förändras beroende på företaget och branschens utveckling. De vanligaste övergripande kostnaderna är kostnaderna för sålda varor råmaterial direkta lönekostnader overhead kostnader i tillverkningen hyra försäljningskostnader reklam löner och förmåner resor div. försäljnings aktiviteter generella eller administrativa kostnader är brukar t.ex. räntekostnader ingå

Rörliga och fasta kostnader Ett företags totala rörelsekostnader kan delas upp i rörliga kostnader (som är volymberoende) och fasta kostnader (som är volymoberoende).

Exempel Omsättning=35*1,05*1,02=37,5 mkr. Ett företag har under ett år haft en omsättning på 35 mkr. De rörliga kostnaderna har samma år uppgått till 8 mkr. Inför nästa år räknar man med en volymmässig ökning med 5%. Försäljningspriserna förväntas stiga med 2% men för produktionen räknar man med prishöjningar på 6%. Vilken omsättning och vilken total rörlig kostnad bör man räkna med i resultatprognosen? Omsättning=35*1,05*1,02=37,5 mkr. Rörliga kostnader=8*1,05*1,06=8,9 mkr. Den volymässiga förändringen den samma för intäkter och kostnader, men prisförändringarna är i detta exempel olika.

Exempel Ett företags omsättning uppgick till 45 mkr. Av rörelsekostnaderna på 40 mkr. var 30 fasta och 10 rörliga. Inför nästa år räknar man med en volymmässig ökning på 5%. Man tror sig om att kunna höja försäljningspriserna med 4%. För produktionsfaktorerna insatsmaterial, lön och köpta tjänster räknar man med en generell prisuppgång på 7%. Beräkna: a) vinstmarginalen b) prognostiserad omsättning c) prognostiserad rörliga kostnader d) prognostiserade fasta kostnader e) prognostiserad vinstmarginal (45-40)/45=11% 45*1,05*1,04=49,1 10*1,05*1,07=11,2 30*1,07=32,1 (49,1-11,2-32,1)/49,1=12%

Exemplet visar betydelsen av att hålla isär fasta och rörliga kostnader. Trots att faktorpriserna förväntas stiga betydligt mer än försäljningspriserna ökar vinstmarginalen från 11 till 12%. Ökningen förklaras av att intäkterna påverkas positivt av volymökningen men av kostnaderna är det bara 1/4 (nämligen de rörliga kostnaderna) som ökar p.g.a. Volymökningen.

Break-even analys

Break-even analys

Break-even analys Men vad är fasta och rörliga kostnader?

Varför är inte räntorna med bland de rörliga kostnaderna? Sales revenue 520.000 Cost of goods sold (325.000) Gross profit 195.00 Operating expenses 130.000 Depreciation expense 12.000 (142.000) Net operating income 53.000 Interest expense (13.000) Earnings before tax 40.000 Income tax expense (12.000) Net income 28.000 Fast kostnader: avskrivningar samt andel av de operativa kostnaderna (vi antar 30% är FK) 30% 70% Current assets: Cash 2.000 Accounts receivable 60.000 Inventory 80.000 Prepaid expenses 10.000 Total current assets 152.000 Fixed assets: Machinery, etc 120.000 Acc. Depreciation (12.000) Book value 108.000 TOTAL ASSETS 260.000 Current liabilities: Accounts payable 30.000 Accrued expenses 17.000 Income tax payable 3.000 Bank loan 20.000 Total current liabilities 70.000 Long-term liabilities Long-term bank loan at 13% 80.000 Total liabilities 150.000 Shareholders´equity Paid-in capital 82.000 Retained earnings 28.000 Total shareholders equity 110.000 TOTAL LIABILITIES 260.000 Varför är inte räntorna med bland de rörliga kostnaderna?

Break-even per enhet

Budgetering för tillväxt Tillväxt = försäljningsökning, vilket innebär att båda RR och BR ökar (ofta i samma takt). AT och skulder beror mer på kapaciteten. Vi antar nu en tillväxt om 20% samt att alla poster ökar med 20%.

Budgetering av kassaflöden När vi gör budget eller andra finansiella aktiviteter utifrån kassaflödet, räknar vi på 3 aspekter: Kassaflöde från verksamheten (rörelsen) Kassaflöde från finansieringen Kassaflöde från investeringen

Sales revenue 520.000 Cost of goods sold (325.000) Gross profit 195.00 Operating expenses 130.000 Depreciation expense 12.000 (142.000) Net operating income 53.000 Interest expense (13.000) Earnings before tax 40.000 Income tax expense (12.000) Net income 28.000 Current assets: Cash 2.000 Accounts receivable 60.000 Inventory 80.000 Prepaid expenses 10.000 Total current assets 152.000 Fixed assets: Machinery, etc 120.000 Acc. Depreciation (12.000) Book value 108.000 TOTAL ASSETS 260.000 Current liabilities: Accounts payable 30.000 Accrued expenses 17.000 Income tax payable 3.000 Bank loan 20.000 Total current liabilities 70.000 Long-term liabilities Long-term bank loan at 13% 80.000 Total liabilities 150.000 Shareholders´equity Paid-in capital 82.000 Retained earnings 28.000 Total shareholders equity 110.000 TOTAL LIABILITIES 260.000

Sales revenue 624.000 Cost of goods sold (390.000) Gross profit 234.000 Operating expenses 156.000 Depreciation expense 14.400 (170.400) Net operating income 63.600 Interest expense (15.600) Earnings before tax 48.000 Income tax expense (14.400) Net income 33.600 Current assets: Cash 16.000 Accounts receivable 72.000 Inventory 96.000 Prepaid expenses 12.000 Total current assets 196.000 Fixed assets: Machinery, etc 144.000 Acc. Depreciation (26.400) Book value 117.600 TOTAL ASSETS 313.600 Current liabilities: Accounts payable 36.000 Accrued expenses 20.400 Income tax payable 3.600 Bank loan 30.000 Total current liabilities 90.000 Long-term liabilities Long-term bank loan at 13% 80.000 Total liabilities 170.000 Shareholders´equity Paid-in capital 82.000 Retained earnings 61.600 Total shareholders equity 143.600 TOTAL LIABILITIES 313.600