Ladda ner presentationen

Presentation laddar. Vänta.

1

F10 Företagets lönsamhet, finansiering och tillväxt

Sven-Erik Johansson, m.fl.

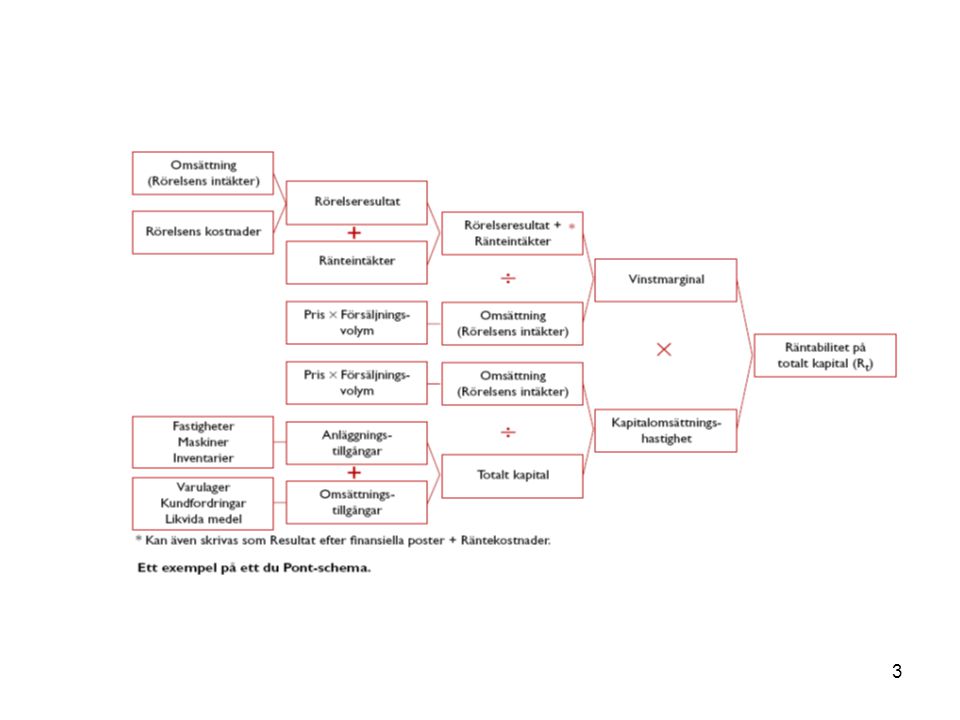

2

Du Pont- eller räntabilitetsmodellen sammanfattar och förklarar ett företags lönsamhet

Modellen består av en resultat- och en kapitaldel och bygger på sambandet: RT = vinstmarginal * kapitalomsättningshastighet Modellen kan användas för simulering, exempelvis hur avkastningen på totalt kapital påverkas av olika förändringar av resultat- och balansposter

4

Räntabilitet som lönsamhetsmått

Resultaträkning Rörelsens intäkter 400 Rörelsekostnader Rörelseresultat Ränteintäkter Räntekostnader Resultat efter finansiella poster 100 Balansräkning vid årets början Tillgångar ___ 800 Eget kapital 400 Skulder 800 RT = Vinstmarginal x Kapitalomsättningshastighet = Resultat efter finansiella poster + Räntekostnader x Rörelsens intäkter Rörelsens intäkter Totalt kapital = x = 0,15 eller 15 %

5

Räntabilitet som lönsamhetsmått

Resultaträkning Rörelsens intäkter 400 Rörelsekostnader Rörelseresultat Ränteintäkter Räntekostnader Resultat efter finansiella poster 100 Balansräkning vid årets början Tillgångar ___ 800 Eget kapital 400 Skulder 800 Räntabilitet på totalt kapital (RT) före skatt: Resultat efter finansiella poster + Räntekostnader = Totalt kapital = = 0,15 eller 15% 800

före skatt: Resultat efter finansiella poster + Räntekostnader = Totalt kapital. = = 0,15 eller 15% 800.")

6

Räntabilitet som lönsamhetsmått

Resultaträkning Balansräkning vid årets början Tillgångar ___ 800 Fakturering Ränteintäkter 40 ___ 440 Eget kapital 400 Skulder 800 Rörelsekostnader 320 Räntekostnader Resultat efter finansiella poster 100 440 Räntabilitet på eget kapital (RE) före skatt: Resultat efter finansiella poster = Eget kapital = = 0,25 eller 25% 400

före skatt: Resultat efter finansiella poster = Eget kapital. = 100 = 0,25 eller 25% 400.")

7

Räntabilitet på totalt kapital

RT = RE x E RS x S T T 0,15 = 0,25 x ,05 x = = 0, , = 0,15 eller 15 % Sambandet mellan RE och RT RE = RT + (RT – RS)S; RS = 20 = 0,05 E RE = 0,15 + (0,15 – 0,05) 400 = 0,25 400

S; RS = 20 = 0,05. E 400. RE = 0,15 + (0,15 – 0,05) 400 = 0,")

8

Vinga AB Balansräkning Tillgångar Skulder och Eget kapital

Anläggningstillgångar Långfristiga fordringar Fastigheter, maskiner och inventarier Omsättningstillgångar Varulager Kundfordringar Likvida medel 1.000 Skulder och Eget kapital Eget kapital Skulder 1.000

9

Tillväxt av eget kapital

Förändring av eget kapital under ett räkenskapsår (med viss förenkling): + Årets resultat - Under året till aktieägare utdelad utdelning + Tillskott från aktieägare genom nyemission o dyl. = Förändring av eget kapital (ΔE) Procentuell tillväxt av det egna kapitalet: NE = Nyemission U = Utdelning E = Eget kapital (IB) ΔE = RE - U + NE E E E

: + Årets resultat. - Under året till aktieägare utdelad utdelning. + Tillskott från aktieägare genom nyemission o dyl. = Förändring av eget kapital (ΔE) Procentuell tillväxt av det egna kapitalet: NE = Nyemission. U = Utdelning. E = Eget kapital (IB) ΔE = RE - U + NE. E E E.")

10

Procentuell tillväxt av det egna kapitalet:

Vi vet att företagets räntabilitet på eget kapital efter skatt (RE = (1-s) x [RT + (RT – RS) x S/E]) under senare år har varit och i utgångsläget är 8 %. Under motsvarande tid har den utdelning som lämnats uppgått till i genomsnitt 4 % av eget kapital, vilket innebär att den i utgångsläget utgör 50 % av årets resultat Eget kapital i utgångsläget är 400, beräknat årets resultat 32 och utdelning 16 Procentuell tillväxt av det egna kapitalet: ΔE = 16 NE = Nyemission U = Utdelning, dvs. 16 E = Eget kapital (IB, dvs. 400) ΔE = RE - U + NE E E E 4 =

x [RT + (RT – RS) x S/E]) under senare år har varit och i utgångsläget är 8 %. Under motsvarande tid har den utdelning som lämnats uppgått till i genomsnitt. 4 % av eget kapital, vilket innebär att den i utgångsläget utgör 50 % av årets. resultat. Eget kapital i utgångsläget är 400, beräknat årets resultat 32 och utdelning 16. Procentuell tillväxt av det egna kapitalet: ΔE = 16. NE = Nyemission. U = Utdelning, dvs. 16. E = Eget kapital (IB, dvs. 400) ΔE = RE - U + NE. E E E. 4 =")

11

Företagets mål för tillväxt under den planeringsperioden ställer krav på en

långsiktig genomsnittlig tillväxt av det eget kapital (ΔE ) om 10 % per år E Vilket krav på företagets framtida genomsnittliga RE innebär kravet på tillväxt av eget kapital? Förutsättning: Utdelningen (50%) Inga nyemissioner NE = Nyemission U = Utdelning E = Eget kapital (IB, dvs. 400) ΔE = RE U NE E E E 10 = RE - (RE x E ) x 0, 10 =

om 10 % per år. E. Vilket krav på företagets framtida genomsnittliga RE innebär kravet på tillväxt. av eget kapital Förutsättning: Utdelningen (50%) Inga nyemissioner. NE = Nyemission. U = Utdelning. E = Eget kapital (IB, dvs. 400) ΔE = RE - U + NE. E E E. 10 = RE - (RE x E ) x 0, =")

12

Höjs utdelningsandelen ökar kravet på RE i motsvarande grad

Sambandet mellan tillväxt av eget kapital, räntabilitet på eget kapital efter skatt och utdelningsandel kan tecknas (vi bortser från nyemissioner): NE = Nyemission U = Utdelning (50%) E = Eget kapital (IB) ΔE = RE x (1- u) E 10 = x (1 – 0,5)

: NE = Nyemission. U = Utdelning (50%) E = Eget kapital (IB) ΔE = RE x (1- u) E. 10 = 20 x (1 – 0,5)")

13

Vi antar att marknadens förräntningskrav är 12 % och att detta tillgodoses om

företagets egna kapital kan förväntas ge en räntabilitet efter skatt av 12 % och 1/3 av vinsten utdelas (dvs. 4 %) Vid denna utdelningsandel och RE = 12 % blir tillväxten av eget kapital utan nyemission: ΔE = RE U NE E E E 8 =

Vid denna utdelningsandel och RE = 12 % blir tillväxten av eget kapital utan. nyemission: ΔE = RE - U + NE. E E E. 8 =")

14

Vi antar att marknadens förräntningskrav är 12 % och att detta tillgodoses om

företagets egna kapital kan förväntas ge en räntabilitet efter skatt av 12 % och 1/3 av vinsten utdelas Mål: erforderlig tillväxt av eget kapital om 10% ΔE = RE U NE E E E 10 = Behov av tillskott i form av en nyemission på 2 % av eget kapital

15

Med utgångspunkt från målet RE = 12 % efter skatt kan ett långsiktigt krav på

RT [före skatt] härledas: Skattesats = 28% RE = 12 % [efter skatt] RE = 16,67 % [före skatt] 12% / (1-0,28) x 100 = 16,67 % S/E = Oförändrad Rs = Oförändrad (6 %) Vilket krav kan man ställa på RT? RT = RE x E RS x S T T 10,27 = 16,67 x x 600

x 100 = 16,67 % S/E = Oförändrad. Rs = Oförändrad (6 %) Vilket krav kan man ställa på RT RT = RE x E + RS x S. T T. 10,27 = 16,67 x x")

Liknande presentationer