Ladda ner presentationen

Presentation laddar. Vänta.

1

Föreläsning 1.3 – Företagsmodeller och företagsmål Ekonomistyrningens styrmedel Kursens röda tråd och tentans upplägg (kursens prestationsmätning) Kalkylmässig vs bokföringsmässig behandling av kostnader Kalkylmässiga kapitalkostnader Prestationsmätning för strategiimplementering Finansiella mått – räntabilitet och residualmått

Kalkylmässig vs bokföringsmässig behandling av kostnader Kalkylmässiga kapitalkostnader Prestationsmätning för strategiimplementering Finansiella mått – räntabilitet och residualmått.")

2

Företagsmodeller och företagsmål

Försäljningsmaximering (Baumol) Ledningens nyttomaximering (Williamson) Satisfieringsmodellen (Simon) Intressentmodellen (bidrag till och belöning från ägarna) Kassaflödesmodeller (aktieägarnas perspektiv på företag) kapitalmarknadens synsätt Företag som ett investeringsobjekt maximering av aktiens marknadsvärde Företagsmål Privata mål (nyttomaximering) Symboliska mål (positionering) Existentiella mål (överlevnadsstrategier, anfalls- och försvarsstrategier)

Ledningens nyttomaximering (Williamson) Satisfieringsmodellen (Simon) Intressentmodellen (bidrag till och belöning från ägarna) Kassaflödesmodeller (aktieägarnas perspektiv på företag) kapitalmarknadens synsätt Företag som ett investeringsobjekt maximering av aktiens marknadsvärde. Företagsmål. Privata mål (nyttomaximering) Symboliska mål (positionering) Existentiella mål (överlevnadsstrategier, anfalls- och försvarsstrategier)")

3

Ekonomistyrningens styrmedel

Formella styrmedel (kalkylering och budgetering) Resultatplanering Produktkalkyler Budgetering Organisationens struktur Organisationsform (vertikala och horisontella perspektiv) Ansvarsfördelning (ansvarsredovisning) Belöningssystem (värdeskapande och kundorientering) Mindre formaliserad styrning (se Balanced Scorecard) Företagskultur (gemensamma normer och värderingar) Lärande Medarbetarskap

Resultatplanering Produktkalkyler Budgetering. Organisationens struktur Organisationsform (vertikala och horisontella perspektiv) Ansvarsfördelning (ansvarsredovisning) Belöningssystem (värdeskapande och kundorientering) Mindre formaliserad styrning (se Balanced Scorecard) Företagskultur (gemensamma normer och värderingar) Lärande Medarbetarskap.")

4

Intern redovisning vs extern redovisning

Management Accounting Financial Accounting Frivillig men desto viktigare Obligatorisk och lagstadgad Stöd åt egna interna problem Omvärldens infobehov Krav på egen modellering Följa givna mallar och lagar Kalkylmässiga kostnader Bokföringsmässiga kostnader Fakta o framtidsinriktad info Enbart faktabaserad info Grunläggande skillnader i behandling av kostnader Urval Relevanta kostnader Bokföringsmässiga Kalkylmässiga kostnader kostnader Periodisering Ekonomisk livslängd Avskrivningstid Värdering Nupris Anskaffningsvärde eller LVP Återanskaffningspris Civilrättslig värdering Kapitalkostnader och alternativkostnader är typiska kalkylmässiga kostnader men inte bokföringsmässiga. Skillnader i värdering ger upphov till ett GAAAP!

5

Finansiell och icke-finansiell information

Prestation Vad som har eller ska åstadkommas Prestationsmätning Mäter olika aspekter på prestationen Prestationsmått Nyckeltal, mätetal, styrtal, styrmått (KPI) Finansiella och icke-finansiella prestationsmått Finansiell och icke-finansiell information

Finansiella och icke-finansiella prestationsmått. Finansiell och icke-finansiell information.")

6

Syften med prestationsmätning Strategiimplementering

Riktlinjer för prestationsmätning Riktlinjer (ändamålsenliga) Prestationsmått Finans, kunder, personal, tid Modeller för prestationsmätning Balanserade styrkortet, Intellektuellt kapital

Prestationsmått. Finans, kunder, personal, tid. Modeller för prestationsmätning. Balanserade styrkortet, Intellektuellt kapital.")

7

Riktlinjer för prestationsmätning

Möjlighet att relatera till företagets strategi Mål skall finnas för prestationer Prestationsmål skall vara motiverande Prestationsmått skall vara begripliga Påverkbarhet för prestationer som mäts Kunskap om hur prestationer kan påverkas Information om utfall till personal

8

VILKA PRESTATIONSMÅTT ÄR VIKTIGAST I PRAKTIKEN? (se sid 606)

OMRÅDEN FÖR PRESTATIONSMÄTNING GRAD AV VIKTIGHET LÖNSAMHET (FINANSIELLA) 6,2 (7) KOSTNADSEFFEKTIVITET 5,5 FÖRSÄLJNINGENS FÖRDELNING 4,9 KVALITET (INTERNA VERKSAMHET) 4,9 PRODUKTIVITET 4,8 LEVERANSSÄKERHET (RELATION TILL OMVÄRLDEN) 4,6 MARKNADSPOSITION 4,6 KUNDTILLFREDSSTÄLLELSE 4,5 MEDARBETARTILLFREDSTÄLLELSE (INTERNA VERKSAMHET) 3,6 PRODUKTUTVECKLING 3,5 KOMPETENS 3,5 MILJÖ ,4 AKTIEÄGARVÄRDE 3,4 PROCESSUTVECKLING/TEKNOLOGISK NIVÅ 3,3 (Källa: Kald och Nilsson, 2000)

6,2 (7) KOSTNADSEFFEKTIVITET 5,5. FÖRSÄLJNINGENS FÖRDELNING 4,9. KVALITET (INTERNA VERKSAMHET) 4,9. PRODUKTIVITET 4,8. LEVERANSSÄKERHET (RELATION TILL OMVÄRLDEN) 4,6. MARKNADSPOSITION 4,6. KUNDTILLFREDSSTÄLLELSE 4,5. MEDARBETARTILLFREDSTÄLLELSE (INTERNA VERKSAMHET) 3,6. PRODUKTUTVECKLING 3,5. KOMPETENS 3,5. MILJÖ 3,4. AKTIEÄGARVÄRDE 3,4. PROCESSUTVECKLING/TEKNOLOGISK NIVÅ 3,3. (Källa: Kald och Nilsson, 2000)")

9

Prestationsmätning som styrmedel för strategiimplementering

11

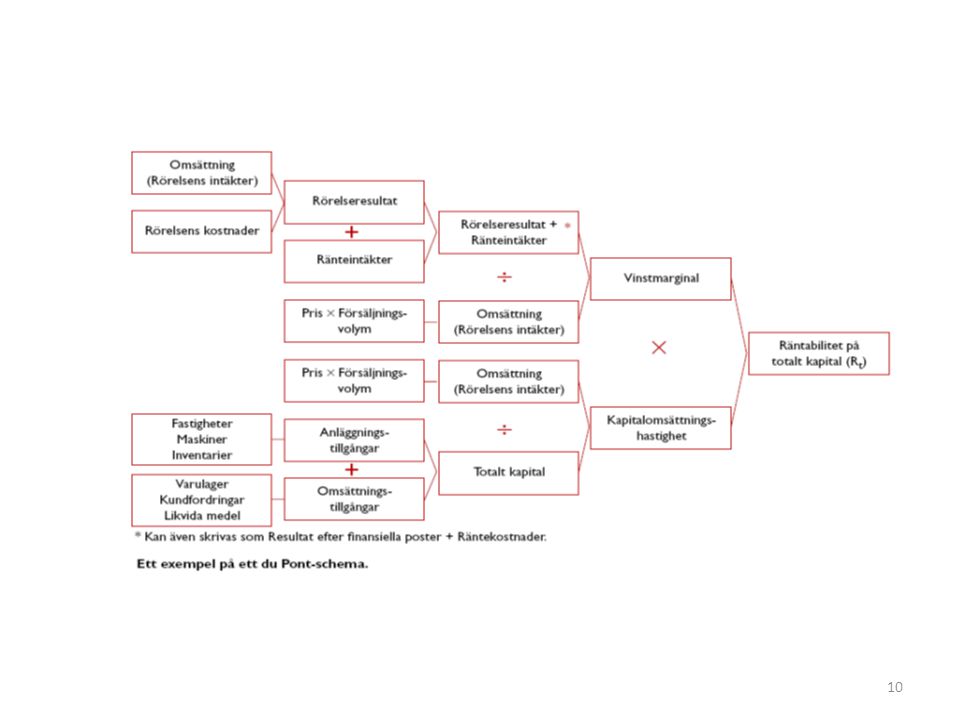

Finansiella mått Lönsamhet Resultat / kapital

Vinstmarginal Justerat Resultat / Omsättning Kapitalomsättningshastighet Omsättning/kapital Rt räntabilitet på totaltkapital = VM * KOH Re räntabilitet på eget kapital, före och efter skatt Rsyss räntabilitet på sysselsatt kapital Sysselsatt kapital = TK – KS = EK + LS Kalkylmässig ränta: Ett vägt genomsnitt av kostnader för lånat kapital och eget kapital Rs Räntekostnader/Skulder dvs genomsnittlig låneränta Re = Rt + ( Rt – Rs )* S/E Residualmått Resultat – Kapital * kalkylmässig ränta EVA ™ NOPAT – Sysselsatt kapital * EVA-räntan NOPAT = Resultat *(1-skatt) EVA-ränta = kalkylmässig ränta efter skatt

* S/E. Residualmått Resultat – Kapital * kalkylmässig ränta. EVA ™ NOPAT – Sysselsatt kapital * EVA-räntan NOPAT = Resultat *(1-skatt) EVA-ränta = kalkylmässig ränta efter skatt.")

Liknande presentationer