Ladda ner presentationen

Presentation laddar. Vänta.

1

Nordiska kommunala chefsrevisorskonferensen Helsingfors 18 – 21 augusti 2012 2014-06-28 STADSREVISIONEN SIDAN 1

2

Sveriges offentliga förvaltning Stat – Riksrevisionen Landsting - Förtroendevalda revisorer Kommun - Förtroendevalda revisorer 2014-06-28 SIDAN 2 STADSREVISIONEN

3

Kort om den kommunala revisionen ● Revisionen är ett lokalt demokratiskt kontrollinstrument, en del av den kommunala självstyrelsen. ● Revisionen ska bidra till att värna och utveckla demokrati, rättssäkerhet och effektivitet. ● Fullmäktige väljer minst 5 revisorer för varje mandatperiod. ● Ur gruppen av valda revisorer utser fullmäktige också lekmannarevisorer i kommunens företag = samordnad revision. ● Revisorerna granskar, bedömer och uttalar sig i ansvarsfrågan. Fullmäktige avgör slutligt om ansvarsfrihet ska beviljas eller inte. ● Det är de förtroendevaldas ansvar som granskas, bedöms och prövas. Det kallas för revisionsansvar.

4

fortsättning Kort om den kommunala revisionen ● Varje revisor är självständig med rätt att agera och uttala sig. En enskild revisor kan inte röstas ner. ● Revisorerna utövar inte partipolitik i sin granskning. ● Uppdraget omfattar att årligen granska all verksamhet som bedrivs inom nämnder, styrelser, beredningar och i kommunens företag. ● Granskningen ska ske enligt god revisionssed. ● Revisorerna anlitar sakkunniga, som de själva väljer i den utsträckning de bedömer behövs för granskning enligt god revisionssed. ● Revisorerna har olika rättigheter och redskap bl. a tillgång till information och initiativrätt i fullmäktige och nämnder.

5

En jämförelse… Kommunal revisionBolagsrevision Förtroendevalda revisorer. Dessa biträds av sakkunniga. Auktoriserad eller godkänd revisor. Uppdragsgivaren är fullmäktige som även beslutar om ansvarsfrihet. Uppdragsgivaren är bolagsstämman som även beslutar om ansvarsfrihet. Revisionen regleras av Kommunallagen.Revisionen regleras av Aktiebolagslagen. Revisionsobjekt är styrelse, nämnder, beredningar och företag. Revisionsobjekt är styrelsen och VD. Revisorerna granskar ändamålsenlighet, ekonomi, räkenskaper och intern kontroll. Revisorn granskar årsredovisning och bokföring samt företagsledningens förvaltning.

6

10 • Kommunernas resultat före extraordinära poster Miljarder kronor respektive procent Ekonomirapporten, April 2012

7

11 • Antal kommuner med underskott samt med resultat >2% av skatter och statsbidrag Antal Ekonomirapporten, April 2012

8

20 • Volymförändringar inom olika kommunala verksamheter Procentuell förändring, index 2010 = 100 Ekonomirapporten, April 2012

9

23 • Landstingens resultat Miljarder kronor, procent Ekonomirapporten, April 2012

10

24 • Antal landsting med underskott samt med resultat >2% av skatter och statsbidrag Antal Ekonomirapporten, April 2012

11

32 • Utveckling av kostnader och demografi och trend, fasta priser Index 2008=100 Ekonomirapporten, April 2012

12

Tyngre demografi för landsting än för kommuner 12 Källor: SCB och Sveriges Kommuner och Landsting Procent

13

Kommunernas och landstingens kostnads- utveckling i fasta priser 2014-06-28 SIDAN 13 STADSREVISIONEN

14

Möjliga och omöjliga lösningar Arbeta fler timmar Ökad privat finansiering Försäkringslösningar Skattefinansiering Kommunal moms Idéburna organisationer Avgränsning i offentliga åtaganden Ökad invandring Ökad produktivitet/effektivitet 2014-06-28 SIDAN 14 STADSREVISIONEN

15

Nettoinvandring för att behålla den demo- grafiska försörjningskvoten 2014-06-28 SIDAN 15 STADSREVISIONEN

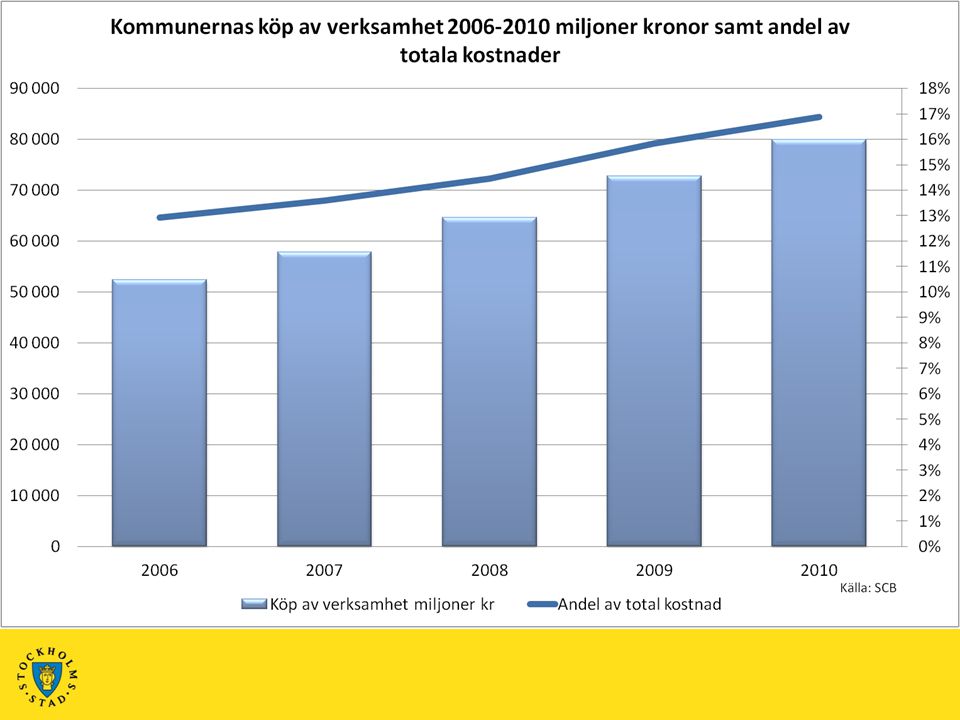

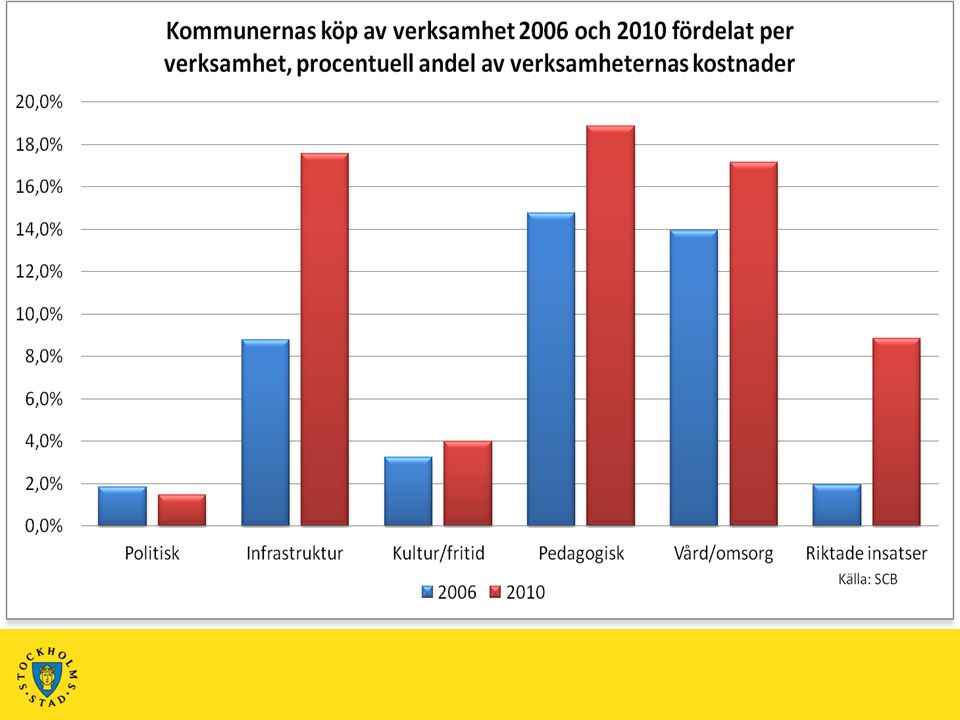

18

2014-06-28 SIDAN 18 STADSREVISIONEN Landstingens köp av verksamhet

19

Landstingens köp fördelat på verksamhet 2014-06-28 SIDAN 19 STADSREVISIONEN

20

Möjlighet att överlämna verksamhet Kommuner och landsting får lämna över vården av en kommunal angelägenhet till ett aktiebolag, ett handelsbolag, en ekonomisk förening, en ideell förening, en stiftelse eller en enskild individ. Innan verksamheten lämnas över till någon annan …. ska kommunen eller landstinget se till att deras möjlighet att kontrollera och följa upp verksamheten är tillförsäkrad. Kommunen eller landstinget ska också beakta intresset av att genom avtalet tillförsäkras information som gör det möjligt för allmänheten att få insyn i hur angelägenheten utförs. KL 3 kap 16, 19, 19 a§§

21

Nämndernas ansvar Nämnderna ska se till att verksamheten bedrivs enligt mål och riktlinjer från fullmäktige samt de föreskrifter som gäller. De ska se till att den interna kontrollen är tillräcklig och att verksamheten bedrivs på ett tillfredsställande sätt. Detsamma gäller när vården av en kommunal angelägenhet har lämnats över till någon annan. Nämnderna ska verka för att samråd sker med dem som utnyttjar deras tjänster. Styrelsen har ett särskilt ansvar att leda, samordna, bereda, genomföra, handha ekonomisk förvaltning, begära upplysningar mm samt ha uppsikt. KL 6 kap 1-8 §§

22

Effekter vid val av privat regi Laglighetsprövning försvinner Offentlighetsprincipen gäller inte Meddelarfriheten gäller inte Sekretesslagen gäller inte Tjänstefelsansvaret påverkas Kommunallagens kompetensbegränsningar Skatter, konkurs ansvar osv Revision 2014-06-28 SIDAN 22 STADSREVISIONEN

Liknande presentationer