Ladda ner presentationen

Presentation laddar. Vänta.

1

Referensmöte om ny taxemodell Välkommen! 3 maj 2016

2

Äntligen något nytt! Har du hört att SKL uppdaterar taxaunderlaget för miljöbalken Får jag vara med och påverka?

3

Avsnitt ”Vägval för taxan”

4

Varför? Kritik: Hur olika kan tillsynen vara? Hur mäta tillsynens effekt? - Brist i enhetlighet när det gäller genomförande och efterlevnad av miljölagstiftningen (OECD 2014) - Utredningar om tillsynsfrågor Kommuner lägger mycket tid åt taxor. Småpengar i skillnaderna. Kan arbetet förenklas? Mer tid åt tillsyn? Kommuner utför mycket bra tillsynsarbete! - Potential kunna visa tillsynens effekt

- Utredningar om tillsynsfrågor Kommuner lägger mycket tid åt taxor. Småpengar i skillnaderna. Kan arbetet förenklas. Mer tid åt tillsyn. Kommuner utför mycket bra tillsynsarbete. - Potential kunna visa tillsynens effekt.")

5

Vad gör SKL? Förslag till ny taxemodell Avser fasta avgifter Mall för behovsutredning som underlag Miljöbalkens område Process 2016-2017 Ingen färdig beslutad modell från SKL ännu Chans att påverka!

6

Vad har hänt? Synpunkter via medlemsenkäter, konferenser, mail, samtal ”Taxan måste förenklas!” Idé utvecklats av SKL med konsult, höst 2015 Avstämning med nätverk av miljöchefer, vinter 2015 Demo/presentationsmodell, vår 2016 Referensmöten, vår 2016 Enkät systematisk insamling av synpunkter på modell, vår 2016

7

Minigallup Vill du vara med och påverka nya taxemodellen? JA/NEJ www.govote.at Code: 47 82 55

8

Våra ledord Transparent Enkelt Likvärdigt

9

SKL:s syn på transparent? Att det syns vad som utlöser tillsynsaktiviteter Att det syns vad tillsynen består av Att det syns vilka delar taxesystemets avgifter består av Vad verksamhetsutövare betalar för Vilka politiska prioriteringar som görs

10

SKL:s syn på enkelt? Att taxesystemet kan förstås utan specialistkunskaper Att arbetet med taxan tar så lite tid som möjligt Att systemet baseras på prövningsnivå i stället för verksamhetskoder

11

SKL:s syn på likvärdigt? Att miljöfarlig verksamhet och hälsoskyddsverksamheter har gemensamt taxesystem Att det är likvärdig kostnad för verksamheter med likvärdigt tillsynsbehov oavsett bransch Lika bedömning av lika tillsynsbehov i hela Sverige

12

Minigallup Tycker du att ledorden ”enkelt, transparent och likvärdigt” är bra? JA/NEJ www.govote.at Code: 53 13 01

13

Avsnitt ”Digitalisering av taxan- Kan vi enas?”

15

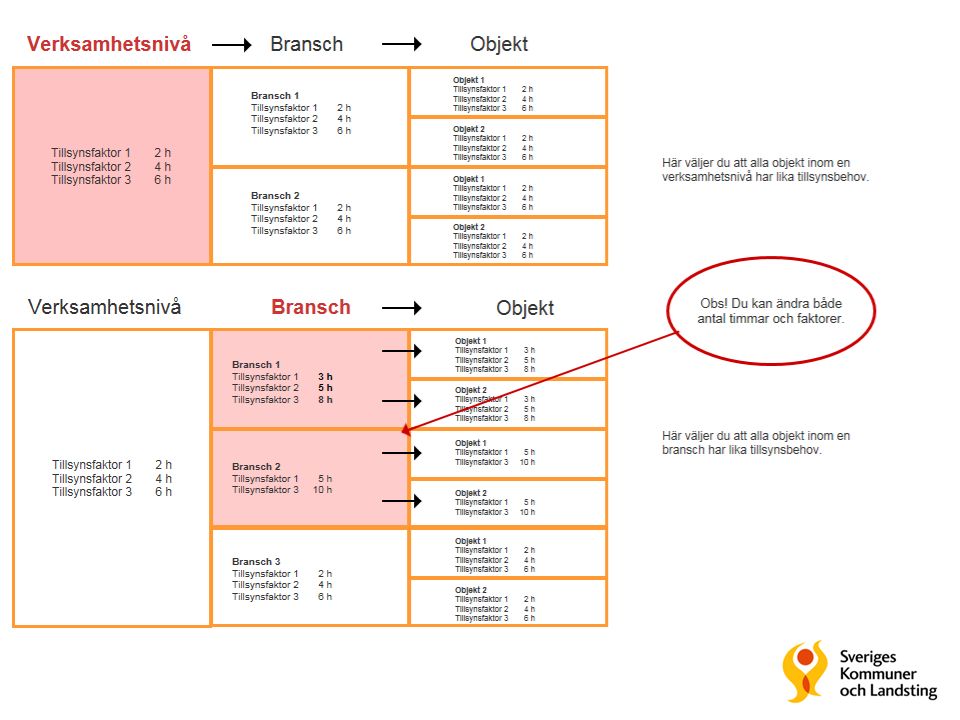

”Digitalt först” innebär att digitala tjänster, när det är möjligt och relevant, ska vara förstahandsval i den offentliga sektorns kontakter med de som bor i Sverige, med organisationer och med företag. Digitala lösningar inom byggprocessen, miljöinformation, livsmedelskedjan, förenklat företagande samt informationshantering i vården. Fler områden kommer att bli aktuella längre fram. ”Digitalt först”

16

Vad betyder digitalisering för taxan? SKL anser Standardisering av begrepp och system Samla data under ett tak – där kommuner arbetar med sin egen taxa

17

Digitalisering - ett val ”Vill vi köpa handgjorda skor från skomakaren? Eller standardstorlek 42 från nätet?” Taxesystemet måste standardiseras för att digitalisering ska vara effektivt! SKL stå för den digitala plattformen och systemkrav?

18

Mervärden kan skapas - Jämförelsetal för branscher, mellan kommuner - Harmoniserad tillsyn (tillsynsfaktorer tas fram gemensamt) -Bättre förutsättningar för att integrera övriga taxor (PBL, räddningstjänst) -Möjlighet till e-tjänster

-Bättre förutsättningar för att integrera övriga taxor (PBL, räddningstjänst) -Möjlighet till e-tjänster")

19

Digitalisering av taxesystemet- ett standardiserat ”hyllsystem” SKL bygger Tillsynsmyndighet kan justera tillsynens omfattning utifrån behovet i kommunen Varje branschnivå/bransch har en given plats i ”hyllsystemet” En annan branschnivå/bransch Idén med digitaliserat taxesystem

20

Bikupa om digitalisering Gruppvis diskussion i 15 minuter vid borden i salen / framför datorn för webdeltagare Återrapportering i plenum, med mick i salen och i chatten för webdeltagare Sammanfatta två viktigaste sakerna från er diskussion

21

Av John Haslam from Dornoch, Scotland - Obstacle Race - Dornoch Highhland Gathering 2007, CC BY 2.0, https://commons.wikimedia.org/w/index.php?curid=4678746 Kan vi enas och standardisera? Vilka hinder och möjligheter ser ni med digitalisering av taxan?

22

Avsnitt ”SKL:s förslag till ny modell för fasta avgifter”

23

Nya tag Skär bort dödköttet – minska krånglet Taxan blir både mer schabloniserad och mer definierad - avgifter för verksamhetsnivåer och branscher bedöms efter generella behov - tillsynsfaktorer anger vad tillsynen omfattar

24

Principer modellen bygger på Det är tillsynsmyndighetens tid man betalar för Minst lika god kostnadstäckning som tidigare system Taxan samordnas med behovsutredning och tillsynsplanering Systemet flexibelt och oberoende av kommuners olika förutsättningar t.ex. med/utan övertagen B-tillsyn Systemet ska kunna IT-baseras

25

Taxesystemet kopplas till krav i MTF Tillsynstaxan Tillsyn 1 kap 10a § MTF Tidrapportering Årlig tillsyns- uppföljning 1 kap 12 § MTF Årlig översyn av behovs- utredningen 1 kap 6 § MTF Register- hållning 1 kap 7 § MTF Årlig tillsynsplan 1 kap 8 § MTF Svart text obligatoriska uppgifter för TM enligt miljötillsyns- förordningen

26

Utdrag ur miljötillsynsförordningen tillsynsbehovet Behovsutredningen 6 § Hos en operativ tillsynsmyndighet ska det finnas en utredning om tillsynsbehovet för myndighetens hela ansvarsområde enligt miljöbalken. Behovsutredningen ska avse en tid om tre år. Utredningen ska ses över vid behov och minst en gång varje år. register 7 § En operativ tillsynsmyndighet ska föra ett register över de tillsynsobjekt som behöver återkommande tillsyn.

27

Vad går det hela ut på? Bygger på verksamhetsnivåer, inte koder Fast avgift för obligatorisk tillsyn (A, B, C, H) U-objekt klassas som händelsestyrd tillsyn

U-objekt klassas som händelsestyrd tillsyn.")

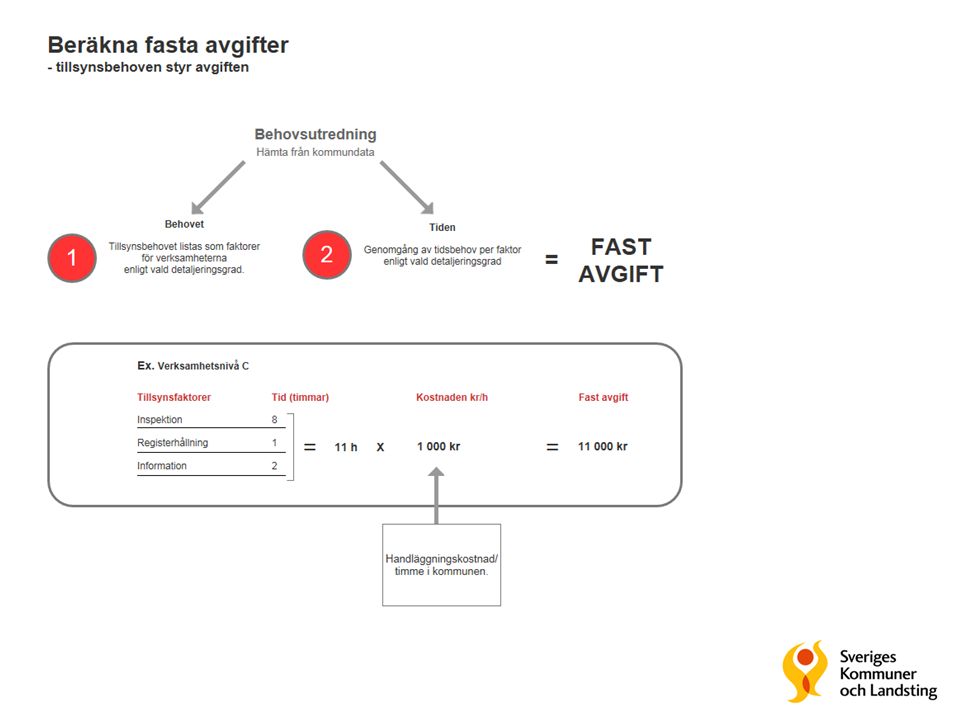

28

Modellen bygger på tre principer 1.Gå inte längre än nödvändigt 2.Tillsynsbehovet styr 3.Erfarenheten bestämmer tiden

29

1. Gå inte längre än nödvändigt Varje objekt måste inte klassas individuellt Schablonisering av tillsynsbehoven nödvändigt Endast vid tillkommande risker eller särskild lokalisering behöver objektsklassning göras

30

Princip 1, exempel: En kommun har 1 A-verksamhet som även är IED, 4 B-verksamheter, 15 C-verksamheter, 8 hälsoskyddsverksamheter. I behovsutredningen anges verksamheterna. De förs in i nya taxesystemet. Tillsynsbehov bestäms på verksamhetsnivå. Vågar vi stanna där i taxan? Vissa nivåer stannar Tillsynsbehov bestäms på branschnivå? Vågar vi stanna där? Vissa branscher stannar För vissa branscher, som skiljer sig, bestäms tillsynsbehov på objektsnivå

31

Digital presentation av förslaget Stöd för dagens presentation Underlag för er enkät Webbadress till klickbar presentation: http://wviwkp.axshare.com/prototype/login/wviwkp Använd lösenord: sKl2016

33

Bikupa om ny modell fasta avgifter Gruppvis diskussion i 20 minuter vid borden i salen / framför datorn för webdeltagare Återrapportering i plenum, med mick i salen och i chatten för webdeltagare Sammanfatta två viktigaste sakerna från er diskussion

34

Vad anser ni om en taxemodell som inte går ”längre än nödvändigt”? Vilka hinder och möjligheter ser ni med modellen?

35

Nu är det lunch! återsamling 12.55 sändning 13.00

36

Avsnitt ”Fortsättning ny modell, tillsynsfaktorer”

37

Modellen bygger på tre principer 1.Gå inte längre än nödvändigt 2.Tillsynsbehovet styr 3.Erfarenheten bestämmer tiden

38

2. Tillsynsbehovet styr Identifiera tillsynsbehoven (bestäm faktorer) - AK 14 motsvarar 40 h. Vad ingår i tiden? - Tillsynsvägledning central

39

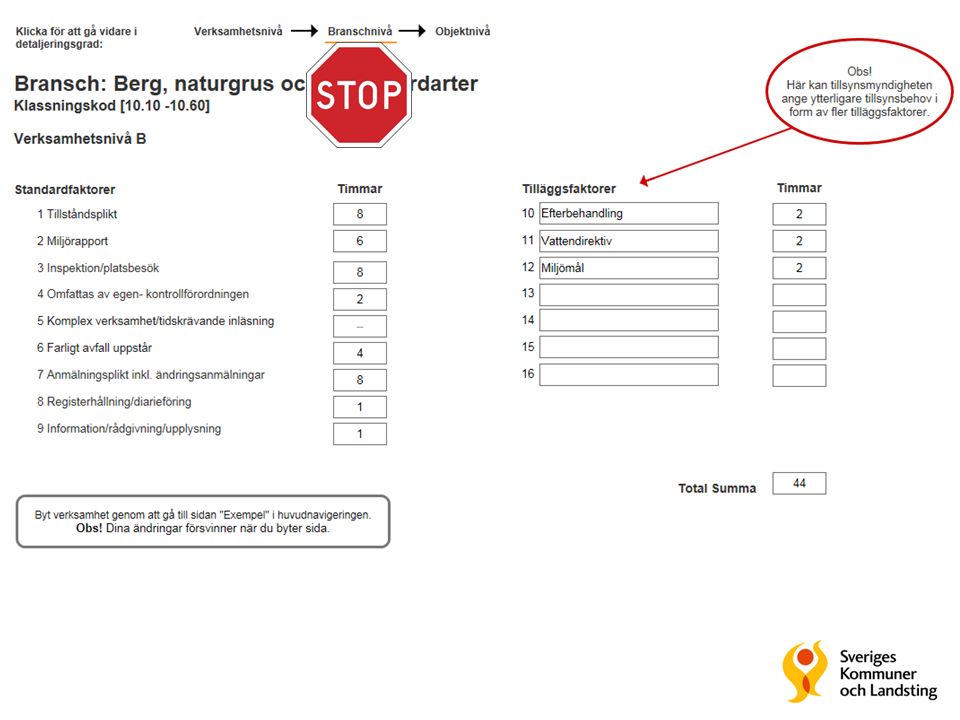

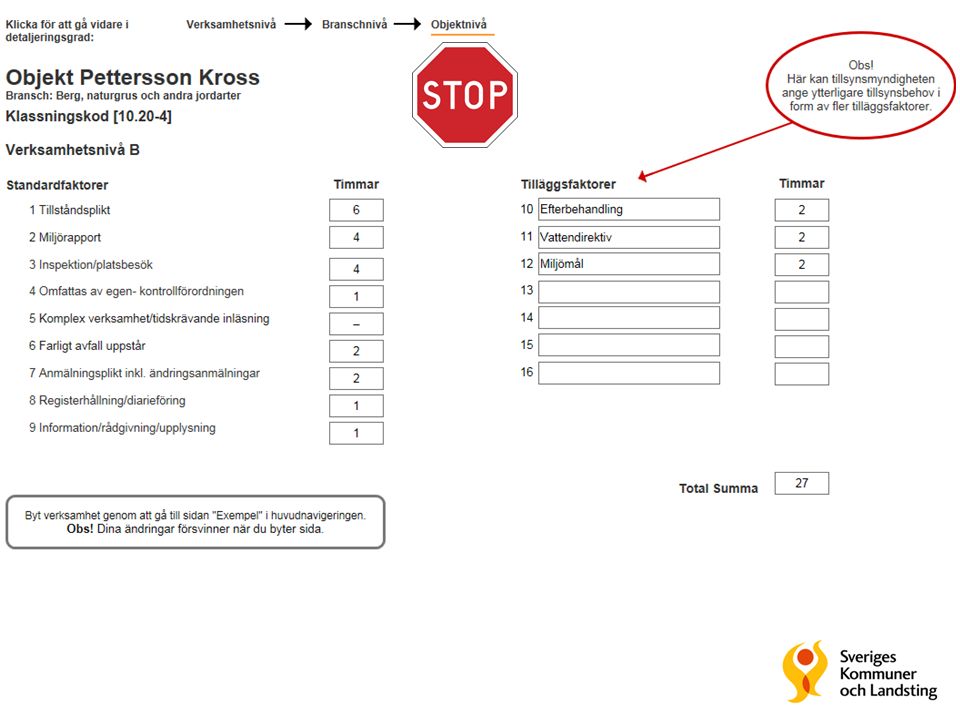

Nytt sätt att bestämma tillsynsbehov SKL föreslår att tillsynsbehovet bestäms genom att tillsynsfaktorer tas fram Tillsynsfaktor är det som utlöser tillsynsaktivitet hos tillsynsmyndigheten Tillsynsfaktorer - Standardfaktorer (9 st.) – alla verksamheter omfattas i olika omfattning - Tilläggsfaktorer (x st.) – motsvarar delvis riskpoäng och speciella krav på branschen eller objektet Håll det enkelt, använd så få faktorer som möjligt

– alla verksamheter omfattas i olika omfattning - Tilläggsfaktorer (x st.) – motsvarar delvis riskpoäng och speciella krav på branschen eller objektet Håll det enkelt, använd så få faktorer som möjligt")

40

Standardfaktorer (förslag) 1.Tillståndsplikt A+IED, B 2.Miljörapport A+IED, B 3.Inspektion/platsbesök A+IED, B, C, H 4.Omfattas av egenkontrollförordningen A+IED, B, C 5.Komplex verksamhet/Tidkrävande inläsning A+IED 6.Farligt avfall uppstår A+IED, B 7.Anmälningsplikt A+IED, B, C 8.Registerhållning A+IED, B, C, H 9.Information/rådgivning A+IED, B, C, H Tillsynsvägledning!

1.Tillståndsplikt A+IED, B 2.Miljörapport A+IED, B 3.Inspektion/platsbesök A+IED, B, C, H 4.Omfattas av egenkontrollförordningen A+IED, B, C 5.Komplex verksamhet/Tidkrävande inläsning A+IED 6.Farligt avfall uppstår A+IED, B 7.Anmälningsplikt A+IED, B, C 8.Registerhållning A+IED, B, C, H 9.Information/rådgivning A+IED, B, C, H Tillsynsvägledning!")

41

Tilläggsfaktorer (förslag) 10. Efterbehandling 11. Vattendirektiv 12. Miljömål 12. Annat…. 13. … 14. … 15. … 16. … Tillsynsvägledning!

42

Modellen bygger på tre principer 1.Gå inte längre än nödvändigt 2.Tillsynsbehovet styr 3.Erfarenheten bestämmer tiden

43

Tidsspann för olika tillsynsfaktorer och branscher - Kommunernas erfarenhet av tidsåtgång är central - Koppling till behovsutredning

47

Minigallup Vill du vara med i arbetet med att ta fram nya taxemodellen? Ja/Nej www.govote.at Code: 35 98 04

48

Tillämpningar och förändringar Delverksamheter Erfarenhetsmodell Premiering Undantag SKL:s förslag kommer att utvecklas mer efterhand beroende på vilka synpunkter som framkommer i enkäten

49

Förändring - delverksamheter Nuvarande 25%-regeln och extrapoäng slopas. Miljöfarlig verksamhet och hälsoskyddsverksamheter bedöms lika. Tilläggsfaktor ”Komplex verksamhet” kan läggas till för att täcka TM:s kostnad för tillsyn över delverksamheterna? Om en fabrik, anläggning eller annan inrättning omfattar flera miljöfarliga verksamheter i bilagan till förordningen om avgifter för myndigheters prövning och tillsyn enligt miljöbalken, bör den sammanlagda tillsyns avgiften reduceras.

50

Förändring - riskpoäng Riskpoäng tas bort - behovet styr Miljömålen ska finnas med i bedömningen av tillsynsbehovet

51

Förändring - erfarenhetsbedömning Erfarenhetsbedömningen tas bort - ersätts av löpande timtaxa

52

Förändring - premiering Premieringen tas bort - ersätts med att tidsfaktorer - tiden kan sänkas vid minskat behov hos TM

53

Undantag Undantag är möjligt liksom tidigare -fast avgift kan sättas ned/efterskänkas vid särskilda skäl -timavgift kan tas ut i stället för fast avgift för de allra minsta verksamheterna, t ex ensamföretagare

54

Minigallup Vad tycker du om SKL:s förslag på förändringar? [skala 1-10] www.govote.at Code: 74 84 79

55

Bikupa om tillsynsfaktorer Gruppvis diskussion i 20 minuter vid borden i salen / framför datorn för webdeltagare Återrapportering i plenum, med mick i salen och i chatten för webdeltagare Sammanfatta två viktigaste sakerna från er diskussion

56

Vad anser ni om att dela upp tillsynstiden i olika faktorer på detta sätt? Täcker tillsynsfaktor erna vad som ingår i tillsynen?

57

Avsnitt ”Hur ser en bra behovsutredning ut?”

59

Principer för behovsutredning SKL tar fram koncept för behovsutredning - koppling till nya taxemodellen med fasta avgifter - efterfrågas av medlemmarna - staten inbjuden till diskussion om vägledning i frågan Kommunerna tar lead i behovsutredning

60

SKL:s koncept för behovsutredning Obligatorisk tillsyn Frivilligt – inte bara tillsyn Händelsestyrd tillsyn Övrig periodisk tillsyn

61

O bligatorisk tillsyn ”Obligatorisk tillsyn” är tillsyn som alla myndigheter inkl. kommuner måste utföra på liknande sätt Obligatorisk del består av A/IED, B och C-verksamheter samt hälsoskyddsverksamheter med periodisk tillsyn varje år* Obligatorisk = resurser måste matcha behovet och uppföljning av resultat ska kunna ske * Under förutsättning Folkhälsomyndigheten bedömer vilka branscher detta gäller

62

Övrig periodisk tillsyn är obligatorisk att utföra men inriktning och omfattning bestäms politiskt Övrig periodisk tillsyn innebär att kommunen gör politiska prioriteringar utifrån lokala miljösituationen SKL har valt att lägga tillsyn av U-objekt och ej årlig hälsoskyddstillsyn i denna kategori Övrig periodisk tillsyn

63

Händelsestyrd tillsyn Händelsestyrd tillsyn innefattar ansöknings- och anmälningsärenden, klagomål m.m. Bedömningen av tid görs av varje myndighet baserat på erfarenhet av antal ärenden och hur lång tid dessa tar. Tidsåtgången påverkas av kommunens ambitioner och servicelöften (ju snabbare start desto mer tid behövs)

.")

64

Frivilligt - inte bara tillsyn Frivilligt - omfattar inte bara operativ tillsyn SKL lägger miljöövervakning, deltagande i fysisk planering, hållbarhets/klimat/agenda 21-arbete m.m. i denna kategori Kategoriseras av förebyggande arbete som kan vara väldigt viktigt för att nå effekt på miljömål SKL föreslår att tiden redovisas under övrig tillsyn efter att man gjort politisk prioritering

65

VerksamhetsnivåAntalBehov timmar Obligatorisk tillsynA/IED B C H Övrig periodisk tillsynU-objekt Miljömål God bebyggd miljö Giftfri miljö Ingen övergödning Grundvatten av god kvalitet Tillfälliga projekt PCB Energitillsyn Förorenade områden Statliga projekt PFAS-inventering Hälsoskydd Ej årlig tillsyn Händelsestyrd tillsynAnsökningsärenden Små avloppsanordningar Anmälningsärenden C-anmälan Hälsoskydd Klagmål Hälsoskydd Miljöskydd Avfall (nedskräpning) Frivilligt- inte bara tillsynKlimat/hållbarhetsarbete Hållbara städer Miljöövervakning Åtgärdsprogram Fysplan Detaljplan Översiktplan Bygglov SKL:s förslag på behovsutredning

Frivilligt- inte bara tillsynKlimat/hållbarhetsarbete Hållbara städer Miljöövervakning Åtgärdsprogram Fysplan Detaljplan Översiktplan Bygglov SKL:s förslag på behovsutredning")

66

BehovsutredningTillsynsplan Verksamhetsnivå Obligatorisk tillsynA/IED Obligatorisk tillsyn A/IED B B C C H (årlig tillsyn) Övrig periodisk tillsynU-objekt Övrig periodisk tillsyn U-objekt Miljömål God bebyggd miljö Giftfri miljö Ingen Övergödning Grundvatten av god kvalitet Tillfälliga projekt PCB Förorenade områden Energitillsyn Förorenade områden Statliga projekt PFAS-inventering Hälsoskydd Ej årlig tillsyn Fasta avgifter Ingen förändring Lokal prioritering Nationell bedömning Lokalpolitisk bedömning

Övrig periodisk tillsynU-objekt Övrig periodisk tillsyn U-objekt Miljömål God bebyggd miljö Giftfri miljö Ingen Övergödning Grundvatten av god kvalitet Tillfälliga projekt PCB Förorenade områden Energitillsyn Förorenade områden Statliga projekt PFAS-inventering Hälsoskydd Ej årlig tillsyn Fasta avgifter Ingen förändring Lokal prioritering Nationell bedömning Lokalpolitisk bedömning")

67

Ni minns tillsynsfaktorerna? 1.Tillståndsplikt 2.Miljörapport 3.Inspektion/platsbesök 4.Omfattas av egenkontrollförordningen 5.Komplex verksamhet/ tidskrävande inläsning 6.Farligt avfall uppstår 7.Anmälningsplikt inkl. ändringsanmälningsplikt 8.Registerhållning/diarieföring 9.Information/rådgivning/ upplysningar Standard- faktorer

68

Behovsutredning och tillsynsfaktorer Koppling mellan behovsutredning och tillsynsfaktorer

69

Exempel för C-verksamhet Standardfaktorer ”3 Inspektion” = 4h (8/2 för tillsynsbesök vartannat år), ”4 Omfattas av egenkontrollförordningen” = 2h (tillsyn enl. fastställd rutin), ”7 Anmälningsplikt” = 2h (egen standardtid för C), ”8 Registerhållning/diarieföring” = 2h (egen standardtid för C), ”9 Information/rådgivning/upplysningar” = 1h (egen standardtid för C), Tilläggsfaktor ”6 Farligt avfall uppstår” = 2h Summa = 13h Avgift: Summan (h) multipliceras med timavgiften

, 7 Anmälningsplikt = 2h (egen standardtid för C), 8 Registerhållning/diarieföring = 2h (egen standardtid för C), 9 Information/rådgivning/upplysningar = 1h (egen standardtid för C), Tilläggsfaktor 6 Farligt avfall uppstår = 2h Summa = 13h Avgift: Summan (h) multipliceras med timavgiften.")

70

Exempel för U-verksamhet Behovet schabloniseras baserat på tre faktorer (3,8,9) Tidsspann mellan 2-8 timmar med median (M) på 5 timmar Totala behovet skattas under ”Övrig periodisk tillsyn” som Antal tillsynsobjekt (A) gånger median (M), fördelat på tillsynsintervall (T) 1 besök var 3:e år Avgift: Summan (h) multipliceras med timavgiften 100 h x 900 kr/h = 90 000 kr per år i timavgift alt. fast avgift (A) x (M) = ex. 60 x 5 = 300 = 100 h/år (T) 3 3

x (M) = ex. 60 x 5 = 300 = 100 h/år (T) 3 3.")

71

Bikupa om behovsutredning Gruppvis fika och diskussion i 30 minuter vid borden i salen / framför datorn för webdeltagare Återrapportering i plenum, med mick i salen och i chatten för webdeltagare Sammanfatta två viktigaste sakerna från er diskussion

72

Skulle SKL:s koncept för behovsutredning kunna fungera hos oss? Kan vi enas om modellen?

73

Avsnitt ”Hur går vi vidare?”

74

Saker som kan påverka tidplanen Systemet är inte tillräckligt förenklat för politiken Upphandling av konsult Organisation blir försenad Prioriteringar förändras

75

Process för framtidens taxa Efter idag fyller ni i enkäten – VIKTIGT! SKL beslutar höst 2016 hur gå vidare. - Sågas modellen? Utvecklar vi modellen? - Ska modellen digitaliseras? Vad händer 2017? - Arbetsgrupper för tillsynsfaktorer, branscher, behovsutredning.. - SKL undersöka process för digitalt taxeunderlag - Nödvändiga uppdateringar av författningsändringar i nuvarande taxeunderlag

76

Tidplan för nya modellen Augusti Sep-Okt Okt-Dec Jan 2017 – juni Sammanställning synpunkter Beslut om vägval och upphandling av konsulter Under förutsättning att… Arbetsgrupper kan tillsättas Digital plattform planeras Arbetsgrupper påbörjar sitt arbete med avgiftsklassningsdelen

77

Minigallup Vill du vara med och påverka nya taxemodellen? JA/NEJ www.govote.at Code: 90 78 20

78

Hur arbetar ni vidare i kommunen? Hur göra med taxan idag? - Fortsätt som ni gör idag med ert taxearbete - Diskutera tillsynsplanering/behovsutredning - Bevaka SKL:s hemsida http://skl.se/samhallsplaneringinfrastruktur/miljohalsa/taxa/fa staavgifternymodellfortaxan.9159.html http://skl.se/samhallsplaneringinfrastruktur/miljohalsa/taxa/fa staavgifternymodellfortaxan.9159.html

79

Sammanfattning Vägval Digitalisering Ny modell Behovsutredning

80

Fler frågor?

81

Tack för er uppmärksamhet! Tove.gothner@skl.seTove.gothner@skl.se Michael.ohlund@skl.seMichael.ohlund@skl.se

Liknande presentationer

om skydd mot olyckor.>")