Ladda ner presentationen

Presentation laddar. Vänta.

1

Stärkt intern kontroll i Göteborgs Stad

Om brister, oegentligheter och vad revisorerna kan göra

2

Idrott - och föreningsnämnden

Anonyma brev utpekade i allmänna ordalag ett byggföretag och ej namngivna personer på förvaltningen. 2006 genomfördes granskning av inköp och upphandling Mycket allvarliga brister i attestrutiner och andra kontrollfunktioner Kritik lämnas i revisionsberättelsen

3

Forts. Idrott – och föreningsnämnden

2009 genomfördes en uppföljning Fortsatta brister framförallt i direktupphandling

4

Forts. Idrott - och föreningsnämnden

Nytt tips i maj 2009 2010 uppmärksammar Uppdrag granskning förvaltningen Två personer föremål för utredning av statsåklagaren

5

Familjebostäder AB 2006 genomfördes efter ett anonymt tips en granskning av den auktoriserade revisorn av inköp och upphandling Resultatet bristande rutiner Bolaget upprättar en åtgärdslista med utgångspunkt i granskningen

6

Forts. Familjebostäder AB

2010 uppmärksammar Uppdrag granskning bolaget efter nytt tips En anställd är föremål för utredning av statsåklagaren

7

Forts. Familjebostäder AB

Moderbolaget Framtiden AB sätter i gång en omfattande genomgång av rutiner och intern kontroll inom samtliga dotterbolag Göteborgs stad gör en anmälan till riksenheten mot korruption

8

Poseidon AB En intern utredning genomförs maa händelserna i Familjebostäder Tre anställda avstängs från arbete De tre anställda föremål för utredning av statsåklagaren Bolaget uppmärksammas av Uppdrag granskning - ingenting nytt framkommer

9

Poseidon AB Tips 2010 om att tidigare tekniske chefen tagit emot tegel till sin villa till ett värde av kronor. Ingen fakturering har skett till kommunen Dom i Tingsrätten – 6 mån fängelse

10

Hjällbobostaden AB Bolaget genomför en intern utredning som visar att en leverantör skickat fakturor för jobb som inte utförts. En anställd vid ett entreprenadföretag föremål för utredning av statsåklagaren

11

Got Event AB 2010 anonymt tips om oegentligheter i samband med inköp och upphandling Ärendet överlämnat till statsåklagaren Statsåklagaren släppt ärendet

12

Göteborgs Energi AB 2010 tips till Stadsrevisionen om mutbrott i samband med upphandling av elmätare Stadsrevisionen startar en granskning Ärendet överlämnas till statsåklagaren

13

Forts. Göteborgs Energi AB

2010 uppmärksammar Uppdrag granskning bolaget Meddelarfriheten åsidosätts av bolaget

14

Lokalnämnden 2011uppmärksammar Göteborgs-Posten att en tidigare anställd fått privata jobb utförda. Nämnden har gjort polisanmälan

15

Sammanfattande kommentar

Oegentligheterna är separata Tillvägagångssättet likartat Två anställda inom kommunen har tillsammans med entreprenör har gjort upp om privata jobb som fakturerats kommunen

16

Vad revisorerna kan göra

Omfattande granskning av intern kontroll under 2010 Genomfördes i sex bolag och fem nämnder. Ett bolag och två nämnder fick kritik. Till övriga lämnades rekommendationer.

17

Vad revisorerna kan göra

Stadsrevisionen har tillsammans med tre revisionsbyråer gemensamt arbetat fram ett koncept (frågebatteri) för att stärka den interna kontrollen.

för att stärka den interna kontrollen")

18

Nämndernas ansvar för intern kontroll

Nämnderna skall var och en se till att verksamheten bedrivs i enlighet med de mål och riktlinjer som fullmäktige har bestämt samt de föreskrifter som gäller för verksamheten. De ska också se till att den interna kontrollen är tillräcklig samt att verksamheten bedrivs på ett i övrigt tillfredsställande sätt (KL 6 kap 7§)

")

19

Stärkt Intern kontroll

Stärkt Intern kontroll Utgångspunkter Fullmäktiges riktlinjer för intern kontroll Nytt ägardirektiv Modell för löpande uppföljning och bedömning COSO-modellen

20

COSO - Ett etablerat ramverk för intern styrning och kontroll

Intern kontroll definieras som - en process som påverkas av nämnd/styrelse, ledning och annan personal, - och som utformats för att ge en rimlig försäkran om att enhetens mål uppnås inom följande områden: Ändamålsenlig och effektiv verksamhet Tillförlitlig finansiell rapportering Efterlevnad av tillämpliga lagar och förordningar

21

Kontrollmiljö Kontrollmiljön - grunden i den interna kontrollen.

Kontrollmiljö Kontrollmiljön - grunden i den interna kontrollen. Integritet och etik Enhetens ledningsfilosofi Policyer och riktlinjer Ledarskapsstil Organisationsstruktur Utformning av struktur för ansvar och befogenheter Personalens kompetens Utveckling av personalen

22

Riskbedömning Risk för att verksamhetens mål inte uppnås måste kontinuerligt utvärderas och analyseras. Strategiska risker Verksamhetsrisker Finansiella risker Legala risker

23

Stärkt Intern kontroll

Stärkt Intern kontroll Självgranskningsprogram Alla styrelser och nämnder Övergripande återkommande del Årlig fördjupning efter beslut i kommunstyrelsen Verifiering av revisorerna

24

Stärkt Intern kontroll

Stärkt Intern kontroll Normerande frågor Höjd nivå på den interna kontrollen i staden Omfattar de rutiner som kommunstyrelsen ur ett uppföljningsperspektiv identifierat som mest centrala. Underlag även för revisorerna

25

Stärkt Intern kontroll

Stärkt Intern kontroll Stöd till förvaltningar och bolag Stöd till nämnder och styrelser Underlag för kommunstyrelsen och revisorerna

26

Riskexempel i en inköpsprocess

03/04/2017 Riskexempel i en inköpsprocess Godkända beställningar? Periodisering? Godkänd leverans? Betalas alla ordrar? Bokföringsordrar? Rätt pris? Master Data Beställning Inleverans Faktura Betalning ”Bokslut” Riktighet i data? Periodisering? Matchning mot inleverans? Avsättningar? Kreditgränser? Rätt pris? Matchning mot beställning? Godkännande av betalningsförslag?

27

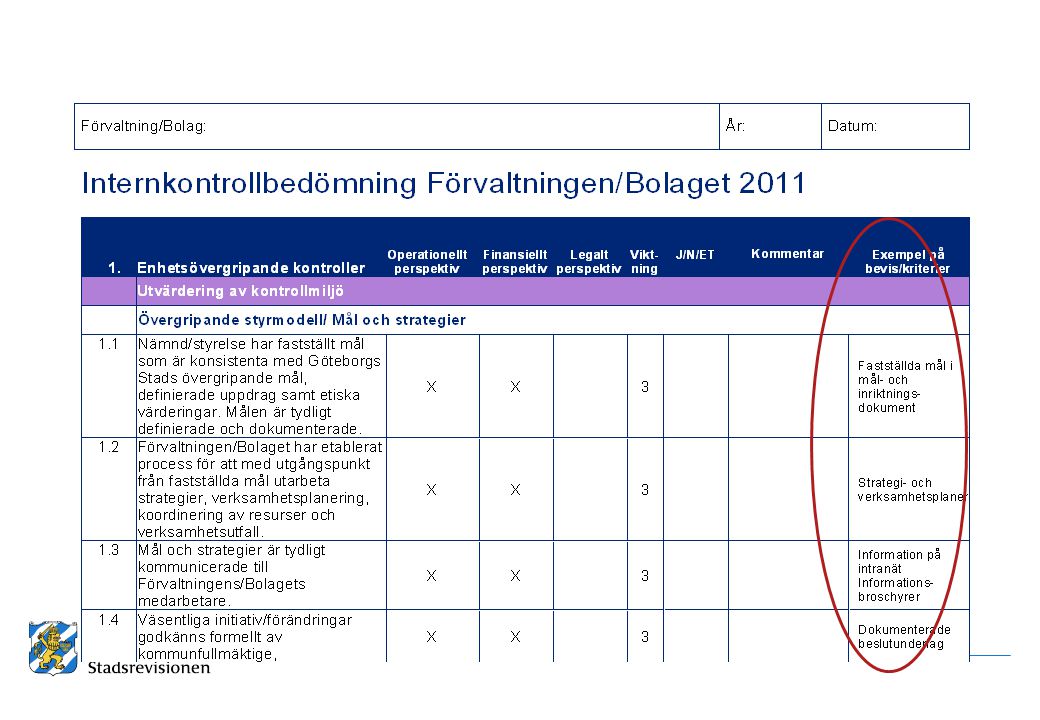

Genomföra självutvärdering

Genomföra självutvärdering

30

Exempel på avvikelser Kontrollen uppfyller inte sitt syfte, dvs. kontrollen bedöms vara felaktigt designad utifrån de risker den ska kontrollera. Kontrollen är beskriven i kontrollbeskrivning men utförs inte i praktiken, dvs. när extern revisor följer upp genomförd kontroll utifrån kontrollbeskrivning visar det sig att kontrollen inte utförs. Utförd kontroll dokumenteras inte, men bedöms vara på plats genom diskussion med kontrollutförare. Utförd kontroll dokumenteras inte och bevis på utförd kontroll har INTE kunnat inhämtas genom diskussion med kontrollutförare. Kontrollen utförs inte i enlighet med kontrollbeskrivning, dvs kontrollen utförs men det är oklart om utförd kontroll täcker in syftet med den ursprungliga kontrollen. Testning av utförd kontroll har identifierat avvikelser.

31

Exempel på sammanställning av resultat till enskild enhet

Självdeklaration 2011 Förvaltningens/bolagets bedömning 2011 Deloittes/Ernst & Youngs/PwCs bedömning 2011 Deloittes/Ernst & Youngs/PwCs bedömning 2010 Total bedömning alla processer E/T Process – Verksamhets-övergripande kontroller Ernst & Youngs/PwCs/Deloittes bedömning 2011 Ernst & Youngs/PwCs/Deloittes bedömning 2010 Kontrollmiljö Riskbedömning Kontrollaktiviteter Information & kommunikation Uppföljning Total Process - Inköp Ej tillfredsställande <70% Behov av förbättring 70-89% Tillfredsställande 90-100% Ej tillämplig

32

Exempel på sammanställning av resultat till Göteborg Stad

Exempel på sammanställning av resultat till Göteborg Stad

34

Vad sker i Göteborg Satsningar inom fem huvudområden: Intern kontroll.

En obligatorisk självvärderingsmodell, En förstudie om vilka funktioner, roller och ansvarsområden som ska finnas på en internrevisionsfunktion på stadskansliet.

35

Forts. vad sker i Göteborg

Gemensam byggprocess. Ansvaret för stadens byggande är fördelat på flera olika förvaltningar och bolag utan gemensam samordning. Nu ska man skapa förutsättningar för en gemensam kvalitetssäkrad byggprocess. Whistle-blower. En whistleblowerfunktion, dit misstankar om allvarliga oegentligheter kan rapporteras in, ska inrättas. Funktionen beräknas vara igång 2:a halvåret 2011.

36

Forts. vad sker i Göteborg

Utbildning/Utveckling. Utbildningar för både politiker och tjänstemän om den interna kontrollens betydelse och ansvar. Man överväger också att införa obligatorisk utbildning för alla medarbetare när det gäller förhållningssätt, etik, moral och kommunikation. Regelverk, riktlinjer och policies. Göteborgs Stad har en mängd regelverk, riktlinjer och policies som ses över och i vissa fall revideras. T.ex. etiska policies, inköps- o upphandlingspolicy samt riktlinjer för bisysslor

Liknande presentationer

Sunne kommun december 2011.>")