Ladda ner presentationen

Presentation laddar. Vänta.

1

Uppdrag utomlands

2

Att tänka på! 4 olika regelverk .......... Folkbokföring Inkomstskatt

Sociala avgifter Moms Den anställde Företaget/ arbetsgivaren Varor Tjänster Leveransväg – export eller EU? Köparen - privatperson eller företagare? Typ av tjänst Svensk eller norsk arbetsgivare? AB AS HB Enskild firma 4 olika regelverk

3

Att tänka på... I vilket land ska personen vara?

Hur länge ska personen vara där? Anledning till flytt? Svensk eller utländsk arbetsgivare? Begränsat eller obegränsat skattskyldig?

4

Arbeta utomlands Huvudregeln är att alla inkomster beskattas i Sverige

om den anställde är obegränsat skattskyldig här men beskattningen kan begränsas i skatteavtal

5

Arbeta utomlands - kortare tid än 6 månader

Då ska du betala skatt för dina utlandsinkomster i Sverige och din utländska skatt räknas av skatteavtal (183-dagars regeln) avräkningslagen

avräkningslagen.")

6

SFS 2008:653 Nordiska skatteavtalet

7

Arbeta utomlands – längre tid än 6 månader

Om du är anställd och vistas i utlandet under minst sex månader och betalar skatt i arbetslandet. Då kan du bli befriad från att betala skatt i Sverige sexmånadersregeln

8

Arbeta utomlands – längre tid än 1 år

Om du flyttar utomlands och ska vara borta 1 år eller längre, ska du normalt inte vara folkbokförd i Sverige (SKV 7665) Är du anställd och betalar skatt i arbetslandet, är du normalt befriad från att betala skatt i Sverige sexmånadersregeln skatteavtal (ettårsregeln)

Är du anställd och betalar skatt i arbetslandet, är du normalt befriad från att betala skatt i Sverige. sexmånadersregeln. skatteavtal. (ettårsregeln)")

9

Utlandsarbete inom Norden

Huvudregeln är att du betalar skatt i arbetslandet från första dagen nordiskt skatteavtal Din nordiska arbetsgivare betalar dina socialavgifter i arbetslandet Arbetsgivaren ska höra hemma i arbetslandet Lämna uppgift i din inkomstdeklaration att du haft inkomst och betalat skatt i ett annat nordiskt land

10

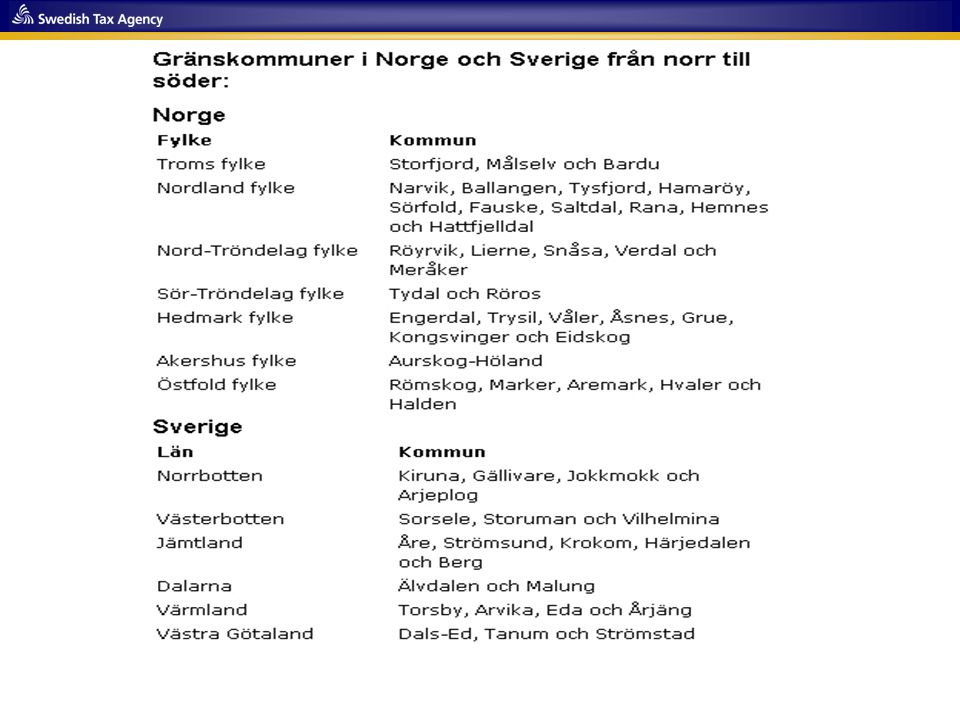

Gränsgångare Arbetar i gränskommun i Norge Beskattning i Sverige

i Finland Beskattning i Sverige enskild tjänst offentlig tjänst SA-skatt Bor i gränskommun i Sverige

16

Försäkringskassan beslutar om socialförsäkringstillhörighet

Skatteverket följer Försäkringskassans beslut Försäkringskassans kundcenter

17

Socialförsäkringstillhörighet

Huvudregel: Socialförsäkrad i arbetslandet Undantag: Utsänd av svensk arbetsgivare till ett annat EU/EES– eller konventionsland (utsändningsintyg)

")

20

Internationell handel varor och tjänster

21

Vara eller tjänst? Vara Materiella ting, fastigheter, gas, värme, kyla och elektrisk kraft Tjänst Allt annat som kan tillhandahållas i yrkesmässig verksamhet

22

Export av varor

23

Varuförsäljning - Export

Beställare AB Norsk slutkund Lager Faktura (ej moms) TULL Vara Tillverkare AB

TULL. Vara. Tillverkare AB.")

24

Vilken tjänst?

25

Fastighetstjänster Till både näringsidkare och icke näringsidkare

Omsatt där fastigheten är belägen Fastighet i Sverige - alltid svensk moms Fastighet i utlandet - aldrig svensk moms

28

Självbetjäning dygnet runt

Välkommen till Skatteverket… Personlig service Webbplats 0771 – Servicetelefon

Liknande presentationer

nr 883/2004 om samordning av de sociala trygghetssystemen och dess tillämpningsförordning (EG) nr 987/2009.>")