Ladda ner presentationen

Presentation laddar. Vänta.

1

Deklarationsseminarium

2010 Välkommen!

2

Generaldirektör Ingemar Hansson

Inledning Generaldirektör Ingemar Hansson

3

Dags att deklarera! 59,8 milj. kontrolluppgifter har kommit in

inkomstdeklarationer har skickats ut personer har försäljning av värdepapper att deklarera personer har försäljning av småhus att deklarera personer har försäljning av bostadsrätt att deklarera Deklarera är ju något som man är skyldig att göra. Tråkigt tycker kanske vissa, men... Årets höjdpunkt, tycker vi på Skatteverket. Även om de flesta uppgifter är förtryckta och korrekta, är det är viktigt även för den enskilde att kontrollera uppgifterna så att man betalar rätt skatt. Vi vill varken att folk ska betala mindre skatt än de är skyldiga att göra, men inte heller mer än vad de behöver. I deklarationen finns även de uppgifter som ligger till grund för din pension och socialförsäkringar.

4

Ta tillfället i akt och se över din ekonomi.

Har du rätt jämkning? Den årliga inkomstdeklarationen är också en viktig sammanfattning av din privatekonomi och dina inkomster. Ta tillfället i akt och se över din privatekonomi. Har du skattejämkning? Tänk på att den kan behöva ses över nu när räntorna är extremt låga, men kan förväntas stiga igen inom kort.

5

Det ska vara lätt att göra rätt och svårt att göra fel

Lätt att deklarera för de flesta Använd våra e-tjänster och vår webbplats Extraöppet i Skatteupplysningen Det här är vår strategi. Idag är det lätt att deklarera för väldigt många. Förtryckta uppgifter, för många löntagare och pensionärer bara att godkänna (om de stämmer). Det går enkelt att göra elektroniskt t.ex. via internet, telefon eller sms. Bra och tydlig information är viktigt. Vår deklarationsportal på vår webbplats har öppnat nu och kommer successivt att fyllas på med aktuell information. Vår skatteupplysning kommer ha extraöppet. Uppgift om tider får ni senare under dagen. Trots det vet vi att trycket kommer vara hårt, framför allt den sista veckan i april. Var ute i god tid – både med frågor och att deklarera Även om vi vill att det ska vara lätt att göra rätt så vet vi alla att det tyvärr inte alltid är så lätt. Kapitalområdet - till exempel - vet vi att många tycker är komplicerat. Bostadsförsäljningar, försäljning av aktier och reseavdrag är områden där vi vet att många fortfarande gör fel. Det här är också tre områden som vi kommer titta lite noggrannare när vi granskar årets deklarationer, mer om det senare i programmet. Var ute i god tid!

. Det går enkelt att göra elektroniskt t.ex. via internet, telefon eller sms. Bra och tydlig information är viktigt. Vår deklarationsportal på vår webbplats har öppnat nu och kommer successivt att fyllas på med aktuell information. Vår skatteupplysning kommer ha extraöppet. Uppgift om tider får ni senare under dagen. Trots det vet vi att trycket kommer vara hårt, framför allt den sista veckan i april. Var ute i god tid – både med frågor och att deklarera. Även om vi vill att det ska vara lätt att göra rätt så vet vi alla att det tyvärr inte alltid är så lätt. Kapitalområdet - till exempel - vet vi att många tycker är komplicerat. Bostadsförsäljningar, försäljning av aktier och reseavdrag är områden där vi vet att många fortfarande gör fel. Det här är också tre områden som vi kommer titta lite noggrannare när vi granskar årets deklarationer, mer om det senare i programmet. Var ute i god tid!")

6

Komplicerade områden Fortfarande svårt och många fel vid försäljning av värdepapper och bostäder samt vid reseavdrag Vi försöker förenkla och göra det lätt att göra rätt från början Försäljning av enbart inlösenrätter eller inlösen av premieobligationer - ingen redovisning på K4 Innebär totalt att ca personer inte behöver lämna K4-bilagan Inom värdepappers- och kapitalområdet - som fortfarande är alldeles för krångligt - så försöker vi göra vad vi kan för att förenkla och underlätta t.ex. genom att vi skickar ut broschyrer tillsammans med deklarationen. Den som deklarerar via internet får också en del extra hjälp t.ex. med summeringar. I år har vi t.ex. gjort så att drygt deklaranter kommer att slippa fylla i en K4-redovisning för de inlösenrätter som flera bolag delade ut till sina aktieägare under 2009, mer information om det kommer senare idag.

7

Deklarera elektroniskt!

Mer än 99 % kan I år är målet 60 % Enkelt och färre fel Ny skatteuträkning Kvittens Den elektroniska deklarationens utveckling från 2002 – 2009 Utvecklingskurvan visar hur många som har e-deklarerat år för år Årets mål på 60% motsvarar ca 4,4 miljoner deklarationer Att deklarera på Internet är det bästa tipset för att undvika fel. I princip kan alla numera e-deklarera. Fördelarna med att deklarera på Internet är t.ex: - automatiska summeringar - automatiska uppdateringar med nya uppgifter (t.ex. om det kommer in nya kontrolluppgifter) - enkelt att ändra om man gjort fel (man kan deklarera flera gånger) - ny skatteuträkning om man ändrat eller lagt till uppgifter - kvitto på inlämnad deklaration (om man använder internet eller sms) Inkomstdeklarationen som vi har skickat ut vill vi helst inte ha tillbaka! Behåll den hemma för översynen av din privatekonomi. Behåll pappersdeklarationen!

- enkelt att ändra om man gjort fel (man kan deklarera flera gånger) - ny skatteuträkning om man ändrat eller lagt till uppgifter. - kvitto på inlämnad deklaration (om man använder internet eller sms) Inkomstdeklarationen som vi har skickat ut vill vi helst inte ha tillbaka! Behåll den hemma för översynen av din privatekonomi. Behåll pappersdeklarationen!")

8

Husarbete Årets stora nyhet och en pedagogisk utmaning

Fem olika metoder för skattereduktionen Fakturamodellen gör det lättare i framtiden personer får förtryckta uppgifter i deklarationen med en skattereduktion på totalt kr Husavdraget Något som jag också tror kommer att vara till glädje och kanske till visst besvär i årets deklaration är husavdraget. Under 2009 har vi har 5 olika metoder som löper parallellt. Detta är nytt och vi förväntar oss många frågor. Det finns nog ett stort infomationsbehov om detta. Fakturamodellen gör det lättare i framtiden. Uppgifterna blir förtryckta i deklarationen, men man bör givetvis kontrollera att det stämmer och man kan göra omfördelningar mellan t ex makar om det behövs. Det görs enklast på internet. Enligt de förtryckta deklarationerna – som visar läget den 5 mars – har drygt deklaranter fått förtryckta uppgifter om drygt 6,5 milj kr.

9

Nyheter vid 2010 års taxering (löntagare och pensionärer)

Tommy Carlsson

10

Resor till och från arbetet

Avdrag för resor mellan bostaden och arbetsplatsen medges endast för den del av kostnaden som överstiger kr (f.å kr) Avdraget för egen bil är fortfarande 18,50 kr/mil, vilket innebär att man måste ha kört minst 487 mil (9000/18,50=486,5) för att avdrag ska kunna komma ifråga

Avdraget för egen bil är fortfarande 18,50 kr/mil, vilket innebär att man måste ha kört minst 487 mil (9000/18,50=486,5) för att avdrag ska kunna komma ifråga.")

11

Uthyrning av privatbostad

Schablonavdraget har höjts till kr per år (f.å kr) Syftet är att stimulera till uthyrning i andra hand t.ex. till studenter

Syftet är att stimulera till uthyrning i andra hand t.ex. till studenter.")

12

Skattereduktion för husarbete

Skattereduktionen omfattar sedan den 8 december 2008 även s.k. ROT-arbeten. Mer information kommer senare under dagens program. Vid försäljning av privatbostad får inte avdrag göras för förbättringsutgifter som täcks av s.k. ROT-avdrag

13

Förhöjt grundavdrag för pensionärer

Personer födda 1943 eller tidigare som varit bosatta i Sverige hela 2009 – eller vistats här stadigvarande hela året – får ett förhöjt grundavdrag Tillägget är högst kr Framgår av tabell i Skatteuträkningsbroschyren SKV 425, sidan Ett par exempel: taxerad inkomst grundavdrag pensionär vanligt grundavdrag differens om skatten är 30 % kr kr

14

Förmån av dator Från och med årets deklaration ska förmån av datorutrustning som arbetsgivare tillhandahåller, värderas till marknadsvärdet Undantag – om avtal tecknats 2006 eller tidigare, se Skatteregler för privatpersoner, SKV 330

15

Enklare beräkning av jobbskatteavdraget för pensionärer

Tabell finns på sidan 27 i Skatteuträkningsbroschyren Arbetsinkomst kr = 20 % Arbetsinkomst – = % Arbetsinkomst och högre = Exempel: Arbetsinkomst kr: Skattereduktion kr ( x 5%) Om skatten är 30 %: x 30 % = kr – kr = kr

Om skatten är 30 %: x 30 % = kr – kr = kr.")

16

Pia Blank Thörnroos och Anna Sjöberg

Husavdraget Pia Blank Thörnroos och Anna Sjöberg

17

Skattereduktion för husarbete

1 juli Hushållsarbete 8 dec ROT-avdrag 1 juli Fakturamodellen

18

561 110 personer har fått skattereduktion med totalt 6 518 554 856 kr.

Inkomståret 2009. Beloppet kommer att öka eftersom alla som själva ansöker om skattereduktion ännu inte har kommit in med sin ansökan.

19

Fördelning personer har fått skattereduktion för hushållsarbete. personer har fått skattereduktion för ROT-arbete. personer har fått skattereduktion för såväl hushållsarbete som ROT-arbete. Observera att differensen på ca personer beror på att man inte i förtrycket kan utnyttja någon del av sin skattereduktion

20

Hushållsarbete och ROT-arbete

Den som har fått skattereduktion för husarbete har i snitt fått ca kr i skattereduktion. Den som har fått skattereduktion för ROT-arbete har i snitt fått ca kr.

21

Vilka arbeten ger rätt till skattereduktion för ROT?

Alla byggarbeten som utförs i småhus och i bostadsrätt. Den som ansöker om skattereduktion för ROT-arbete måste äga huset eller bostadsrätten

22

Även vissa markarbeten ger rätt till skattereduktion

VVS-arbeten som utförs på tomten Borrning och grävning för vatten och värme som utförs på tomten Dränering

23

Ingår inte Murar Anläggning av trädgård Anläggning av uppfart Pool

24

Vilka arbeten ger rätt till skattereduktion för hushållsarbete

Arbetet ska vara utfört i bostaden. Den som ansöker om skattereduktion för hushållsarbete behöver inte äga bostaden där han bor för att få skattereduktion.

25

Vem kan få skattereduktion?

18 år vid årets utgång Obegränsat skattskyldig i Sverige Begränsat skattskyldiga i vissa fall Ägare av fastighet eller bostadsrätt (gäller ROT) Själv nyttjar bostaden där arbetet utförs

Själv nyttjar bostaden där arbetet utförs.")

26

Fem sätt att få skattereduktion 2009

Arbeten utförda och betalda innan 1 juli 2009, ansökan på blankett 4501 (gäller endast inkomståret 2009). Arbeten utförda och betalda 1 juli eller senare, fakturamodellen. Säkerhetsventilen (gäller endast inkomståret 2009) Husarbete som förmån från arbetsgivaren. Anlitat privatperson med A-skattsedel, skattereduktion medges med arbetsgivaravgiften.

. Arbeten utförda och betalda 1 juli eller senare, fakturamodellen. Säkerhetsventilen (gäller endast inkomståret 2009) Husarbete som förmån från arbetsgivaren. Anlitat privatperson med A-skattsedel, skattereduktion medges med arbetsgivaravgiften.")

27

Arbeten utförda och betalda till och med 30 juni 2009

1 Arbeten utförda och betalda till och med 30 juni 2009 Ansökan ska göras på blankett 4501. Ansökan ska skickas till Västervik. Sista dag för ansökan 3 maj. Ansökan ska bara göras på särskild blankett

28

Arbeten utförda och betalda 1 juli 2009 eller senare (fakturamodellen)

Kunden betalar halva arbetskostnaden till utföraren. Utföraren ansöker om utbetalning av resterande del hos Skatteverket. Köparen tillgodoförs preliminär skattereduktion. Beloppet förtrycks i deklarationen. Det är bara att godkänna i deklarationen.

29

Ansökan ska bara göras i deklarationen.

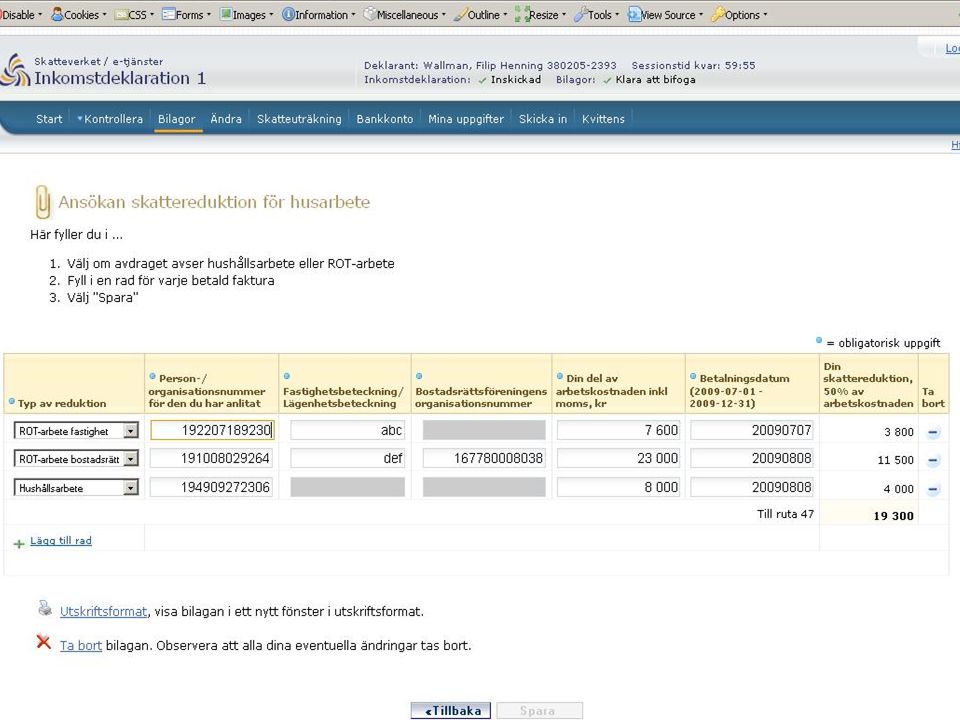

Arbeten utförda och betalda 1 juli till och med 31 december 2009 (säkerhetsventilen) 3 Kunden betalar hela arbetskostnaden till utföraren. Kunden ansöker själv om skattereduktion i deklarationen. Ruta 47 i deklarationen ska fyllas i och bilaga 47 ska bifogas deklarationen. Ansökan ska bara göras i deklarationen.

3. Kunden betalar hela arbetskostnaden till utföraren. Kunden ansöker själv om skattereduktion i deklarationen. Ruta 47 i deklarationen ska fyllas i och bilaga 47 ska bifogas deklarationen. Ansökan ska bara göras i deklarationen.")

30

Husarbete som förmån från arbetsgivaren

4 Husarbete som förmån från arbetsgivaren Förmånens värde har inte ingått i underlaget för skattereduktion. Arbetsgivaren redovisar förmånen på lönekontrolluppgiften. Skattereduktionen förtrycks i deklarationen. Det är bara att godkänna i deklarationen!

31

Skattereduktion för den som anställt privatperson med A-skatt

5 Skattereduktion för den som anställt privatperson med A-skatt Ersättningen har redovisats på förenklad skattedeklaration Preliminär skattereduktion har medgetts med belopp motsvarande redovisade arbetsgivaravgifter Skattereduktionen förtrycks i deklarationen Det är bara att godkänna i deklarationen!

32

Husarbete Inkomstdeklarationen

Nytt avsnitt: 4 Skattereduktion-Husarbete Ruta ”Skattereduktion”- här är förtryckt Skattereduktion, under första halvåret, enligt beslut t.o.m. februari. Preliminär skattereduktion, under andra halvåret, enligt fakturamodellen. Skattereduktion enligt kontrolluppgift för förmån av husarbete. Skattereduktion för den som anlitat privatperson med A-skatt. Maximalt kr. Ruta 47 endast för säkerhetsventilen Skattereduktionen räknas ut på bilaga K47 (SKV 2147) eller i den elektroniska deklarationen med e-legitimation. På inkomstdeklarationen finns i år två nya rutor för husarbete. Dom hittar man under avsnitt 4 Skattereduktion-Husarbete. I den första rutan som heter ”Skattereduktion” förtrycks Skattereduktion, under första halvåret, enligt beslut t.o.m. februari. Preliminär skattereduktion, under andra halvåret, enligt fakturamodellen. Skattereduktion enligt kontrolluppgift för förmån av husarbete. Skattereduktion för den som anlitat privatperson med A-skatt. -Vad som inte är med i det förtryckta beloppet är egna ansökningar som den 1 mars ännu inte var beslutade, ansökningsdag t.o.m. 3 maj. Här kommer deklaranten få ett separat beslut på skattereduktionen som kommer på slutskattebeskedet. Ska inte göra nåt på deklarationen. Vissa preliminära skattereduktioner har inte hunnit meddelas. Här kommer deklaranten få ett meddelande om preliminär skattereduktion. Dessa uppgifter kommer den elektroniska deklarationen uppdateras med dagligen. Så i den elektroniska deklarationen på internet kan man se och godkänna sin nya skattereduktionen. Skattereduktionerna summeras och maximalt förtrycks i rutan, vilket är högsta möjliga skattereduktion. Om den skattskyldige av någon anledning inte kan utnyttja det förtryckta beloppet framgår det av den preliminära skatteuträkningen. Ruta 47, Skattereduktion enligt blankett K47, ska endast användas för säkerhetsventilen, dvs husarbeten under andra halvåret 2009 där kunden betalat hela arbetskostnaden. Skattereduktionen räknas ut på deklarationsbilagan K47 och beloppet fylls i i ruta 47 på Inkomstdeklaration. Denna bilaga finns också i den elektroniska deklarationen med e-legitimation.

eller i den elektroniska deklarationen med. e-legitimation. På inkomstdeklarationen finns i år två nya rutor för husarbete. Dom hittar man under avsnitt 4 Skattereduktion-Husarbete. I den första rutan som heter Skattereduktion förtrycks. Skattereduktion, under första halvåret, enligt beslut t.o.m. februari. Preliminär skattereduktion, under andra halvåret, enligt fakturamodellen. Skattereduktion enligt kontrolluppgift för förmån av husarbete. Skattereduktion för den som anlitat privatperson med A-skatt. -Vad som inte är med i det förtryckta beloppet är egna ansökningar som den 1 mars ännu inte var beslutade, ansökningsdag t.o.m. 3 maj. Här kommer deklaranten få ett separat beslut på skattereduktionen som kommer på slutskattebeskedet. Ska inte göra nåt på deklarationen. Vissa preliminära skattereduktioner har inte hunnit meddelas. Här kommer deklaranten få ett meddelande om preliminär skattereduktion. Dessa uppgifter kommer den elektroniska deklarationen uppdateras med dagligen. Så i den elektroniska deklarationen på internet kan man se och godkänna sin nya skattereduktionen. Skattereduktionerna summeras och maximalt förtrycks i rutan, vilket är högsta möjliga skattereduktion. Om den skattskyldige av någon anledning inte kan utnyttja det förtryckta beloppet framgår det av den preliminära skatteuträkningen. Ruta 47, Skattereduktion enligt blankett K47, ska endast användas för säkerhetsventilen, dvs husarbeten under andra halvåret 2009 där kunden betalat hela arbetskostnaden. Skattereduktionen räknas ut på deklarationsbilagan K47 och beloppet fylls i i ruta 47 på Inkomstdeklaration. Denna bilaga finns också i den elektroniska deklarationen med e-legitimation.")

33

Husarbete Specifikationen

Exempel Margareta På specifikationen visas vilka husarbeten som förtryckts i rutan ”Skattereduktion” Det här exemplet är från Margaretas deklaration. Skattereduktionen redovisas uppdelad per modell, egen ansökan, fakturamodellen eller enligt Kontrolluppgift och sort dvs hushållsarbete eller ROT-arbete. Tittar man på Margaretas specifikation så har hon haft hushållsarbete under första halvåret som hon själva ansökt om till Västervik och att hon fått ett beslut. Under andra halvåret har hon fått preliminär skattereduktion både för hushållstjänster och rotarbete. Summan av skattereduktioner är kr vilket också förtrycks i rutan skattereduktioner. En variant som inte är med här i exemplet är om man skickat in en egen ansökan för första halvåret som inte blivit beslutad innan blanketten förtryckts. I dessa fall kommer det finnas en text om att ansökan inkommit.

34

Husarbete Preliminär skatteuträkning

Exempel Margareta Här är Margaretas preliminära skatteuträkning. Den skattereduktion som är förtryckt på kr finns med och hon har tillräckligt med skatt för att kunna utnyttja hela reduktionen. Den preliminära skattereduktionen på kr som hon fått genom fakturamodellen ska bli slutligt i deklarationen. Den preliminära skattereduktionen återförs därför och reduktion ges för den slutliga. Kan man inte utnyttja hela din förtryckta skattereduktion – du betalar inte tillräckligt mycket skatt - framgår detta av den preliminära skatteuträkningen. Beloppet för skattereduktion för husarbete i skatteuträkningen är i så fall lägre än det som är förtryckt i rutan "Skattereduktion". Har man fått högre preliminär skattereduktion i fakturamodellen än vad man har skatt som skattereduktion kan medges för blir man återbetalningsskyldig man får kvarskatt för mellanskillnaden.

35

Varför finns det risk för kvarskatt?

Den slutliga skatten räcker inte till för att göra skattereduktion fullt ut. Dessutom kan skattereduktion inte göras mot alla skatter och avgifter.

36

Lisa har en årsinkomst på 270 000 kr.

Lisa har köpt ROT-arbete för kr och har betalat halva fakturabeloppet till utföraren samt tillgodoförts kr i preliminär skattereduktion. Fråga: Räcker Lisas skatt för att få skattereduktion med kr? Total skatt inklusive allmän pensionsavgift som Lisa ska betala kr Skattebelopp som alltid måste betalas Skattebelopp som Lisa kan användas för skattereduktion kr Skattereduktion Allmän pensionsavgift kr Jobbskatteavdrag 18 476 Skattereduktion för husarbete 42 976 Svar: Lisas skatt att betala räcker inte till för att medge skattereduktion för ROT-arbete med kr. Lisa måste betala tillbaka kr i för mycket tillgodoförd preliminär skattereduktion. 7 024 kr

37

Hur mycket skattereduktion kan jag få?

Använd skatteuträkningsprogrammet för att göra en preliminär beräkning av hur stort utrymme för skattereduktion för husarbete du har.

38

PAUS

39

Beskattning av värdepapper och bostäder

Karin Sköld Berzelius

40

Kontrolluppgifter Antalet försäljningar av aktier har ökat med 14 %

försäljningssumma 357 miljarder – förra året 338 miljarder Försäljning av fondandelar har minskat med 17 % vinster på 8 miljarder och förluster på 4 miljarder förra året vinster 30 miljarder och förluster på 2 miljarder Antalet ränteutbetalningar har minskat med 39 % ersättningsbeloppet har sjunkit med 12 miljarder räntebelopp i år 17 miljarder och förra året 29 miljarder

41

Redovisning fondandelar

Skatteverket får kontrolluppgift på vinst eller förlust Dessa förtrycks i deklarationen. Många fel förra året! Banker, fondkommissionärer m.fl. skickar även en i fylld K4 till sin kund. i denna ingår vinst och förlust investeringsfonder fondandelarna på blankett K4 måste tas bort om den ska lämnas in - annars redovisas det dubbelt den som lämnar e-K4 ska inte lägga till dessa

42

Nyemissioner Under 2009 många nyemissioner Aktieägarna Beskattning

erbjuds vara med och teckna nya aktier får genom detta teckningsrätter eller uniträtter Beskattning tecknar man aktier ingen beskattning nu säljer man rätterna redovisas som försäljning rätterna har anskaffningskostnad 0 kr Exempel redovisning av teckningsrätter Haldex -> ”Försäljning av värdepapper” sid. 9 Swedbank -> -> Deklarera 2010

43

Inlösen 2009 Under 2009 har 8 bolag på Stockholmsbörsen löst in aktier. Två typer av inlösen Inlösenrätter Bure Equity och Öresund OBS! vissa sålda inlösenrätter redovisades redan tax 2009 alla som varit med om inlösen redovisar detta tax 2010 Split och obligatorisk inlösen Betsson AB, Entraction Holding AB, HiQ International AB, Net Entertainment NE AB, WeSC AB och Vostok Gas Ltd

44

Beskattning inlösen Inlösen med inlösenrätter

inlösta aktier redovisas som en vanlig aktieförsäljning Inlösen med split och obligatorisk inlösen antingen säljs inlösenaktierna eller löses de in automatiskt ersättningen - pengar eller andra värdepapper omkostnadsbeloppet fördelas mellan inlösenaktier och övriga aktier Skatteverket lämnar i dessa fall ett allmänt råd Exempel redovisning av inlösen inlösenrätter i Bure -> ”Försäljning av värdepapper” sid inlösen i Betsson -> ”Försäljning av värdepapper” sid inlösen i fler bolag -> -> Deklarera 2010 Bolaget har beslutat om att genomföra en split av aktien i kombination med att en av de splittade aktierna blir en obligatorisk inlösenaktie (IL). Skatteverket lämnar i dessa fall ett allmänt råd, som talar om hur omkostnadsbeloppet ska fördelas mellan inlösenaktien och övriga aktier. b) Inlösen genom inlösenrätter /Återköp genom säljrätter Bolaget har beslutat att ge ut inlösen- eller säljrätter. För varje aktie erhålls en inlösen- eller säljrätt. Det krävdes ett visst antal rätter för att få en aktie inlöst/återköpt för ett fastställt pris. Aktieägaren kan välja mellan att lösa in aktierna eller att sälja inlösen- eller säljrätterna. Om du valt att lösa in aktierna, ska du redovisa det som en vanlig aktieförsäljning, där försäljningsintäkten motsvaras av inlösen- eller återköpsbeloppet och omkostnadsbeloppet motsvarar den genomsnittliga anskaffningsutgiften. Om du valt att sälja dina inlösen- eller säljrätter räknas hela det belopp du sålt dem för som vinst (inget omkostnadsbelopp).

. Skatteverket lämnar i dessa fall ett allmänt råd, som talar om hur omkostnadsbeloppet ska fördelas mellan inlösenaktien och övriga aktier. b) Inlösen genom inlösenrätter /Återköp genom säljrätter. Bolaget har beslutat att ge ut inlösen- eller säljrätter. För varje aktie erhålls en inlösen- eller säljrätt. Det krävdes ett visst antal rätter för att få en aktie inlöst/återköpt för ett fastställt pris. Aktieägaren kan välja mellan att lösa in aktierna eller att sälja inlösen- eller säljrätterna. Om du valt att lösa in aktierna, ska du redovisa det som en vanlig aktieförsäljning, där försäljningsintäkten motsvaras av inlösen- eller återköpsbeloppet och omkostnadsbeloppet motsvarar den genomsnittliga anskaffningsutgiften. Om du valt att sälja dina inlösen- eller säljrätter räknas hela det belopp du sålt dem för som vinst (inget omkostnadsbelopp).")

45

Inlösenrätter, teckningsrätter och uniträtter

Försäljning av enbart inlösenrätter - ingen redovisning på K4 Nytt för i år! Gäller även försäljning av teckningsrätter och uniträtter - det finns en lista vilka bolag som omfattas på vår webbplats Hela försäljningssumman är skattepliktig vinst - Skatteverket förtrycker vinsten - deklaranten får information på sin specifikation Innebär att totalt ca deklaranter slipper lämna K4 Ytterligare ca som endast löst in premieobligationer slipper också lämna K4-redovisning OBSERVERA! har man sålt andra värdepapper - vinsten förtrycks inte – kräver redovisning av samtliga försäljningar på blankett K4 enklare om man deklarerar på Internet

46

Information om aktier m.m.

Information och exempel finns i ”Försäljning av värdepapper”, SKV 332 även råvaror, valuta m.m. Deklarera 2010 Värdepapper/försäkringar Aktiehistorik

47

Aktiehistorik

48

Uthyrning av privatbostäder

Schablonavdraget höjs till kr Avdraget gäller för varje privatbostad - två delägare får kr var för ett helt år - oavsett hur många gånger eller tidslängden på uthyrningen Avdragsbelopp: småhus - avdrag kr + 20 % av uttagen hyra bostadsrätt - avdrag kr + månadsavgiften för uthyrd del hyresrätt - avdrag kr + hyran för uthyrd del

49

Exempel uthyrning av privatbostäder

Lisa och Kalle hyr ut ett rum i sin villa för kr/mån Lisa Kalle Inkomst x 12 kr 18 000 Schablonavdrag Övrigt avdrag 20% x kr kr Intäkt Skatt 30% kr kr 8 400

50

Bostadsbeskattning Ägarlägenhet möjlig sedan 1 maj 2009

Beskattas på samma sätt som ett småhus Fastighetsavgiften kr eller högst 0,75 % av taxeringsvärdet Fastighetsskatten 1 % av taxeringsvärdet Förändringar i fastighetsavgiften bl.a. fler fastigheter som omfattas - gäller taxering 2011

51

Uppskov privatbostäder

Totala uppskovsbeloppen efter taxeringen 2009 uppgår till 233 miljarder (f.å. 217 miljarder) Schablonintäkt på 1,67 % av uppskovsbeloppet vid beskattningsårets ingång tas upp i kapital Beloppet förtrycks på inkomstdeklarationen Innebär 0,5 % av uppskovsbeloppet i skatt

Schablonintäkt på 1,67 % av uppskovsbeloppet vid beskattningsårets ingång tas upp i kapital. Beloppet förtrycks på inkomstdeklarationen. Innebär 0,5 % av uppskovsbeloppet i skatt.")

52

Information om försäljning och uppskov

Information om hur man räknar ut sin vinst, förlust och sitt uppskovsbelopp: Försäljning av småhus och ägarlägenhet (SKV 379) Försäljning av bostadsrätt (SKV 321)

Försäljning av bostadsrätt (SKV 321)")

53

E-deklarationen 2010 Kay Kojer

54

2009 kuriosa Kvinnor bättre än män.

100 % av de som är födda på 1800-talet. Kultur ?? Utbildning ??. olika personer har deklarerat elektroniskt sedan starten var nya 2009. Lämnade på fyra sätt, 133-inloggningar, 60 dgr tills skatteåterbäringen, 27 st bilagor m.m. m.m. Äldsta deklaranten 109 år och yngsta 7 månader. Ca. 54 % använde e-tjänsten. Personer födda 1970 – 1987 använde tjänsten > 62 % med en topp på 80 % födda 1983.

55

Statistik E-ink. 2002 2006 2007 2008 2009 Securitycode, Internet E-ID Telephone SMS Total

56

Tröghet, förändringsvilja!!!!!!

Kapacitet ????? Tröghet, förändringsvilja!!!!!! 25% 50%

57

Yngsta: 7 månader Äldsta: 109 år

58

Förenklingar/ förbättringar

Samverkan med Bolagsverket Kapacitet förenklat årsbokslut Allmän textgenomgång HUS-avdraget Möjlighet att ”ta bort” bilaga K4 (aktier) och NE-bilagan (näringsverksamhet) 300 rader K4 K4-befrielse pga. försäljning av inlösenrätter personer, 35 företag (t.ex. SAS, SEB, Trelleborg), lista på webbplatsen

och NE-bilagan (näringsverksamhet) 300 rader K4. K4-befrielse pga. försäljning av inlösenrätter personer, 35 företag (t.ex. SAS, SEB, Trelleborg), lista på webbplatsen.")

59

Antal möjliga användare 2010

Cirka 4 - 4,5 miljoner godkänner de förtryckta deklarationsuppgifterna (Bäst eller sämst i världen??) Cirka 1 miljon lämnar tilläggsuppgifter utan bilagor Cirka 1 miljon lämnar bilaga K4 ( i år ) Cirka 1 miljoner näringsidkare Cirka deklarerar årligen uthyrning av privatbostad ca. 99 % kan deklarera elektroniskt Öppet 23 mars – 10 juni (titta 31 dec.) 07.00 – varje dag

Cirka 1 miljon lämnar tilläggsuppgifter utan bilagor. Cirka 1 miljon lämnar bilaga K4 ( i år ) Cirka 1 miljoner näringsidkare. Cirka deklarerar årligen uthyrning av privatbostad. ca. 99 % kan deklarera elektroniskt. Öppet 23 mars – 10 juni (titta 31 dec.) – varje dag.")

60

Taltidningen Perspektiv (A4)

Information 2010 Taltidningen Perspektiv (A4) - Canal 7- flera språk - Hörselskadade

- Canal 7- flera språk. - Hörselskadade.")

61

Deklarera med e-legitimation

Då kan du ändra/lägga till uppgifter lämna bilaga K2 (uppskov – bostad) K4 (försäljning av värdepapper) K5 (försäljning av småhus) K6 (försäljning av bostadsrätt) K10 (kvalificerade andelar – fåmansföretag) NE (inkomst av näringsverksamhet) N8 (skogsavdrag, substansminskningsavdrag) Momsbilaga K47 Skattereduktion deklarera uthyrning av bostad (hjälpbilaga)

K4 (försäljning av värdepapper) K5 (försäljning av småhus) K6 (försäljning av bostadsrätt) K10 (kvalificerade andelar – fåmansföretag) NE (inkomst av näringsverksamhet) N8 (skogsavdrag, substansminskningsavdrag) Momsbilaga. K47 Skattereduktion. deklarera uthyrning av bostad (hjälpbilaga)")

62

Hjälp med frågor

63

Kontrollfliken – Visar Husarbete i pkt 4

64

Redovisningen av förifylld information om HUS-arbete

66

Under ändra anger ena maken till eller från vilken make som omfördelning ska göras

67

Ta bort bilagor Nyhet för 2010 är att alla bilagor går att ta bort, även K4 och NE. Deklaranten måste ange en anledning till borttaget Beroende på vilken anledning som väljs tvingas deklaranten att i vissa fall ange resultat, då överförs resultatet automatiskt till rätt ruta i inkomstdeklarationen, en övrig upplysning eller ingen aktivitet alls. Detta ger ett mervärde dels för deklaranten men även för Skatteverket.

68

Nyhet! Ta bort K4 Översiktssidan

69

Ta bort K4-ange anledning

70

Ta bort K4 ange anledning, bilagan har lämnats på ”annat sätt”

Resultat från K4 som lämnats på ”annat sätt” (via filöverföring, mobilt media eller på papper) måste anges. Resultatet överförs sedan till rätt ruta på huvudblanketten.

måste anges. Resultatet överförs sedan till rätt ruta på huvudblanketten.")

71

Nyhet! Ta bort bilaga NE-Översiktssidan

72

NE - Ta bort bilagan ange anledning

73

Anges att bilaga lämnas på ”annat sätt” måste resultat lämnas

Om deklaranten anger att bilagan ska lämnas på ”annat sätt” (via filöverföring, mobilt media eller på papper måste resultat lämnas för någon av rutorna 100,125,102,126,45,120,128,132,52,55,109,110. De rutor i INK1 som endast kan komma från NE är i detta läge sedan låsta för att undvika att deklaranten även fyller i resultat via Ändra i menyraden. De rutor som är gemensamma fär både NE och N3A och där deklaranten även kanske ska redovisa resultat från N3A är inte låsta via Ändra.

74

K4 befrielse

75

Övriga kapitalbilagor

Resultatet av bilagorna redovisas i eINK Bilagorna lämnas via filöverföring, mobilt media eller på papper K7, K8, K9, K10A, K12, K13 och K15A, K15B samt avdrag för underskott i avslutad verksamhet

76

Information och service via telefon och Internet

Eva Bergstedt och Anna Sjöberg

77

Skatteupplysningen ca 6,2 miljoner samtal under 2009

ca frågor via e-post kraftig ökning av samtal och e-post inför den 3 maj utökade öppettider utökad bemanning 2009 Lite allmän bakgrund om SU + tala om hur stor volymökning vi har inför deklarationsinlämningen. Visa vilken målsättning vi har + tala om att vi verkligen kraftsamlar för att ta hand om alla samtal och all e-post inför 3 maj. Ngt beröra att det trots detta kan bli svårare (längre väntetid) att komma fram till SU ju senare man är ute. Budskap – vi gör allt vad vi kan + lämna deklarationen så tidigt som möjligt + alternativ till telefon/e-post. Det ”fina diagrammet” visar samtalsfördelningen under året, inte meningen att man ska kunna läsa ut något, jag berättar i stället.

att komma fram till SU ju senare man är ute. Budskap – vi gör allt vad vi kan + lämna deklarationen så tidigt som möjligt + alternativ till telefon/e-post. Det fina diagrammet visar samtalsfördelningen under året, inte meningen att man ska kunna läsa ut något, jag berättar i stället.")

78

Skatteupplysningen Målet är att alla ska få svar i rimlig tid.

Vi ska ha ett bra bemötande, kvalitet i svaren och en nöjd medborgare/företagare. Skatteverket tar ett gemensamt ansvar för telefonservicen under året och bemannar upp med utökad resurs från kontoren. Vi arbetar med ständiga förbättringar och har en plan för hur vi ska arbeta med ”onödig” efterfrågan. Vi ska ha en för medborgaren acceptabel svarstid. Målet är 80% ska få svar inom 3 minuter. Vårt fokus är att vi ska ha ett bra bemötande, kvalitet i svaren och en nöjd medborgare / företagare. Tillsammans inom SKV tar vi ett gemensamt ansvar för telefonin och bemannar upp med resurser från kontoren utifrån den prognos som vi tagit fram för innevarande år. Vi får stöd under hela året för att inte hamna i de dåliga servicenivåer vi hade under 2009 sin till stor del berodde på ROT frågor och ID kort som var en ny arbetsuppgift hos oss. Vi arbetar med ständiga förbättringar och plan för hur vi ska arbeta med onödig efterfrågan. Med onödig efterfrågan menar vi att vi ska förbättra de produkter vi skickar ut, info på weben mm så att man inte ska behöva ringa oss.

79

Öppettider i skatteupplysningen 0771-567 567

måndag 26 april tisdag april onsdag 28 april torsdag 29 april fredag april lördag 1 maj söndag 2 maj måndag 3 maj (normaltid måndag – torsdag , fredag ) Egentligen bara visa hur mycket vi ökar öppethållandet inför 3 maj. Gäller personbeskattning och företag/inkomstskatt

Egentligen bara visa hur mycket vi ökar öppethållandet inför 3 maj. Gäller personbeskattning och företag/inkomstskatt.")

80

Öppettider i teknisk support 0771-787 787

Lördag – Måndag april Tisdag – Fredag april Lördag – Söndag april Måndag – Fredag april Lördag – Söndag april Måndag – Fredag april Lördag – Söndag april Måndag – Fredag april Lördag – Söndag maj Måndag maj

81

Tips deklarera i tid använd e-tjänsterna

e-legitimation - kontakta banken läs medskickade broschyrer använd Skatteverkets webbplats skatteverket.se ”Deklarera 2010” – årets deklarationsportal Deklarera i tid för att slippa ”överraskningar” och för att det är lättare att komma fram till SU i början av perioden. Innan man ringer ”ska” man ha läst de broschyrer m.m. som skickas ut – finns mycket och rel. lättläst information i dessa. På webben finns mer – deklarationsportal med blanketter, broschyrer, svar på vanliga frågor, skatteuträkningsprogram och utbildning/info om e-tjänster (spec. e-ink) ...och öppen dygnet runt.

...och öppen dygnet runt.")

82

Information och service Deklarationsportalen

Så här ser årets deklarationsportal på webben för privatpersoner ut. Till höger kan man logga in till den elektroniska deklarationen och under finns vår e-utbildning om hur den elektroniska deklarationen fungerar. Till höger hittar man också broschyrer och blanketter som hör till inkomstdeklarationen. I de gula boxarna har vi ingångar till de viktigaste områdena, som värdepapper, bostad, husarbete. Under vanliga deklarationsfrågor har vi samlat de vanligaste frågorna just nu i SU. Vi kan titta lite närmare på just värdepapper

83

Information och service Informationsträffar

Skatteverket erbjuder gratis informationsträffar på skattekontoren. Försäljning av värdepapper Försäljning av villa/fritidshus Försäljning av bostadsrätt Anmälan görs på webben. Se Informationsträffar och möten och välj din region. Förutom skatteupplysningen, webben och broschyrer så erbjuder skatteverket gratis informationsträffar på skattekontoren inför deklarationsinlämningen. Det vi bl.a. har träffar om är försäljning av värdepapper och privatbostad. På träffarna går skatteinformatörerna igenom hur man fyller i blanketterna både på papper och elektroniskt, vilka avdrag man får göra och hur man räknar fram vinst eller förlust. Anmälan görs på webben. Se informationsträffar och möten. Ingång finns under gå direkt på startsidan och välj din region.

84

Information och service "Låna en skatteinformatör"

Skatteverkets informatörer runt om i landet kan vara med och chatta med tidningarnas läsare på deras hemsidor. De redaktioner som vill ha med en skatteinformatör under några timmar kan kontakta de pressansvariga i regionen (kontaktuppgifter finns i pressrummet på vår webbplats) eller kontakta presstjänsten på huvudkontoret. Under de senaste åren har det blivit allt vanligare att media efterfrågar chattar. Det har varit uppskattat och i år vill vi gärna uppmuntra fler tidningar och andra medier runt om i landet att utnyttja möjligheten att bjuda in en skatteinformatör. Vi kan ju även svara på frågor på mer traditionellt sätt i papperstidningar eller i telefonväkteri i radio, etc.

eller kontakta presstjänsten på huvudkontoret. Under de senaste åren har det blivit allt vanligare att media efterfrågar chattar. Det har varit uppskattat och i år vill vi gärna uppmuntra fler tidningar och andra medier runt om i landet att utnyttja möjligheten att bjuda in en skatteinformatör. Vi kan ju även svara på frågor på mer traditionellt sätt i papperstidningar eller i telefonväkteri i radio, etc.")

85

Pensionsgrundande inkomst (PGI 2010)

Kay Kojer

86

Tänk på framtiden redan nu !!!

Tidigare räknades de 15 bästa åren av 30 år Successivt ändras beräkningen och 100% av pensionspoängen räknas.

87

Fundera och kontrollera

Med anledning av Skatteverkets senaste kvalitetsmätningen på PGI-området: Idrottsinkomster Utlandsinkomster Deklarationen -> Slutskattebeskedet - > Orange kuvertet

88

Kontrollinsatser 2010 års deklaration (löntagare och pensionärer)

Tommy Carlsson

89

Inriktning privatpersoner

Öka skattebetalarnas förtroende för regelverket Bidra till att halvera skattefelet En stor del av felen är oavsiktliga, särskilt inom kapitalområdet där regelverket är särskilt komplicerat Vi vill förebygga fel genom bra information t.ex. på vår webbplats eller genom riktade utskick Inriktning mot dem som använder en otillbörlig skatteplanering

90

Områden Försäljning av privatbostad (villa & bostadsrätt)

- många fel, ofta oavsiktliga - fel i ca 80 % av deklarationerna Försäljning av värdepapper - krångligt och komplicerat regelverk - fel görs till både för- och nackdel

91

Områden forts. Avdrag för resor mellan bostaden och arbetsplatsen

- det vanligaste avdraget (vid 2009 års taxering gjordes ca 1 miljon avdrag med totalt 15 mdr kr) - stor risk för skattebortfall Uppföljningskontroller - avdrag yrkas i årets deklaration, men godkändes inte i 2009 års deklaration

- stor risk för skattebortfall. Uppföljningskontroller. - avdrag yrkas i årets deklaration, men godkändes inte i 2009 års deklaration.")

92

Frågestund

93

Lunch

Liknande presentationer