Ladda ner presentationen

Presentation laddar. Vänta.

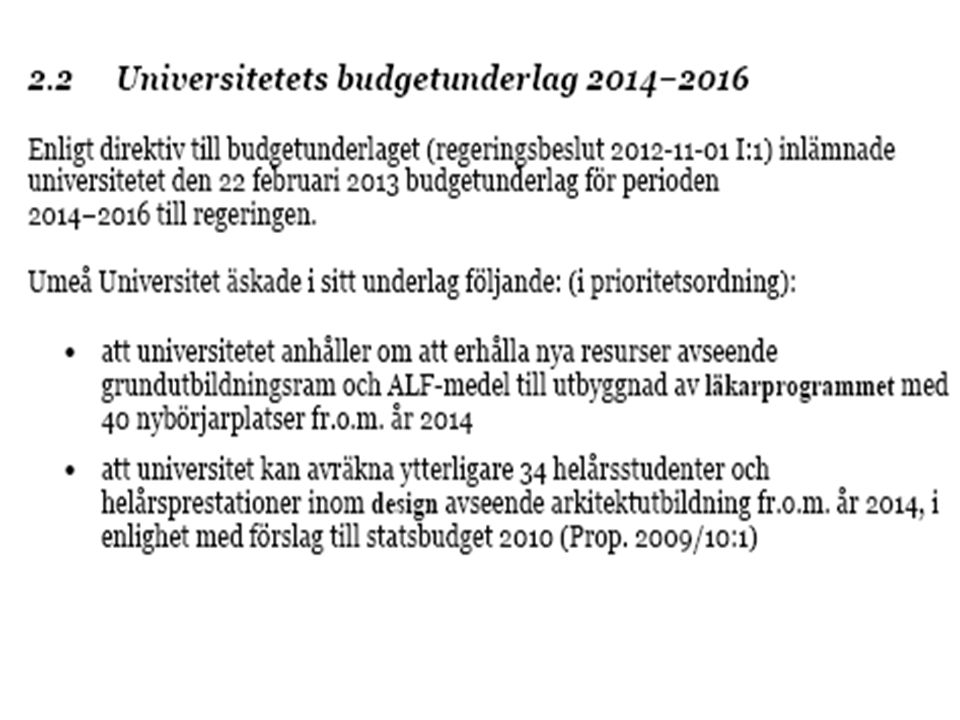

1

Välkomna! Budget – varför då? Vad menas med ordet budget?

2

Pre-budget Avslut Budgetarbetet Genomförande

Förberedelser Avslut Budgetarbetet Revidering Genomförande

3

Pre-budget Hur ser vi på budgeten? Vad tänker vi om budgeten?

Varför gör vi budget? För vem? Budget vs Redovisning, rättvisande bild, kristallkula?, budget vs. Vp, rollfördelningen

4

Hur ser vi på budgeten?

5

Några tankar om budgetproblem:

Det blir alltid tidsbrist, sena förutsättningar Det råder bristande respekt och intresse för budgeten på institutionen Det finns motstånd från olika forskare, de vill behålla ”flexibilitet” Vi måste göra avsiktlig felbudgetering Det är omöjligt att budgetera alla projekt för sig Det är väldigt olika kompetens och fokus hos inblandade Dålig kommunikation Uppföljning används inte

6

VARFÖR BUDGET?

8

Budgettaktik Önsketänkande Avsiktlig överdimensionering

Avsiktlig underdimensionering Budgeten kan ”missbrukas”

9

Förberedelser Mål, visioner och direktiv VP och budget

Ekonomisk nulägesanalys Budgetforum

10

Mål och visioner Vad innehåller detta dokument? Känner ni till några stora frågor som UMU brottas med?

11

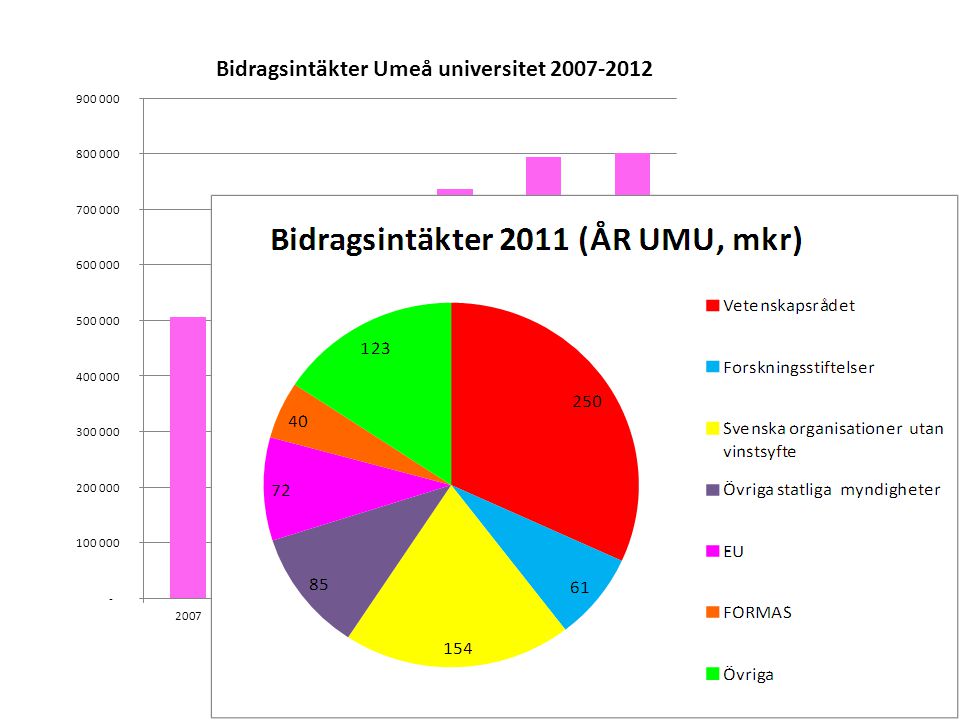

Verksamhetsplanering vs Budget?

Hur länka ihop verksamhetsplanering med budgetarbetet?

12

Ekonomisk SWOT-analys

Styrkor Svagheter Möjligheter Hot Internt Externt Analys av det balanserade kapitalet, oförbrukade bidrag för de olika verksamheterna

13

Alla ryggsäckar, även stödets

14

Budgetforum

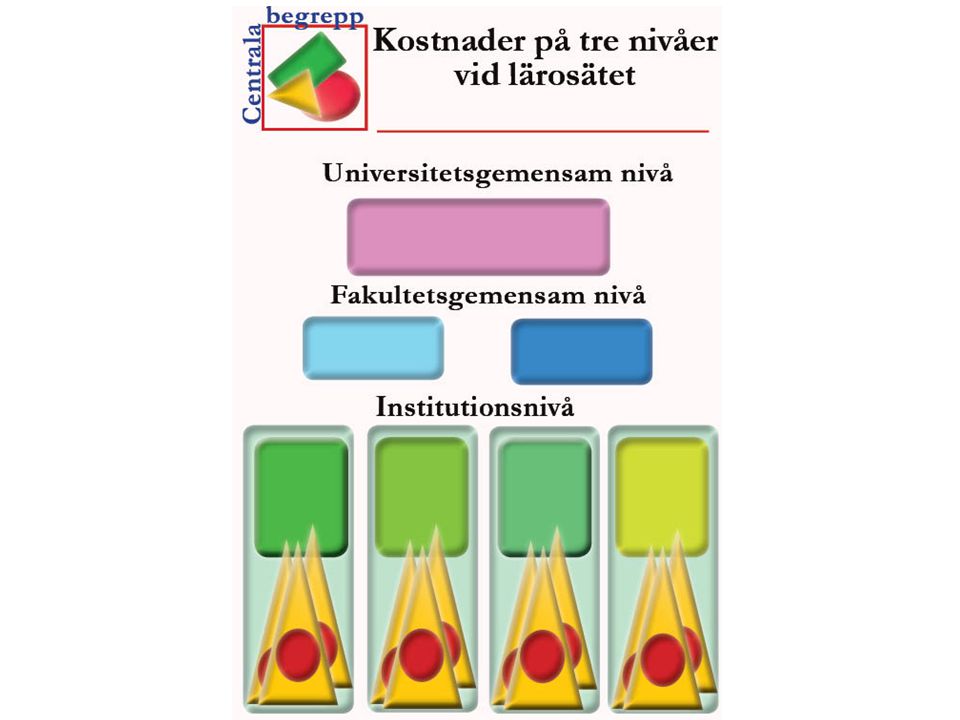

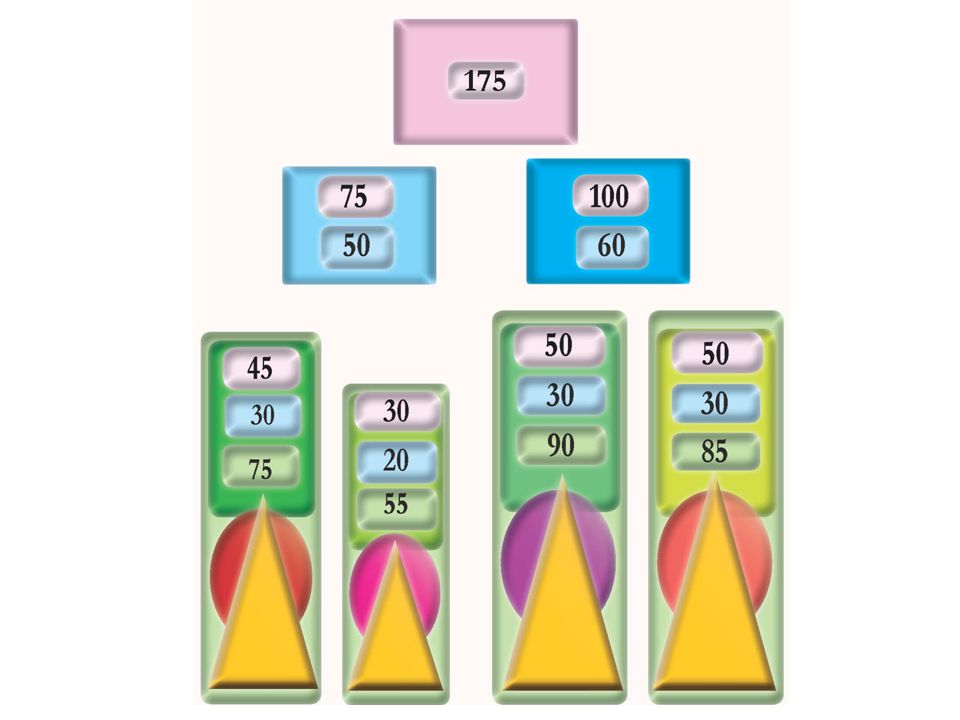

15

Budgetarbetet Budgetnivå Budgetposter Budgetverktyg Budgetarbetet

Den tekniska biten

16

Budgetnivå Som man budgeterar får man följa upp

17

Budgetposter - Intäkter

Anslag Utbildning Forskning Bidrag Avgifter Uppdragsutbildning Uppdragsforskning Försäljningsintäkter Finansiella intäkter

18

Budgetering av intäkter - Anslag

19

Budgetering av intäkter - Anslag

18 september 2013

20

Budgetering av intäkter - Anslag

Regleringsbrev 13 december 2013 ?

21

Budgetering av intäkter - Anslag

22

Budgetering av intäkter – Anslag till utbildningen

Behöver tilldelat anslag justeras? Finns det anledning att tro att man inte klarar av att nå utbildningsuppdraget?

24

Budgetering av intäkter – Anslag till forskningen

Hur stor del av forskningsanslaget ska användas till medfinansiering (samfinansiering)?

")

25

Budgetering av intäkter - Bidrag

Pågående projekt Kända projekt som planeras starta under budgetåret Ännu ej kända projekt

26

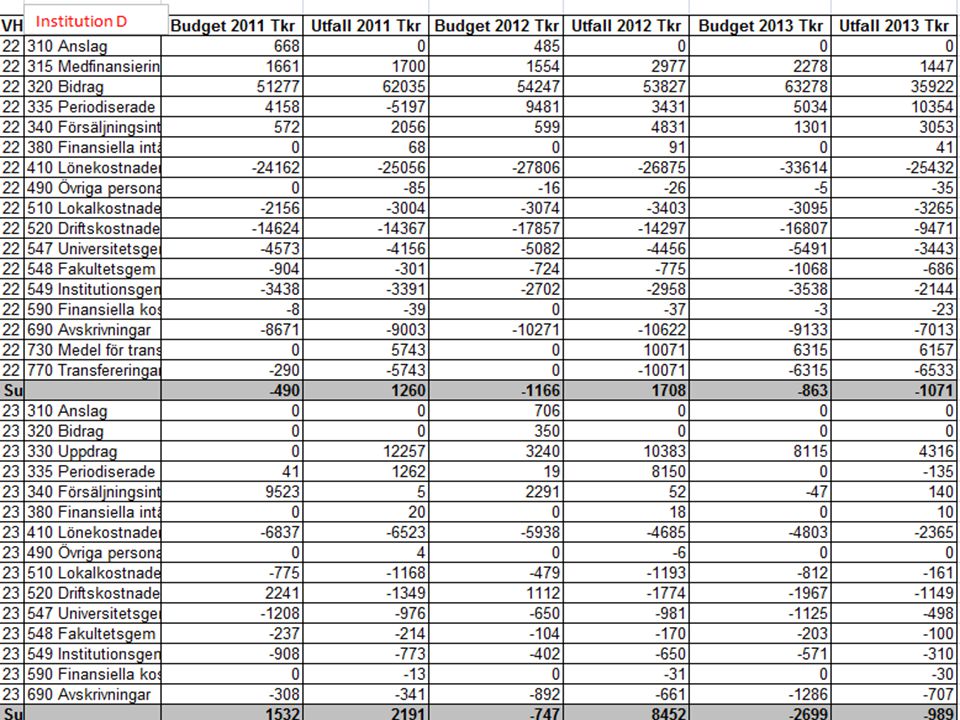

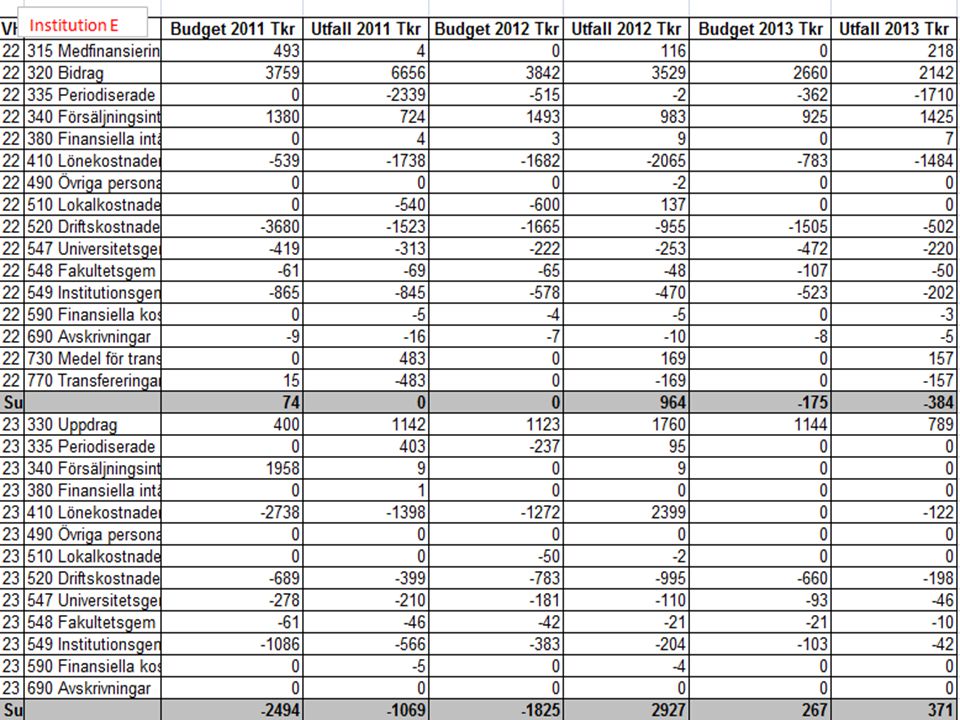

Ur ÅR 2012, UMU

27

Budgetering av intäkter – Bidrag Intäktsbegreppet

Exempel Bidrag på 3 mkr kommer att erhållas från Vetenskapsrådet. Kalkyl för 2014 Personalkostnad 600 Lokaler 100 Drift Avskrivningar 50 Gemensamma kostnader 500 Total kostnad 1450 Intäkten blir i exemplet 1450 för 2014.

28

Att budgetera osäkra externa intäkter

Varför? Hur?

30

Budgetering av intäkter - Avgifter

Uppdragsutbildning Uppdragsforskning Försäljningsintäkter

31

Budgetering av intäkter – Avgifter Uppdragsverksamhet

Uppdragsutbildning Uppdragsforskning Särskilja från bidrag

32

Budgetering av intäkter – Avgifter Försäljningsintäkter

§4 avgifter (t ex publikationer, böcker, informationsmaterial, konferenser, kurser) • Uthyrning av lokaler • Avgiftsfinansierade utomeuropeiska studenter • Internfakturering till andra institutioner Med § 4 avgifter avses mindre avgifter som universitetet får ta ut med stöd av 4 § i Avgiftsförordningen. Dessa avgifter skall vara av tillfällig natur eller av mindre omfattning. Med mindre omfattning avses ett belopp som är maximalt fem procent av verksamhetens totala kostnader.

• Uthyrning av lokaler. • Avgiftsfinansierade utomeuropeiska studenter. • Internfakturering till andra institutioner. Med § 4 avgifter avses mindre avgifter som universitetet får ta ut med stöd av. 4 § i Avgiftsförordningen. Dessa avgifter skall vara av tillfällig natur eller av mindre. omfattning. Med mindre omfattning avses ett belopp som är maximalt fem procent av verksamhetens totala kostnader.")

33

Budgetposter - Kostnader

Personal Lokaler Drift Avskrivningar Finansiella kostnader Gemensamma kostnader

34

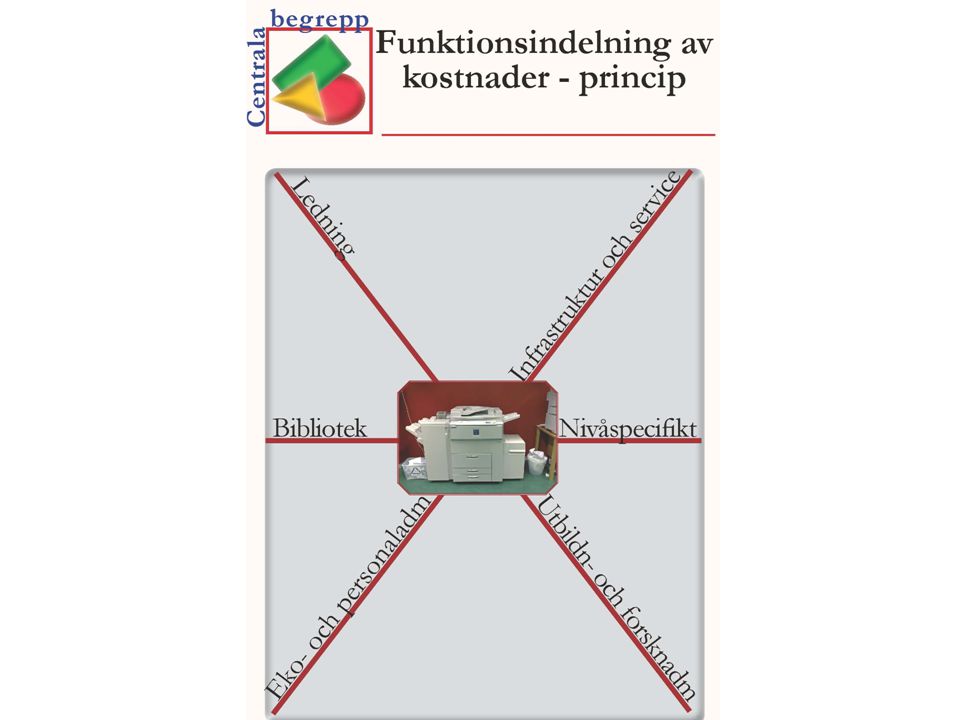

Kärnverksamhet vs. Stödverksamhet

Funktioner Projekt Ledning Utbildning och forskning Ekonomi och personal Infrastruktur Bibliotek Övrigt

36

Budgetering av kostnader– Personal

Löner, arvoden och övriga personalkostnader Personalstyrka Löneökningar LKP

37

Budgetering av kostnader– Lokaler

Att budgetera lokalkostnad- en fördelningsfråga Interna lokaler Externa lokaler

38

Budgetering av kostnader– Drift

Varor Tjänster Förbrukningsinventarier Resor Representation mm Insamling av uppgifter Substantiv vs. Matematik Historik

39

Budgetering av kostnader– Avskrivningar

Befintliga anläggningstillgångar Nya anläggningstillgångar

40

Budgetering av kostnader– Gemensamma kostnader

Kostnader som är: Universitetsgemensamma (UGEM) Fakultetsgemensamma Områdesgemensamma (FGEM) Biblioteksgemensamma

Fakultetsgemensamma. Områdesgemensamma (FGEM) Biblioteksgemensamma.")

43

UGEM FGEM IGEM

46

”OH-procenten” (Påläggsprocentsatsen för indirekta kostnader)

STÖD Enligt budget KÄRN

47

Budgetverktyg

48

Genomförande Budgeten som en kompass Hur presentera uppföljning?

Uppföljning av bidragsfinansierade projekt? Genomförande

49

Budgeten som en kompass

Allmänt om uppföljning Uppföljning av intäkter Att tänka på vid uppföljning av: anslag bidrag avgifter Uppföljning av kostnader Avvikelser: vad och varför! Konsekvensen av en helårsbudget, för externa medel: kanske inte fördelningen är jämn över året. Uppföljning av HST/HPR

50

Hur presentera budgetuppföljningen?

Metod Språk Urval Hur vill man få budgetuppföljning presenterad?

51

Uppföljning av forskningsprojekt

Kontrakt: 1 mkr År 1 År 2 År 3 Inbetalningar Kostnader 290 Kostnader 330 Kostnader 340 Utrustning Personal Avskrivningar Drift OH Hur mycket pengar finns kvar i projektet efter År 1?

52

Uppföljning

53

Revidering Prognos för resten av året Revidering

55

Avslut Avslut Analys - utvärdering Dra lärdom av erfarenheter.

56

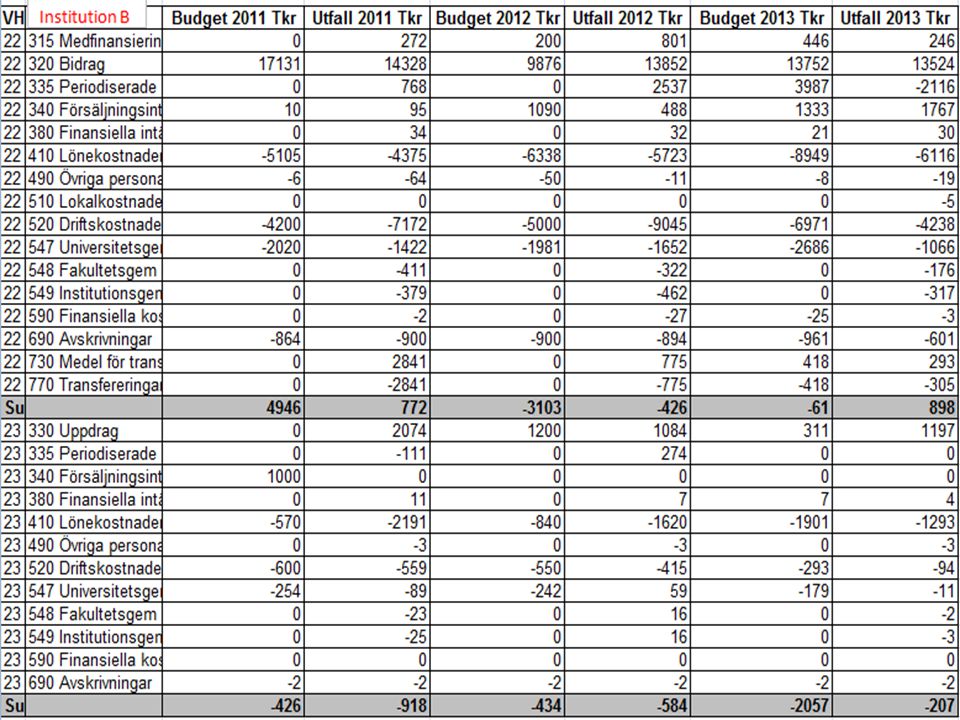

Analys av intäktsutfall

Exempel A Exempel A

57

Exempel A Exempel A

58

Exempel B Exempel B

59

Exempel B Exempel B

60

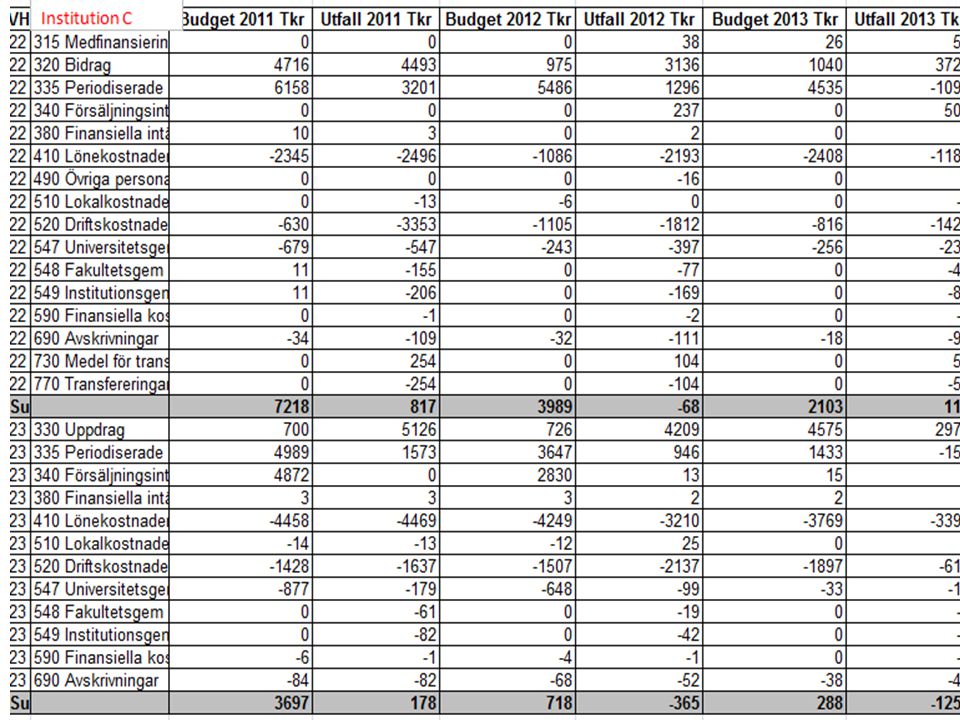

Exempel C Exempel C

61

v

66

Uppföljning av procentsatser

Enligt budget: (tkr) Stödkostnader forskningen = 41% Fördelningsbas Utfall: Stödkostnader forskningen Fördelningsbas Uttag blir då 41 % på =

Stödkostnader forskningen = 41% Fördelningsbas Utfall: Stödkostnader forskningen Fördelningsbas Uttag blir då 41 % på =")

67

Analys av avvikelse Jämfört med verklig stödkostnad har för lite kostnader fördelats ut till kärnverksamheten: = 548 för lite Avvikelsen på 548 kan delas upp i två typer: kalkyldifferens verkligt uttag minus budget – = 365 + budgetdifferens utfall minus budget – = 913 tillsammans =548

68

Uppgift! Enligt budget: (tkr) Stödkostnader forskningen 2 000= 40%

Fördelningsbas Utfall: Stödkostnader forskningen Fördelningsbas Hur stort blir uttaget? Vilken blir avvikelsen i stödverksamheten? Hur stor del är kalkyldifferens resp budgetavvikelse? 2 800 -200 +800 -1 000

69

Pre-budget Avslut Budgetarbetet Genomförande

Förberedelser Avslut Budgetarbetet Revidering Genomförande

70

Lycka till!

Liknande presentationer

->")