Ladda ner presentationen

Presentation laddar. Vänta.

1

Studie av näringslivets tillväxt och konkurrenskraft i Värmland - enligt Simplermetoden Publicerad

2

Studiens bakgrund och syfte

3

Studiens bakgrund och syftet

Studiens bakgrund och syftet Under hösten 2011 upphandlade Region Värmland konsultföretaget Grufman och Reje Management i syfte att genomföra en studie av det värmländska näringslivets tillväxt och konkurrenskraft. Studiens syfte var att: Öka kunskapsbilden om nuläget i det värmländska näringslivet Att skapa en gemensam samsyn om utvecklingen av regionens näringsliv Studera finanskrisen samt Ge ett underlag för eventuella fördjupningsstudier Studien studerar det värmländska näringslivet under åren: 2001, 2004 och 3 3

4

Exempel på frågeställningar som studien avser att svara på

Exempel på frågeställningar som studien avser att svara på Hur kan man mäta konkurrenskraft för Värmlands näringsliv? Hur ligger Värmlands näringsliv till i förhållande till hela riket och till närliggande regioner? Hur stort är förädlingsvärdet i olika delar i regionen? Vilka branscher är konkurrenskraftiga och vilka är det inte? Hur har dessa branscher utvecklats under ett antal år? Hur utvecklas olika storlekar av företag och hur är deras konkurrenskraft? Hur utvecklas nya företag och respektive äldre och etablerade företag inom Värmland? 4 4

5

Studiens metod och innehåll

6

Studiens metod Studien har tagits fram enligt den så kallade Simplermetoden. Simpler- metoden bygger på att ekonomiskdata samlas in om företaget. Datan anger huruvida verksamheten är personalintensiv eller kapitalintensiv samt hur effektiv den är. Studien baseras på en databasen där samtliga AB med säte i regionen återfinns. Informationen i databasen baseras på företagens årsredovisningar. Efter dialog med näringslivschefen i respektive kommun har 53 bolag med säte utanför Värmland men med verksamhet i Värmland har adderats till databasen. Den andelen som adderats till databasen avseende de företag som lagts till baseras på antalet anställda i Värmland jämfört med totalt antal anställda i bolaget. Utöver AB har två ekonomiska föreningar lagts till i databasen. 6 6

7

Databasens innehåll Resultat och balansräkning inkl. antal anställda och etableringsår Antal företag i databasen för respektive undersökningsår: År Företag Anställda 2010 har ej alla företag inkommit med bokslut ännu. Antal som redovisas blir lägre, dock ger positionen i diagrammet normalt en bra indikation för året. 7 7

8

Studiens datainnehåll

Det värmländska näringslivet i jämförelse med hela Sveriges näringsliv 2007 samt delvis Stockholm, Västernorrland och Dalarna Det värmländska näringslivet per kommun Det värmländska näringslivet för tio valda SNI aggregat Storlek på företag avseende anställda; 0-4, 5-9, 10-50, , och >500 anställda Ålder på företag; åldersindelat 0-3, 4-10, och >20 år Om inte annat anges studera samtliga variabler för åren 2001, 2004, 2007- 2010

9

Om Simplerdiagrammet

10

Om Simpler™ diagrammet

Om Simpler™ diagrammet Konkurrenskraft: Hur effektivt skapas förädlingsvärdet? Genomsnittlig konkurrenskraft i 1-1 linjen för Svenskt näringsliv 0,2 0,6 0,4 1,0 0,8 Personalkostnad Förädlingsvärde Kapitalkostnad Hög effektivitet Låg effektivitet Förlust Personal Insatsvaror Förädlingsvärde Försäljning Kapital Kapital- kostnad Förädlings- värde Förädlings- kostnad Personal- kostnad Omsättning Avskrivningar Inköp 10 10 10

11

Om Simpler™ diagrammet forts.

Om Simpler™ diagrammet forts. Personalkostnad Förädlingsvärde 1,0 Ovan 1,0 linjen är rörelseresultatet negativt då hela förädlingsvärdet äts upp av löner. 0,8 Låg effektivitet ”Sämre än snittet” 0,6 0,4 Innanför linjen kan man betala sina kostnader samt ge en överavkastning. Hög effektivitet ”Bättre än snittet” 0,2 Kapitalkostnad Förädlingsvärde 0,2 0,4 0,6 0,8 1,0 11 11 © Grufman Reje 2011 11

12

Om Simpler™ diagrammet forts.

Om Simpler™ diagrammet forts. På ”jämnviktslinjen” är förädlingskostnaden lika med förädlingsvärdet. Man kan betala lönerna och kan ge en genomsnittlig avkastning på kapitalet Personalkostnad Förädlingsvärde 1,0 0,8 Kapitalet har åsatts ett kalkylerat marknadsmässigt pris så att ett genomsnitt av samtliga ca svenska bolag hamnar på ”linjen”. 0,6 0,4 0,2 Kapitalkostnad Förädlingsvärde 0,2 0,4 0,6 0,8 1,0 12 12 12 12

13

Kapitalkostnad Förädlingsvärde

Simpler™ diagrammet Personalkostnad Förädlingsvärde 1,0 0,8 Låg effektivitet ”Sämre än snittet” 0,6 Företag som ligger på parallella linjer med 1-1 linjen har samma ekonomiska effektivitet 0,4 Hög effektivitet ”Bättre än snittet” 0,2 Kapitalkostnad Förädlingsvärde 0,2 0,4 0,6 0,8 1,0 13 13 13

14

Värmlands län Storlek på företag

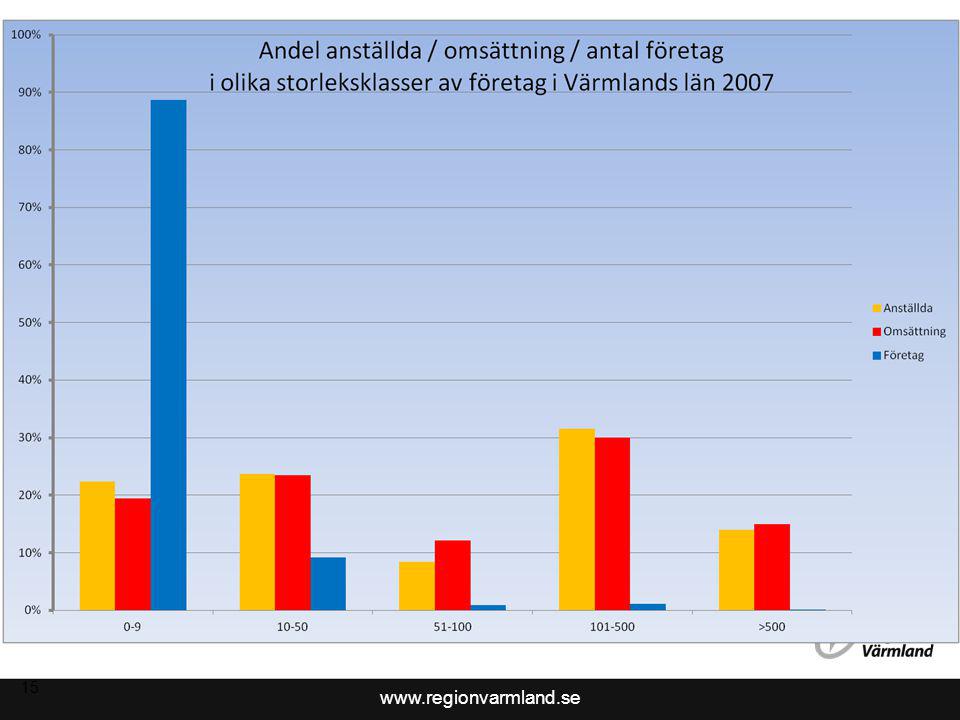

15

15 15

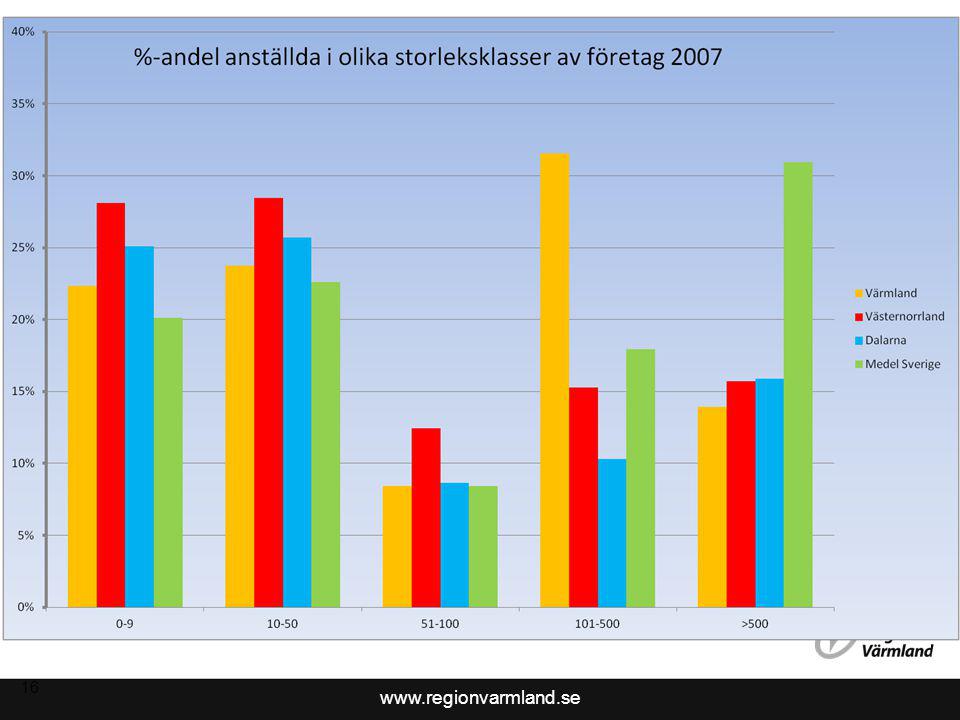

16

16 16

17

Observationer – storlek på företag

Observationer – storlek på företag Stort antal företag med 0-9 anställda liksom för övriga Sverige Klart högre andel anställda i företag med anställda jämfört med Sverige och jämförda län Lägre andel anställda i företag med mer än 500 anställda jämfört med Sverige men lika med jämförda län 17 17

18

Värmlands län Regionens näringsliv 2007

19

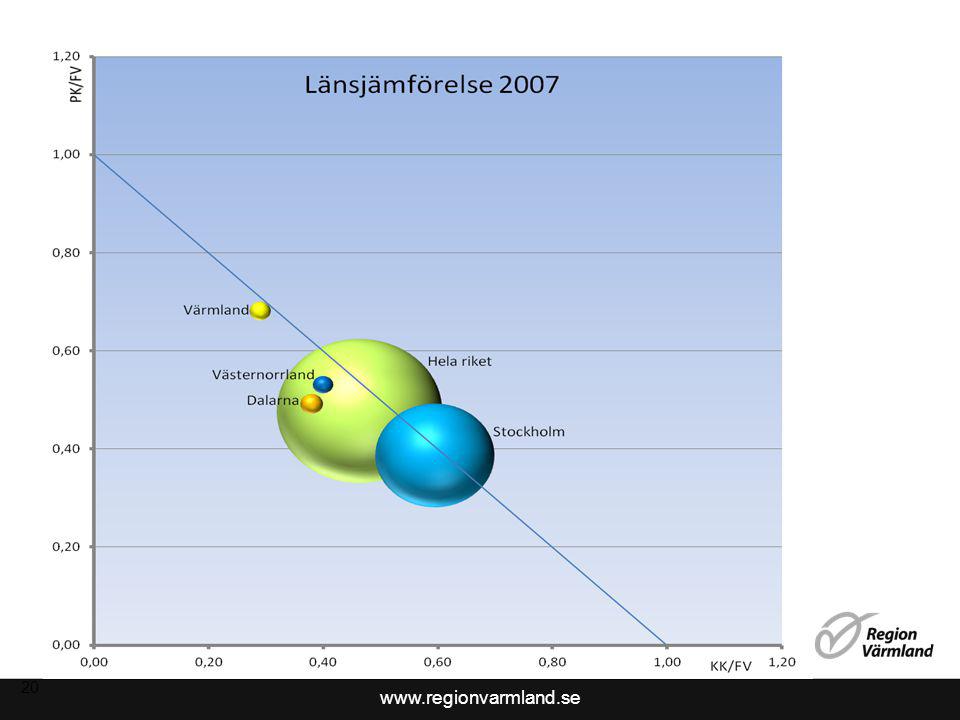

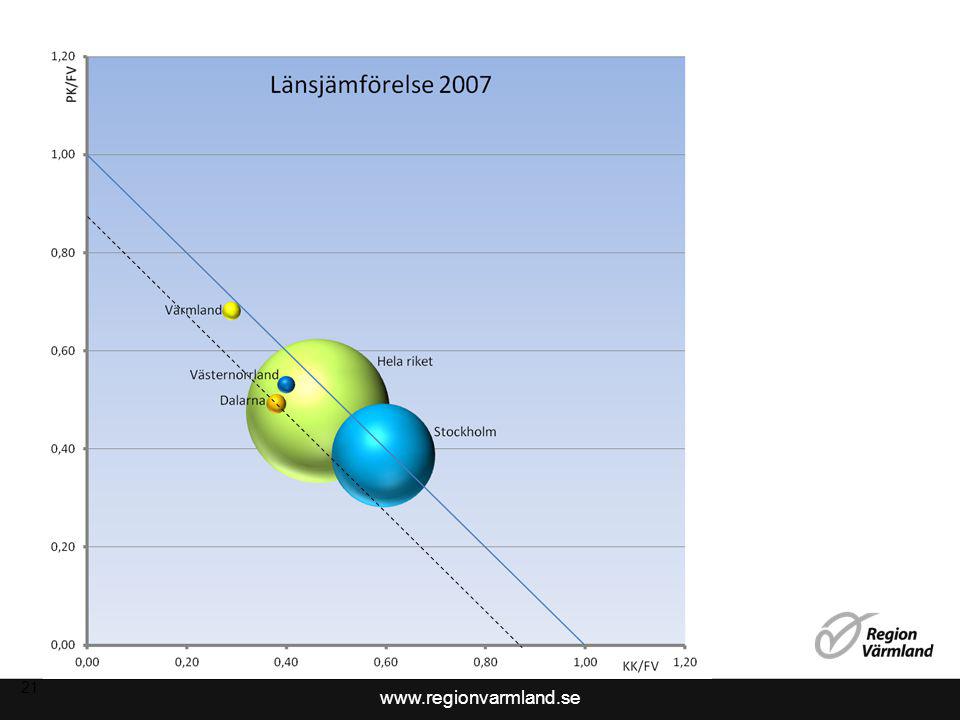

19

20

20 20

21

21 21

22

Observationer – regionens näringsliv 2007

Observationer – regionens näringsliv 2007 2007, det värmländska näringslivet överavkastar så även hela riket. Överavkastning sker på grund av högkonjunkturen. Dock konstateras att Dalarna och Västernorrland har något högre avkastning än Värmland 2007. 22 22

23

Värmlands län Regionens näringsliv, alla företag i snitt 2007-2008

24

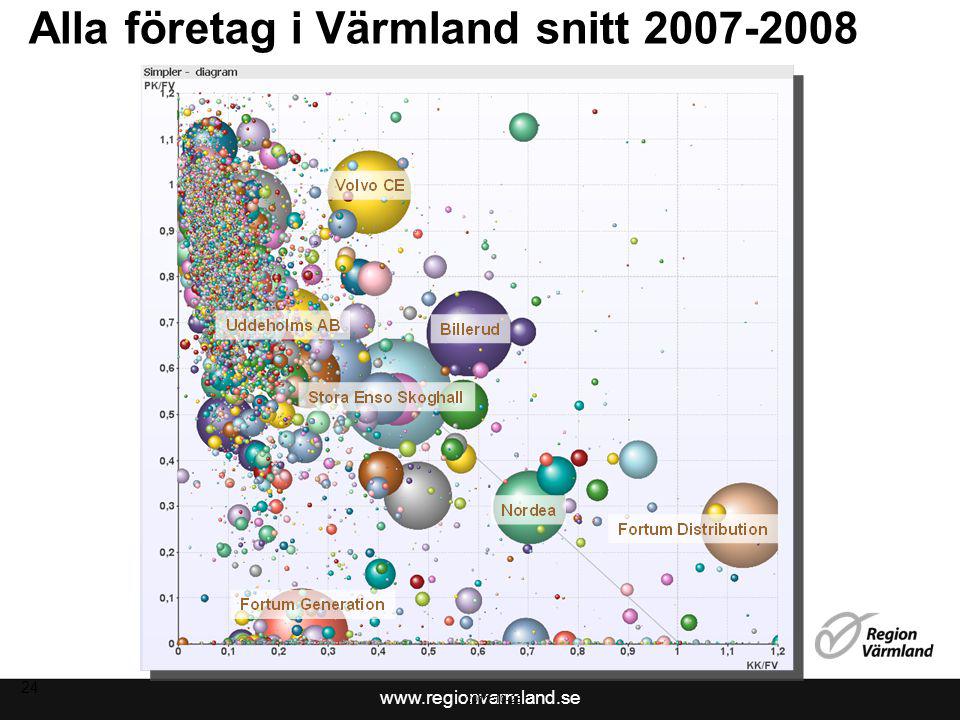

Alla företag i Värmland snitt 2007-2008

24

25

Värmlands län Regionens näringsliv, utveckling över tid 2001, 2004, 2007-2010

26

26 26

27

27 27

28

28 28

29

29

30

30 30

31

31 31

32

32 32

33

Observationer – regionens näringsliv, utveckling över tid 2001, 2004, Regionen rör sig stadigt mot ökad konkurrenskraft under perioden 2001 till 2007 2008 och 2009 påverkas regionen av lågkonjunkturen och näringslivet får en försämrad position 2010 visar dock på stora indikationer på återhämtning då näringslivet har en god position innanför linjen, det vill säga att näringslivet överavkastar igen 33 33

34

Värmlands län Regionens näringsliv i jämförelse med Västernorrland

35

Värmland Västernorrland 35 35

36

Värmland Västernorrland 36 36

37

Värmland Västernorrland 37 37

38

Värmland Västernorrland 38 38

39

Värmland Västernorrland 39 39

40

Värmland Västernorrland 40 40

41

Värmlands län Näringsliv per kommun

42

42 42

43

43 43

44

44

45

Hårt drabbat av konjunkturen 2008-2009.

Volvo CE dominerande Hårt drabbat av konjunkturen 45 45

46

Indikation på god position 2010.

Indikation på god position 2010. 46 46

47

Överavkastning alla år förutom 2001

2 starka företag Barilla och OLW med god effektivitet Ingen påverkan av konjunkturen 2009. 47

48

Inget dominerande företag Hårt drabbat av konjunkturen 2008-2009

Inget dominerande företag Hårt drabbat av konjunkturen Indikation på dåligt 2010. 48 48

49

Billerud dominerande ca 80% mätt i FV.

Billerud dominerande ca 80% mätt i FV. 49 49

50

Övriga näringslivet genomsnittlig effektivitet 2008-2010.

Övriga näringslivet genomsnittlig effektivitet 50 50

51

Uddeholms AB dominerande 800-900 anställda. Saknas 2010

Fortum Generation har stor positiv påverkan. 51

52

Uddeholms AB dominerande 800-900 anställda. Saknas 2010

Drabbat av konjunkturen 2009 Fortum Generation starkt överavkastande. 52

53

Stora Enso Skoghall dominerande, 1000 anst. FV ca 1 500 000, 09-10

Stora Enso Skoghall dominerande, 1000 anst. FV ca , 09-10 Positiv utveckling under hela perioden Förbättring 2010. 53 53

54

Något drabbat av konjunkturen 2008-2009 2010 bästa året.

Positiv utveckling Något drabbat av konjunkturen 2010 bästa året. 54

55

God position. 55

56

Medelgod effektivitet förutom 2009.

56

57

Böhler Uddeholm dominerande. Bokslut saknas 2010

Genomsnittlig effektivitet Indikation på förbättring dock något osäker. 57

58

Hårt drabbat av konjunkturen 2008-2009

Indikation på förbättring dock något osäker, flera företag saknas. 58

59

Underavkastning till stor del Rottneros AB och Rottneros Bruk AB

Liten förändring 2010 dock något osäker. 59

60

Indikation på liten förbättring 2010 dock något osäker.

Medelavkastande Indikation på liten förbättring dock något osäker. 60

61

Stabilt, medelavkastande.

61

62

Indikation på återhämtning 2010.

Negativ trend Indikation på återhämtning 62

63

Värmlands län Branschutveckling

64

Branscher Valda branscher att studera Stål & Verkstad

Branscher Valda branscher att studera Stål & Verkstad Papper & Massaindustri Livsmedel Hälsa & Omsorg Trä & Snickeri IT & Telekom Företagstjänster Besöksnäringen Creative/Copyright Industries Detaljhandel Varje område består av ett antal aggregerade SNI-koder. 64 64

65

65

66

66

67

67

68

68

69

69

70

Stål & Verkstad 70

71

71

72

Stark påverkan av lågkonjunkturen God förbättring 2010.

72

73

Detaljhandel 73

74

Bra trend mot ökad effektivitet.

74

75

Papper & Massa 75

76

Hög effektivitet 2010 och högst FV av de studerade åren.

Positiv trend Hög effektivitet 2010 och högst FV av de studerade åren. 76

77

Företagstjänster 77

78

Medeleffektivt Någon förbättring 2010. 78

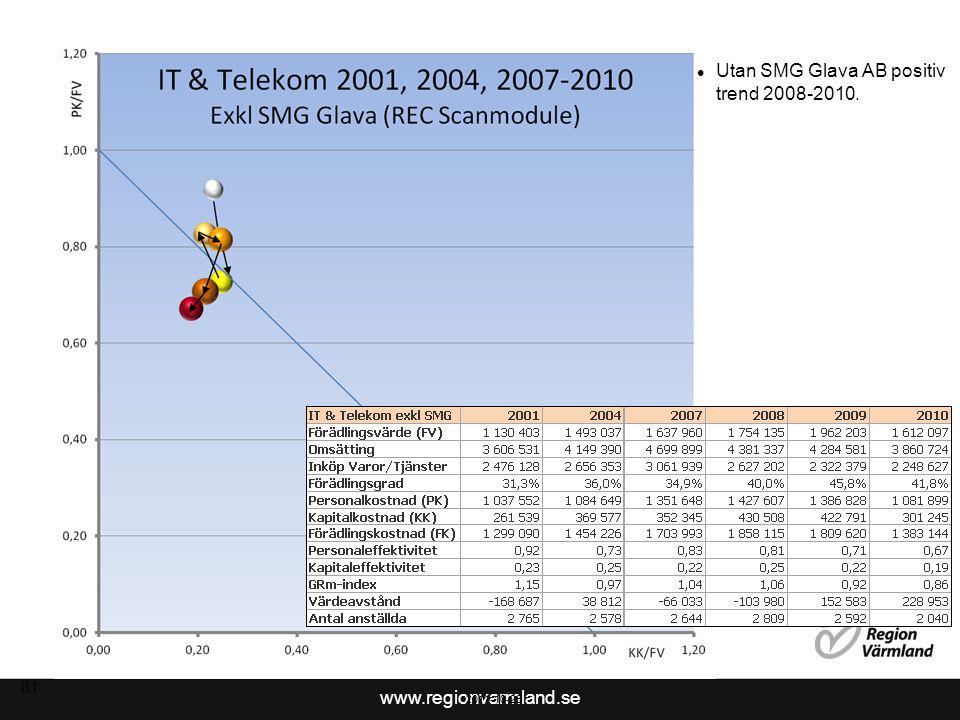

79

IT & Telekom 79

80

SMG Glava AB påverkar negativt Hur ser det ut utan detta bolag.

80 © Grufman Reje 2011

81

Utan SMG Glava AB positiv trend 2008-2010.

81

82

Livsmedel 82

83

Överavkastning alla år förutom 2001

Domineras av Barilla, OLW och Löfbergs Lila. 83

84

Hälsa & Omsorg Dessutom ingår Selma Spa i Hälsa & Omsorg 84

85

Något överavkastande alla år Stark tillväxt.

85

86

Besöksnäring 86

87

Något underavkastande Tillväxt avstannat 2008.

87

88

Trä & Snickeri 88

89

Stora Enso Timber och Moeleven mycket bra 2007

Återhämtning 2010 till stor del beroende av Moeleven företagen. 89

90

Creative/Copyright industries

90

91

Något underavkastande alla år förutom 2007.

91

92

Tillväxt 2001 till 2009 92

93

Värmlands län Kluster

94

94

95

2008 95 © Grufman Reje 2011

96

Värmlands län Storleksklasser, antal anställda

97

97

98

98

99

Stabilt strax under medel- effektivitet hela perioden.

99

100

Indikation något osäker för 2010.

Bra trend Indikation något osäker för 100

101

Kring linjen utom 2010 då effektiviteten ökas kraftigt.

101

102

102

103

2009 dåligt speciellt för Rolls-Royce God återhämtning 2010.

103

104

Stark påverkan av lågkonjunkturen 2009 God återhämtning 2010.

104

105

Värmlands län Konkurrenskraft baserat på etableringsår

106

Nya företag startar i en ovanligt effektiv position

Outsourcing eller nya företag Äldre företag är mer kapitalintensiva. 106

107

Sammanfattande slutsatser

Det värmländska näringslivet påverkades starkt av finanskrisen 2008 och 2009. 2010 kan dock konstateras att det värmländska näringslivet överavkastar igen. Återhämtning en är tydlig. Fler kommuners näringsliv i Värmland uppvisar starkt beroende av ett eller flera företag.

108

Kontaktuppgifter Anders Olsson, strateg innovativa miljöer

Liknande presentationer

avseende.>")

5. Problem med nedskräpning (fråga 1a) 6. Problem med skadegörelse (fråga 1b)>")