Ladda ner presentationen

Presentation laddar. Vänta.

1

Fastighetsföretagande i offentlig sektor

Strategiska frågor och den samlade kunskapen

2

Informationssystem Rätt fastighetsbestånd/lokalresursplanering Miljö och energikrav Internhyreskontrakt Äga eller hyra Internhyra 10 Strategiska utvecklingsfrågor i den offentliga fastighetsverksamheten med lokalansvar Ansvar och organisation Fastighetsbeståndets kvalitetsutveckling över tiden Nyckeltal, benchmarking (erfarenhetsutbyte), nöjd kund index och lokalrevisioner har vi belyst tidigare. Lokalresursplanering (LRP) kommer vi till senare i kursboken. Förvaltning i egen regi eller på entreprenad Facility Management Fastighetsvärden i olika beslutssituationer 2

, nöjd kund index och lokalrevisioner har vi belyst tidigare. Lokalresursplanering (LRP) kommer vi till senare i kursboken. Förvaltning i egen regi eller på entreprenad. Facility Management. Fastighetsvärden i olika beslutssituationer. 2.")

3

Kapitel 6 INFORMATION I 3

4

Att hålla sig informerad och informera (s.39-41)

Tillgång till lättillgänglig, kommunicerbar och relevant information är grundbulten för allt framgångsrikt fastighetsföretagande Informationen som ska stödja produktionen i planering, genomförande, styrning, beslutfattande ska ha högre förväntat värde än kostnaden för insamlandet (informationsekonomi) 4

4.")

5

Att hålla sig informerad och informera (s.39-41)

Vad behöver man veta? Teknisk information för att sköta, driva och underhålla (detaljnivå och aggregerat) Juridisk information för att följa svensk lagstiftning Ekonomisk information för att styra, följa upp och jämföra Information om kvalitet för att mäta lokalens värde ur verksamhets/kundperspektiv 5

Juridisk information för att följa svensk lagstiftning. Ekonomisk information för att styra, följa upp och jämföra. Information om kvalitet för att mäta lokalens värde ur verksamhets/kundperspektiv. 5.")

6

Att hålla sig informerad och informera (s.39-41)

Hur får man tag i informationen? AUTOMATIK Mediadata (El, Värme, VA, Kyla ) Larm Budget / Redovisning / Uppföljning Driftadministrativa system NÖJDKUNDMÄTNING/ENKÄTER (NKI !!) Indikativa Undersökande Diagnostiska INSPEKTIONER Bygg o drifttekniska kontroller samt myndighetskontroller REGELBUNDNA MÖTEN Förvaltare, driftpersonal, kund

Larm. Budget / Redovisning / Uppföljning. Driftadministrativa system. NÖJDKUNDMÄTNING/ENKÄTER (NKI !!) Indikativa. Undersökande. Diagnostiska. INSPEKTIONER. Bygg o drifttekniska kontroller samt myndighetskontroller. REGELBUNDNA MÖTEN. Förvaltare, driftpersonal, kund.")

7

Att hålla sig informerad och informera (s.39-41)

Vad används informationen till? Benchmarking / nyckeltals-jämförelser (Interna och externa jämförelser) Kvalitetsutveckling Lokalrevisioner AUTOMATIK Teknik/Ekonomi Förbättringar INSPEKTIONER Nyckeltal för målstyrning Finansiella Kostnad/Intäkter Verksamhets-relaterade Kvalitetsrelaterade Fastighetsfunktionella Likviditet, soliditet, drnetto REGELBUNDNA MÖTEN Hyra/m2, energikostn/m2, Nyttjandegrad, yta/elev, kr/elev NÖJDKUNDMÄTNING/ENKÄTER (NKI !!) NKI tal, Kvalitetsavvikelser Felanmälningar / år 7

Kvalitetsutveckling. Lokalrevisioner. AUTOMATIK. Teknik/Ekonomi. Förbättringar. INSPEKTIONER. Nyckeltal för målstyrning. Finansiella. Kostnad/Intäkter. Verksamhets-relaterade. Kvalitetsrelaterade. Fastighetsfunktionella. Likviditet, soliditet, drnetto. REGELBUNDNA MÖTEN. Hyra/m2, energikostn/m2, Nyttjandegrad, yta/elev, kr/elev. NÖJDKUNDMÄTNING/ENKÄTER (NKI !!) NKI tal, Kvalitetsavvikelser. Felanmälningar / år. 7.")

8

Förvaltningsbudget UK Fastighet

9

Att hålla sig informerad och informera (s.42-43)

Jämförelser/benchmarking av nyckeltal kräver likformiga definitioner och mätning av variabler ! Intern jämförelse Jämför över tiden för samma enhet (samma fastighet/lokal, samma kund etc) Jämförelser mellan olika enheter i samma organisation (över tiden alt viss tidpunkt) Externa jämförelser Jämför liknande objekt i liknande organisationer (över tiden alt viss tidpunkt) Jämförelser med allmänna normtal (genomsnittstal) Nyckeltal är ett bra styrinstrument men man ska komma ihåg när man börjar jämföra nyckeltal med andra är man på djupt vatten det beror på att samma nyckeltal kan tas fram på så många olika sätt… Hur man mäter, vad man mäter och hur man räknar Tyvärr tenderar det att så fort som ett nyckeltal visas blir det en sanning som antingen förorsakar skam eller lycka 9

Jämförelser mellan olika enheter i samma organisation (över tiden alt viss tidpunkt) Externa jämförelser. Jämför liknande objekt i liknande organisationer (över tiden alt viss tidpunkt) Jämförelser med allmänna normtal (genomsnittstal) Nyckeltal är ett bra styrinstrument men man ska komma ihåg när man börjar jämföra nyckeltal med andra är man på djupt vatten det beror på att samma nyckeltal kan tas fram på så många olika sätt… Hur man mäter, vad man mäter och hur man räknar. Tyvärr tenderar det att så fort som ett nyckeltal visas blir det en sanning som antingen förorsakar skam eller lycka. 9.")

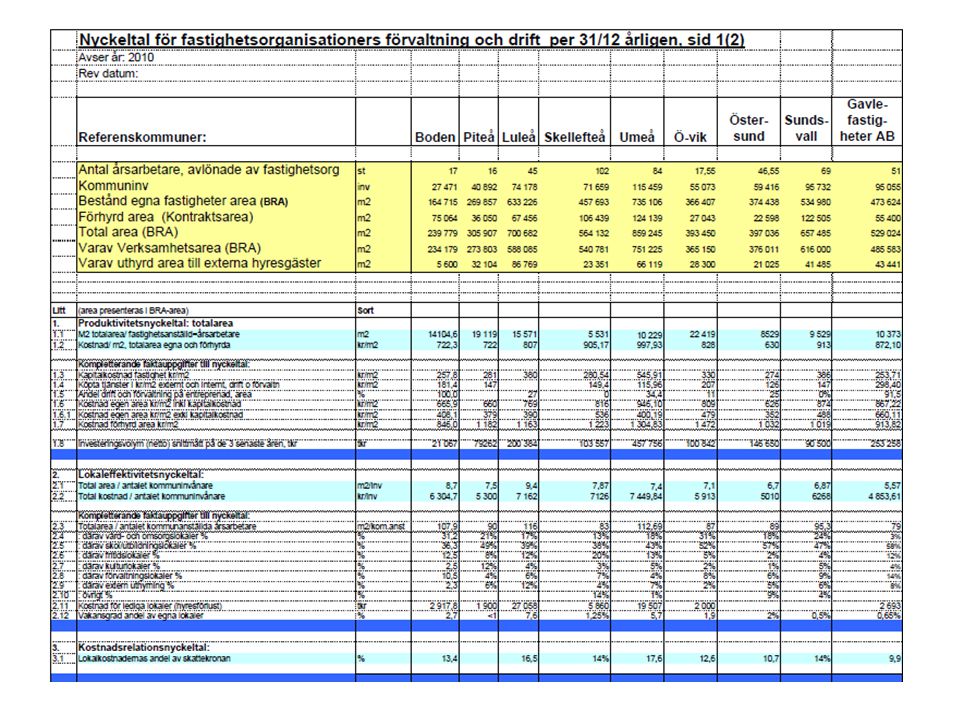

10

Kommunjämförelser måttbandet

--tal

11

-- Luleå -- Ö-vik -- Boden -- Sundsvall -- Piteå -- Östersund

Jämförande kommuner -- Luleå Ö-vik -- Boden Sundsvall -- Piteå Östersund -- Skellefteå Umeå

12

Nyckeltalsbehov för vad och vem?

Ökad målstyrning Krav på ökad effektivitet Beslutsunderlag för alternativa genomföranden Verksamhetsutveckling Produktionsresultat Förbättringar Best practice osv Politiker Medborgare Kommunledning Fastighetsledning

13

Jämförbarhet och relevans Lika mätmetoder Lika redovisningsstruktur

Problemställningar Jämförbarhet och relevans Lika mätmetoder Lika redovisningsstruktur Tolkningsproblem Olikheter i processer Hitta få och representativa nyckeltal

14

Val av mätområden och nyckeltal

Fyra mätområden Kvalitet Produktivitet Lokaleffektivitet Media Åtta nyckeltal Nyckeltal med förklaringsfaktorer

15

Upplevd kvalitet NKI Syfte:

Mäta graden av kundorientering och hur nöjd kunden är på totalnivå Komplement till övriga kvalitets frågor Mätområde kvalitet/förtydligande Frågor Hur nöjd är du med Fastighetsorganisationen i sin helhet? Hur väl uppfyller Fastighetsorganisationen dina förväntningar? Tänk dig en perfekt Fastighetsorganisation. Hur nära ett sådant ideal tycker du att Kommunens Fastighetsorganisation kommer? Nyckeltal NKI Nyckeltalsberäkning görs i enlighet med den formel som finns beskriven i jämförelsenätverket (se nedan) Summan av medelbetygen på frågorna ((( a+b+c)/3 - 1) : 9 ) *100 Exempel: om medelbetygen på frågorna a, b och c är 8,0 ; 7,5 resp 7,0 då blir NKI=((8,0+7,5+7,0) / 3) - 1):9*100= 72

Summan av medelbetygen på frågorna ((( a+b+c)/3 - 1) : 9 ) *100 Exempel: om medelbetygen på frågorna a, b och c är 8,0 ; 7,5 resp 7,0 då blir NKI=((8,0+7,5+7,0) / 3) - 1):9*100= 72.")

16

Media Syfte Jämföra förbrukad energi relaterat till graden av klimat/miljö-påverkan och kostnader Jämföra graden av insatser för att minska energi-användningen Mätområde media/förtydligande Två energislag, värme och el, ska utgöra mätområdena för energiförbrukningen. Nyckeltal Värme inkl varmvatten anges i Kwh / m2. Värmeförbrukningen ska graddagsjusteras El ska mätas på totalnivå och anges i kwh/m2 Redovisade förklaringsfaktorer Andel fastighetsyta byggt efter 1979 i % Totaltkostnad (snittkostnad på all använd energi) kr/kwh Fördelad kostnad per kwh för bränsleslag som används samt andelsfördelning i % Politiskt fastställda energimål jfr med EU mål (exvis- 20 % år 2020 , -50% år 2060)

kr/kwh. Fördelad kostnad per kwh för bränsleslag som används samt andelsfördelning i % Politiskt fastställda energimål jfr med EU mål (exvis- 20 % år 2020 , -50% år 2060)")

17

Produktivitet Syfte Mätområde produktivitet/förtydligande

Att mäta volym och avverknings-grad för insatta verksamhetsre-surser Att kunna jämföra produktivitet med upplevd kvalitet indikera behov av utveckling eller beslut om alterna-tiva lösningar Mätområde produktivitet/förtydligande Produktivitet ska mätas på två nivåer: dels som ett avverkningsmått som på totalnivå volymmässigt anger antalet anställda i fastighetsverksamheten i förhållande till brukad area, dels som ett kostnadsmått som också på totalnivå anger en kostnad per kvadratmeter. Nyckeltal Antalet brukade ytor / fastighetsanställd m2/årsanställd Kostnad/ m2, (totalyta egna och förhyrda) kr/m2

kr/m2.")

18

Mätområde lokaleff/förtydligande

Lokaleffektivitet Syfte Ger en indikativ bild om det relativa lokal-omfånget Ger en vägledning om hur effektiva lokalerna är Belyser hur stor del av den kommunala budgeten som utgörs av fastighetskostnader Mätområde lokaleff/förtydligande Mätområden förhållandet mellan nyttjad lokalarea för kommunala verksamheter och antalet kommuninnevånare fastigheters och lokalers kostnadsandel relaterat kommunens totala kostnader (rensat finansiella och övriga interna kostnader) Nyckeltal Lokalkostnader andel av skattekronan i %

Nyckeltal. Lokalkostnader andel av skattekronan i %")

20

Sprida information Presentation ur Interna fastinfo system Driftadm. och hyra Fastighets-dokumentation och underhålls-planering samt myndighets-kontroller Budget och redovisning Kvalitetssystem Projektuppföljn LOVISA (Lokaler och verksamhet i samverkan) är en kommungemensam informationsplattform med syftet att i första hand samordna fastighets- och verksamhetsinformation på ett ställe för att stödja en utvecklad lokalplanering och effektivisera lokalnyttjande och fastighetsförvaltning. Systemet återfinns i kommunens intranät

är en kommungemensam informationsplattform med syftet att i första hand samordna fastighets- och verksamhetsinformation på ett ställe för att stödja en utvecklad lokalplanering och effektivisera lokalnyttjande och fastighetsförvaltning. Systemet återfinns i kommunens intranät.")

21

Lokalresursplanering

Kapitel 7 Lokalresursplanering I 21

22

Strategisk lokalresursplanering

Vad är lokalresursplanering? En arbetsmodell/verktyg för att regelbundet och systematiskt planera lokalresurser och dess användning för att nå balans mellan vad organisationen behöver och tillgängliga lokalresurser Varför lokalresursplanering? Rätt fastighetsbestånd och rätt uppsättning lokaler Bättre användning av organisationens pengar (15-30%) Bättre överblick av verksamhetens lokalbehov och lokalanvändning –bättre nyttjande Bättre kännedom om var pengar kan frigöras för annan verksamhet – förbättra den offentliga servicen Bättre lokalfördelning mellan verksamheterna 22

Bättre överblick av verksamhetens lokalbehov och lokalanvändning –bättre nyttjande. Bättre kännedom om var pengar kan frigöras för annan verksamhet – förbättra den offentliga servicen. Bättre lokalfördelning mellan verksamheterna. 22.")

23

Strategisk lokalresursplanering

Vilka strategier och synsätt ska man ha för sin fastighets/lokalplanering Se byggnader som något riktigt långsiktigt, underhålla så att byggnaden behåller en bra standard och sitt värde över tiden. Bygga billigt med minimalt underhåll för att slutligen riva och bygga nytt efter några decennier. Flyttbara moduler som hyrs/köps och sedan sägs upp/säljs när de inte längre behövs. Oavsett val är det viktigt med genomtänkta bedömningar av framtida behov och konsekvenser

24

Lokalresursplaneringens fyra arbetssteg

Nulägesbeskrivning Lokalkostnad Lokalkapacitet Teknisk status Ändamålsenlighet Myndighetsförelägg Framtida behov Verksamhetsutv Befolkningsutv Organisation (egenregi/privat) Trender 2 1 Lokalförsörjnings-grupp Följ upp och avstämma Identifiera förbättringar Identifiera förändringar Gör planen levande Åtgärdsförslag Avveckla Bygg nytt/om Renovera, underhåll Hyr Sälj / hyr tillbaka 3 4 Lokalförsörjningsplan 1-10 år 24

Trender Lokalförsörjnings-grupp. Följ upp och avstämma. Identifiera förbättringar. Identifiera förändringar. Gör planen levande. Åtgärdsförslag. Avveckla. Bygg nytt/om. Renovera, underhåll. Hyr. Sälj / hyr tillbaka Lokalförsörjningsplan år. 24.")

25

Osäkerheter i planeringsunderlaget och som påverkar den strategiska fastighetsplaneringen

Vad har verksamheten för egentliga behov och krav i framtiden Objektens egenskaper och hur länge de håller –oförutsedda insatser Hur mycket resurser som kommer att finnas i framtiden Vad olika saker kostar och om den tekniska utvecklingen . Utvecklingen på hyres- och fastighetsmarknaderna

26

Varför planera då man ändå är osäker?

Allmänna konsekvenser: Långsiktiga planer – scenariska (3-5 år) minskar risken för felbeslut Kortsiktiga relativt detaljerade planer för dagens beslut (1-3 år) Regelbundna ändringar i planen –”flytande planering” ger processfördelar med dialog, insyn och insikt i problematiken Osäkerheten genererar ofta ett rationellt bestånd med varierande kvalitet över tiden - utrangeringspotential. Dialog och kunskapsutbyte under planeringsprocessen – viktigare än planen i sig.

minskar risken för felbeslut. Kortsiktiga relativt detaljerade planer för dagens beslut (1-3 år) Regelbundna ändringar i planen – flytande planering ger processfördelar med dialog, insyn och insikt i problematiken. Osäkerheten genererar ofta ett rationellt bestånd med varierande kvalitet över tiden - utrangeringspotential. Dialog och kunskapsutbyte under planeringsprocessen – viktigare än planen i sig.")

27

Planeringshjulet lokalförsörjning UK Fastighet

27

28

Planeringshjulet lokalförsörjning UK Fastighet

28

29

Strategisk lokalstyrning Umeå Kommun

Förvaltningar och nämnder Lokalberedningsgrupp/ Lokalstyrgrupp Förvaltningar och nämnder Investerings ärende Förvaltningar och nämnder Förvaltningar och nämnder Lokal utredn Lokal-försörjnings-planer år Förvaltningar och nämnder Verksamhets-planer Förvaltningar och nämnder Lokal rev Förvaltningar och nämnder Fastighet Inv planer

30

Kapitel 8 Gröna byggnader 30

31

Energi-effektivisering

Gröna byggnader och livscykeltänkande – en utmaning och ett fokusområde luftkvalitet Passivhus Klimatmålen Hållbara byggnader Miljöklassning Klimatpåverkan Energi-effektivisering EU klimatdirektiv Förnyelsebar energi miljöförstöring Byggmaterial-krav Miljöcertifiering Grön el miljöpåverkan livscykelkalkyler NNE byggnader 31

32

Huvudsakl Transporter Energi för värme och el = 400 Twh

Gröna byggnader och livscykeltänkande – en utmaning och ett fokusområde Huvudsakl Transporter Energi för värme och el = 400 Twh 30-40% ( Twh) 32

32.")

33

Klimatmålen 2020 i Sverige offentlig sektor som föredöme

Gröna byggnader och livscykeltänkande – en utmaning och ett fokusområde Klimatmålen 2020 i Sverige offentlig sektor som föredöme minst 50 procent av den svenska energin ska vara förnybar minst 10 procent av transporternas energianvändning ska vara förnybar utsläppen av växthusgaser i Sverige ska reduceras med 40 procent jämfört med år 1990 energieffektiviteten ska öka med 20 procent. Utöver dessa mal, en vision om att Sverige 2050 ska ha energiförsörjning utan nettoutsläpp av växthusgaser i atmosfären. 33

34

Gröna byggnader och livscykeltänkande – en utmaning och ett fokusområde

Två metoder att genomföra energieffektivisering Egen regi – den egna organisationen kavlar upp ärmarna Energitjänstentreprenad (EPC) - marknaden bistår med kunskap och kapital 34

- marknaden bistår med kunskap och kapital. 34.")

35

Gröna byggnader och livscykeltänkande – en utmaning och ett fokusområde

Egen regi Kartlägg aktuell status Koppla kartläggningen till byggnadens tekniska faktorer, skötsel, verksamheten Upprätta en åtgärdsplan med alternativ för pkt ovan Kalkylera med livscykelperspektiv 35

36

Gröna byggnader och livscykeltänkande – en utmaning och ett fokusområde

Kontrakt för energieffektivisering EPC (Energy Performance Contracting) 1. Beställaren finansierar ( bra finanser låg kalkylränta) Beställaren står för finansieringen och kapitalkostnad Entreprenören föreslår åtgärder och garanterar besparingen (tar risken) Entreprenören tar hem vinsten för större besparing än kontrakterat/garanterat 2. Entreprenören finansierar ( beställaren vill/kan ej finansiera) Entreprenören föreslår åtgärder (tar ekonomisk/teknisk risk) Entreprenören tar hem vinsten som del av hela besparingen Entreprenören står för finansieringen och kapitalkostnad 36

1. Beställaren finansierar ( bra finanser låg kalkylränta) Beställaren står för finansieringen och kapitalkostnad. Entreprenören föreslår åtgärder och garanterar besparingen (tar risken) Entreprenören tar hem vinsten för större besparing än kontrakterat/garanterat. 2. Entreprenören finansierar ( beställaren vill/kan ej finansiera) Entreprenören föreslår åtgärder (tar ekonomisk/teknisk risk) Entreprenören tar hem vinsten som del av hela besparingen. Entreprenören står för finansieringen och kapitalkostnad. 36.")

37

Gröna byggnader och livscykeltänkande – en utmaning och ett fokusområde

Utvecklingen Ex vis Energiförbrukning Olika typer av material i byggnaden –återanvändning/deponi Belägenhet i förhållande till återanvändning av mark och tillgång till kollektiva transporter Inomhusmiljö Innovativa lösningar 37

38

Värmeförsörjning LCC kalkyl 2

BILAGA 1. LCC- KALKYL, 4 BYSKOLOR MED MILJÖASPEKT Indata (Fyll i vita rutor med aktuella data) Närv. Umeå E Egen pelletsp. Värmepump Bef. Oljep. Investering kr Restvärde kr Brukstid år 15 Kalkylränta % 4 CO2- utsläpp marginalel ton/Mwh 0,77 CO2- utsläpp fj värme ton/Mwh 0,19 CO2- utsläpp pellets ton/Mwh 0,00 CO2- utsläpp olja ton/Mwh 0,23 Kostnad för utsläpp av CO2 kr/ton 350 Miljökostnader CO2 kr/år 19 652 LCC (nuvärde) Investering Restvärde LCC Drift och underhåll LCC Energikostnader LCC Miljökostnader SUMMA LCC: Med miljöaspekt

Närv. Umeå E. Egen pelletsp. Värmepump. Bef. Oljep. Investering kr Restvärde kr Brukstid år. 15. Kalkylränta % 4. CO2- utsläpp marginalel ton/Mwh. 0,77. CO2- utsläpp fj värme ton/Mwh. 0,19. CO2- utsläpp pellets ton/Mwh. 0,00. CO2- utsläpp olja ton/Mwh. 0,23. Kostnad för utsläpp av CO2 kr/ton Miljökostnader CO2 kr/år LCC (nuvärde) Investering. Restvärde LCC Drift och underhåll LCC Energikostnader LCC Miljökostnader SUMMA LCC: Med miljöaspekt.")

39

Värmeförsörjning LCC kalkyl 1

BILAGA 2. LCC- KALKYL, 4 BYSKOLOR Indata (Fyll i vita rutor med aktuella data) Närv. Umeå E pellets Egen pelletsp. Värmepump Bef. Oljep. Investering kr Restvärde kr Brukstid år 15 Kalkylränta % 4 Miljökostnader CO2 kr/år Miljökostnader avveckling kr LCC (nuvärde) Investering Restvärde LCC Drift och underhåll LCC Energikostnader LCC Miljökostnader SUMMA LCC: Utan miljöaspekt Utan miljöaspekt SUMMA LCC: Med miljöaspekt 39

Närv. Umeå E pellets. Egen pelletsp. Värmepump. Bef. Oljep. Investering kr Restvärde kr Brukstid år. 15. Kalkylränta % 4. Miljökostnader CO2 kr/år. Miljökostnader avveckling kr. LCC (nuvärde) Investering. Restvärde LCC Drift och underhåll LCC Energikostnader LCC Miljökostnader. SUMMA LCC: Utan miljöaspekt Utan miljöaspekt. SUMMA LCC: Med miljöaspekt")

40

Gröna byggnader och livscykeltänkande – en utmaning och ett fokusområde

entreprenörens arvode och påbörjade avskrivningar Avskrivnings-kostnaderna avtar resultatet ökar drastiskt Entreprenörs-arvodet utgår de mest lönsamma projekten först Nettobesparing 60 mkr EPC projekt UK 140 mkr medel avskrivningstid 15 år 40

41

Affärsprincipens första lag

John Ruskin Nobelpristagare i Ekonomi Det är oklokt att betala för mycket, men det är också oklokt att betala för litet. När Du betalar för mycket, förlorar Du lite pengar. Det är allt. Men när du betalar för lite kanske Du förlorar alltihop på grund av att det Du köpt inte klarar av det den är köpt till. Lagen om affärsprinciper medger inte att betala lite och få mycket. Det låter sig inte göra. Om Du sluter ett avtal med den som lagt det lägsta budet bör Du också lägga till lite ”riskpengar”. Och om Du gör det, kan Du lika gärna köpa något bättre.

42

Äga kontra hyra 42

43

”Att äga eller inte äga – det är frågan”

Är lokalfrågan typ.. Att äga – ställ frågan varför Att hyra – ställ frågan varför Att lösa lokalfrågor genom samverkan – ställ frågan varför 43

44

”Att äga eller inte äga – det är frågan”

Möjligheter/fördelar med ägandet Tillgodogöra sig prisutvecklingen på fastigheter – höga marknadspriser (gäller främst tillväxtorter) Rådighet att anpassa, - utveckla eller avveckla fastigheten Fastigheter i strategiska lägen kan utgöra en viktig tillgång för tillväxtskapande stadsplanering

Rådighet att anpassa, - utveckla eller avveckla fastigheten. Fastigheter i strategiska lägen kan utgöra en viktig tillgång för tillväxtskapande stadsplanering.")

45

”Att äga eller inte äga – det är frågan”

Risker med ägandet Ägande/investeringar binder kapital: Ägandet innebär att stora fasta kostnader låses över lång i form av kapitalkostnader, drift och förvaltning. Risker med fel i fastigheten –teknisk risk: Det kan innebära stora oplanerade kostnader och är i regel svårlösta. Påverkan av lagar och förordningar: Spelreglerna för fastighetsägarna ändras oavlåtligen med ny och skärpt lagstiftning. Detta innebär regelmässigt ett ökat ansvar och nya fastighetsägaråtaganden. Säkerhetsfrågor: Andra händelser som gör sig alltmer påminda pekar på att risken för bränder, skadegörelse, inbrott och sabotage ökar vilket ökar behoven av skydd i form av säkerhetsinvesteringar i bl.a. larm och övervakningsutrustning. Problem med dåligt utnyttjade lokaler: Friskola som hyr sina lokaler på den allmänna lokalmarknaden ger lokalöverskott i den kommunala skolan, - innebär dubbla kostnader för lokaler.

46

”Att äga eller inte äga – det är frågan”

Privata initiativ utan styrning löser inga långsiktiga problem oavsett vilka former dessa har Klara ut och analysera behoven/problemen (generella eller specifika) Analysera alternativa lösningar Gör en riskanalys på kort och långsiktiga risker (finansiell risk, verksamhetsrisk, övriga risker) Beskriv samhällsnyttan, sätt upp mål. Upprätta strategier för genomförande (se långsiktigt, flexibilitet) Analysera marknaden (vilka spelare, vilken kompetens, vilken konkurrens) Välj partner att samverka med utifrån vad denne kan bidra med och på bästa villkor

Analysera alternativa lösningar. Gör en riskanalys på kort och långsiktiga risker (finansiell risk, verksamhetsrisk, övriga risker) Beskriv samhällsnyttan, sätt upp mål. Upprätta strategier för genomförande (se långsiktigt, flexibilitet) Analysera marknaden (vilka spelare, vilken kompetens, vilken konkurrens) Välj partner att samverka med utifrån vad denne kan bidra med och på bästa villkor.")

47

Koncept PPP, OPS, EPC Traditionell Inhyrning Sale Lease back

Lösningsorienterat Samverkan Riskfördelning Flexibelt Incitament Långsiktigt Differentierat ägande Komplexa upphandlingar Stora krav på parterna PPP, OPS, EPC Innehåller både finansiering, ägande och tjänster Sale Lease back a) Finasiell leasing b) Operationell leasing Överförd finansiell risk Återköpsklausul -kontrakt Överförd ägar risk Helhetsövergång utan återköp Överförd ägarrisk Statiska avtal få incitament Kalkylerbar hyra Kostnadskompenserad ägarrisk Traditionell Inhyrning

Finasiell leasing. b) Operationell leasing. Överförd finansiell risk. Återköpsklausul -kontrakt. Överförd ägar risk. Helhetsövergång utan återköp. Överförd ägarrisk. Statiska avtal få incitament. Kalkylerbar hyra. Kostnadskompenserad ägarrisk. Traditionell Inhyrning.")

48

Traditionell Förhyrning av verksamhetsfastigheter (s.65-66)

Kontraktslängd: Mixad kontraktslängd (20 25 år 3-10 år) beroende på planeringshorisont och graden av ombyggnad Ansvarsfördelning: Mixat skötselansvar för drift och skötsel. (oftast fastighetsägaren) Ingående ”optioner Förtida avflyttning/förlängning av avtal/ägarbyten Förändra funktion - rumsindelning Värdeförändringar Återköpsklausuler efter avtalsutgång - restvärden 48

beroende på planeringshorisont och graden av ombyggnad. Ansvarsfördelning: Mixat skötselansvar för drift och skötsel. (oftast fastighetsägaren) Ingående optioner. Förtida avflyttning/förlängning av avtal/ägarbyten. Förändra funktion - rumsindelning. Värdeförändringar. Återköpsklausuler efter avtalsutgång - restvärden. 48.")

49

Kvadratmeterpriser eget bestånd/förhyrt UK 2009

50

Hyreskostnadsökning vid totalförhyrning UK 2009

Total hyreskostnads-ökning c:a 200 mkr/år

51

Privat ägare finansiär Bygger om/till, förädlar

Sale lease back Ett exempel NORRLANDS OPERAN Offentlig ägare Privat ägare finansiär 1000 kr Bygger om/till, förädlar Hyreskontrakt Drift och förvaltning åligger hyresgästen 51

52

Institutionell/Avtalsgrundad partnering (PPP,OPS)

Offentlig part Eget riskkapital OPP/S kontrakt Ägare OPS Projektbolag Kund/ Nyttotagare Långivare Lånat kapital Kontrakt drift och underhåll Kontrakt totalentreprenad Entreprenör Facility manager

53

Traditionellt projekt

Risken placeras hos den som bäst och billigast kan hantera den Traditionellt projekt OPS/PPP Beställare Leverantör Beställare Leverantör Finansiering Finansiering Planering Planering Myndighetskrav Myndighetskrav Opinion Opinion Organisation Organisation Projektering Projektering Byggande Byggande Drift/Underhåll Drift/Underhåll Trafik Trafik

54

OPS/PPP för- och nackdelar (s.64-65)

Kritiker menar att OPS-projekt kan uppstå därför att en politisk ledning önskar genomföra populistiska projekt – men önskar skjuta så mycket som möjligt av kostnaderna på framtiden. Finansiella aspekter + Offentliga aktören behöver inte investera egna pengar i byggandet. - Långt hyreskontrakt binder offentliga aktören under lång tid. Poolning av kompetens + Privata fastighetsföretag tillför ny kunskap och nya idéer. Lägre livscykelkostnader + Om en privat aktör är ansvarig för både byggande och förvaltning stärks incitamenten för att ta hänsyn till förvaltningsskedet. Riskfördelning + Huvuddelen av de finansiella riskerna , byggkostnader och tekniska risker bärs av den privata aktören.

55

Faktorer som påverkar valet mellan att äga och hyra

Skillnader i drifts- och underhållskostnader Skillnader i effektivitet avseende drift och förvaltning (ej belagt). Skillnader i kapitalkostnader (räntekrav och avskrivningstider) Offentligheten lånar billigt. Relativt korta avskrivningstider rekommenderat 33 år Privata kan ta större risker med avskrivningstider ev låna billigare Skillnader i riskbedömning Teknisk risk: Vissa kommuner/landsting har velat minska riskerna i samband med oplanerat underhåll och stora ombyggnader och sålt fastigheterna för att sedan hyra tillbaka dem som färdigrenoverade. Risk för marknadsförändringar (högre-lägre hyra) Risk för kapitalförluster (negativa värdeförändringar) Att slippa dessa olika risker kan ses som den konkreta innebörden i att slippa ”fastighetsägaransvaret”.

. Skillnader i kapitalkostnader (räntekrav och avskrivningstider) Offentligheten lånar billigt. Relativt korta avskrivningstider rekommenderat 33 år. Privata kan ta större risker med avskrivningstider ev låna billigare. Skillnader i riskbedömning. Teknisk risk: Vissa kommuner/landsting har velat minska riskerna i samband med oplanerat underhåll och stora ombyggnader och sålt fastigheterna för att sedan hyra tillbaka dem som färdigrenoverade. Risk för marknadsförändringar (högre-lägre hyra) Risk för kapitalförluster (negativa värdeförändringar) Att slippa dessa olika risker kan ses som den konkreta innebörden i att slippa fastighetsägaransvaret .")

56

Faktorer som påverkar valet mellan att äga och hyra

Skillnader i flexibilitet Den som äger en fastighet kan när som helst sälja. Enklare att ändra i en byggnad som man äger själv. Skillnader i förmågan att anpassa Privata aktörer har bättre förutsättningar att bedöma möjligheter/risker på en totalmarknad i alla händelser större handlingsfrihet för investeringar. Privata aktörer har bättre förutsättningar att ta snabba beslut Management och kompetensfrågor Den egna organisationens förmåga och effektivitet

57

Redovisningstekniska aspekter (s.70)

Långsiktiga hyreskontrakt som binder kommunen under många år framåt ska i princip redovisas som en skuld i balansräkningen. Redovisningstekniskt skillnad mellan finansiell- och operationell leasing: Finansiell leasing = rätten till återköp efter avtalstidens utgång (livslängd) Ska redovisas som skuld i balansräkningen Operationell leasing = Tillgången går över i sin helhet och regleras med avtal på olika tid utan återköpsrätt Tillgången reellt övergår till den nye ägaren och avtalet ska inte redovisas som en skuld.

Ska redovisas som skuld i balansräkningen. Operationell leasing = Tillgången går över i sin helhet och regleras med avtal på olika tid utan återköpsrätt. Tillgången reellt övergår till den nye ägaren och avtalet ska inte redovisas som en skuld.")

58

Checklista – rationellt hyra eller äga (s.70-71)

Köparens egenskaper Långsiktigt seriös aktör? Erfarenhet? Vad händer vid konkurs? Alternativa köpare Finns andra aktörer som kan erbjuda bättre villkor? Framtida ägare Avtalad möjlighet att påverka framtida försäljningar? Mängden återförhyrda lokaler Avvägning - vad som återförhyrs och vad som säljs utan den möjligheten Rollfördelning mellan framtida fastighetsägare och hyresgästen Främst fördelning avseende drift- och underhållsansvar Check Kalkylutfall eget ägande Kostnader för eget ägande jämfört avkastning på försäljningsintäkten minus hyra samt värde av stadsplaneringsnytta i fortsatt ägande

59

Öka medvetenheten om möjligheter och risker

Strategidokument för fastighetsägande och fastighetsförsäljningar Umeå Kommun 2010 Öka medvetenheten om möjligheter och risker Förstå fastighetsmarknadens aktörer Formulera strategier för fastighetsägande Se fastigheter som en tillgång. Identifiera realiserbara övervärden Bestäm kapitalbehov och avkastningseffekter Utveckla och komplettera förvaltning med inriktning mot en mera värdeorienterad syn på fastigheter. 59

60

Fastighetsmarknadens aktörer

Generellt Fastighetsmarknaden bygger på utbud och efterfrågan. På senare tid så har även fler och fler köpare börjat inse och värdesätta mer och mer specialiserade fastigheter förutsatt att dessa kopplas till kreditvärdiga och långsiktiga hyresgäster. - Läs offentliga verksamheter

61

Fastighetsmarknadens aktörer

Nedan följer en översiktlig beskrivning av de mest aktiva typerna av aktörer på fastighetsmarknaden. Industriella köpare Med industriella köpare avses generellt de traditionella fastighetsbolagen Värderar fastigheter baserat på antingen fastigheternas tekniska värde alternativt på dess utvecklingspotential Finansiella köpare Två kategorier, de spekulativa och de långsiktiga köparna. Grunden i deras agerande är att de styrs av olika nyckeltal så som direktavkastning, eller yield De spekulativa köparna Ofta agerar i en marknad präglad av dålig likviditet och pessimism med både låga fastighetsvärden och hyror till följd. Gör sina spekulativa förvärv kortsiktigt, med väldigt höga avkastningskrav förhoppningar om att framtida värdeökningar tillföljd av ett förbättrat konjunkturläge.

62

Fastighetsmarknadens aktörer

De ”långsiktiga” finansiella köparna Ofta institutionella investerare så som fonder, pensionsstiftelser och försäkringsbolag och har en långsiktig syn på sitt ägande. Drivkraft är en säker och stabil avkastning. Agerar helst i välfungerande marknader som är transparanta och välanalyserad till skillnad från de spekulativa köparna som är betydligt mer riskvilliga. Opererar med ett lägre avkastningskrav, normalt c:a. 5-7 %, än hos de ”spekulativa” köparna innebär det att de kan betala högre priser för fastigheterna. Investerings horisonten är betydligt längre än 10 år och ofta upp emot 30 år. De långsiktiga köparna har i stor utsträckning bidragit till att driva upp efterfrågan på fastigheter med långa hyresavtal dramatiskt de senaste åren med fallande avkastningskrav tillföljd. Skälet till den ökade efterfrågan är att fler aktörer idag värdesätter hyresavtal med låg kreditrisk och möjlighet till att erhålla långa och stabila hyresintäkter. En konklusion är att eftersom förtjänsterna primärt baseras på de långa hyresavtalen bör det ligga i kommunens intresse att i framtiden värdera bygga i egen regi om man därefter är beredd att sälja och teckna långa hyresavtal.

63

Hävstångseffekter i försäljningen med långsiktig finansiell köpare

Fakta i exemplet: Antal platser: 70 Areal: m2 Byggkostnad: 25 000 kr/m2 Totalbyggkostnad: 105 000 000 kr Hyra: 2 250 kr/m2 Byggarens avkastningskrav: 9 % Kommun X ger byggare/fastighetsbolag Y i uppdrag att bygga ett nytt äldreboende Byggare Y upprättar ett hyresavtal på 20 år med en grundhyra på 2250 kr/m2 3. Byggare Y träffar en försäljningsöverenskommelse med en Finansiell köpare med ett avkastningskrav på 6,3 % som önskar köpa fastigheten med underliggande avtal. 4. Köpeavtal tas fram på följande beräkning: Hyran/m2*m2/avkastningen på 6,3%=150 000 000 kr 5. Den finansiella köparen/investerarna förväntar sig en KPI justerad avkastning över tid på ca 4 % 6. Kommunen erlägger fortlöpande hyresbetalningar till den nya ägaren. Kommunen Byggare/fastighets-bolag Finansiell köpare Investerare med lågt avkastningskrav 1. 2. 3. 5. 4.

64

Strategier för fastighetsägande Umeå Kommun

Obligatorisk verksamhet anpassade fastigheter Frivillig verksamhet Industrifastig-heter kontor mm Bostäder/ allmännytta Skola vård och om-sorg Kul-tur och fritid Försäljning Enstaka objekt med långa kontrakt Enstaka objekt med långa kontrakt Hela eller delar av bestånd beroende av behov Marknadsrisken låg eller känd 64

65

Fastigheter är ett befintligt tillgångsslag som kan användas för att finansiera nya investeringar men det kräver: Tydligt uttalade finansieringsbehov samt hur stor del av finansieringen som ska täckas med försäljningar samt aktuella investeringars lönsamhet Ett styrdokument med tydliga direktiv och strategier för ägande. Utarbetade riktlinjer för fastighetsinvesteringar som genererar övervärden samt inriktning för förvärv och försäljning En professionell försäljningsprocess där kunskap och nätverk utvecklas om marknadens aktörer Utveckla en värdeorienterad fastighetsförvaltning Att utifrån finansieringsbehovet upprättar och ajourhålla en omsättningsbar fastighetsportfölj 65

66

Diskuterade strategier

Kommunen säljer ut hela det egna lokalbeståndet till privata fastighetsägare och återförhyr det som behövs samt avveckla hela fastighetsorganisationen. Renodlar och utveckla egen lokalförsörjningsfunktion med spetskompetens för avtalstecknande. Förväntade fördelar: Kommunen frigör stora kapitalmängder till förmån för andra investeringar eller verksamhet Kommunen avhänder sig fastighetsägarproblematiken och ansvaret fullt ut och kan fokusera på lokalförsörjning på förhyrningar Problem/nackdelar: Om kommunen aviserar en massförsäljning kommer fastighetsmarknaden att påverkas drastiskt i Umeå. Troligen med prisfall som följd. Endast ett fåtal aktörer är finansiellt starka att klara sådana stora åtganden Marknadshyror tillämpas vilket innebär att kostnaderna sannolikt ökar drastiskt över tiden Man mister totalt rådigheten att använda strategiska fastigheter för att utveckla och styra

67

Diskuterade strategier

Successivt försälja selekterade objekt, delar eller hela bestånd av lokaltyper som används av verksamheter som är konkurrensutsatta, är föremål för stora investeringar på grund av verksamhetsförändringar, och tillväxtutveckling (läs befolkningsutveckling) samt har dåligt lokalutnyttjande och drar stora kostnader. Kommunen hyr in lokaler för den verksamhetsvolym som behövs. Förväntade fördelar: En relativt jämn anpassning skulle kunna göras av lokalbehoven för de verksamheter som nu förändras i rask takt. Mindre ytor – lägre kostnader Kommunen skulle utan att äga lokalerna med ägarproblematik ändå ha en anpassad lokalreserv hos annan ägare (exempelvis beroende på hur friskolorna utvecklas) för den verksamhet som kommunen ansvarar för. Detta samtidigt som anpassningsgraden till egna behov är bättre än vid eget ägande. Om försäljningen sker successivt kan fastighetsmarknaden vitaliseras genom att flera aktörer medverkar och etablerar sig. Kommunen frigör kapital om än i mindre utsträckning än alternativ ett Problem/nackdelar: Man mister som i alternativ ett rådigheten över fastigheten fast i mycket mindre grad Även om fastighetsvolymen är mindre krävs liksom i alternativ ett att de privata aktörer som kommer att äga dessa fastigheter är kapitalstarka med god kreditvärdighet. Detta begränsar antalet och konkurrensen

samt har dåligt lokalutnyttjande och drar stora kostnader. Kommunen hyr in lokaler för den verksamhetsvolym som behövs. Förväntade fördelar: En relativt jämn anpassning skulle kunna göras av lokalbehoven för de verksamheter som nu förändras i rask takt. Mindre ytor – lägre kostnader. Kommunen skulle utan att äga lokalerna med ägarproblematik ändå ha en anpassad lokalreserv hos annan ägare (exempelvis beroende på hur friskolorna utvecklas) för den verksamhet som kommunen ansvarar för. Detta samtidigt som anpassningsgraden till egna behov är bättre än vid eget ägande. Om försäljningen sker successivt kan fastighetsmarknaden vitaliseras genom att flera aktörer medverkar och etablerar sig. Kommunen frigör kapital om än i mindre utsträckning än alternativ ett. Problem/nackdelar: Man mister som i alternativ ett rådigheten över fastigheten fast i mycket mindre grad. Även om fastighetsvolymen är mindre krävs liksom i alternativ ett att de privata aktörer som kommer att äga dessa fastigheter är kapitalstarka med god kreditvärdighet. Detta begränsar antalet och konkurrensen.")

68

Diskuterade strategier

Att då nyinvesteringsbehov föreligger och då nya byggnader uppföres för kommunens verksamhetsbehov alltid pröva och sträva efter tillämpligheten av privat finansiering och ägande enligt ett samverkanskoncept liknande det i rapporten beskrivet ( OPP, PPP) Förväntade fördelar: Flexibla och ej detaljstyrda kontrakt vilket ger kommunen och den private aktören möjlighet till förändringar och innovationer Ökad grad av samverkan mellan parterna än i konventionella bygginvesteringar vilket ger mera rum för att med bägges parters kunskap skapa de bästa lösningarna för nyttjare och ägare Formen kan innehålla olika ägarformer beroende på projekt. Graden av incitament ökar automatiskt i ett långsiktig samverkansåtagande mellan parterna Gemensam riskspridning. Problem/nackdelar: En idag krånglig upphandlingsform, lagstiftningen oklar. Arbete med detta pågår Kräver noggrann planering innan avtal kan slutas, kan innehålla juridiska oklarheter. Kräver nya upphandlingsstrategier och nya kunskaper Kräver stora kunskaper av den private aktören i beträffande kostnadseffektiva lösningar som båda parterna kan tillgodogöra sig

Förväntade fördelar: Flexibla och ej detaljstyrda kontrakt vilket ger kommunen och den private aktören möjlighet till förändringar och innovationer. Ökad grad av samverkan mellan parterna än i konventionella bygginvesteringar vilket ger mera rum för att med bägges parters kunskap skapa de bästa lösningarna för nyttjare och ägare. Formen kan innehålla olika ägarformer beroende på projekt. Graden av incitament ökar automatiskt i ett långsiktig samverkansåtagande mellan parterna. Gemensam riskspridning. Problem/nackdelar: En idag krånglig upphandlingsform, lagstiftningen oklar. Arbete med detta pågår. Kräver noggrann planering innan avtal kan slutas, kan innehålla juridiska oklarheter. Kräver nya upphandlingsstrategier och nya kunskaper. Kräver stora kunskaper av den private aktören i beträffande kostnadseffektiva lösningar som båda parterna kan tillgodogöra sig.")

Liknande presentationer