Ladda ner presentationen

1

Per Sjöstrand Rådek KB ett revisions och redovisningsföretag i Södermanland

2

Utdelning (värdeöverföring) Ordinarie stämma = årsstämma: ◦ Max fritt eget kapital ◦ Styrelsen ska göra en bedömning vad som är försvarbar utdelning. Innebär hänsyn till soliditet, likviditet samt investeringsbehov och eventuella förluster på nya året. ◦ Bedömningen ska utmynna i ett yttrande (se exempel) Utbildningsdagar november 2014

Utbildningsdagar november")

3

Yttrande från styrelsen ska finnas oavsett om det finns revisor eller inte Yttrandet kan vara en del i förv berättelsen eller skrivas som ett separat papper, vi gör oftast ett separat papper – underskrivet. Detta behöver inte skickas med till bolagsverket Utdelningen ska beslutas av bolagsstämman och finnas med i protokoll som ska gå med till bolagsverket

4

Förslag till beslut om vinstutdelning i Strömsholms Värdshus AB, 556569-0277. Vid årsstämman den 24 oktober 2014 föreslås vinstutdelning enligt följande: Styrelsen föreslår att stämman beslutar att till förfogande stående vinstmedel, kr 608 210, skall disponeras enligt följande: till aktieägare utdelas (600 kronor per aktie) 600 000 i ny räkning överföres 8 210 Styrelsen föreslås bemyndigas att besluta om tidpunkt då utdelningen skall betalas. Styrelsen anser att förslaget är förenligt med försiktighetsregeln i 17 kap. 3 § aktiebolagslagen enligt följande redogörelse: Styrelsens uppfattning är att vinstutdelningen är försvarlig med hänsyn till de krav verksamhetens art, omfattning och risk ställer på storleken på det egna kapitalet, bolagets konsolideringsbehov, likviditet och ställning i övrigt. Vidare är bolagets hittillsvarande verksamhet avvecklad. Soliditeten per 2014-08-31 motsvarar xx% efter föreslagen utdelning. Utbildningsdagar november 2014

i ny räkning överföres Styrelsen föreslås bemyndigas att besluta om tidpunkt då utdelningen skall betalas. Styrelsen anser att förslaget är förenligt med försiktighetsregeln i 17 kap. 3 § aktiebolagslagen enligt följande redogörelse: Styrelsens uppfattning är att vinstutdelningen är försvarlig med hänsyn till de krav verksamhetens art, omfattning och risk ställer på storleken på det egna kapitalet, bolagets konsolideringsbehov, likviditet och ställning i övrigt. Vidare är bolagets hittillsvarande verksamhet avvecklad. Soliditeten per motsvarar xx% efter föreslagen utdelning. Utbildningsdagar november")

5

En variant på utdelning är koncernbidrag från dotterbolag till moderbolag. Av tradition har det accepterats att formkraven inte är desamma som vid normal utdelning. men, kom ihåg att koncernbidrag inte får innebära att man får ett negativt fritt eget kapital Koncernbidrag innebär också att man flyttar skattepliktigt resultat mellan bolag, t e x om det finns underskottsavdrag att utnyttja Utbildningsdagar november 2014

6

Anteciperad utdelning ◦ Baseras på praxis (och RFR2), inget som står i några lagar ◦ Innebär att moderbolag till helägda dotterbolag kan boka upp en utdelning som beslutas först på dotterbolagets stämma (nästa år) ◦ I moderbolaget bokförs detta som fordran på dotterbolag och finansiell intäkt, i dotterbolaget bokförs inget förrän utdelningen är beslutad, således året efter Utbildningsdagar november 2014

, inget som står i några lagar ◦ Innebär att moderbolag till helägda dotterbolag kan boka upp en utdelning som beslutas först på dotterbolagets stämma (nästa år) ◦ I moderbolaget bokförs detta som fordran på dotterbolag och finansiell intäkt, i dotterbolaget bokförs inget förrän utdelningen är beslutad, således året efter Utbildningsdagar november 2014")

7

Anteciperad utdelning (forts) Varför gör man anteciperad utdelning? Samma EK finns i två balansräkningar vid bokslutstillfället, kan vara bra om man behöver visa en viss nivå på soliditeten eller resultatet Innebär också att mb kan dela ut i sin tur ett år tidigare än annars varit fallet Gör rätt med dateringen: Dotterbolagsstämma daterad före moderbolagets stämma Utbildningsdagar november 2014

8

Innebär beslut om utdelning vid annan tidpunkt än årsstämma (ordinarie stämma) Formalia reglerat i aktiebolagslagen ◦ Yttrande från styrelsen över vad som hänt sedan senaste årsbokslut + revisorsyttrande Ska anmälas för registrering hos Bolagsverket Utbildningsdagar november 2014

Formalia reglerat i aktiebolagslagen ◦ Yttrande från styrelsen över vad som hänt sedan senaste årsbokslut + revisorsyttrande Ska anmälas för registrering hos Bolagsverket Utbildningsdagar november 2014")

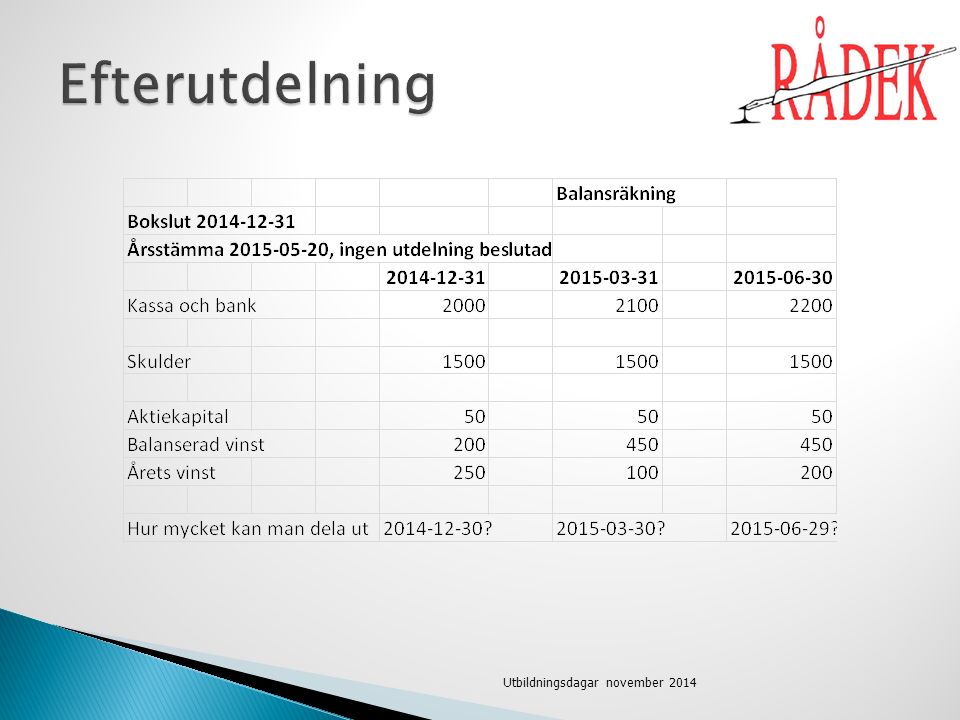

9

Max dela ut vad som var fritt eget kapital enligt senaste fastställda årsredovisning (exempel) Utbildningsdagar november 2014

Utbildningsdagar november 2014")

11

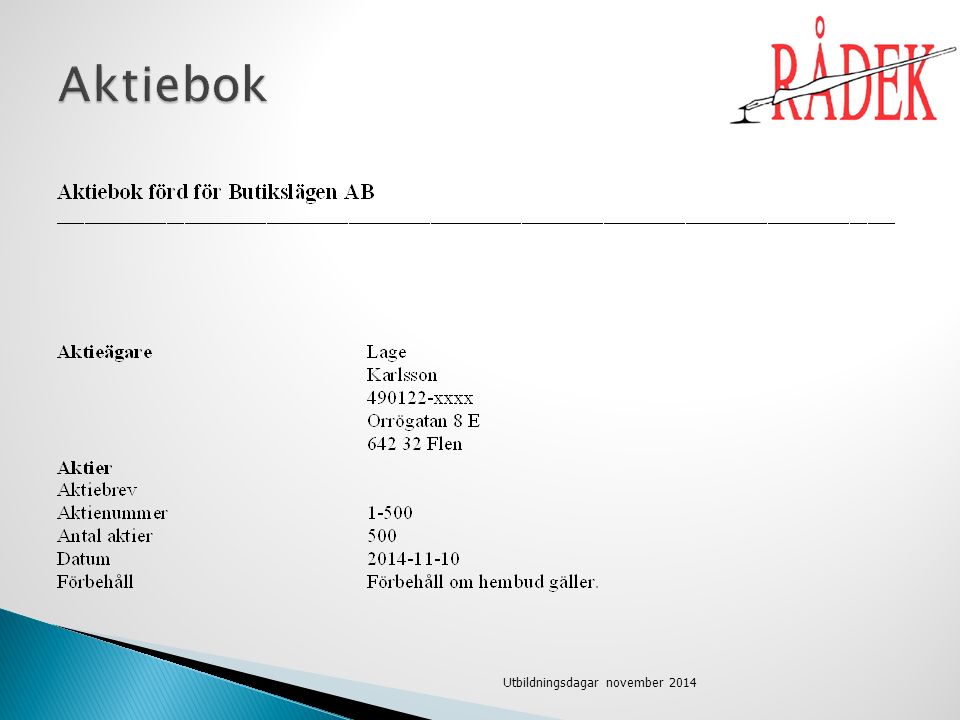

Kan vara på papper eller elektroniskt, exempelvis ett Excelblad Styrelsen är ansvarig för aktieboken Aktieboken anger vem som har rätt att agera som aktieägare, det vill säga rätt att rösta på stämman och få utdelning Observera att aktieägande inte registreras någon annanstans (gäller ”våra” bolag som inte är publika), dock finns ju Skatteverkets register över delägare i fåmansbolag Utbildningsdagar november 2014

, dock finns ju Skatteverkets register över delägare i fåmansbolag Utbildningsdagar november 2014")

13

Inte obligatoriskt men om någon aktieägare vill ha aktiebrev ska sådant skrivas ut Styrelsen utfärdar aktiebrev Utbildningsdagar november 2014

14

Bolagets namn (firma) Verksamhet – kan vara viktigt Räkenskapsår Revisor eller inte Antal medlemmar i styrelsen Restriktioner avseende ägande: hembud, samtycke, förköpsrätt Utbildningsdagar november 2014

Verksamhet – kan vara viktigt Räkenskapsår Revisor eller inte Antal medlemmar i styrelsen Restriktioner avseende ägande: hembud, samtycke, förköpsrätt Utbildningsdagar november 2014")

15

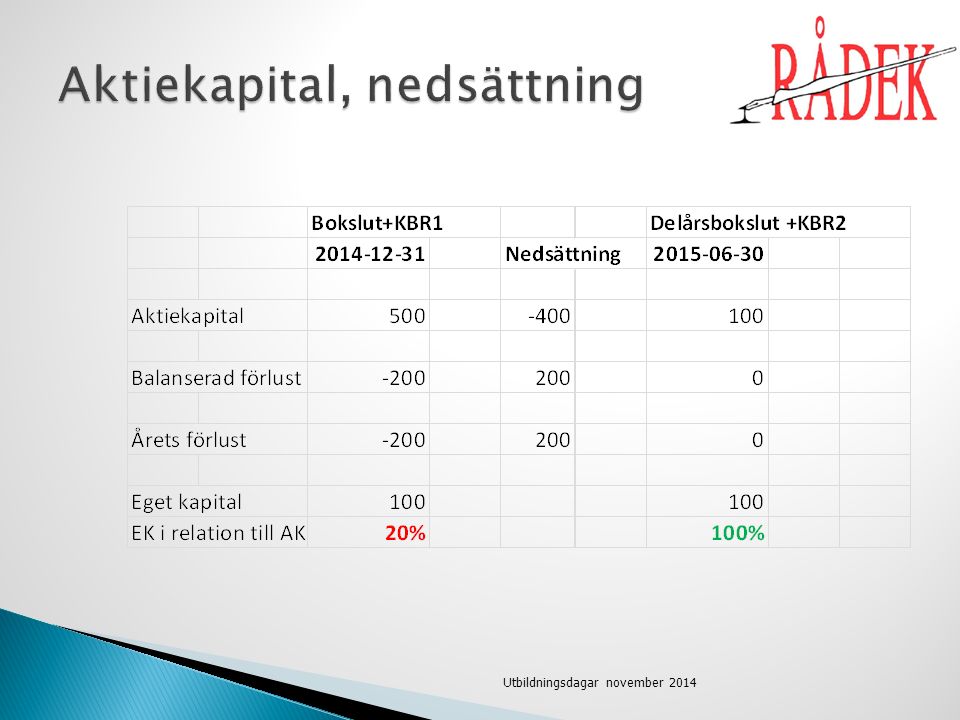

Aktiekapital är den buffert som ska finnas som skydd för fordringsägare. Det innebär rätt långtgående restriktioner för aktie- ägarna att förfoga över aktiekapitalet Nedsättning av aktiekapital ◦ För återbetalning till aktieägare, förekommer sällan på våra typer av bolag. Kräver tillstånd från Bolagsverket Kräver brev till kända borgenärer som har rätt att invända Revisorn ska skriva yttrande Utbildningsdagar november 2014

16

För förlusttäckning, kan i vissa fall fungera för att släcka kontrollbalansräkning ◦ (exempel) ◦ Under tre år efter nedsättning för förlusttäckning får ingen vinstutdelning ske, observera att då menar vi även koncernbidrag om nedsättning för förlusttäckning gjorts i ett dotterbolag Utbildningsdagar november 2014

◦ Under tre år efter nedsättning för förlusttäckning får ingen vinstutdelning ske, observera att då menar vi även koncernbidrag om nedsättning för förlusttäckning gjorts i ett dotterbolag Utbildningsdagar november 2014")