Ladda ner presentationen

Presentation laddar. Vänta.

1

Arbetsmarknadsreformer och lönebildning i Sverige Lars Calmfors UCLS: Konferens om lönebildning 21 oktober 2013

2

Publikationer Bennmarker, H., L. Calmfors och A. Larsson, ”Wage formation and the Swedish Labour Market Reforms 2007-2009”, Studier i finanspolitik 2011/1, Finanspolitiska rådet. Bennmarker, H., L. Calmfors och A. Larsson Seim, Earned Income Tax Credits, Unemployment Benefits and Wages: Empirical Evidence from Sweden”, IFAU Working Paper 2013:12. Bennmarker, H., L. Calmfors och A. Larsson Seim, Jobbskatteavdrag, arbetslöshetsersättning och löner, IFAU Rapport 2013:10.

3

Arbetsmarknadsreformer i Sverige 2007-2009 Jobbskatteavdrag i flera steg Mindre generös arbetslöshetsersättning - sänkt tak och sedan oförändrat tak i kronor - avtrappning efter arbetslöshetsperiodens längd Lägre arbetsgivaravgifter för ungdomar - 2007 - 2009

4

Frågeställning Mekanismerna genom vilka arbetsmarknads- reformerna påverkar arbetslöshet/sysselsättning har varit kontroversiella i debatten Teoretiska modeller säger att effekterna främst bör komma via lönebildningen Få studier internationellt av lönebildningseffekter - arbetslöshetsersättning och reservationslöner (elasticitet runt 0,1) - tre studier (USA och Storbritannien) finner att jobbskatteavdrag reducerar lönerna

- tre studier (USA och Storbritannien) finner att jobbskatteavdrag reducerar lönerna")

5

Teoretisk modell av Mortensen- Pissaridestyp Stort antal företag och arbetstagare Företagen producerar en enda vara som säljs under perfekt konkurrens: varje företag har en job slot Arbete är den enda produktionsfaktorn Antalet nyanställningar beror på kvoten mellan lediga platser och arbetslösa Lönen bestäms i förhandlingar mellan företag och anställd Progressiv inkomstskatt och proportionell arbetsgivaravgift

6

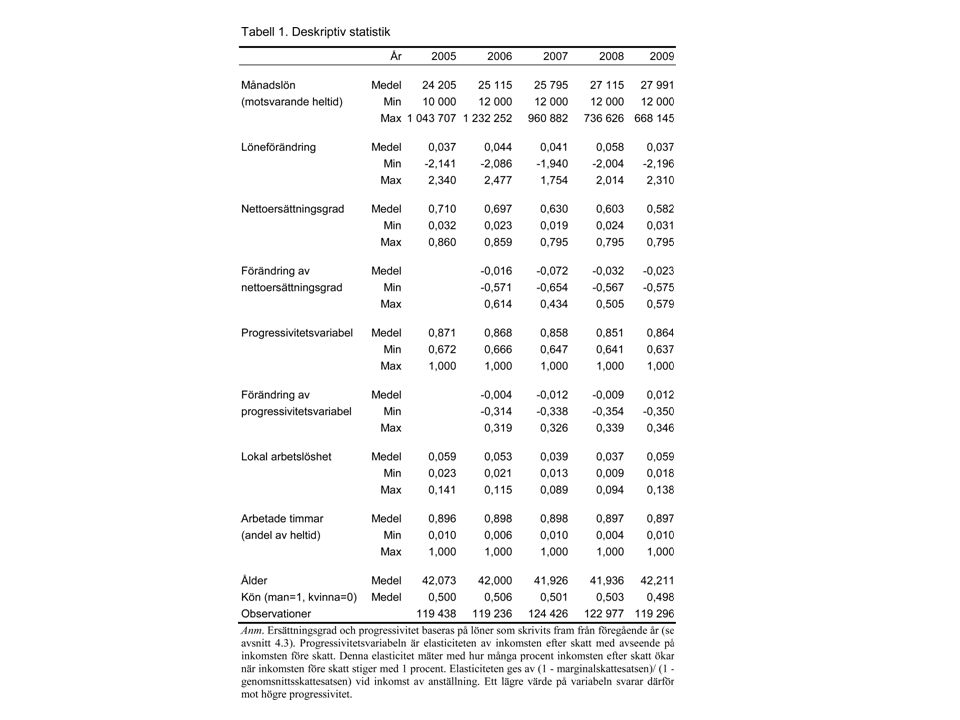

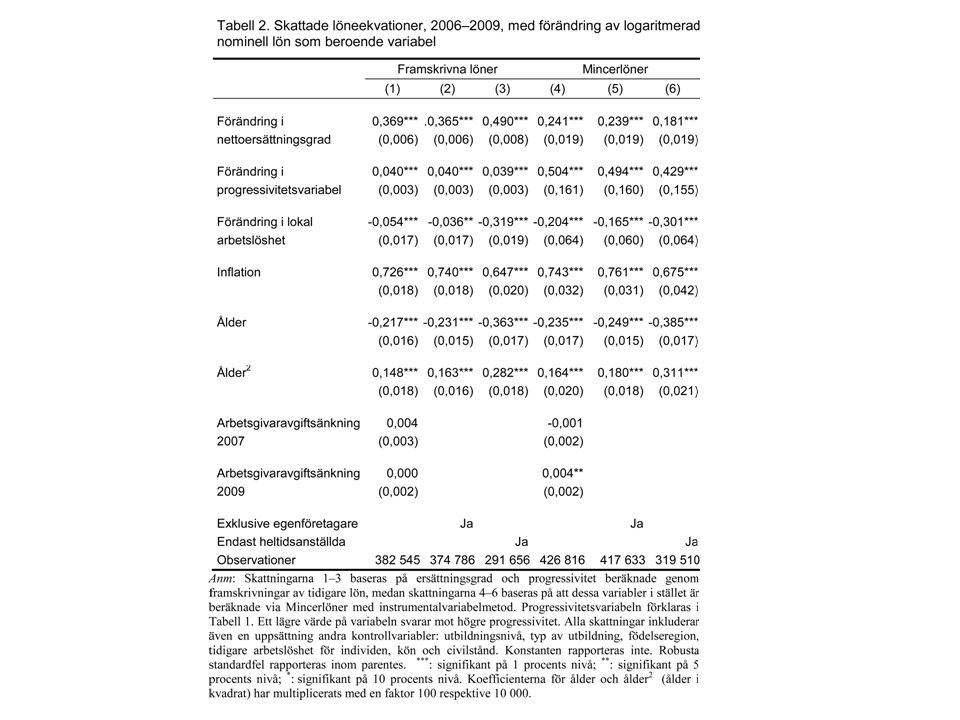

Skattad ekvation i första-differensform Förändring i nominell lön beror på: - inflation - förändring av nettoersättningsgrad - förändring av inkomstskatternas progressivitet (elasticiteten för inkomsten efter skatt med avseende på lönen före skatt) - förändring av arbetsgivaravgiften - förändring av individens alternativlön - förändring av individens produktivitet Individkarakteristika antas fånga förändringar av individens alternativlön och produktivitet Individkarakteristika omfattar typ och längd på utbildning, födelseregion, ålder, kön, civilstånd och tidigare arbetslöshet

- förändring av arbetsgivaravgiften - förändring av individens alternativlön - förändring av individens produktivitet Individkarakteristika antas fånga förändringar av individens alternativlön och produktivitet Individkarakteristika omfattar typ och längd på utbildning, födelseregion, ålder, kön, civilstånd och tidigare arbetslöshet")

7

Kausalitetsproblem Enligt teorin beror individens lön på nettoersättningsgraden Men nettoersättningsgraden beror också på lönen - skatteregler - golv och tak i arbetslöshetsförsäkringen Liknande problem för skatteprogressiviteten

8

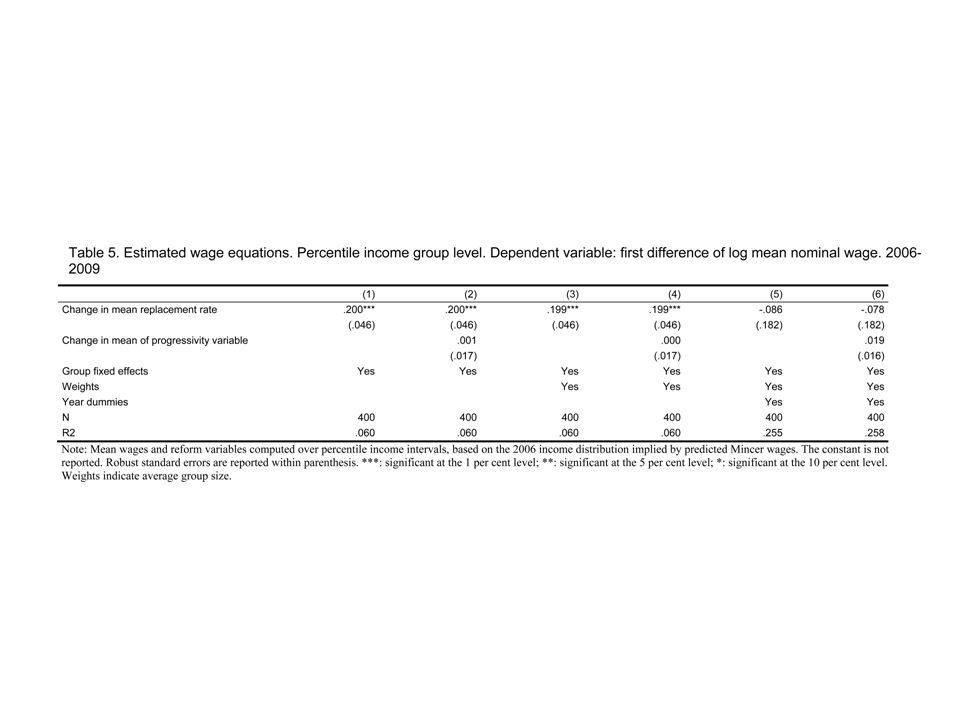

Tre metoder för att hantera kausalitetsproblemet 1.Individens nettoersättningsgrad beräknas utifrån tidigare lön som uppräknats med den aggregerade löneökningstakten 2.Individens nettoersättningsgrad beräknas utifrån lön som räknats fram med hjälp av uppräknade Mincerlöner 3.Individens nettoersättningsgrad beräknas med hjälp av skattad lön där Mincerfaktorer används som instrument.

9

Enbart nettoersättningsgraden i a- kassan Beräkningarna görs för a-kassan Vi har inte beaktat förekomsten av eventuella tilläggsförsäkringar (fackliga eller avtalade)

")

10

Data SCBs LINDA-databas - 3 procent av befokningen 18-64 år Individer som är sysselsatta minst en gång under perioden 2005-2009 Estimationsperiod 2006-2009

14

Tolkningen av resultaten Semi-elasticiteten för individens lön m.a.p. nettoersättningsgraden är 0,2-0,4 Det kan översättas till en elasticitet för individens lön m.a.p. arbetslöshetsersättningen resp den andel av lönen som är kvar efter skatt (net-of-tax rate) på 0,1-0,2 Innebörden är att arbetstagaren behåller 80-90 procent av jobbskatteavdraget Något större effekter på lönen av förändrad arbetslöshetsersättning än i utländska studier av effekter på reservationslöner Något mindre effekt på lönen av jobbskatteavdrag än i (de få) utländska studierna

på 0,1-0,2 Innebörden är att arbetstagaren behåller procent av jobbskatteavdraget Något större effekter på lönen av förändrad arbetslöshetsersättning än i utländska studier av effekter på reservationslöner Något mindre effekt på lönen av jobbskatteavdrag än i (de få) utländska studierna.")

15

Tolkningen av resultaten forts. Den genomsnittliga nettoersättningsgraden sjönk med 13 procentenheter 2007-2009 Vi fångar inte den faktiska nettoersättningsgraden (som beror på kompletterande fackliga och avtalade försäkringer) utan nettoersättningsgraden i a-kassan - vi finner således ett statistiskt signifikant samband mellan nettoersättningsgraden i a- kassan och den enskilda individens lön At face value skulle det ha lett till 2,6-5,2 procents lägre lönenivå 2009 än som annars skulle ha blivit fallet Men vi fångar inte allmänna jämviktseffekter utan snarare effekter på relativlöner - effekt från individens ersättningsgrad till individens lön - men sänkning av andra individers ersättningsgrad bör ge extra effekt via sänkt alternativlön - vi fångar bara ”förstaårseffekter” på lönerna Å ena sidan verkar effekterna ganska stora (även om de bör ”skalas ner” för att bli jämförbara med konjunkturlönestatistiken som inte fångar några ”karriäreffekter”) Å andra sidan är estimaten i paritet med utländska studier

utan nettoersättningsgraden i a-kassan - vi finner således ett statistiskt signifikant samband mellan nettoersättningsgraden i a- kassan och den enskilda individens lön At face value skulle det ha lett till 2,6-5,2 procents lägre lönenivå 2009 än som annars skulle ha blivit fallet Men vi fångar inte allmänna jämviktseffekter utan snarare effekter på relativlöner - effekt från individens ersättningsgrad till individens lön - men sänkning av andra individers ersättningsgrad bör ge extra effekt via sänkt alternativlön - vi fångar bara förstaårseffekter på lönerna Å ena sidan verkar effekterna ganska stora (även om de bör skalas ner för att bli jämförbara med konjunkturlönestatistiken som inte fångar några karriäreffekter ) Å andra sidan är estimaten i paritet med utländska studier.")

16

Svagheter i analysen Ingen dynamisk analys på grund av korta tidsserier Ingen information om kompletterande fackliga försäkringar och avtalsförsäkringar Ingen information om löntagarna är anslutna till den inkomstberoende arbetslöshetsförsäkringen eller inte Schablonmässig behandling av individens alternativlön och produktivitet Dåliga mått – dummies för ungdomar – på arbetsgivaravgifterna Dåligt mått på lokalt arbetsmarknadsläge (arbetslöshet i stället för lediga platser/arbetslösa) - ingen differentiering beroende på yrke, utbildning eller bransch

- ingen differentiering beroende på yrke, utbildning eller bransch")

Liknande presentationer