Ladda ner presentationen

Presentation laddar. Vänta.

1

Bokföring av Lönekostnader

På ett lönebesked – står Bruttolön Preliminär skatt, s.k. A-skatt, som arbetsgivaren är skyldig att dra Nettolön Samt antalet kvarvarande semesterdagar

2

Däremot står inte arbetsgivaravgifter!

Arbetsgivaravgiften uppgår ca 32% av bruttolönen:

3

Omsättningen bestämmer deklarations- och betalningsdagarna

För arbetsgivare som inte är momsregistrerade och företag med momspliktig omsättning på högst 40 miljoner kr per år ska skattedeklarationen vara inlämnad och betalningen bokförd på Skatteverkets konto senast den 12 i månaden (i januari och augusti den 17). För företag med momspliktig omsättning över 40 miljoner kr per år ska arbetsgivaravgifter, avdragen skatt samt F- eller SA-skatt vara betald den 12 varje månad (i januari den 17). Skattedeklarationen ska vara lämnad och momsen betald den 26 varje månad.

. För företag med momspliktig omsättning över 40 miljoner kr per år ska arbetsgivaravgifter, avdragen skatt samt F- eller SA-skatt vara betald den 12 varje månad (i januari den 17). Skattedeklarationen ska vara lämnad och momsen betald den 26 varje månad.")

4

Omsättning högst 40 miljoner

Företaget deklarerar och betalar en gång per månad. Av deklarationen framgår om företaget ska deklarera moms varje månad eller var tredje månad. (Tremånadersmoms deklareras och betalas i maj, augusti, november och februari.) Deklarations- och betalningsdagar

Deklarations- och betalningsdagar")

5

Exempel: Den 14 februari ska företaget deklarera

och betala arbetsgivaravgifter och avdragen skatt för januari 2011 och moms för december 2010 och F-skatt.

6

Omsättning över 40 miljoner

Företaget deklarerar en gång varje månad men betalar två gånger.

7

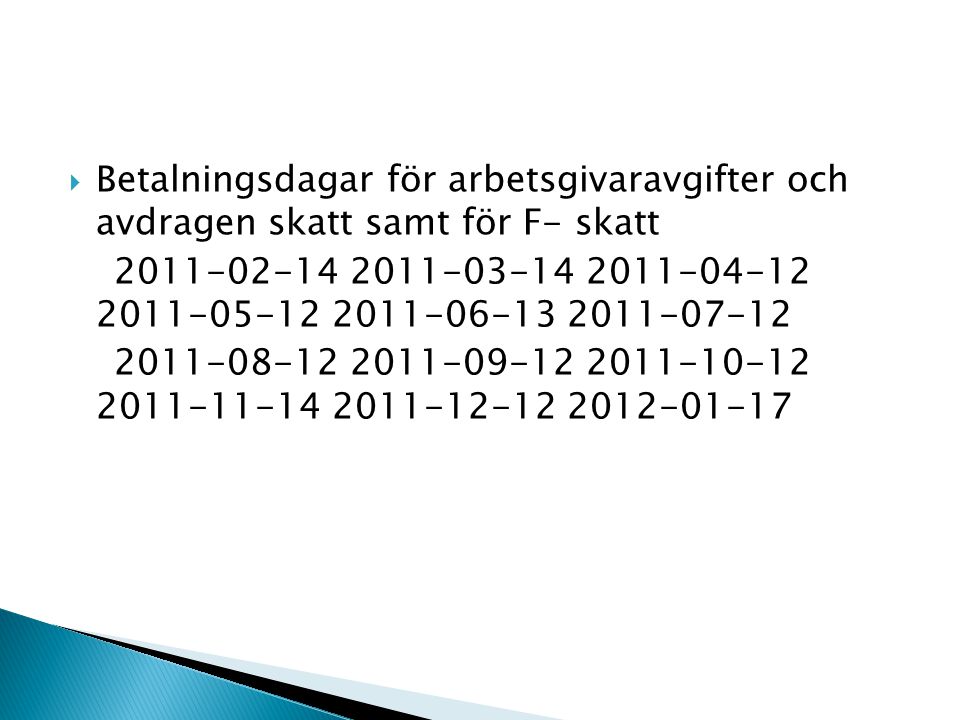

Betalningsdagar för arbetsgivaravgifter och avdragen skatt samt för F- skatt

8

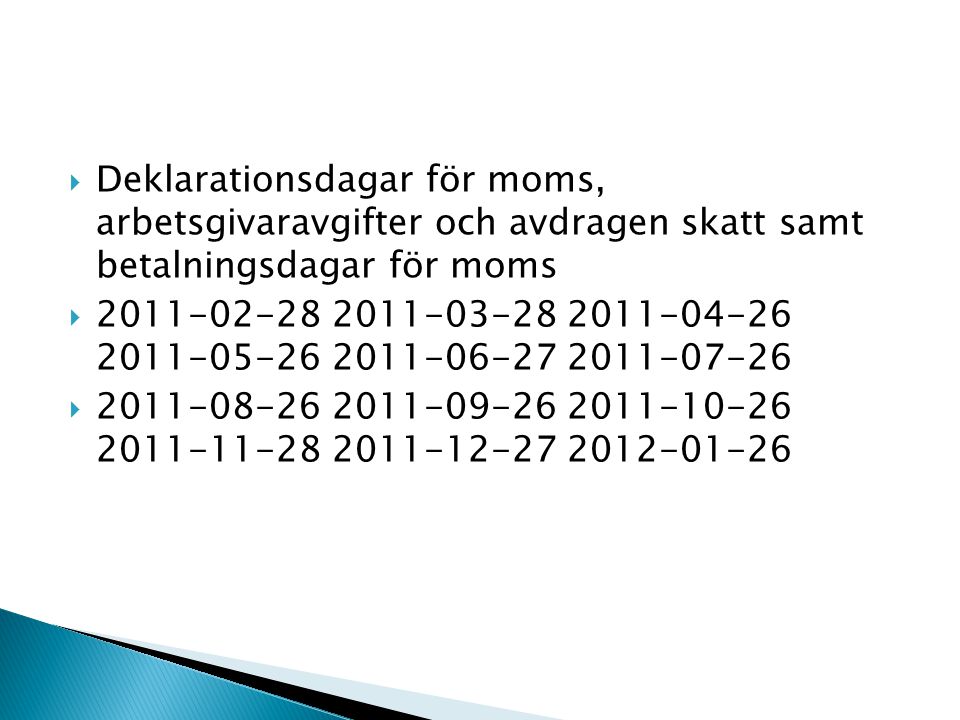

Deklarationsdagar för moms, arbetsgivaravgifter och avdragen skatt samt betalningsdagar för moms

9

Exempel Den 14 februari ska företaget betala

arbetsgivaravgifter och avdragen skatt för januari 2011 samt F- eller SA-skatt.

10

Den 28 februari ska företaget deklarera och betala

moms för januari. Dessutom ska arbetsgivaravgifter och avdragen skatt för januari deklareras, dvs. De belopp som betalades den 14 februari.

11

Arbetsgivaravgift 2011 Ålderspensionsavgift 10,21 %

Efterlevandepensionsavgift 1,17 % Sjukförsäkringsavgift 5,02 % Arbetsskadeavgift 0,68 % Föräldraförsäkringsavgift 2,20 % Arbetsmarknadsavgift 2,91 % Allmän löneavgift 9,23 % Sammanlagt fr.o.m. Januari ,42 %

12

Egenavgift – något lägre

Egenavgift 2011 avgift Ålderspensionsavgift 10,21 % Efterlevandepensionsavgift 1,17 % Sjukförsäkringsavgift 5,11 % Arbetsskadeavgift 0,68 % Föräldraförsäkringsavgift 2,20 % Arbetsmarknadsavgift 0,37 % Allmän löneavgift 9,23 % Sammanlagt fr.o.m. Januari ,97 %

13

Arbetsgivaravgift för födda 1985 –

15,49% Ålderspensionsavgift för födda 1938 – ,21 %

14

Semesterlön Semesteråret – sträcker sig från 1 april till 31 mars året efter. Motsvarande tid närmast före ett semesterår kallas för intjänandeår. Alla anställda har rätt till semesterlön som baseras på lön intjänad under intjänandeperioden Detta är minimikrav Semesterlön kallas vid korttidsanställningar för semesterersättning

15

Semesterlönetillägg Tillägget berör de som har veckolön eller månadslön Betalas ut för varje betald semesterdag Motsvarande 1,82% av veckolönen eller 0,43% av månadslönen

16

Exempel: Månadslön kr Antar ta ut 20 betalda semesterdagar Semesterlönetillägg: * 0,0043 * 20 = kr i semesterlönetillägg

Liknande presentationer

avseende.>")

>")