Ladda ner presentationen

Presentation laddar. Vänta.

0

Föreläsning 7 – Strategisk kongruens & integrerad kontroll

Universitetslektor, Henrik Nehler Linköping

1

10-11 Frågestund styrning (Henrik & Josefine)

Dagens agenda Agenda 8-10 Föreläsning strategisk kongruens & integrerad kontroll – sammanfattande modell (Henrik) 10-11 Frågestund styrning (Henrik & Josefine) 11-12 Frågestund strategi (Per) Modellstuga (Henrik, Josefine & Gunilla) Per och Electrolux har modellstuga på onsdag

Frågestund styrning (Henrik & Josefine) Frågestund strategi (Per) Modellstuga (Henrik, Josefine & Gunilla) Per och Electrolux har modellstuga på onsdag.")

2

Agenda föreläsning 7 Att knyta samman områdena strategi, ekonomistyrning och produktionsstyrning - en kort sammanfattning av centrala aspekter Diskutera hur strategisk kongruens och integrerad styrning bidrar till att skapa en stark konkurrenskraft. Blicka framåt mot kommande modellstuga, den skriftliga företagsanalysen/rapporten, den skriftliga tentamen samt styrelsemötet

3

Strategy & management control – TI vs HP

TI HP BU-strategy Cost Leadership Differentiation Market Concept Full Nish Products Standard Customized Volume High Low Price Low High Evaluation Financial Non-Financial Measures Cost efficiency, Standard costs Time, Quality Focus Production Innovation Change Bonus Short time Long time

4

HP vs TI - Relationen mellan business strategy and control systems

Features of the business strategy Features of the control system Differentiation (unika produkter) HP Cost-leadership (standardprodukter) TI Intensity of monitoring Loose control Tight Control Type of information Non-monetary control Monetary control Time perspective Long-term Short-term

HP. Cost-leadership. (standardprodukter) TI. Intensity of monitoring. Loose control. Tight Control. Type of information. Non-monetary control. Monetary control. Time perspective. Long-term. Short-term.")

5

Förändringar i omgivning, strategi och styrsystem – del 1

6

Förändringar i omgivning, strategi och styrsystem – del 2

7

Strategisk kongruens

8

Mot en mer sammanhängande modell

9

Vertikalt och horisontellt integrerad styrning

10

Grundläggande analysmodell

11

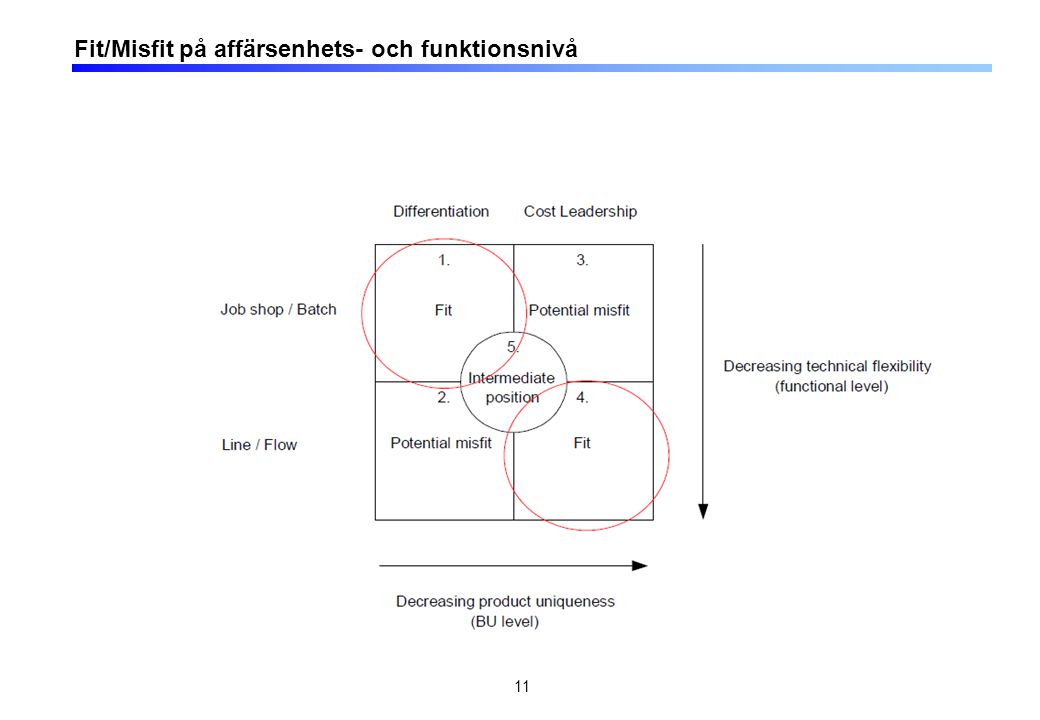

Fit/Misfit på affärsenhets- och funktionsnivå

14

Kombination 5: An intermediate position

15

Intermediate position

Hayes & Wheelwright (1979) fångar ej mer moderna produktionsstrategier Målet är att försöka kombinera flexibilitet och volym Flexible Manufacturing Systems (FMS) Exempel se bl a Abernathy et al (AMT) Lean Competitor (Ward et al) Modularisering Exempel Scania lastbilar – kundanpassa modulerna, stadardisera övriga komponenter (bättre kundvärde med färre komponenter) VW personbilar - produktfamiljer (VW, Audi, Skoda & Seat) – kostnadsbesparingar Produktfamiljer - konstruera produkterna med många gemensamma (utbytbara) komponenter dvs moduler Standardisering Samma lösning/konstruktion/artikel för liknande kundbehov

fångar ej mer moderna produktionsstrategier. Målet är att försöka kombinera flexibilitet och volym. Flexible Manufacturing Systems (FMS) Exempel se bl a Abernathy et al (AMT) Lean Competitor (Ward et al) Modularisering. Exempel Scania lastbilar – kundanpassa modulerna, stadardisera övriga komponenter (bättre kundvärde med färre komponenter) VW personbilar - produktfamiljer (VW, Audi, Skoda & Seat) – kostnadsbesparingar. Produktfamiljer - konstruera produkterna med många gemensamma (utbytbara) komponenter dvs moduler. Standardisering. Samma lösning/konstruktion/artikel för liknande kundbehov.")

16

The Dynamics of Fit (Nilsson & Rapp)

Outpacing strategy The Dynamics of Fit (Nilsson & Rapp) I kursen/boken har vi en relativt statisk syn på fit I ett längre tidsperspektiv är det rimligt att anta att en fit endast är temporär Förändringar i företagets miljö/omgivning Kundpreferenser, konkurrenters agerande eller teknologiska skiften Outpacing strategy – Gilbert and Strebel (1989) Markets go through a back-and-forth transition between standardization and rejuvenation Outpacing strategy is not a middle-of-the-road strategy. Depending upon the industry phase The timing of the shift from one phase to another involves an element of risk and even luck It is difficult! Successful firms somehow manage to combine both in their outpacing strategies.

I kursen/boken har vi en relativt statisk syn på fit. I ett längre tidsperspektiv är det rimligt att anta att en fit endast är temporär. Förändringar i företagets miljö/omgivning. Kundpreferenser, konkurrenters agerande eller teknologiska skiften. Outpacing strategy – Gilbert and Strebel (1989) Markets go through a back-and-forth transition between standardization and rejuvenation. Outpacing strategy is not a middle-of-the-road strategy. Depending upon the industry phase. The timing of the shift from one phase to another involves an element of risk and even luck. It is difficult! Successful firms somehow manage to combine both in their outpacing strategies.")

17

Abernethy et al Artikelns resultat Sofistikerat kalkylsystem innebär flera kostnadspooler samt flera olika typer av kostnadsdrivare (ej enbart enhetsdrivare) Grundläggande teori/samband/hypotes Låg grad av produktdiversifiering => enkelt kalkylsystem Hög grad av produktdiversifiering => sofistikerat kalkylsystem (t ex ABC) Abernethy et al adderar AMT i deras utvecklade modell Hög grad av produktdiversifiering samt låg grad av investering i AMT => sofistikerat kalkylsystem (t ex ABC) Hög grad av produktdiversifiering samt hög grad av investering i AMT => enkla kalkylsystem i den hierarkiska kostnadsdrivardimensionen Företag med hög grad av produktdiversifiering samt hög grad av investering i AMT kommer att fokusera styrning av kapacitetsutnyttjande (kräver ett system med många kostnadspooler för att kunna följa upp tillverkningsprocessen, dessa fördelas dock med enhetsdrivare). Dessa företag reducerar även andelen indirekta kostnader (t ex ställtid), vilket reducerar behovet av ett mer sofistikerat kalkylsystem i den hierarkiska kostnadsdrivardimensionen.

Grundläggande teori/samband/hypotes Låg grad av produktdiversifiering => enkelt kalkylsystem Hög grad av produktdiversifiering => sofistikerat kalkylsystem (t ex ABC) Abernethy et al adderar AMT i deras utvecklade modell Hög grad av produktdiversifiering samt låg grad av investering i AMT => sofistikerat kalkylsystem (t ex ABC) Hög grad av produktdiversifiering samt hög grad av investering i AMT => enkla kalkylsystem i den hierarkiska kostnadsdrivardimensionen Företag med hög grad av produktdiversifiering samt hög grad av investering i AMT kommer att fokusera styrning av kapacitetsutnyttjande (kräver ett system med många kostnadspooler för att kunna följa upp tillverkningsprocessen, dessa fördelas dock med enhetsdrivare). Dessa företag reducerar även andelen indirekta kostnader (t ex ställtid), vilket reducerar behovet av ett mer sofistikerat kalkylsystem i den hierarkiska kostnadsdrivardimensionen.")

18

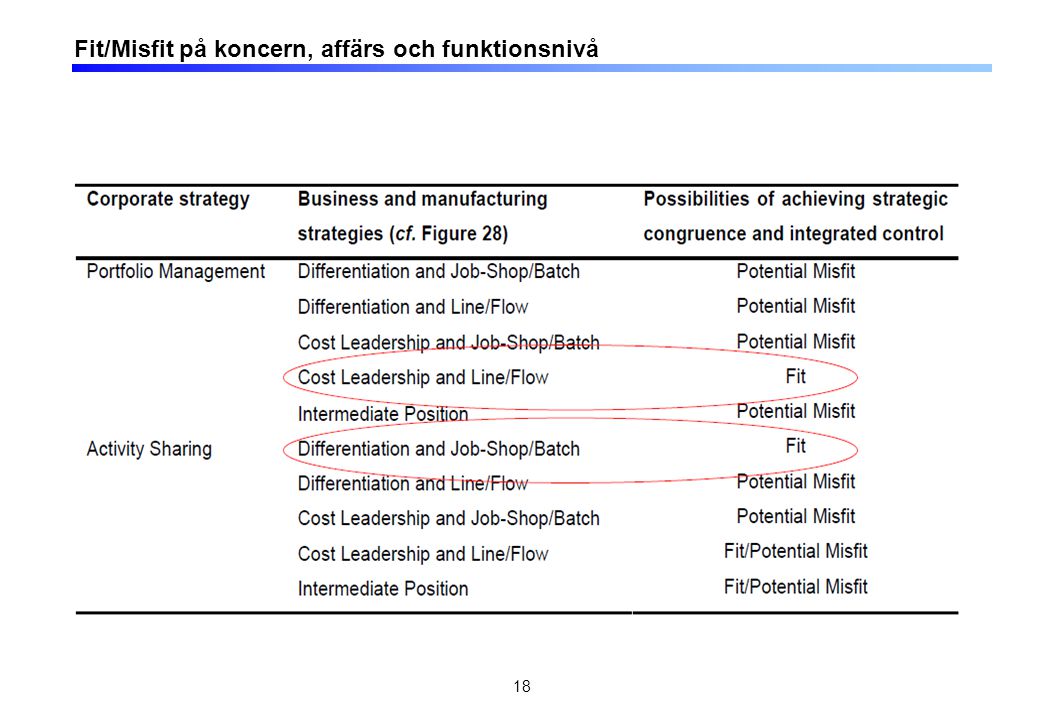

Fit/Misfit på koncern, affärs och funktionsnivå

21

Koppling - omgivning, strategisk inriktning & ekonomistyrning

Koncern X Koncern Y Omgivningens karaktär Turbulent Stabil Koncernstrategi Aktivitetsdelning Portföljförvaltning Affärsstrategi Differentiering Kostnadsöverlägsenhet Funktionsstrategi Job shop/Batch Line/Flow Styrningens karaktär Lös Hård Informationens karaktär Ickemonetär Monetär Styrningens tidshorisont Långsiktig Kortsiktig

22

Koppling strategisk inriktning & produktionsstyrning

Koncern X Koncern Y Omgivningens karaktär Turbulent Stabil Koncernstrategi Aktivitetsdelning Portföljförvaltning Affärsstrategi Differentiering Kostnadsöverlägsenhet Funktionsstrategi Job shop/Batch Line/Flow Typ av information Ickemonetär Monetär Kapacitets- & planeringsstrategi Lead/Chase Lag/Level Kundorderpunkt MTO MTS Styrfilosofi MRP JIT

23

Balanserat styrkort igen

Igår Idag Imorgon 23

24

Finansiellt perspektiv utvecklingsperspektiv

Balanserat styrkort Differentiering via kundanpassning Finansiellt perspektiv Kundperspektiv Processperspektiv Förnyelse- och utvecklingsperspektiv Kritiska Framgångsfaktorer FLEXIBILITET Nyckelmått STÄLLTID Nedbrytning, koppling Allt skall samverka 24

25

Balanced Scorecard (BSC) och kursen

BSC är en styrmodell som bygger på strategisk kongruens och integrerad kontroll Bokens dimensioner på styrning (styrningens karaktär, informationens karaktär samt styrningens tidshorisont) fångas och hanteras i prestationsmätningssystemet BSC Styrningens tidshorisont – BSC är en väg för att reducera risken för ett alltför kortsiktigt tänkande Informationens karaktär – BSC är en väg till breddad mättning, reducerar risken för endast finansiellstyrning (både monetary och non-monetary) Styrningens karaktär – Hur ni använder ett BSC avgör karaktären (frekvens, antal mått, synen på uppfyllande av måtten osv)

fångas och hanteras i prestationsmätningssystemet BSC. Styrningens tidshorisont – BSC är en väg för att reducera risken för ett alltför kortsiktigt tänkande. Informationens karaktär – BSC är en väg till breddad mättning, reducerar risken för endast finansiellstyrning (både monetary och non-monetary) Styrningens karaktär – Hur ni använder ett BSC avgör karaktären (frekvens, antal mått, synen på uppfyllande av måtten osv)")

26

Att tänka på när det gäller ekonomi- och produktionsstyrning

Det huvudsakliga syftet med ett styrsystem är att påverka beteenden i en organisation så att förutsättningar för strategiimplementering ökar. Prestationsmätningssystemet signalerar vilka faktorer som är viktiga och bidrar till att styra organisationen i önskad riktning. ”What you measure is what you get” Kaplan & Norton, 1992 Försök att göra ett gott jobb även när det gäller ekonomi- och produktionsstyrning (även om ni inte har så mycket information). Utveckla och förklara varför ert företag t ex har ”tight control” (pricka inte bara av), visa på hur ekonomistyrningsvariabeln kopplar till strategin samt produktionsstyrningen. Ovanstående gäller även för produktionsstyrningsvariablerna, t ex kundorderpunkt, kapacitets- och planeringsstrategi samt styrfilosofi. Bokens klassificeringar är inte en lag – kan ni tänka vidare och utmana så är det ett plus (verkligheten är mer komplex än en modell). Tänk t ex på diskussionen kring definitionen av JIT.

. Utveckla och förklara varför ert företag t ex har tight control (pricka inte bara av), visa på hur ekonomistyrningsvariabeln kopplar till strategin samt produktionsstyrningen. Ovanstående gäller även för produktionsstyrningsvariablerna, t ex kundorderpunkt, kapacitets- och planeringsstrategi samt styrfilosofi. Bokens klassificeringar är inte en lag – kan ni tänka vidare och utmana så är det ett plus (verkligheten är mer komplex än en modell). Tänk t ex på diskussionen kring definitionen av JIT.")

27

Mer att tänka på Vid utformandet av Balanced Scorecard/nyckeltal – observera att nyckeltalen ni väljer ska länka till kritiska framgångsfaktorer samt vald strategiinriktning. Nyckeltalen avser intern prestationsmätning. Försök att beskriva vad företagen gör/erhåll en ”känsla” för verksamheten (då blir er analys starkare/trovärdigare) – kan bli än viktigare när det gäller funktionsstrategin och där tillhörande produktionsstyrning (eftersom ni har begränsad information)

– kan bli än viktigare när det gäller funktionsstrategin och där tillhörande produktionsstyrning (eftersom ni har begränsad information)")

28

Frågor både på presentation och rapport

Styrelsemötet 20 minuter 10 minuter presentation (grupp) 10 minuter frågor från styrelsen (ni svarar som individer) Frågor både på presentation och rapport Var kreativa (sälj in er lösning) Ingen Powerpoint Ni får ta med vilken rekvisita ni vill Poängsätts med max 10 poäng (som adderas till rapportens poäng, som maximalt är 40 poäng) Maxpoäng rapport + presentation 50 p Ni får 0-2 poäng utifrån fem dimensioner på presentationen

10 minuter frågor från styrelsen (ni svarar som individer) Frågor både på presentation och rapport. Var kreativa (sälj in er lösning) Ingen Powerpoint. Ni får ta med vilken rekvisita ni vill. Poängsätts med max 10 poäng (som adderas till rapportens poäng, som maximalt är 40 poäng) Maxpoäng rapport + presentation 50 p. Ni får 0-2 poäng utifrån fem dimensioner på presentationen.")

Liknande presentationer