Ladda ner presentationen

Presentation laddar. Vänta.

1

Föreläsning 3 Värdering av investeringsprojekt Värdering av tillgångar

NPV och andra ansatser Värdering av tillgångar Lagen om ett pris och arbitrage Värdering av obligationer Pris och avkastning

2

Investeringar och nuvärde

NPV kriteriet: Investera om nettot av det diskonterade kassaflödet från projektet är positivt. Exempel I: Antag att projekt A innebär en investering på som ger ett betalningsflöde på om året för all framtid från och med nästa år. Är projektet lönsamt om vi diskonterar med 10 procent? NPV ges av investeringskostnaden plus nuvärdet av en annuitet på diskonterad med 10 procents ränta:

3

Investeringar och nuvärde forts.

Exempel II: Antag att projekt B innebär en investering på som ger en intäkt på om två år. Är projektet lönsamt om vi diskonterar med 10 procent? NPV ges av investeringskostnaden plus nuvärdet av om två år diskonterat med 10 procents ränta:

4

Ett projekts kapitalkostnad

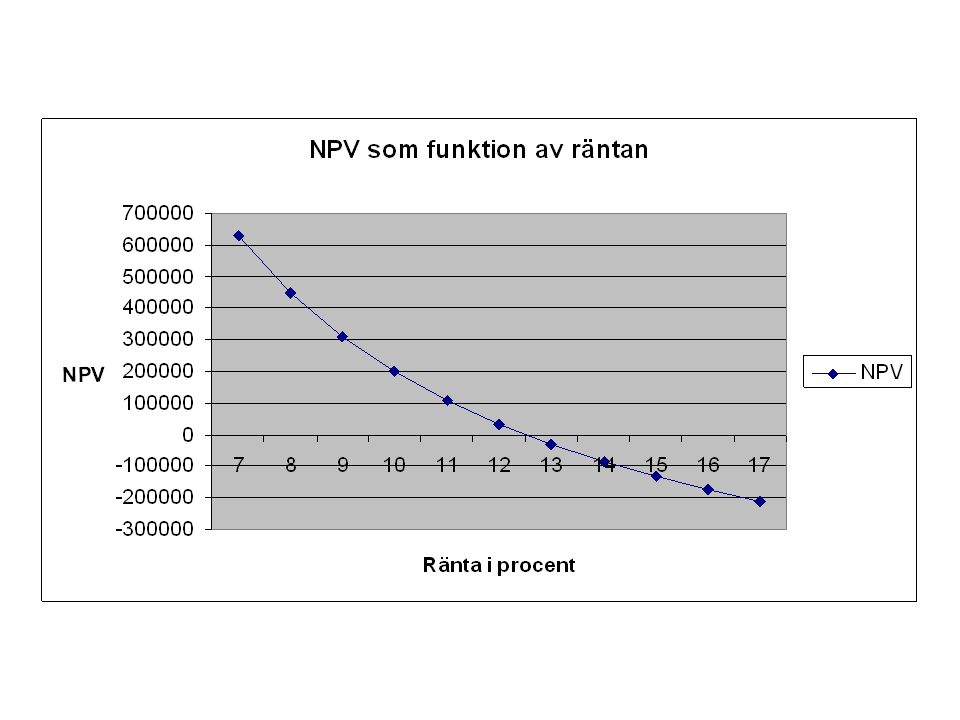

Vad avgör vilken ränta betalningsflödet från ett projekt bör diskonteras med? Projektets kapitalkostnad beror på dess risk Mer specifikt den risk som avser kassaflödet och som är “marknadsrelaterad” (icke-diversifierbar). Denna kan avvika från företagets genomsnittliga kapitalkostnad, som är baserad på egenskaperna hos existerande tillgångar.

. Denna kan avvika från företagets genomsnittliga kapitalkostnad, som är baserad på egenskaperna hos existerande tillgångar.")

5

Känslighetsanalys Investeringsbeslut ofta under osäkerhet och antaganden om framtida intäkter och kostnader samt diskonteringsräntan kan starkt påverka projektets beräknade lönsamhet. Förväntade intäkter kan baseras på antaganden om försäljning och pris. Ett mått känsligheten ges av den försäljning eller pris som krävs för att projektet skall gå jämnt upp (break-even point). Exempel I: Hur låga får betalningarna i vårt tidigare exempel utan att projektet går med förlust?

. Exempel I: Hur låga får betalningarna i vårt tidigare exempel utan att projektet går med förlust")

7

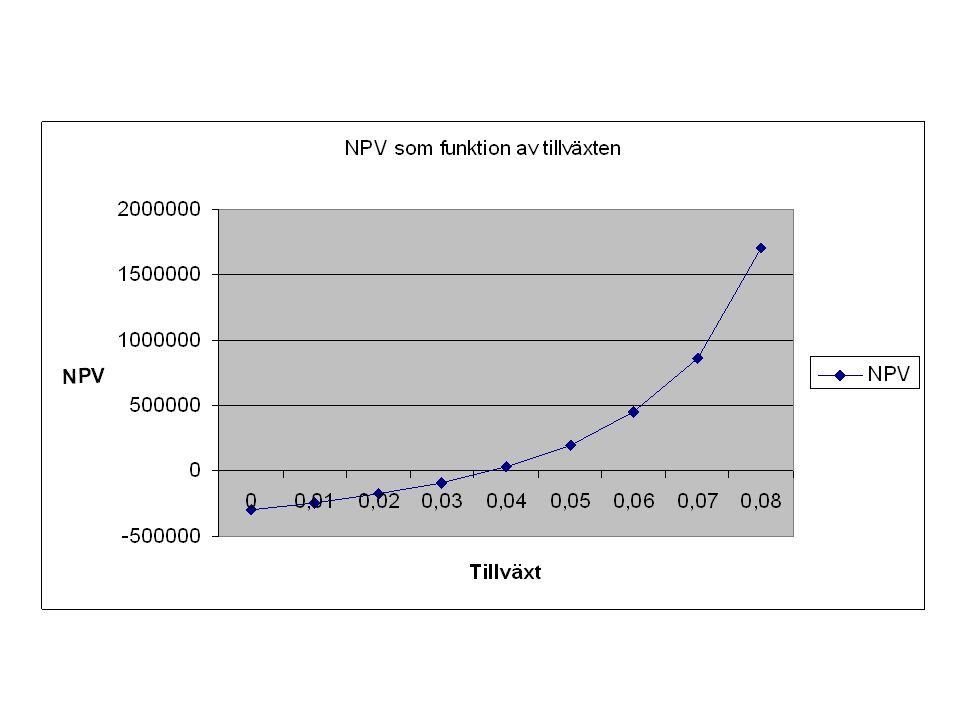

Känslighetsanalys II Exempel II: Antag att projektets intäkter bara uppgår till per år men att de förväntas växa med 5 procent per år. Vad är projektets diskonterade nuvärde? Hur låg får tillväxten bli utan att projektet går med förlust?

9

Projekt med olika tidshorisont

I Bodie och Merton 6.8 finns ett exempel med två investeringar som ger samma intäkt per period men där den ena har en dubbelt så lång livslängd och dubbelt så högt pris som den andra. Hur kan man enkelt jämföra dessa projekt? Varför är det kortare projektet bättre - intuitivt? Mha annualiserad kapitalkostnad, dvs den årliga betalning som motsvarar investeringskostnaden Eftersom betalningar som ligger längre fram diskonteras mer blir de årliga betalningarna högre för det längre projektet. Alternativt - vi betalar dubbelt så mycket nu men värdet av den extra livslägden kommer långt senare.

10

Andra lönsamhetsmått: Internränta

Internränta (IRR): Den diskonteringsränta som ger projektet NPV = 0. Ett projekt med låga kostnader och höga intäkter har hög internränta. Beslutsregel: Genomför projekt om internräntan > kapitalkostnaden. Exempel: Vilken internränta har projekt A?

: Den diskonteringsränta som ger projektet NPV = 0. Ett projekt med låga kostnader och höga intäkter har hög internränta. Beslutsregel: Genomför projekt om internräntan > kapitalkostnaden. Exempel: Vilken internränta har projekt A")

12

Andra lönsamhetsmått: Återbetalningstid

Återbetalningstid: Den tid det tar innan projektet ger ett NPV = 0. Visar hur länge man är tvungen att ligga ute med pengar. Beslutsregel: Genomför projekt vars återbetalningstid är kortare än projektets ekonomiska livslängd. Exempel: Vilken återbetalningstid har projekt A?

13

Jämförelse av uteslutande projekt

NPV är ett rättvisande kriterium för jämförelser av uteslutande projekt. Internränta och återbetalningstid kan leda till fel beslut. Vad kan gå fel om man använder återbetalningstid som kriterium? Vad kan gå fel om man använder internränta som kriterium? Värdet av intäkter bortom denna tidpunkt beaktas ej. Projektet skala beaktas ej. Rankingen av projekt vars kassaflöden har olika tidsprofil kan ändras.

14

IRR och NPV Exempel: Vad är internräntan för projekt B? Jämför med projekt A. Med IRR-kriteriet är projekt B bättre än A. När räntan höjs (från kapitalkostnaden) för att beräkna IRR innebär detta att framtida intäkter diskonteras hårdare. IRR-kriteriet kan därför rangordna projekt med lägre NPV före projekt med högre NPV om de senare har stora intäkter långt fram i tiden.

för att beräkna IRR innebär detta att framtida intäkter diskonteras hårdare. IRR-kriteriet kan därför rangordna projekt med lägre NPV före projekt med högre NPV om de senare har stora intäkter långt fram i tiden.")

15

Värdering av tillgångar

Värde och pris Fundamentalt värde: Det pris en välinformerad investerare betalar på en fri konkurrensmarknad Temporära avvikelser mellan pris och fundamentalt värde förekommer Värdet av att upptäcka och dra nytta av avvikelser tenderar att driva priset mot den fundamentala värderingen

16

Lagen om ett pris och arbitrage

Tillgångar som är ekvivalenta kommer att ha samma pris. Arbitrage Handel som utnyttjar prisdifferenser i ekvivalenta tillgångar för att göra riskfria vinster.

17

Arbitrage på finansiella marknader

Tillgångspriser: Ericsson-aktier handlas både på Stockholmsbörsen och i New York. Om aktiens kurs skiljer sig åt på börserna (medan båda är öppna) är det möjligt att göra riskfria vinster. Räntor: Räntor på instrument med samma risk och löptid måste vara lika annars uppstår utrymme för ränte-arbitrage.

är det möjligt att göra riskfria vinster. Räntor: Räntor på instrument med samma risk och löptid måste vara lika annars uppstår utrymme för ränte-arbitrage.")

18

Triangelarbitrage - växelkurser

Exempel: Antag följande växelkurser SEK/USD = 8, SEK/Euro = 9 och USD/Euro = 1. Vad skulle man som arbitrageur vilja göra? Köpa dollar för kronor: 8 SEK ger 1 USD. Växla dollar till Euro: 1 USD ger 1 Euro. Köpa kronor för Euro: 1 Euro ger 9 SEK. Lagen om ett pris innebär att rSEK/Euro = rSEK/$ r$/Euro. Vid /5-03 gällde följande kurser: SEK/Euro = 9.166, SEK/USD = och USD/Euro = 1.148 9.166 = x 1.148 Arbitrage fungerar på alla marknader men utövar starkast kraft på marknader där transaktionskostnaderna (holding costs) är låga.

är låga.")

19

Jämförbara objekt Även på marknader där arbitrage inte är så vanligt förväntar vi oss att ekvivalenta tillgångar skall ha ungefär samma pris. Exempel: Fastigheter, aktier, beg bilar, antikviteter. En värderingsmodell är ett sätt att använda information om jämförbara tillgångar för att kvantitativt beräkna värdet av en tillgång. Exempel: Earnings/share x P/E för jämförbara aktier. Man kan även försöka kvantifiera betydelsen av skillnader i egenskaper mellan objekten. (Hedoniska priser).

.")

20

Information och tillgångspriser

Hypotesen om marknadseffektivitet: Priset på en tillgång avspeglar all tillgänglig information om fundamenta av betydelse för tillgångens värde. Tre versioner med olika krav på vilken information priset antas avspegla. Svag effektivitet: Priset avspeglar all information i tidigare tillgångspriser. Teknisk analys lönar sig ej. Mellanstark effektivitet: Priset avspeglar all offentligt tillgänglig information. Fundamental analys lönar sig ej. Stark effektivitet: Priserna avspeglar all tillgänglig (även privat) information. Ingen analys lönar sig. Evidens tyder på att svag till mellanstark effektivitet kan hålla.

information. Ingen analys lönar sig. Evidens tyder på att svag till mellanstark effektivitet kan hålla.")

21

Information och tillgångspriser

Varför skulle marknader vara effektiva? Analytiker söker beräkna förväntad avkasting r = p1/p0-1 och vilken osäkerhet som ligger i bedömningen. Ju högre r och ju lägre osäkerhet desto mer kommer att investeras. Marknadspriset - ett vägt genomsnitt av alla aktörers uppfattning. Större aktörer är viktigare - fonder som går bättre får mer sparpengar. Om analys ej lönar sig varför ägnar sig individer åt det? Vissa bättre på att analysera än andra. Analys måste ge viss avkastning.

22

Köpkraftsparitet (PPP)

Lagen om ett pris har implikationer för växelkursbestämning. Antag att det danska priset på en vara, i SEK, är lägre än det svenska. Vid låga handelskostnader lönar det sig att köpa i Danmark och sälja i Sverige. Ökad efterfrågan på danska kronor pressar växelkursen uppåt. Bl a transaktionskostnader och skillnader i produktutbud gör att detta samband endast kan förväntas hålla approximativt och på lång sikt.

23

Värdering av obligationer nollkupongare

Vad är värdet av en statsskuldsväxel som ger innehavaren en miljon kronor om ett år? Antag att räntan är 4 respektive 5 procent. Priset på obligationen faller om räntan går upp. Priset på obligationen stiger om räntan går ner. Vad är avkastningen på en nollkupongsobligation med slutvärde F och pris P som förfaller om n år?

24

Värdering av kupongobligationer

En kupongobligation kan ses som sammansatt av nollkupongare som motsvarar kupongerna samt slutbetalningen. Vi måste ta hänsyn till att nollkupongare med olika löptid kan ge olika avkastning. Exempel: Vad är PV för en treårig obligation med slutvärdet 5000 kronor och en årlig kupong på 500 kronor? Antag att avkastningen på nollkupongare är 5, 6 och 7 procent för löptiderna 1, 2 och 3 år. Diskontera varje betalning med den relevanta räntan. Alternativt kan betalningarna multipliceras med pris/slutbetalnings-kvoten för de olika nollkupongarna.

25

Avkastning på kupongobligationer

Obligationens kupongränta är kupongens andel av slutbeloppet, FV. Obligationens “current yield” är kupongen genom priset. Obligationens “yield to maturity” är den räntesats i som uppfyller För obligationer vars pris = slutbeloppet (par bonds) är avkastningen lika med kupongräntan.

är avkastningen lika med kupongräntan.")

26

Avkastning på kupongobligationer forts.

Om räntan sjunker kommer obligationens pris att stiga. En sk par bond får då ett pris som överstiger slutvärdet och kallas då “premium bond”. Om räntan stiger kommer obligationens pris att sjunka. En sk par bond får då ett pris under slutvärdet och kallas då “discount bond”. Vad gäller då för relationen mellan de olika avkastningsmåtten för premium respektive discount bonds? Premium bonds: YTM < Current yield < kupongränta Discount bonds: YTM > Current yield > kupongränta

27

Skilda YTM på samma löptid

När avkastningskurvan inte är plan så kommer obligationer med olika kupongränta att ge olika YTM. Varför är det så? Obligationens värde är definitionsmässigt samma vid diskontering med faktiska räntor ochYTM (i). En höjning av kupongen k gör att den del av värdet som hänför sig till kupongerna (relativt slutbetalningen) ökar. Om värdeökningen är större vid diskontering till faktiska räntor än vid diskontering med YTM så måste YTM gå ner för att värdeidentiteten skall hålla. (Detta fall uppstår vid en uppåtlutande avkastningskurva).

. En höjning av kupongen k gör att den del av värdet som hänför sig till kupongerna (relativt slutbetalningen) ökar. Om värdeökningen är större vid diskontering till faktiska räntor än vid diskontering med YTM så måste YTM gå ner för att värdeidentiteten skall hålla. (Detta fall uppstår vid en uppåtlutande avkastningskurva).")

28

Andra orsaker till olika avkastning

Även obligationer med samma löptid och kupongränta kan ha olika pris och därmed avkastning. Dessa skillnader kan avspegla andra skillnader mellan obligationerna. B & M nämner rättigheter för emmitenten att lösa obligationen före slutdatum respektive rättigheter för obligationsinnehavare att konvertera obligationen till aktier. Allmänt gäller att skillnader som gynnar emmitenten tenderar att sänka priset och höja avkastningen medan skillnader som gynnar innhavaren har omvänd effekt.

29

Värdet av obligationer över tiden

Hur förändras priset på en 10-årig nollkupongare med slutvärde 1000 kronor under löptidens gång? Antag att räntan är 5 % och konstant. Priset kommer att stiga och konvergerar mot 1000 kronor. Den procentuella prisförändringen är lika med räntan, dvs 5 procent.

30

Ränterisk Finns det någon skillnad i hur t ex en nollkupongsobligation och en “par”-obligation påverkas av en ränteförändring? Varför då? Ränteriskexponeringen störst med nollkupongare eftersom hela betalningen ligger vid lösendatumet. Graf baserad på samma exempel som i B & M.

Liknande presentationer