Ladda ner presentationen

Presentation laddar. Vänta.

1

Full kostnadstäckning

HfR-konferens

2

SUHF - uppdrag Rapport 1 Upplysningsskrift

målgrupp: finansiärer, forskare, prefekter enbart forskning klar dec 2010/jan 2011 Rapport 2 Uppföljning av hur finansiärerna bidragit till indirekta kostnader under 2010 klar sommaren 2011

3

Syfte Skapa förståelse för vad indirekta kostnader består av

att det är verkliga kostnader varför %-satser varierar mellan och inom lärosäten att bedöma vetenskaplig kvalitet och totalkostnaden istället för %-satsens storlek

4

Metod Utnyttja befintliga nätverk/grupper HfRs redovisningsråd

HfRs styrgrupp ALF-gruppen Ekonomichefsnätverket - stora/alla universitet Ekonomichefsnätverket - högskolor Nätverk konstnärliga högskolor HfR seminarium (alla) ……

……")

5

Metod Statistikinsamling – i princip samma som föregående år

Enkät till alla lärosäten kring hur man implementerat modellen Insamling före sommaren Kontakt med lärosätena i höst

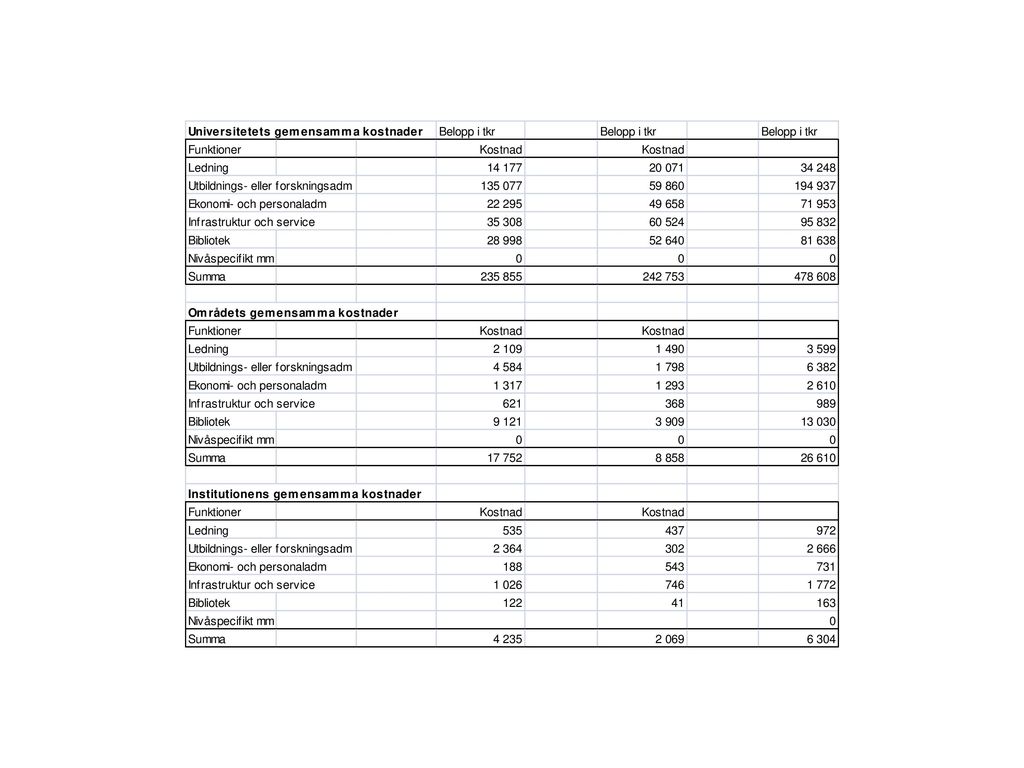

7

Flik 1 Ur RR för 2009

8

Flik 2 Rapportera %-satser exklusive kärnverksamhetens lokalkostnader

9

Enkät om implementeringen

10

Tilläggsuppdrag EU-frågan

Måste vi byta metod för beräkning av indirekta kostnader i FP7-projekt från ”transitional flat rate of 60 %” till ”actual indirect cost”? Om nej - uppfyller SUHF-modellen kraven för ”actual indirect cost” när ”transitional flat rate of 60 %” inte längre får tillämpas? Möte med kommissionens revisorer 12 april Margareta Uvhagen Antoni, Uppsala universitet Kurt Stenudd, Chalmers Ann-Kristin Mattsson, Lunds universitet och SUHF

11

SUHF-modellen - EU FP7 Kommissionens eligibility criteria måste alltid uppfyllas Att modellen är god redovisningssed i Sverige räcker inte

12

ACTUAL indirect cost Actual indirect cost kräver att budget- och kalkyldifferenser justeras på projektnivå Inte nödvändigtvis i redovisningen och på alla projekt På EU-projekt i samband med rapportering

13

Fördelning av stödverksamhetens kostnader mellan utbildning och forskning

Basen för fördelning måste vara rättvisande och reviderbar Inte bygga på uppskattningar Inget krav på tidrapportering för personal inom stödverksamhet

14

Direkt/indirekt Kommissionens revisorer anser att alla kostnader som på något vis fördelas med någon bas mellan flera kostnadsbärare är indirekta Lokalkostnader betraktas som indirekta Viktigt att detta blir korrekt i rapporteringen så länge vi tillämpar Transitional flat rate 60 %

15

Hur går vi vidare? Inga tydliga kriterier

Varje lärosäte avgör/tar initiativ EUs revisorer tittar på våra indirekta kostnader vid revisioner…..

16

Tilläggsuppdrag Ta fram förslag till justeringar och/eller förtydligande av modellen avseende såväl utbildning som forskning Förslag överlämnas till HfRs redovisningsråd och hanteras enligt beslutad process

17

Ökad styrning? Rektorerna och förvaltningscheferna sa ”JA”

… med en generös tidplan och möjlighet att deklarera avvikelser….. Jämförbarhet Benchmarking Underlätta samverkan mellan lärosäten Trovärdighet mot finansiärer

18

Svåra frågor Stöd eller kärn? Direkt – indirekt

Definition av kostnadsbärare Medfinansiering – samfinansiering …….

19

Definition av kostnadsbärare

Forskning Kontrakt – ”projekt” med flera kontrakt – forskargrupp/avdelning Utbildning Kurs – program – all utbildning på institutionen

20

Definition av kostnadsbärare

Vissa finansiärer vill att kostnadsbäraren ska vara kontrakt Går det att göra både – ock? Viktigt att undvika administrativt merarbete både vid projektkalkylering och återrapportering

21

Direkt – indirekt kostnad

Är ”direktifierade kostnader” direkta? Jämför EU-revisorernas syn på detta Definitionen får inte styra hur vi organiserar oss och hur vi hanterar vissa typer av kostnader internt inom lärosätet Är det möjligt att komma fram till en gemensam definition? Vill / vågar vi?

22

Nästa steg? Ta initiativet och göra något bra tillsammans där vi själva äger agendan eller Inte inskränka en frihet att göra olika som vi redan har genom att samverka kring gemensamma lösningar

Liknande presentationer