Download presentation

1

Fastighetsredovisning enligt IFRS Bo Nordlund

Redovisnings- och värderingsspecialist fastigheter Tekn. dr KTH

2

IFRS standarder som kan aktualiseras

när det gäller fastighetsredovisning: IAS 40 – Investment property IAS 16 – Property, Plant & Equipment IAS 17 – Leases IAS 18 – Revenue IAS 12 – Income Taxes IAS 1 – Presentation of Financial Statements IAS 34 – Interim Financial Reporting IFRS 3 – Business Combinations IFRS 5 – Non-current Assets Held for Sale and Discontinued Operation IFRS 8 – Operating Segments IAS 23 – Borrowing Costs IAS 39 – Financial Instruments Etc, etc

3

Olika typer av fastigheter – olika regler

Internationella redovisningsregler (IASB) Rörelsefastigheter (oavsett modell) och förvaltningsfastigheter redovisade enligt ”cost model” – Strikt krav på komponentavskrivning !

Rörelsefastigheter (oavsett modell) och förvaltningsfastigheter. redovisade enligt cost model – Strikt krav på komponentavskrivning !")

5

Värdering i balansräkningen?

Över- värde ? Uppskrivning ? Om ej uppskrivning? Rättvisande bild God redovis- ningssed Markn. värde Bokf. värde Eller omvänt om marknadsvärdet är lägre än bokfört värde?

6

Resultaträkningen och det redovisade driftnettot

7

Hur säkra/precisa är värdebedömningar

avseende fastigheter?

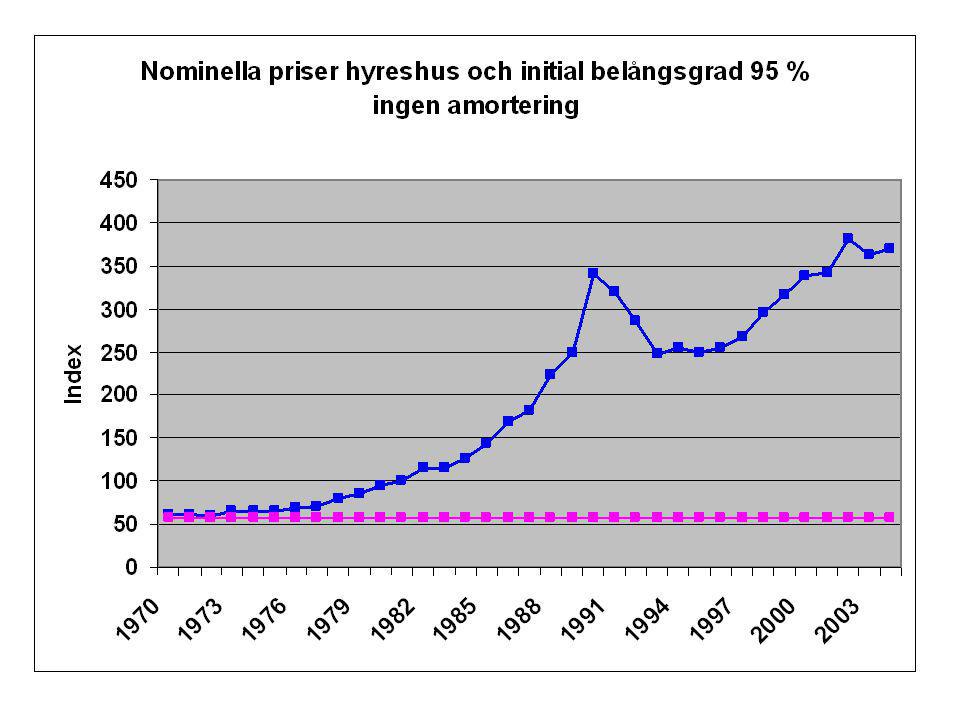

9

Fastighetspriser – Hyreshus historiska reala förlopp

Fastighetspriser – Hyreshus historiska reala förlopp. Intressant mot bakgrund att vi nu lever i en låginflationsekonomi Realt prisfall om ca 15 % på 2 år Realt prisfall om ca 40 % på 3 år Realt prisfall om ca 40 % Källa: SCB och Turner B. Hyreshusens överlåtelsepriser – en studie av prisbildningen (2000)

")

10

Källa:’

11

NYCKELFAKTORER FÖR TILLGÅNGSVÄRDEN

FASTIGHETSMARKNADEN NYCKELFAKTORER FÖR TILLGÅNGSVÄRDEN REALRÄNTA TILLVÄXT (BNP OCH BRP) - Näringslivsutveckling - Befolkningsutveckling

- Näringslivsutveckling. - Befolkningsutveckling.")

12

Prognos för helåret (- 4 % ca)

OBS! 2009-siffran avser Prognos för helåret (- 4 % ca) Källa: Bearbetade siffror från

Källa: Bearbetade siffror från")

13

REDOVISNINGSUTVECKLING

Anglo-saxisk tradition: VD-ägare Aktiemarknads-finansiering Transparens Ex.vis Tyskland Frankrike Kontinental tradition: Stark sammankoppling redovisning – beskattning Försiktighetsprincip Bankfinansiering Intressentmodellen Ex.vis USA England

14

ÖVERGRIPANDE TRENDER – UTVECKLING FINANSIELLA RAPPORTER: Exempel

Marknads- värden Anskaffnings- värden Rättvisande bild Värdering enl skatteregler

15

för ekonomiskt beslutsfattande riktad till aktiemarknaden

Finansiella rapporternas syfte och utveckling: Tolkning av IASB:s Framework Underlag för ekonomiskt beslutsfattande riktad till aktiemarknaden Andra intressenter: Banker Stat o kommun Anställda Kunder Leverantörer Anglo-saxiska förtecken

16

VILKEN BETYDELSE HAR: FÖRSIKTIGHETSPRINCIPEN ? REALISATIONSPRINCIPEN ?

MATCHNINGSPRINCIPEN? REDOVISNINGSKULTURELL ORIENTERING "Long term or short term"

17

Paragraf 37 i IASB:s Framework:

Qualitative characteristics – financial reporting: Reliabilily Relevance Paragraf 37 i IASB:s Framework:

18

EXTERNREDOVISNING – OLIKA ANSATSER

BALANSANSATS: Korrekt förmögenhetsredovisning RESULTATANSATS: Korrekt resultatredovisning

19

Nyckeltal – några väsentliga uppföljningar efter införandet av IFRS

Soliditet Direktavkastning på fastigheterna Avkastning på eget kapital

20

Övervärde fastigheter

IFRS – Principillustration av effekter vid övergång till verkligt värde metoden (”fair value model”) Övervärde fastigheter ”Nytt” eget kapital Eget kapital ”Ny” Balans- omslutning (summa tillgångar) Tidigare redovisat värde - anskaffnings- kostnads- baserat Skulder*) *) Förenklad beskrivning då upp- värdering av fastig- heterna även påverkar uppskjuten skatteskuld Tillgångar Skulder & Eget kapital

Övervärde fastigheter. Nytt eget. kapital. Eget kapital. Ny Balans- omslutning. (summa. tillgångar) Tidigare. redovisat. värde - anskaffnings- kostnads- baserat. Skulder*) *) Förenklad. beskrivning då upp- värdering av fastig- heterna även påverkar. uppskjuten skatteskuld. Tillgångar. Skulder & Eget kapital.")

21

Soliditet % - Genomsnittssiffror (Eget kapital dividerat med balansomslutning)

")

22

Direktavkastning fastigheter % - genomsnittssiffror (Driftnetto dividerat med genomsnittligt redovisat värde)

")

23

Avkastning på eget kapital % - Genomsnittssiffror (Årets resultat dividerat med genomsnittligt redovisat eget kapital) Visserligen lägre redovisat eget kapital, men endast realiserade fastighets- försäljningar påverkade Högre redovisat eget kapital, men här påverkar även orealiserade värde- ökningar !

24

IFRS – Redovisning fastigheter, några intressanta relationer…

Värdeförändring efter schablonskatt, 28 % dividerat med årets resultat Värdeförändring dividerat med årets hyresintäkter

25

Vad pekar detta på i totalavkastning för 2005

Vad pekar detta på i totalavkastning för 2005 ? (Driftnetto + värdeförändring dividerat med genomsnittligt redovisat verkligt värde) Värdeförändring 7,4 % Totalavkastning ca 13,8 % Direktavkastning 6,4 %

Värdeförändring. 7,4 % Totalavkastning. ca 13,8 % Direktavkastning. 6,4 %")

26

Avkastningen på fastigheter i ett längre perspektiv

Källa: Svenskt Fastighetsindex IPD 2009

27

FÖRVALTNINGSFASTIGHETER Definition

Fastigheter som innehas i syfte att generera hyresintäkter och/ eller värdestegring Ej identitet mellan ägare och nyttjare (Fastigheter som används för produktion, lagring eller administration) – viss grad av identitet Ej fastigheter avsedda att säljas i den ordinarie verksamheten

– viss grad av identitet. Ej fastigheter avsedda att säljas. i den ordinarie verksamheten.")

28

EJ FÖRVALTNINGSFASTIGHETER:

Innehas för försäljning i den löpande verksamheten Avsedd att användas i den egna verksamheten Bebyggs eller ex- ploateras för annat företags räkning IAS 2 Redovisning av varulager IAS 16 Materiella anlägg- ningstillgångar IAS 11 Entreprenaduppdrag och liknande uppdrag (RR 2) (RR 12) (RR 10) Skogsfastigheter / naturtillgångar är inte Förvaltningsfastigheter

(RR 12) (RR 10) Skogsfastigheter / naturtillgångar är inte. Förvaltningsfastigheter.")

29

EJ FÖRVALTNINGSFASTIGHETER:

Fastigheter som används av de anställda Bebyggs eller ex- ploateras för framtida anv. förvaltn.fastigh Leasetagare av fastig- het vid operationella leasingavtal IAS 16 (RR 12) Materiella anlägg- ningstillgångar IAS 16 Materiella anlägg- ningstillgångar När arbetena är slutförda: IAS 40 Förvalt.fastigh. IAS 17 Leasingavtal (RR 6:99) (RR 12) (RR 24) Enligt ändringar tagna av IASB omfattas dessa av IAS 40 fr.o.m. 1 jan 2009

Materiella anlägg- ningstillgångar. IAS 16. Materiella anlägg- ningstillgångar. När arbetena är. slutförda: IAS 40 Förvalt.fastigh. IAS 17. Leasingavtal. (RR 6:99) (RR 12) (RR 24) Enligt ändringar tagna av IASB. omfattas dessa av IAS 40. fr.o.m. 1 jan")

30

EXEMPEL PÅ FÖRVALTNINGSFASTIGHETER:

Förvaltningsfastigheter som byggs om för fortsatt användning som förvaltningsfastigheter Mark som innehas för en för tillfället obestämd användning Byggnader som ägs av företaget (eller innehas av leasetagare vid finansiell lease) och som hyrs ut enligt ett eller flera operationella leasingavtal

och som hyrs ut. enligt ett eller flera operationella leasingavtal.")

31

FÖRVALTNINGSFASTIGHETER

Dubbla syften med innehavet – Möjligt att dela? Användning i egen verksamheta Hyresintäkter och/ eller värdestegring IAS 16 (RR 12) Materiella anlägg- ningstillgångar IAS 40 (RR 24) Förvaltnings- fastigheter Kan delarna säljas var för sig eller leasas ut separat enligt finansiella leasingavtal?

Materiella anlägg- ningstillgångar. IAS 40 (RR 24) Förvaltnings- fastigheter. Kan delarna säljas var för sig eller leasas ut separat enligt. finansiella leasingavtal")

32

FÖRVALTNINGSFASTIGHETER

Dubbla syften med innehavet – Omöjligt att dela: Anv. i egen verks.h. IAS 40 Förvaltnings- Fastigheter (RR 24) Hyresintäkter IAS 16 Materiella anläggn.tillgångar (RR 12) Användning i egen verksamhet Hyresintäkter Förvaltningsfastighet om endast en obetydlig del utnyttjas av företaget i egen verksamhet Se RR 24 pkt 8 / IAS 40 pkt 10

Hyresintäkter. IAS 16 Materiella. anläggn.tillgångar. (RR 12) Användning i egen. verksamhet. Hyresintäkter. Förvaltningsfastighet om endast en. obetydlig del utnyttjas av företaget i egen verksamhet. Se RR 24 pkt 8 / IAS 40 pkt 10.")

33

IAS 40 – Investment Property

FAIR VALUE MODEL ELLER COST MODEL IAS 40 RR 24 Företaget måste välja en av modellerna och sedan tillämpa denna konsekvent för alla förvaltningsfastigheter

34

IAS 40/RR 24 - Förvaltningsfastigheter

Anskaffningsvärde ./. planmässig avskrivning IAS 16 Materiella anläggningstillgångar (RR 12) Nedskrivningssituationer hanteras av IAS 36 Nedskrivningar (RR 17) Verkligt värde på förvaltnings- fastigheterna = Obligatorisk tilläggsupplysning ”COST MODEL” Observera dock vad som gäller beträffande de svenska uppskrivningsreglerna ÅRL 4:6

Nedskrivningssituationer hanteras. av IAS 36 Nedskrivningar (RR 17) Verkligt värde på förvaltnings- fastigheterna = Obligatorisk. tilläggsupplysning. COST MODEL Observera dock vad som gäller beträffande. de svenska uppskrivningsreglerna ÅRL 4:6.")

35

IAS 40 – Investment Property

FAIR VALUE MODEL: Löpande värdering till verkligt värde Värdeförändringen en del av årets resultat inklusive orealiserade värdestegringar!

36

IAS 16 – Rörelsefastigheter

REVALUATION MODEL: Löpande värdering till verkligt värde eller åtminstone så snart redovisat värde avviker väsentligt från verkligt värde Värdeförändringen redovisas ”normalt” mot omvärderingsreserv i balans- räkningen. Undantag - nedjusteringar utan korresponderande omvärderingsreserv

37

Terminologi - ÅRL/IFRS

Uppskrivning – ÅRL begrepp Nedskrivning – Cost model och revaluation model då korresponderande omvärderingsreserv saknas Omvärderingar – Kan vara såväl upp- som nedjusteringar p g a förändringar i verkligt värde (ex vis fair value model IAS 40)

")

38

Trend - utveckling Väsentliga förändringar? Snabbare synligt i de

finansiella rapporterna!?

39

FÖRVALTNINGSFASTIGHETER

Verkligt värde i delårsrapporter IAS 34: Se IAS 34 Appendix B och C B 35-36: Analogitolkning: Behov av omvärdering enligt IAS 36 – Sök indikationer på värdeförändring löpande under året – se lista i IAS 36 + Har investeringar genomförts sedan senaste värdering? C7: ”An entitiy may rely on professionally qualified valuers at annual reporting dates though not at interim reporting dates” Utgångspunkten för bedömning om behov av omvärdering - fastighet för fastighet

40

Valuation smoothing – property valuations

”True” property values Appraised property values

41

Redovisade realiserade värdeförändringar i

svenska fastighetsbolag som tillämpar IFRS Källa: Nordlund, B

42

Redovisade realiserade värdeförändringar i

svenska fastighetsbolag som tillämpar IFRS Källa: Nordlund, B

43

FÖRVALTNINGSFASTIGHETER

Krav på tilläggsupplysningar (förutom verkliga värdet): Nedanstående gäller både fair value model och cost model (IAS 40 pkt 74-75) Kriterier som använts för gränsdragning – rörelsefastigheter, lagertillgångar i vissa fall Metoder och antaganden vid fastställande av verkligt värde Verkligt värde baserat på värderingar av oberoende värderingsmän? Hyresintäkter Direkta kostnader (drift och underhåll): - för förvaltningsfastigheter som genererat hyresintäkter - för förvaltningsfastigheter som inte genererat hyresintäkter Om företaget tillämpar ”fair value model” eller ”cost model” Har operationell lease tagits in som förvaltningsfastighet?

: Nedanstående gäller både fair value model. och cost model (IAS 40 pkt 74-75) Kriterier som använts för gränsdragning – rörelsefastigheter, lagertillgångar i vissa fall. Metoder och antaganden vid fastställande av verkligt värde. Verkligt värde baserat på värderingar av oberoende värderingsmän Hyresintäkter. Direkta kostnader (drift och underhåll): - för förvaltningsfastigheter som genererat hyresintäkter. - för förvaltningsfastigheter som inte genererat hyresintäkter. Om företaget tillämpar fair value model eller cost model Har operationell lease tagits in som förvaltningsfastighet")

44

FÖRVALTNINGSFASTIGHETER

Krav på tilläggsupplysningar (förutom verkliga värdet): Nedanstående gäller både fair value model och cost model (IAS 40 pkt 74-75) forts 7. Förekomst av begränsningar i rätten: - att sälja en förvaltningsfastighet - att disponera hyresintäkter eller försäljningslikvid 8. Väsentliga avtalsenliga åtaganden: - köpa, uppföra eller förädla - utföra reparationer, underhåll eller förbättringar 9. Investeringar uppdelat på köp fastigheter & investeringar i befintligt bestånd Upplysningskrav speciellt för: ”Fair value model” – pkt 76-78 ”Cost model” – pkt 79

: Nedanstående gäller både fair value model. och cost model (IAS 40 pkt 74-75) forts. 7. Förekomst av begränsningar i rätten: - att sälja en förvaltningsfastighet. - att disponera hyresintäkter eller försäljningslikvid. 8. Väsentliga avtalsenliga åtaganden: - köpa, uppföra eller förädla. - utföra reparationer, underhåll eller förbättringar. 9. Investeringar uppdelat på köp fastigheter & investeringar i befintligt bestånd. Upplysningskrav speciellt för: Fair value model – pkt Cost model – pkt 79.")

45

IAS 40 – Exempel på notupplysning avseende orealiserad och realiserad värdeförändring, investeringar i förvaltningsfastigheter m.m. Källa: Lundbergs – årsredovisning 2007

46

FÖRVALTNINGSFASTIGHETER

Undantagsfall då det inte går att fastställa ett tillförlitligt verkligt värde för förvaltningsfastighet: Lämna tilläggsupplysningar: en beskrivning av fastigheten (-erna) en förklaring varför verkligt värde inte kan uppskattas om möjligt, ett intervall inom vilket verkliga värdet sannolikt ligger

en förklaring varför verkligt värde inte kan uppskattas. om möjligt, ett intervall inom vilket verkliga värdet sannolikt ligger.")

47

IAS 40 Förvaltningsfastigheter

VERKLIGT VÄRDE (FAIR VALUE) ÄR DET BELOPP TILL VILKET EN TILLGÅNG SKULLE KUNNA ÖVERLÅTAS MELLAN KUNNIGA PARTER SOM ÄR OBEROENDE AV VARANDRA OCH SOM HAR ETT INTRESSE AV ATT TRANSAKTIONEN GENOMFÖRS (Källa: IAS 40 Förvaltningfastigheter, pkt 5) OBS! INGET AVDRAG FÖR FÖRSÄLJNINGSKOSTNADER

ÄR DET BELOPP TILL VILKET EN TILLGÅNG SKULLE KUNNA ÖVERLÅTAS MELLAN KUNNIGA PARTER SOM ÄR OBEROENDE AV VARANDRA OCH SOM HAR ETT INTRESSE AV ATT TRANSAKTIONEN GENOMFÖRS (Källa: IAS 40 Förvaltningfastigheter, pkt 5) OBS! INGET AVDRAG FÖR. FÖRSÄLJNINGSKOSTNADER.")

48

Återvinningsvärdet är det högsta av

Rörelsefastigheter och förvaltnings-fastigheter redovisade enligt ”cost model”: IAS 36 - Nedskrivningar Värdebegrepp Återvinningsvärdet är det högsta av Verkligt värde minus försäljningskostnader (IAS 36) Nettoförsäljningsvärdet (RR 17) eller Nyttjandevärdet

Nettoförsäljningsvärdet (RR 17) eller. Nyttjandevärdet.")

49

Värderingsmetoder – Förvaltningsfastigheter IAS/IFRS

Bo Nordlund

50

IAS 36 Nedskrivningar - NYTTJANDEVÄRDE

Nyttjandevärdet för en tillgång beräknas genom en uppskattning av de framtida in- och utbetal- ningar som tillgången ger upphov till i den löpande verksamheten och i samband med att den avyttras samt b) en diskontering av framtida betalningar med lämplig diskonteringsfaktor – härledning från marknadsmässiga transaktioner Framtida kassaflöden skall uppskattas med utgångs- punkt från tillgången i befintligt skick. Finansiella betalningar och skatter exkluderas.

en diskontering av framtida betalningar med. lämplig diskonteringsfaktor – härledning från. marknadsmässiga transaktioner. Framtida kassaflöden skall uppskattas med utgångs- punkt från tillgången i befintligt skick. Finansiella betalningar och skatter exkluderas.")

51

Förvaltningsfastigheter

Bästa bedömningen av verkligt värde: Aktuella priser på aktiv marknad för likartade fastigheter (samma läge och skick samt likartade avtalsförhållanden) I avsaknad av ovanstående: a) Aktuella priser på en aktiv marknad för fastigheter av annat slag, med annat läge och i annat skick justering med hänsyn till skillnader b) Senaste priser på mindre aktiva marknader efter justeringar för förändringar sedan transaktionerna genomfördes c) Nuvärdet av uppskattade framtida betalningsströmmar

I avsaknad av ovanstående: a) Aktuella priser på en aktiv marknad för fastigheter. av annat slag, med annat läge och i annat skick. justering med hänsyn till skillnader. b) Senaste priser på mindre aktiva marknader. efter justeringar för förändringar sedan transaktionerna. genomfördes. c) Nuvärdet av uppskattade framtida betalningsströmmar.")

52

xxxxx Hur är egentligen uppfattningen ”där ute” om vad

verkligt värde (marknadsvärde) är för någonting? xxxxx

är för någonting xxxxx.")

53

Definitionen av det verkliga värdet:

Den ”villige säljaren” är hypotetisk och vill sälja till bästa pris mot bakgrund av nuvarande marknadsförhål-landen! Den antagna köparen är beredd att betala vad som är nödvändigt på marknaden Finansiären-/erna: ”skulle kunna överlåtas” i definitionen betyder att deras åsikt ska vägas in! Observera! ”The factual circumstances of the actual investment property owner are not a part of this consideration.” Dvs innehavarens tyckande om värdet – underordnat!

54

Den aktuella ev. säljaren

Definitionen av det verkliga värdet - forts: Se också upp med ”forced seller myth”. I den ”hypotetiska världen” där verkligt värde uppstår är få affärer ”forced sales”… Den aktuella ev. köparen Bjuder 90 höjer till 95 Den aktuella ev. säljaren Vill ha 100 går ned till 95 95? 85? Bytesaffärer!? Tveksamt om dessa kan användas som relevanta jfrtransaktioner vid marknads- värdebedömningar! Exponeringen på marknaden!?? Finansiären-/erna: Går med på en köpeskilling om 85 i belåningsvärde!

55

Information från aktiemarknaden avseende noterade fastighetsbolag: Fall 1 - Substansrabatt

56

Information från aktiemarknaden avseende noterade fastighetsbolag: Fall 2 - Premium

57

Implicit värdering av fastighetstillgångar via börskursen på fastighetsaktier - principiellt

E/S Balansräkning 3. Marknadsvärde på övriga tillgångar 1. Marknadsvärde på eget kapital 4. Implicit värde på fastigheter 2. Marknadsvärde på skulder

58

Tidigare upplevelser av börsen som indikator på kommande fastighetsvärderingar…

Källa: Tidskriften Balans nr

59

Intäktsanalys i fastighetsföretag

Hyror ska normalt ”linjärperiodiseras” i redovisningen: Exempel nedan då hyresrabatt förekommer. Observera också följande: Engångsersättning till fastighetsägare vid förtida lösen av hyresavtal från hyresgästens sida intäktsföres omedelbart av fastighetsägaren.

60

Intäktsanalys i fastighetsföretag

2009 2010 2011 2012 2013 2014 o senare

61

Komponentredovisning – Principer och problem i tillämpning

Bo Nordlund

62

IAS 16 Property, Plant & Equipment (revised 2003)

Numera endast en ”recognition principle” i IAS 16! Tidigare fanns två (liksom i RR 12) IAS 16 pkt 7: “ The cost of an item of property, plant and equipment shall be recognised as an asset if, and only if: it is probable that future economic benefits associated with the item will flow to the entity; and (b) the cost of the item can be measured reliably Att byta ut en komponent som medför en längre nyttjandeperiod än vad som skulle vara fallet om man inte bytt komponenten innebär framtida ekonomisk nytta!

IAS 16 pkt 7: The cost of an item of property, plant and equipment. shall be recognised as an asset if, and only if: it is probable that future economic benefits. associated with the item will flow to the entity; and. (b) the cost of the item can be measured reliably. Att byta ut en komponent som medför en längre. nyttjandeperiod än vad som skulle vara fallet om. man inte bytt komponenten innebär framtida. ekonomisk nytta!")

63

Komponentsynsättet – ett paradigmskifte ! ?

Även för fastigheter redovisade enligt ”fair value model” i IAS 40 måste man tänka i komponenter vid argumentation avseende kostnadsföring eller aktivering!

64

IAS 16 (revised 2003) Strikt krav på komponentavskrivning

Löpande ombedömning av restvärden Upphöra med avskrivning om restvärdet överstiger kvarvarande redovisat värde Fastigheter: Nominella och/ eller reala synsätt ! ? Sammanblandning mellan två olika koncept när det gäller avskrivning!? Prisförändringsteori eller allokering av historisk anskaffningskostnad som är ett matchningskoncept

65

IAS 16 – Ombedömning restvärden

Skillnaden i begreppen nyttjandeperiod och ekonomisk livslängd! Antag exempelvis att ett företag säljer fastigheter när byggnaderna är 30 år gamla medan ett annat företag aldrig säljer fastigheter. Stor betydelse för inverkan av eventuellt restvärde! Om restvärdet är lika stort som eller större än tillgångens redovisade värde skall avskrivningen upphöra till dess att restvärdet sjunker under tillgångens värde (pkt 54)

")

66

Hur långt sträcker sig kravet på komponentavskrivning?

IAS 16: ”The standard does not prescribe … what constitutes an item of property, plant and equipment. Thus judgement is required in applying the recognition criteria to an entity’s specific circumstances” IAS 16 BC 26: ”The board did not believe… an entity´s use of approximation techniques such as a weighted average useful life for the item as a whole, resulted in depreciation that faithfully represents an entity´s varying expectation for significant parts…” I IFRS-rapportering kan man inte bara fortsätta att skriva av en fastighet med en avskrivningssats

67

Principskiss – Fördelning byggkostnad på

olika komponenter och utbyten i tiden Ytskikt, vitvaror Värme, ventila- tion, köksinredn Tak, fasader, fönster, utbyte VA- och elsystem Utbyte (badrum) Stomkompl. Innerväggar mm Stomme inkl. grund Nyproduk- tion år 0 Efter 15 år Efter 30 år Efter 50 år TID Röda komponenter = utbytta komponenter

Stomkompl. Innerväggar mm. Stomme. inkl. grund. Nyproduk- tion år 0. Efter. 15 år. Efter. 30 år. Efter. 50 år. TID. Röda komponenter = utbytta komponenter.")

68

Svenska redovisningsregler Internationella redovisningsregler

Underhållskostnad eller investering ? Svenska redovisningsregler Internationella redovisningsregler Skatterätt DRIFTNETTOT !?

69

Underhållskostnad eller investering ? ”Nya” IAS 16 (revised 2003)

”Day-to-day servicing” (reparationer) kostnadsföres!

kostnadsföres!")

70

Underhållskostnad eller investering?

”Marknads- baserad” Värdeteori Kostnads- baserad värde- teori

71

Underhållskostnad eller avskrivning

Real principskiss – olika synsätt Vid kontinuerligt återställande av ursprunglig standard Fördelning av redovisade kostnader över tiden Avskrivnings- kostnad Total Mängd kostnad Underhålls- kostnad Skatterättsligt synsätt Komponent- synsätt

72

Upplysning om viktiga antaganden vid värderingen

Kalkylräntor Direktavkastningskrav Utgående hyror – marknadsmässiga dito Vakansgrader (hyresrisker) Bedömda marknadsmässiga driftnetton m.m. Ofta föreligger väsentliga skillnader mellan redovisade värden (hyror, vakanser, driftnetton) och antagna dito i värderingar!

Bedömda marknadsmässiga driftnetton. m.m. Ofta föreligger väsentliga skillnader mellan. redovisade värden (hyror, vakanser, driftnetton) och antagna dito i värderingar!")

73

FÖRETAGSTOTAL AVSEENDE ANALYS OCH VÄRDERING AV FASTIGHETER

FASTIGHETS FÖRETAGET Delmarkn A Delmarkn B Delmarkn C Fastighet 1 Fastighet 2 Fastighet 3 Fastighet 4 Fastighet 5 Delmarknad: Uppdelning utifrån relevanta marknader Samma typ av fastigheter (produktmarknad) på samma typ av geografisk marknad

på samma. typ av geografisk marknad.")

74

Exempel på hur upplysning om väsentliga antaganden i

fastighetsvärderingar kan visas i årsredovisning Referens IAS 40 p 75 d Källa: Nordlund, B.: Balans nr 2, 2009 Samt en avstämning mellan faktiska prisnivåer på marknaden & värderade nivåer i redovisningen för olika typer av fastigheter

75

Uppskjuten skatt i fastighetsföretag

När ska uppskjuten skatt normalt redovisas? Temporär skillnad föreligger – Temporär skillnad = Redovisat värde avviker från skattemässigt värde. Denna skillnad kan ex vis uppstå p g a att man yrkar högre skattemässiga värdeminsknings- avdrag i deklarationen än vad man redovisar som avskrivning. Underskottsavdrag föreligger – Skattefordran ska redovisas under vissa förutsättningar. Kan uppstå som en följd av att bolaget redovisar förluster som leder till skattemässiga underskott. Observera: Restriktivt synsätt på om skattefordran ska bokas upp. Regler finns i IAS 12 – Inkomstskatter

76

Uppskjuten skatt i fastighetsföretag

Bolaget innehar fastigheter som redovisas i balansräkning till marknadsvärde (verkligt värde) – ”Fair value model” i IAS 40 Marknadsvärde på fastigheterna i BR = 200 Skattemässigt värde på fastigheterna i bolaget = 100 (Används i inkomstdeklarationen för att yrka skatte- mässiga värdeminskningsavdrag) Temporär skillnad = 100 ( ) Om bolaget innehar fastigheterna direkt (dvs ej via ex vis aktier i dotterbolag) så ska full uppskjuten skatteskuld redovisas i balansräkningen på den temporära skillnaden Vid indirekt innehav gäller särskilda regler! Indirekt innehav – ett moderbolag innehar ex vis samtliga aktier och röster i ett dotterbolag som innehar fastigheter

– Fair value model i IAS 40. Marknadsvärde på fastigheterna i BR = 200. Skattemässigt värde på fastigheterna i bolaget = 100. (Används i inkomstdeklarationen för att yrka skatte- mässiga värdeminskningsavdrag) Temporär skillnad = 100 ( ) Om bolaget innehar fastigheterna direkt (dvs ej via ex vis. aktier i dotterbolag) så ska full uppskjuten skatteskuld. redovisas i balansräkningen på den temporära skillnaden. Vid indirekt innehav gäller särskilda regler! Indirekt innehav – ett moderbolag innehar ex vis samtliga aktier och röster i ett. dotterbolag som innehar fastigheter.")

77

Finansiell eller operationell lease? Finansiellt leasingavtal:

IAS 17 – LEASES Finansiell eller operationell lease? Finansiellt leasingavtal: Ett finansiellt leasingavtal är ett leasingavtal vari de ekonomiska risker eller fördelar som förknippas med ägandet av ett objekt i allt väsentligt överförs från leasegivare till leasetagare. Äganderätten kan men behöver inte slutligen övergå till leasetagaren.

78

IAS 17 – LEASES Finansiell eller operationell lease?

Indikatorer på finansiellt leasingavtal: -Ägandet av leasingobjektet överförs till leasetagaren vid lesingperiodens slut Option att lösa leasingobjektet på förmånliga villkor Leasingavtalet omfattar större delen av objektets ekonomiska livslängd Nuvärdet av minimileaseavgifterna är i det närmaste lika stort som objektets verkliga värde Leasingobjektet är av mycket speciell natur Om avtalet är uppsägningsbart står leasetagaren risken för leasegivarens eventuella förluster på grund av uppsägning Vinster eller förluster hänförliga till förändringar i verkligt värde av objektets restvärde tillfaller leasetagaren Leasetagarens möjlighet förlänga avtalet till förmånliga villkor

79

IAS 17 – LEASES Uppdelning av leasingavtal på byggnad och mark

Huvudregel: Respektive komponents ”fair value” skall ligga till grund för uppdelningen

80

IAS 17 – LEASES Uppdelning av leasingavtal på byggnad och mark

Operationellt leasingavtal Mark Operationellt eller finansiellt leasingavtal enligt standardens regler Byggnad