Ladda ner presentationen

Presentation laddar. Vänta.

1

Nya idéer inom ekonomistyrning

Christian Ax

2

Ekonomistyrning i förändring

Nya metoder, begrepp och synsätt Nya utbildningar Läroböcker och undervisningsinnehåll förnyas Nya tidskrifter Förändringsarbete pågår i praktiken Ett aktivt forskningsområde Flera intressenter aktiva, bl a forskare, praktiker, konsulter och branschorganisationer

3

Nyckelord i utvecklingen

Kundorientering - ”Kunden i centrum”, ”Kungen är kung” Strategi Flöde/Process/Aktivitet Icke-finansiella aspekter som kritiska framgångsfaktorer, t ex kvalitet, tid och service Immateriella tillgångar/Intellektuellt kapital Ägarstyrning IT-stöd, främst affärssystem Proaktiv

4

Några nya metoder Aktivitetsbaserad kalkylering (ABC)

EVA™ Aktivitetsbaserad kalkylering (ABC) Balanserat styrkort Intellektuellt kapital Processtyrning Målkostnads- och kaizenkalkylering Benchmarking Budgetlöst företagande Economic Value Added (EVA™) Strategisk kostnadsanalys Throughput Accounting Open-Book-Accounting Functional Analysis Life-Cycle Costing Activity-Based Costing Balanced Scorecard

Balanserat styrkort. Intellektuellt kapital. Processtyrning. Målkostnads- och kaizenkalkylering. Benchmarking. Budgetlöst företagande. Economic Value Added (EVA™) Strategisk kostnadsanalys. Throughput Accounting. Open-Book-Accounting. Functional Analysis. Life-Cycle Costing. Activity-Based Costing. Balanced Scorecard.")

5

Varför förändras ekonomistyrningen?

Miljöförändringar Anpassning till förändringar Teknisk utveckling Ökad konkurrens Globalisering av marknader Kortare produktlivscykler Nya CSF Avreglering Nya efterfrågemönster Miljöarbete/-reglering Privatisering Ny teknik Kundfokus Kvalitetsfokus Strategiska allianser Nya filosofier Kompetensfokus Medarbetarskap m fl anpassningar Ekonomistyrning i förändring

6

Disposition Finansiella och icke-finansiella prestationsmått - Kap 22

Balanserat styrkort - Kap 23 Intellektuellt kapital – Kap 23 Processtyrning – Kap 24 (Benchmarking – Kap 25) (Målkostnadskalkylering – kap 27)

(Målkostnadskalkylering – kap 27)")

7

Kap. 22-23 Prestationsmätning

Inledning Icke-finansiella prestationsmått Balanserat styrkort Intellektuellt kapital

8

Syften med prestationsmätning/-mått

Strategiimplementering Att skapa förutsättningar för att kunna följa den löpande verksamheten och säkerställa att den leder till att uppställda mål nås Att ge information om hur den kortsiktiga verksamheten passar in i långsiktiga planer och bidrar till att uppfylla långsiktiga mål Att utgöra ett kommunikationsmedel Att utgöra ett medel för att motivera ansvariga och medarbetare

9

Syften med prestationsmätning/-mått

Att ge signaler om avvikelser från planer och förväntningar Att ge information om vad intressenter anser om företagets verksamhet/prestationer Att ge underlag för olika slag av jämförelser Att ge information om effekterna av olika slag av åtgärder Att ge vägledning vid fördelning av belöningar Att ge underlag vid beslutsfattande Att skapa förutsättningar för att kunna identifiera strategiska möjligheter och för att kunna bibehålla och förstärka konkurrensfördelar Att ge signaler om förändringar i företagets omvärld Att ge företagets intressenter information om företagets utveckling och planer för framtiden

10

Två slag av prestationsmått

Finansiella prestationsmått, t ex: Räntabilitet på eget kapital Räntabilitet på totalt kapital Räntabilitet på sysselsatt kapital Aktieavkastning Economic Value Added (EVA™) Resultat Försäljning Kostnader Icke-finansiella prestationsmått, relaterade till t ex: Kunder Personal Tid Produktivitet Kvalitet Miljö Leverantörer Samhälle

Resultat. Försäljning. Kostnader. Icke-finansiella prestationsmått, relaterade till t ex: Kunder. Personal. Tid. Produktivitet. Kvalitet. Miljö. Leverantörer. Samhälle.")

11

Större fokus på icke-finansiella prestationsmått

Finansiella prestationsmått (exempel på kritik, se vidare kapitel 22): Fokuserar alltför starkt på redan inträffade händelser Ger lite information om vad som skapar framtida värde Ger lite information om hur strategiska målsättningar ska kunna uppnås Fångar inte upp aspekter på viktiga konkurrensmedel, t ex kundtillfredsställelse, kvalitet och tid Är ofta svåra att förstå för företagets medarbetare och att kunna relatera till sitt eget arbete

: Fokuserar alltför starkt på redan inträffade händelser. Ger lite information om vad som skapar framtida värde. Ger lite information om hur strategiska målsättningar ska kunna uppnås. Fångar inte upp aspekter på viktiga konkurrensmedel, t ex kundtillfredsställelse, kvalitet och tid. Är ofta svåra att förstå för företagets medarbetare och att kunna relatera till sitt eget arbete.")

12

Intäkter – Kostnader Kapital Kapital Intäkter Kostnader ? ? ? ? ? ? ? Korta ledtider Nöjda kunder Hög kvalitet Hög produktivitet Lojala kunder ? ? Nöjda kunder ? Nöjda medarbetare Nöjda medarbetare

13

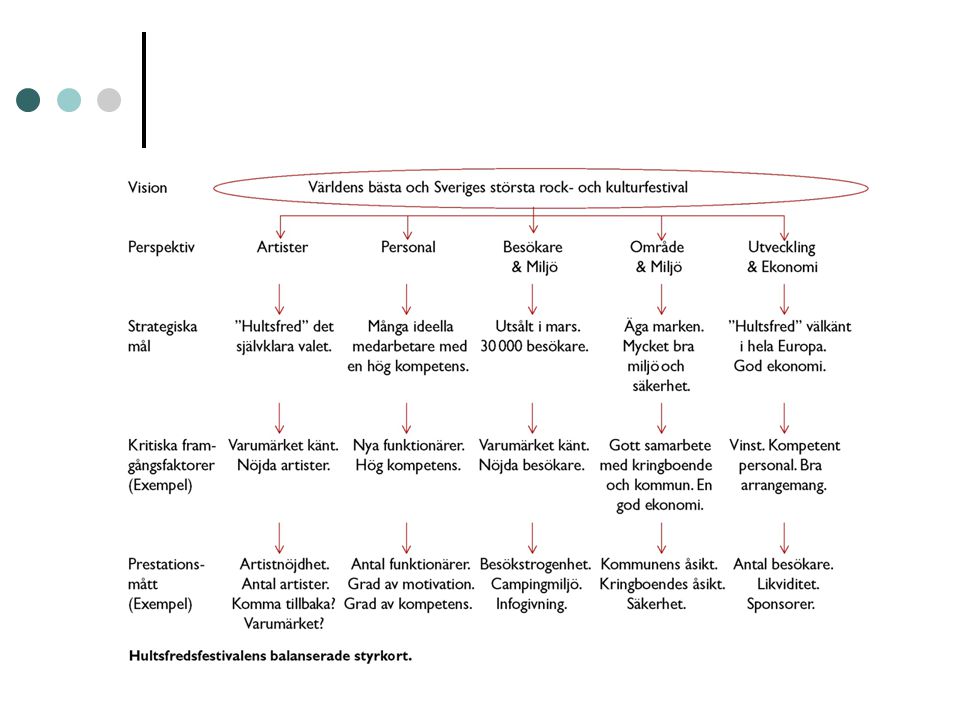

Det balanserade styrkortet

Upphovsmän: Robert Kaplan & David Norton Den traditionella ansatsen (fokus på finansiella prestationsmått för styrning) för prestationsmätning är inte tillräcklig i dagens företagsmiljö (se tidigare kritik) Ett amerikanskt samarbetsprojekt med deltagare från konsult-, företags- och universitetsvärlden Det balanserade styrkortet Ett sätt att skapa förutsättningar för en ekonomistyrning med en tydlig och medveten strategisk inriktning En metodik för/en samling idéer om hur företagets vision och strategi kan sammanlänkas med den kortsiktiga operativa verksamheten Fokus på prestationsdrivare, d v s vad som ”skapar” (framtida) finansiella utfall Det balanserade styrkortet kan sägas finnas i två ”originalversioner” och två ”svenska versioner”

för prestationsmätning är inte tillräcklig i dagens företagsmiljö (se tidigare kritik) Ett amerikanskt samarbetsprojekt med deltagare från konsult-, företags- och universitetsvärlden. Det balanserade styrkortet. Ett sätt att skapa förutsättningar för en ekonomistyrning med en tydlig och medveten strategisk inriktning. En metodik för/en samling idéer om hur företagets vision och strategi kan sammanlänkas med den kortsiktiga operativa verksamheten. Fokus på prestationsdrivare, d v s vad som skapar (framtida) finansiella utfall. Det balanserade styrkortet kan sägas finnas i två originalversioner och två svenska versioner")

14

Det balanserade styrkortets (Version 1)

")

15

Orsak-verkansamband Hur ska relevanta mål (och mått) väljas?

Synsätt = Företagets strategi ses som en uppsättning hypoteser om orsak och verkan Målen ska länkas samman i orsak-verkankedjor… …som i slutänden leder till uppfyllandet av finansiellt/-a mål Om A inträffar leder det till B Om B inträffar leder det till C Om C inträffar leder det till D Om D inträffar leder det till E

17

Det balanserade styrkortet (Version 2)

Klargör logiken bakom strategin (affärslogiken) och därmed hur företaget avser att skapa värde Strategikarta Klargör utfallet av strategin i finansiella termer Klargör vad företaget erbjuder kunderna (värdeerbjudandet) Klargör hur företaget ska nå ovanstående Klargör för de immateriella tillgångarna och deras relation till strategin

och därmed hur företaget avser att skapa värde. Strategikarta. Klargör utfallet av strategin. i finansiella termer. Klargör vad företaget erbjuder. kunderna (värdeerbjudandet) Klargör hur företaget ska nå. ovanstående. Klargör för de immateriella. tillgångarna och deras relation. till strategin.")

18

Strategikarta med strategiska teman

Strategiska teman = De vägar företaget valt för att nå sina strategiska målsättningar = Strategins byggstenar Strategiska teman fokuserar på de interna processer som påverkar utfallet avseende strävanden i kundperspektivet och det finansiella perspektivet. Interna processer = Ledande indikatorer alt. drivare av kund- och finansiella mål Pilarna i figuren anger orsak-verkansamband

19

Strategikarta, balanserat styrkort och handlingsplan

Anger hur målen ska uppnås och vad det planeras att kosta Orsak-verkankedja och det strategiska temat ”Intern produktutveckling” (se föregående figur)

")

20

Intellektuellt kapital

Bakgrund Lagar och rekommendationer bestämmer hur företagets externa redovisning ska utformas Ex: Vilka poster som fås tas upp som tillgångar (och hur de ska värderas) Ståndpunkt i debatten: Företagets redovisning visar inte företagets värde eftersom många slag av tillgångar ej fås tas med i balansräkningen = Dolda tillgångar, immateriellt kapital, dolt kapital,meta-värden, intellektuellt kapital kapital etc.

Ståndpunkt i debatten: Företagets redovisning visar inte företagets värde eftersom många slag av tillgångar ej fås tas med i balansräkningen. = Dolda tillgångar, immateriellt kapital, dolt kapital,meta-värden, intellektuellt kapital kapital etc.")

21

Intellektuellt kapital

Ex: utbildning, medarbetares skicklighet, produktutveckling, uppbyggda kundrelationer, databaser, manualer, org.struktur Följd: En skillnad mellan företagets redovisade värde och aktiemarknadens värdering av företaget Antal aktier x Aktiekursen = Marknadsvärde Tillgångar – Skulder = Redovisat värde Marknadsvärde > Redovisat värde Marknadsvärde < Redovisat värde Gjorda investeringar var ej lönsamma/”Förstört” aktiekapital

22

Intellektuellt kapital

Är förekomsten av intellektuellt kapital ett problem? Två ståndpunkter om hur redovisningen bör utvecklas: Redovisningen bör ändras så att investeringar relaterade till bl a utbildning bör tillåtas att tas upp i balansräkningen med argumentet att redovisningen då bättre speglar företagets värde. Särskilt aktiemarknaden anses ha nytta av sådan information. Redovisningen bör tillsvidare ha samma form och innehåll med argumentet att redovisningen annars skulle bli alltför manipulerbar med följd att förtroendet för redovisningen skulle komma att minska. (Jämförbarhetsproblem) (Det saknas tillförlitliga metoder för värdering, d v s ett försiktighetsskäl.) (Om investeringen har ett värde kommer det att visa sig i resultaträkningen/kassaflödesanalysen.)

(Det saknas tillförlitliga metoder för värdering, d v s ett försiktighetsskäl.) (Om investeringen har ett värde kommer det att visa sig i resultaträkningen/kassaflödesanalysen.)")

23

Intellektuellt kapital

Perspektivet i ekonomistyrningen: Ekonomistyrningen styrs ej av lagar och rekommendationer Den mest kända ansatsen för arbete med ”dolda tillgångar” kallas Intellektuellt kapital Förknippas med Leif Edvinsson, Skandia Karl-Erik Sveiby, ”Den osynliga balansräkningen”, ”Return on Communications”.

24

Intellektuellt kapital

Marknadsvärde – Redovisat värde = Intellektuellt kapital Intellektuellt kapital = Humankapital + Strukturkapital

25

Intellektuellt kapital

Fallet Skandia: Perspektiv: IC utgör basen för företagets framtida värde/förmågan att skapa resultat Systematisk styrning och rapportering av IC krävs Arbetssätt som i det balanserade styrkortet (med undantag)

")

26

Kap. 24 Processtyrning

27

Processtyrning En metodik/ansats för förbättringsarbete

Förbättringar ska ske ur ett kundperspektiv Kundvärde i fokus Processtyrning är en metodik för att förbättra företagets processer och aktiviteter i syfte att höja kundvärden ”Vårda” (kund-)värdeskapande arbete Reducera/minimera icke-värdeskapande arbete OBS! Ej eftersträvansvärt att minimera t ex kostnader och tider. Kostnadsnivå och tidsåtgång som ”maximerar” kundvärde eftersträvas Processtyrning vs. ”osthyvelmetod”

värdeskapande arbete. Reducera/minimera icke-värdeskapande arbete. OBS! Ej eftersträvansvärt att minimera t ex kostnader och tider. Kostnadsnivå och tidsåtgång som maximerar kundvärde eftersträvas. Processtyrning vs. osthyvelmetod")

28

Processtyrning Synsätt

Företaget ses som att det är uppbyggt av processer, t ex: Inköpsprocessen, produktionsprocessen, försäljningsprocessen etc. En process är en uppsättning aktiviteter som utförs i syfte att skapa kundvärde och har en bestämd start- och slutaktivitet Processer består av aktiviteter, t ex: Inköpsprocessen: Kontakta leverantörer, granska leverantörserbjudanden, pris- och leverantörsförhandling, skriva kundavtal Försäljningsprocessen: Kundförfrågningar, kontakta kunder, varudemonstration, lämna offerter, skriva kundavtal

29

Processtyrning Kategorier av processer

Operativa processer, Stödprocesser, Ledningsprocesser Hierarkisk processkategorisering:

30

Processtyrning Varför processtyrning?

Ny intern och extern företagsmiljö - Kundfokus ett grundkrav Traditionella organisationsformer är förändringströga och oflexibla (byråkratiska) Var finns kunden? (organisationsschema) Risk för specialistkultur med revirbeteende och bristande förståelse och intresse för andra arbete Verksamheten behöver brytas ned i mindre delar för att vara analyserbar Ändamålsenligt att göra det i termer av processer och aktiviteter

Var finns kunden (organisationsschema) Risk för specialistkultur med revirbeteende och bristande förståelse och intresse för andra arbete. Verksamheten behöver brytas ned i mindre delar för att vara analyserbar. Ändamålsenligt att göra det i termer av processer och aktiviteter.")

31

Kundförvärv – Kunduppoffring = Kundvärde

Processtyrning Kundvärde Kundförvärv – Kunduppoffring = Kundvärde Kundförvärv är vad en kund erhåller vid anskaffning av en vara eller tjänst Kunduppoffring är vad en kund lämnar ifrån sig och åtar sig vid anskaffning av en vara eller tjänst

33

Processtyrning Kategorier av aktiviteter

Värdeskapande aktiviteter är aktiviteter som skapar kundvärde. Värderas positivt. Icke-värdeskapande aktiviteter är aktiviteter som inte skapar kundvärde. Värderas negativt då de inte adderar kundvärde, endast kostnader. Kan reduceras/elimineras utan att de påverkar kundernas värdering. Verksamhetsskapande aktiviteter Negativa aktiviteter: Dubbleringsaktiviteter Korrigeringsaktiviteter

34

Processtyrning Värdeskapande aktiviteter Sätta samman av komponenter

Bearbetning av produkter Demonstration av produkter Paketering av varor Ta emot gäster Informera om menyn Laga mat väl Servera Icke-värdeskapande aktiviteter Reparation av utrustning Omställning av maskiner Förflyttning av varor Kassering av varor Märka om varor Ta emot kundklagomål Inmatning i dator Bokföring Beställa material

35

Processtyrning Förbättring av processer och aktiviteter

Eliminera eller reducera icke-värdeskapande aktiviteter Förbättra processer och aktiviteter Processer/aktiviteter för vilka det finns en känd förbättringspotential Processer/aktiviteter var resursförbrukning är betydande Processer/aktiviteter som nyligen omstrukturerats eller tillkommit Processer/aktiviteter där risken för felaktigheter och misstag är stor Processer/aktiviteter som är byråkratiska och komplexa Standardisera processer och aktiviteter

36

Processtyrning Kunskap om bakomliggande faktorer

Vad bestämmer aktivitetsutfallet, t ex i termer av tidsåtgång, kostnader, kvalitet och produktivitet Nödvändigt identifiera ”bestämmande” faktorer Exempel AJK sid 476

37

Processtyrning Två ansatser för förbättringsarbete Kaizen

Ständiga förbättringar Förbättringar en del av vardagen Förbättringar i små steg Över tiden blir många små förändringar stora förändring Business Process Reengineering (BPR) ”…ett fundamentalt nytänkande och radikalt omstrukturerande av affärsprocesser för att uppnå dramatiska och samtida förbättringar i kritiska resultatfaktorer, såsom kostnader, kvalitet, service och hastighet.” ”Hammer & Champy (1993)

…ett fundamentalt nytänkande och radikalt omstrukturerande av affärsprocesser för att uppnå dramatiska och samtida förbättringar i kritiska resultatfaktorer, såsom kostnader, kvalitet, service och hastighet. Hammer & Champy (1993)")

Liknande presentationer

>")