Ladda ner presentationen

Presentation laddar. Vänta.

1

Din pension? Gör en prognos

2

Den vanligaste pensionsfrågan: - Vad får jag per månad I pension?

Hur mycket kan jag räkna med att få i månaden i pension? Eftersom de flesta av oss kommer att vara pensionärer uppemot en femtedel av våra liv så kan det ju vara bra att grunna på vad du ska leva på då. Svaret får du om du lär dig att göra en prognos för hela din pension. Minpension.se är en pensionsportal för alla som tjänar in till sin pension i Sverige. Dina samlade siffror, för både den allmänna pensionen, avtals/tjänstepension och eventuellt privat sparande finns om du loggar in på Prognosverktyget är ett samarbete mellan staten och pensionsbolagen. Här finns dina personliga uppgifter på det du tjänat in till din pension. Det går också att göra olika prognoser för hur stor pensionen blir i framtiden. Minpension.se är ett oberoende samarbete mellan staten och pensionsbolagen. Det är gratis att använda Minpension.se. Du hittar Minpension.se på flera pensionsbolags internetkontor och på Pensionsmyndighetens webb.

3

Vad får jag i månaden? Kolla på minpension.se

Minpension.se är pensionsportalen för alla som tjänar in till pension i Sverige. På Minpension.se kan du se hela din pension. Det är gratis att använda Minpension.se. Minpension.se är ett oberoende samarbete mellan staten och pensionsbolagen. Du hittar Minpension.se på flera pensionsbolags internetkontor och på Pensionsmyndighetens webb. Minpension är ett samarbete mellan staten och de bolag som hanterar pensioner. Syftet med tjänsten är att samla all information på ett och samma ställe. Den vanligaste frågan om pensioner är ju, Hur mycket blir det? Det är gratis att använda Minpension.se. Det går att logga in direkt via minpension.se eller via pensionsbolagens internetkontor och från Pensionsmyndighetens webbplats. Det finns även några stora arbetsgivare som har minpension.se tillgängligt via intranätet.

5

I de olika flikarna högst uppe på sidan finns de olika delarna i pensionspyramiden. Här redovisas just dina innehav, vad du har för tillgångar just nu. Så här ser din allmänna pension ut. På dina egna sidor ser du också vilka fonder du har i premiepensionen.

6

Under den här fliken visas din tjänstepension

Under den här fliken visas din tjänstepension. Här redovisas vilket bolag som förvaltar din pension. Om du har ett ITP2-avtal har du en förmånsbestämd pension. Där kommer pensionen att betalas ut som en andel av den lön du har åren innan du går i pension. Eftersom de pengarna inte finns på något konto i ditt namn så redovisas de intjänade pengarna under rubriken Belopp. I ITP2-avtalet finns även en valbar del, ITP-K. De pengarna finns på ett konto och redovisas under rubriken Kapital. Om du har ett ITP1-avtal kommer du inte att ha någon förmånsbestämd ITP-pension. Din pension kommer att redovisas under Kapital. I det här exemplet finns även pension som tjänats in i ett annat avtal SAF-LO. Under rubriken Uttagsperiod redovisas när pensionen kommer att börja betalas ut om du inte själv hör av dig och bestämmer något annat. Det står också hur länge pengarna kommer att betalas ut.

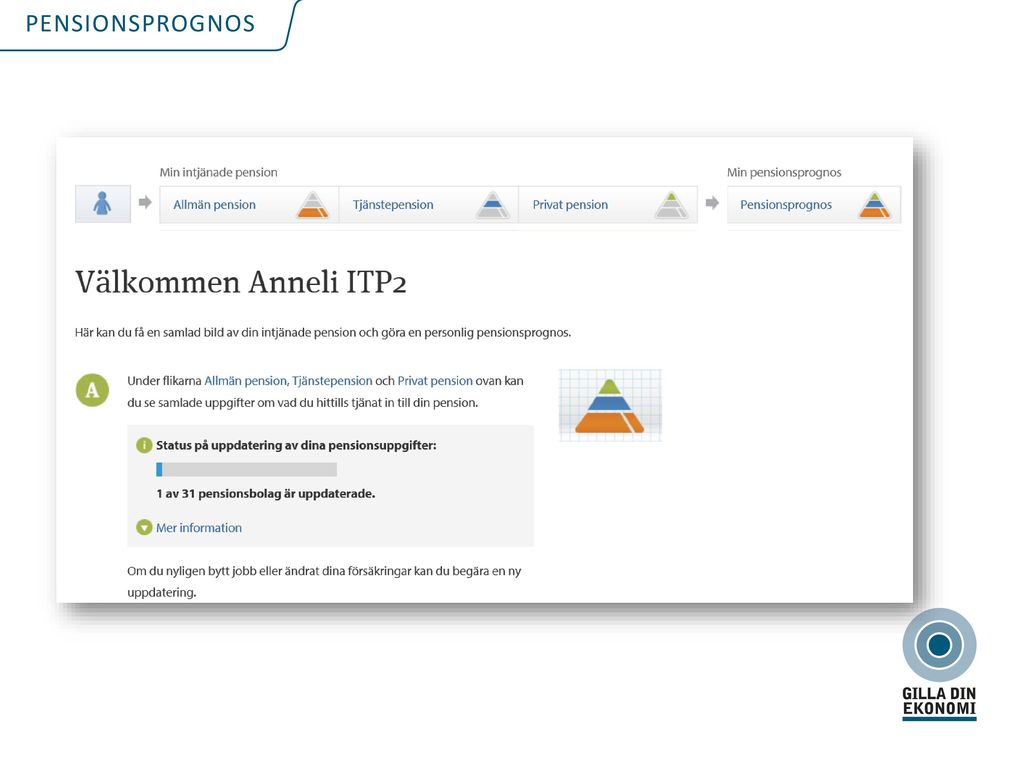

7

Innan du gör själva pensionsprognosen är det bra att stämma av att uppgifterna om dig stämmer. Du kan även behöva lägga in egen lön. Du kan på den här sidan också ändra tillfälliga löneförändringar. Men tänk på att verktyget enbart lägger in schablonvärden. Du kan ha ett avtal som ger din större premieinbetalningar om du t ex jobbar deltid och har små barn. Du bör inte använda deltidsverktyget om du närmar dig pension. Det är tänkt för den som har sänkt inkomst några år mitt i livet. I rutorna för löneutveckling och värdeutveckling är det viktigt att komma ihåg att siffrorna är reala, alltså efter inflation. Därför kan de kännas låga. Men det är standardiserade värden som försäkringsmatematikerna bedömer som rimliga. Under rubriken Hur planerar du att ta ut din pension? kan du själv ändra uttagstiderna för dina pensioner och se vilken effekt det får.

8

När prognosen redovisas görs det som en månadsinkomst, före skatt, för dina samlade pensioner. I basprognosen tas all pension ut från 65 års ålder. Här visas också uttagstiden för tjänstepensionerna om du inte ändrar något. Här framgår till exempel att en del av tjänstepensionen betalas ut i fem år, men sedan upphör. Då minskar den totala pensionen resten av livet. Den allmänna pensionen betalas alltid ut livsvarigt.

9

Det här är samma uppgifter som i diagrammet, fast redovisat i tabellform istället.

10

Här samlas tillgångarna

Minpension håller på att göra om sidorna. Den som vill kan redan nu se hur arbetet med de nya sidorna ser ut. Klicka på en rosa flik Beta, för att komma in på de sidorna. Här finns en tydligare översikt över vilket kapital du har tjänat in hittills till din pension och hur stor andel av pensionen de olika delarna utgör.

11

Jämför din pension med andras

Det går också att jämföra din pensionsprognos med andras. Underlaget är andra användare som registrerat sig på minpension.se. Här går det också att få tips på vad du kan göra om du till exempel är missnöjd med ditt utfall.

12

Normal lön ger ca 60 procent i kompesationsgrad

Minpension tar också sedan något år tillbaka fram rapporter över förväntade framtida pensioner. Underlaget bygger på närmare tre miljoner användare av tjänsten. Den här bilden visar kompensationsgraden, skillnaden mellan pension och slutlön, i olika avtalsområden för män och kvinnor födda på 50-talet och med en månadslönlön på kronor. Median av kompensationsgraden Födda Lön mellan 25’-30’

13

Vid högre löner (över 7,5 IBB) - Tjänstepension blir mycket viktigt

Det här är samma underlag men här är det män och kvinnor födda på 50-talet och med högre inkomster. Det stora skillnaden är tjänstepensionens andel av den totala pensionen. Median av kompensationsgraden Födda Lön mellan 50’-60’

14

Det är inte sista lönen som avgör…

Det går inte att säga vad pensionen blir bara utifrån lönenivån åren före pension. Både den allmänna pensionen och tjänstepensionerna får allt större inslag av premiebestämd pension. Där räknas alla år med i pensionsunderlaget. Färre intjänande år, lägre lön och år utan tjänstepension får effekt på slutpensionen.

15

Man behöver inte ha alla rätt

Bra för pensionen Tidig inträdesålder Ha tjänstepension Bra löneutveckling Jobba länge Bra värdeutveckling Sparutrymme Låga kostnader Mindre bra Sen inträdesålder Svart jobb Inte tjänstepension Sjukdom Arbetslöshet Sluta tidigt Dyrbar livsstil Vad som är en bra pension för just dig beror på en rad faktorer. Det behöver inte vara att få så hög pension som möjligt. Du kanske hellre nöjer dig med en lägre pension om du kan gå i pension något år tidigare. Du kanske inte kommer att ha så stora kostnader som pensionär och då behöver du kanske inte heller ha så hög pension. Å andra sidan kan du behöva jobba lite längre, eller spara mer om du kommer att ha höga fasta kostnader när du blir pensionär.

16

Vad ska jag tänka på innan jag tar ut min pension?

När ska jag börja ta ut pengarna Ska jag ta ut allt med en gång Ska jag jobba samtidigt Kan jag få bostadstillägg Behöver jag ha familjeskydd Vad blir skatten Hur gör jag På minpension.se gör vi inte bara prognoser. Du kan få tips och hjälp med praktiska råd när du börjar planera din pension. Du kan också lyssna på vår pensionspodd som vänder sig till dig som är mitt i livet.

Liknande presentationer