Ladda ner presentationen

Presentation laddar. Vänta.

1

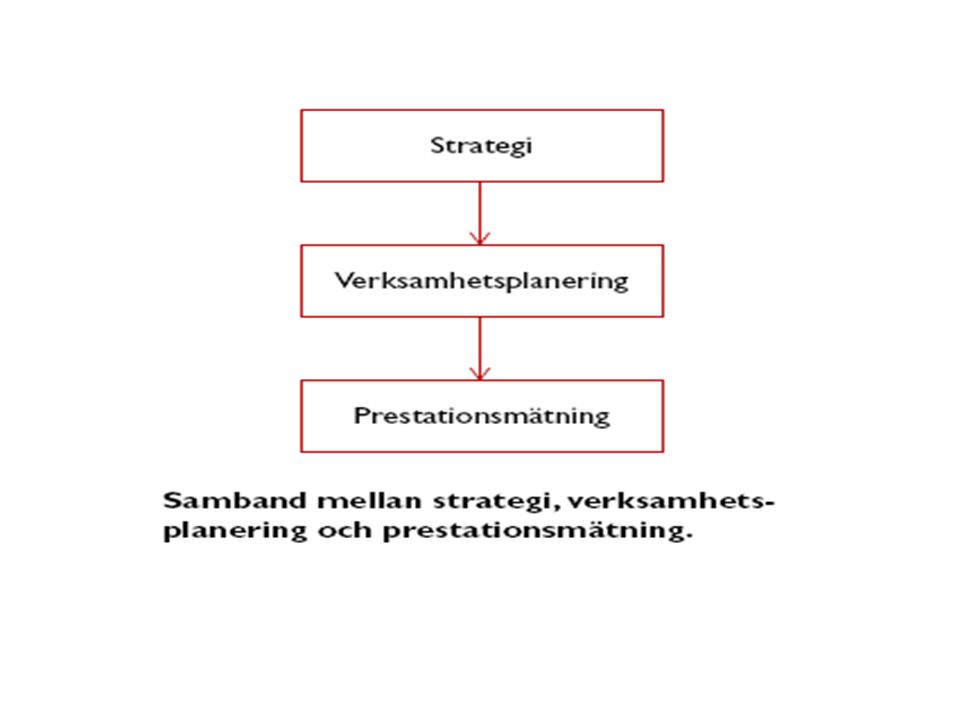

F10 Prestationsmätning Kalkylering och budgetering VT-2011

2

ÖVERGRIPANDE RAMVERK - STRATEGISK EKONOMISTYRNING

Levers of Control (Simons, 1995) Balancing control and learning is critical to managing the tension between efficiency and innovation

Balancing control and learning is critical to managing the tension between efficiency and innovation.")

3

Prestationsmätning Prestationsmått Vad som har eller ska åstadkommas

Mäter olika aspekter på prestationen Prestationsmått Nyckeltal, mätetal, styrtal, styrmått (KPI)

")

4

● Analysen utifrån affärsstrategi – hur företag konkurrerar och positionerar sig vis-à-vis konkurrenter ● Fyra nyckelbegrepp: kärnvärden, risker som ska undvikas, Kritiska Prestations Indikatorer KPI (nyckeltal, mätetal, styrtal och styrmått) och strategisk osäkerhet ● 4 styrmodeller: värderings-, interaktiva, gränsskapande jämte diagnostiska styrmodellen ● Intern kontroll

och strategisk osäkerhet. ● 4 styrmodeller: värderings-, interaktiva, gränsskapande jämte diagnostiska styrmodellen. ● Intern kontroll.")

5

● 4 styrmodellerna skapar motverkande krafter, positiva och begränsande, för effektiv strategiimplementering ● Värderings- och interaktiva styrmodellerna skapar positiva och inspirerande krafter (Yang) ● Gränsskapande- och diagnostiska styrmodellerna skapar begränsningar och hålla sig inom givna ramar (Yin)

● Gränsskapande- och diagnostiska styrmodellerna skapar begränsningar och hålla sig inom givna ramar (Yin)")

6

Värderings styrmodellen

• Inbegriper företagets normer och värderingar • Inspirerar och vägleder vid sökandet efter nya möjligheter och uppnå företagets mål • Hur företaget skapar värde, vilka prestationer företaget strävar efter, hantering av externa och interna relationer

7

Gränsskapande styrmodellen

• Beskriver accepterade områden för aktiviteter • Begränsar handlingsutrymmet för anställda • Sätter gränser för vad som är acceptabelt i syfte att undvika risker • Vilka regler som gäller

8

Diagnostiska styrmodellen

• Uppfyller företaget satta mål? • Samordnar och övervakar implementeringen av formulerad strategi, kommunicerar planer och mål • Mäter utfallet av verksamheten • Kritiska framgångsfaktorer

9

Interaktiva styrmodellen

• Fokuserar strategisk osäkerhet – undvik att bli överraskad av exempelvis förändringar i konjunkturen, nya teknologier, nya kundbehov • Stimulerar sökande och lärande, utveckling av nya strategier • Söker nya möjligheter genom att exempelvis bevaka omvärlden och utvärdera trender – marknadsundersökningar och konkurrensanalys

10

Finansiell och icke-finansiell information

Prestation Vad som har eller ska åstadkommas Prestationsmätning Mäter olika aspekter på prestationen Prestationsmått Nyckeltal, mätetal, styrtal, styrmått (KPI) Finansiella och icke-finansiella prestationsmått Finansiell och icke-finansiell information

Finansiella och icke-finansiella prestationsmått. Finansiell och icke-finansiell information.")

11

Syften med prestationsmätning Strategiimplementering

Riktlinjer för prestationsmätning Riktlinjer (ändamålsenliga) Prestationsmått Finans, kunder, personal, tid Modeller för prestationsmätning Balanserade styrkortet, Intellektuellt kapital

Prestationsmått. Finans, kunder, personal, tid. Modeller för prestationsmätning. Balanserade styrkortet, Intellektuellt kapital.")

12

Riktlinjer för prestationsmätning

Möjlighet att relatera till företagets strategi Mål skall finnas för prestationer Prestationsmål skall vara motiverande Prestationsmått skall vara begripliga Påverkbarhet för prestationer som mäts Kunskap om hur prestationer kan påverkas Information om utfall till personal

13

VILKA PRESTATIONSMÅTT ÄR VIKTIGAST I PRAKTIKEN? (se sid 606)

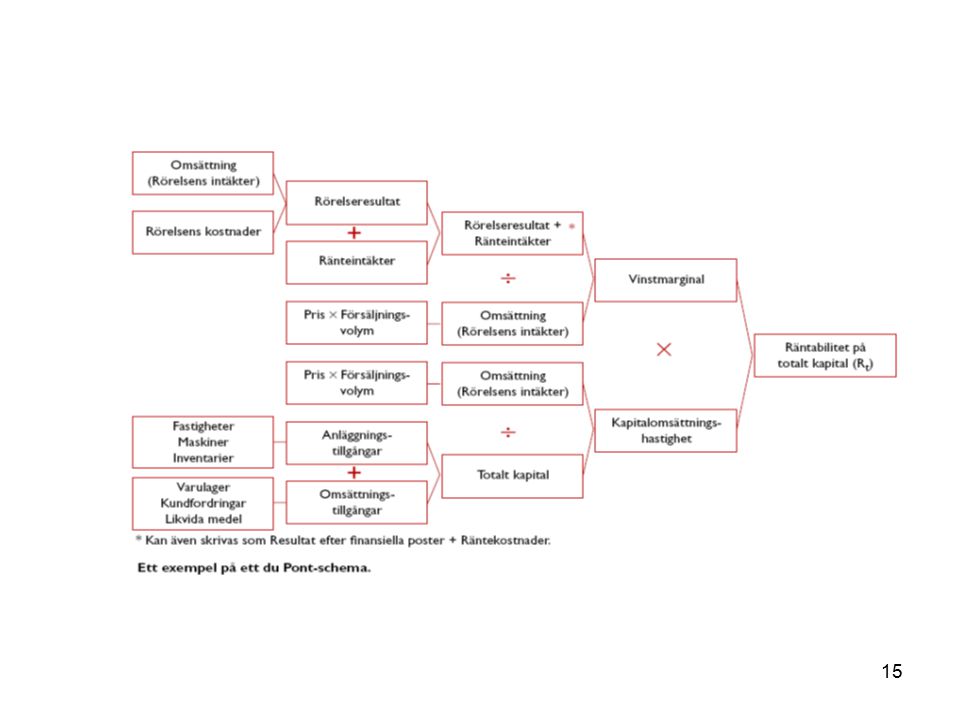

OMRÅDEN FÖR PRESTATIONSMÄTNING GRAD AV VIKTIGHET LÖNSAMHET (FINANSIELLA) 6,2 (7) KOSTNADSEFFEKTIVITET 5,5 FÖRSÄLJNINGENS FÖRDELNING 4,9 KVALITET (INTERNA VERKSAMHET) 4,9 PRODUKTIVITET 4,8 LEVERANSSÄKERHET (RELATION TILL OMVÄRLDEN) 4,6 MARKNADSPOSITION 4,6 KUNDTILLFREDSSTÄLLELSE 4,5 MEDARBETARTILLFREDSTÄLLELSE (INTERNA VERKSAMHET) 3,6 PRODUKTUTVECKLING 3,5 KOMPETENS 3,5 MILJÖ ,4 AKTIEÄGARVÄRDE 3,4 PROCESSUTVECKLING/TEKNOLOGISK NIVÅ 3,3 (Källa: Kald och Nilsson, 2000)

6,2 (7) KOSTNADSEFFEKTIVITET 5,5. FÖRSÄLJNINGENS FÖRDELNING 4,9. KVALITET (INTERNA VERKSAMHET) 4,9. PRODUKTIVITET 4,8. LEVERANSSÄKERHET (RELATION TILL OMVÄRLDEN) 4,6. MARKNADSPOSITION 4,6. KUNDTILLFREDSSTÄLLELSE 4,5. MEDARBETARTILLFREDSTÄLLELSE (INTERNA VERKSAMHET) 3,6. PRODUKTUTVECKLING 3,5. KOMPETENS 3,5. MILJÖ 3,4. AKTIEÄGARVÄRDE 3,4. PROCESSUTVECKLING/TEKNOLOGISK NIVÅ 3,3. (Källa: Kald och Nilsson, 2000)")

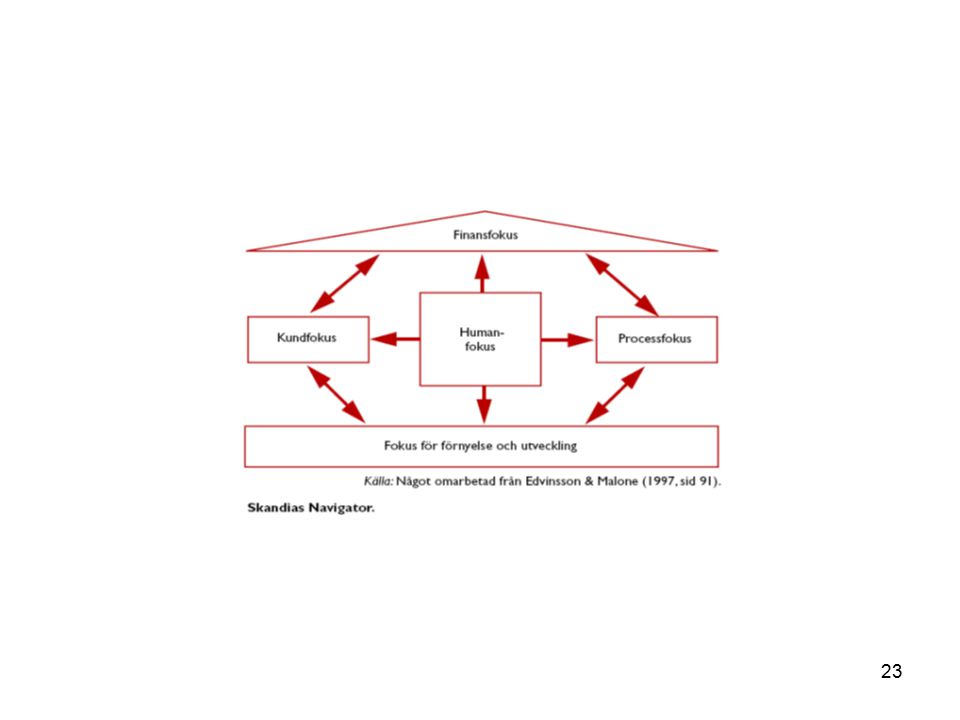

16

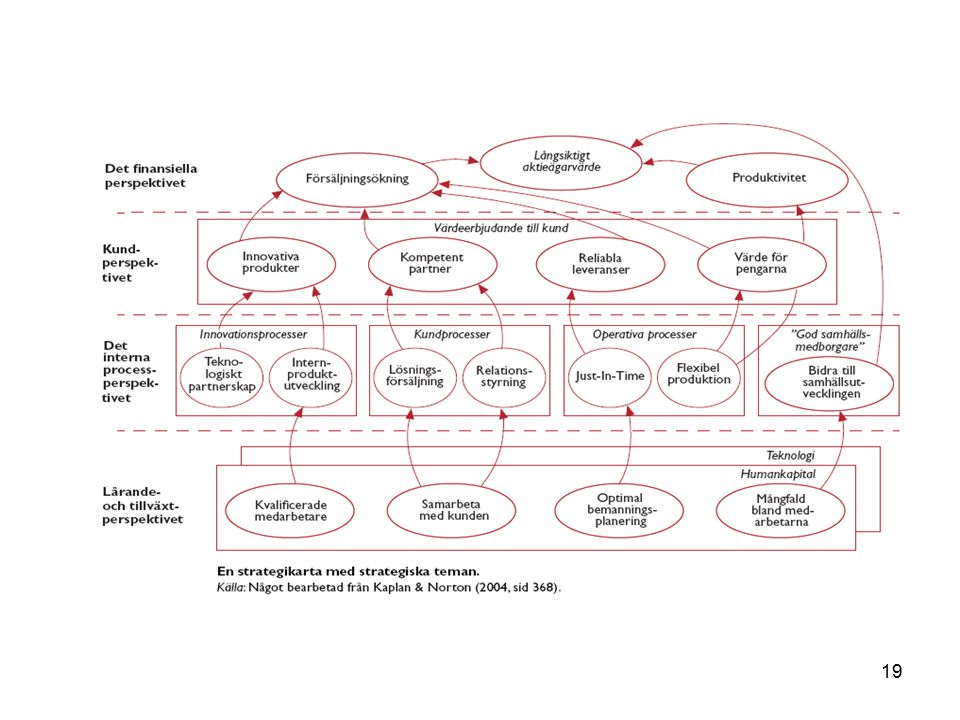

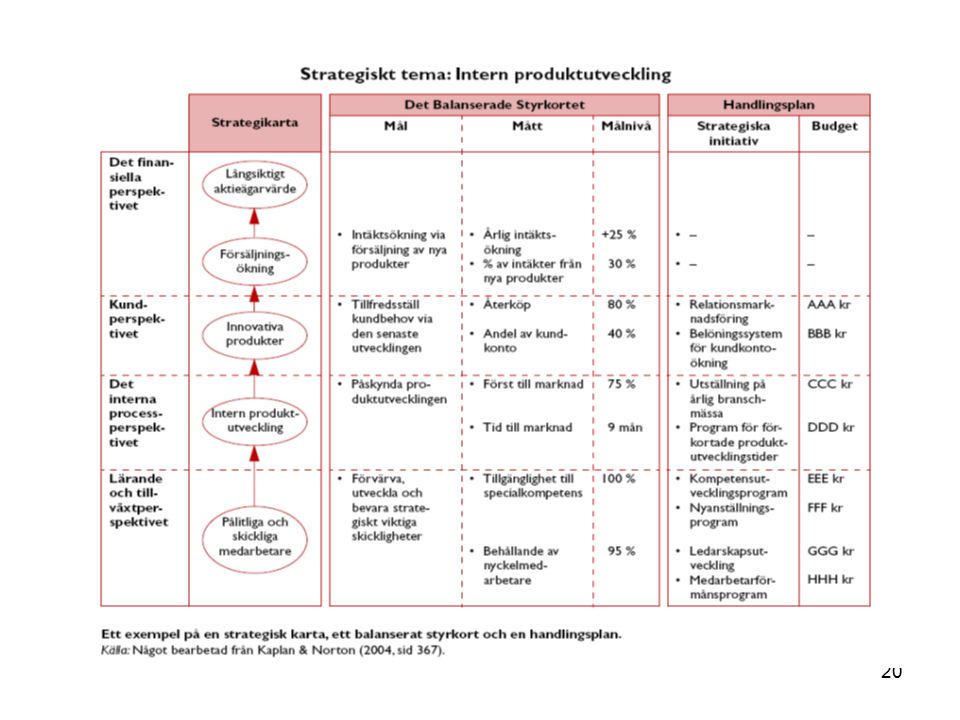

BSC En metod med hög ambitionsnivå

Det balanserade styrkortet - utifrån en vald strategi! Finansiellt perspektiv Internt perspektiv Medarbetareperspektiv Kundperspektiv Lärande- och tillväxtperspektiv

17

Strategi, mål och lärande – kärnan i BSC

VISIONEN (1) KOMMUNIKATIONEN (2) PLANERINGEN (3) ÅTERKOPPLINGEN (4) BSC

KOMMUNIKATIONEN (2) PLANERINGEN. (3) ÅTERKOPPLINGEN (4) BSC.")

21

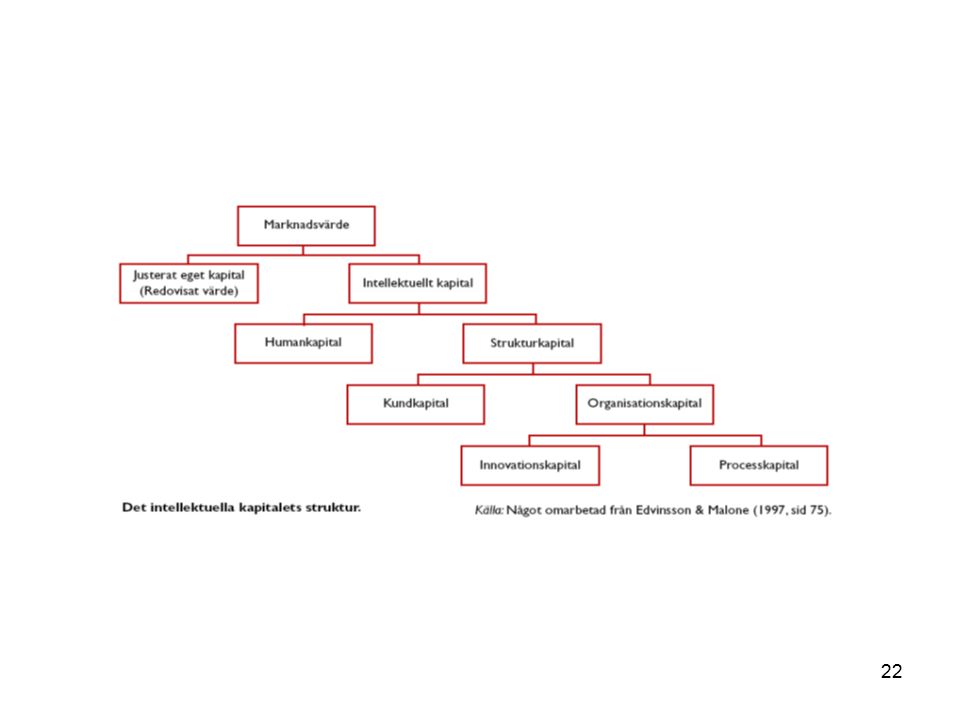

Ett synsätt snarare än en metod

Det intellektuella kapitalet (IC) När Du jämför företagets marknadsvärde med dess bokförda kapital! IC är en förutsättning förnyelse och utveckling - för förmågan att skapa finansiellt kapital

När Du jämför företagets marknadsvärde med dess bokförda kapital! IC är en förutsättning förnyelse och utveckling - för förmågan att skapa finansiellt kapital.")

24

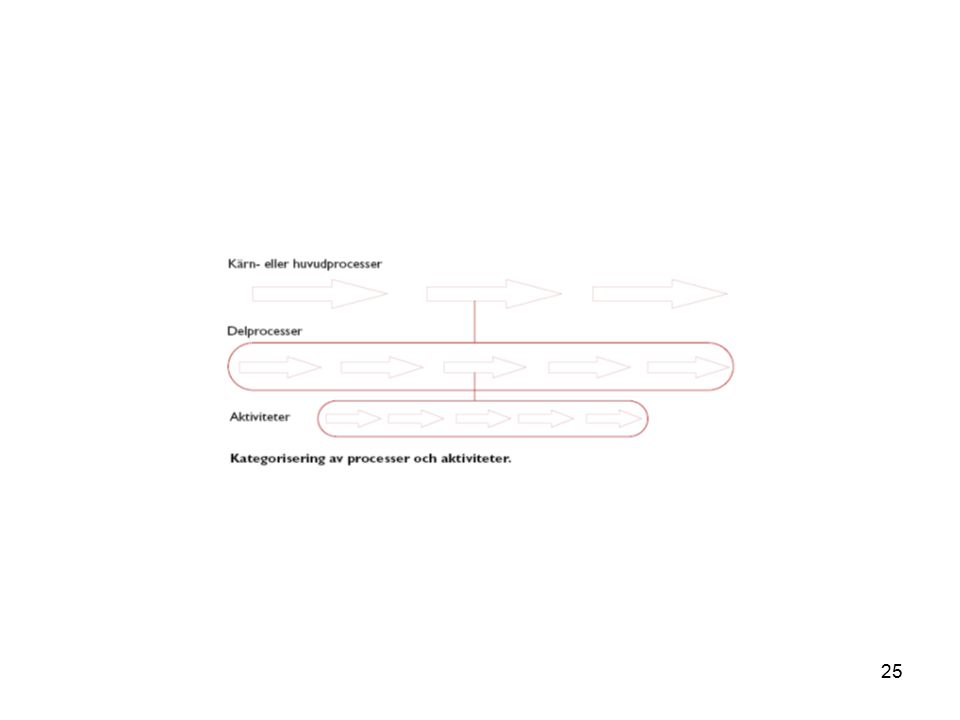

Utifrån värdekedjans PROCESSTYRNING processer och aktiviteter

Operativa, stöd- och ledningsprocesser Värdeskapande, positiva/negativa och primära aktiviteter ”Kaizen” – processer för ständiga, succesiva förbättringar ”BPR” Business Process Reengineering – processer för ”radical change”

26

JAPANSK EKONOMISTYRNING – två intressanta modeller

MÅLKOSTNADSKALKYL versus KAIZEN KALKYL

27

MÅLKOSTNAD ”Target costing”

Målkostnadskalkylering är en ekonomistyrningsprocess som innebär att man med utgångspunkt i givna marknads-, och /eller vinstmål undersöker samtliga tänkbara möjligheter till kostnadsreducering hos produkter som befinner sig under utveckling samtidigt som kvalitet, reliabilitet och andra kundkrav tillgodoses och säkerställs

28

Kaizen”kalkylering” för operativ effektivitet

Sker främst inom tillverkningsprocessen Fördelar – Nackdelar + Medverkan och engagemang ger MÅNGA fördelar - Eventuellt för mycket kostnadsfokusering på bekostnad av resurseffektivisering i andra processer Målkostnad Produkt/produktionsplanering Kaizen Tillverkning

29

Value engineering - VÄRDEANALYS

Metod/teknik att (1) studera och ifrågasätta de faktorer eller omständigheter som påverkar produktens framtida totalkostnad att (2) fastställa de arbetsmetoder för alla processer vilka leder till lägst totalkostnad.

studera och ifrågasätta de faktorer eller omständigheter som påverkar produktens framtida totalkostnad. att (2) fastställa de arbetsmetoder för alla processer vilka leder till lägst totalkostnad.")

Liknande presentationer

>")