Ladda ner presentationen

Presentation laddar. Vänta.

1

Pensionskunskap Linnéuniversitetet 2016-03-17 Alexander Neidert, Finansinspektionen

2

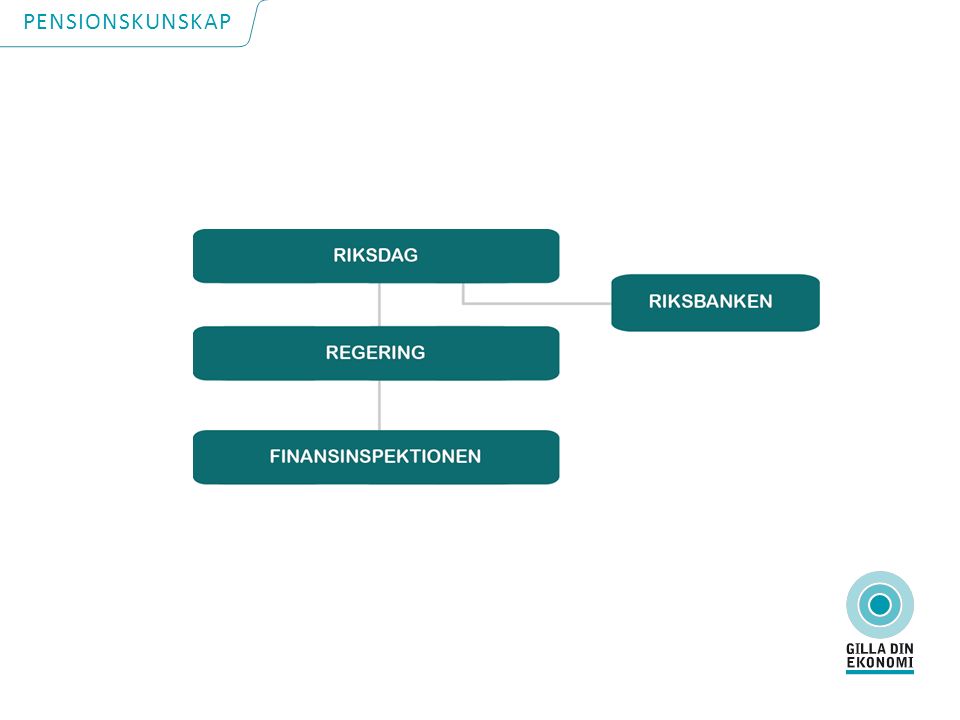

Vad vi gör här Finansinspektionen Privatekonomi Gilla Din Ekonomi PENSIONSKUNSKAP

4

”Bidra till ett stabilt finansiellt system som präglas av högt förtroende med väl fungerande marknader som tillgodoser hushållens och företagens behov av finansiella tjänster samtidigt som det finns ett högt skydd för konsumenter.” (Regleringsbrev för budgetåret 2015) PENSIONSKUNSKAP

PENSIONSKUNSKAP")

5

utfärda tillstånd utforma regler utöva tillsyn Finansinspektionen ska: PENSIONSKUNSKAP

6

FI och konsumentskyddet

7

”Stärka konsumenternas ställning på finansmarknaden genom finansiell folkbildning.” (Regleringsbrev för budgetåret 2015) PENSIONSKUNSKAP

PENSIONSKUNSKAP")

8

Gilla Din Ekonomi (GDE ) Nationellt nätverk Privat och offentlig verksamhet Ingen försäljning – bara fakta! PENSIONSKUNSKAP

9

Pensionskunskap Eva Adolphson, Alecta

10

Vad är pension? Hur byggs pensionssystem? PENSIONSKUNSKAP

11

Två olika sätt att finansiera pensionssystem Fördelningssystem Premiereservsystem/Fonderat system PENSIONSKUNSKAP

12

Pension kan komma från flera håll PENSIONSKUNSKAP

13

Lite om begreppsförvirring PENSIONSKUNSKAP Vanliga synonymer: Allmän pension – Lagstadgad pension Tjänstepension – Avtalspension Pension – Försäkring – Försäkring mot de ekonomiska följderna av långt liv Pensionsinbetalning – Premie – Avgift Premiebestämd pension – Avgiftsbestämd pension Särskild uppmärksamhet krävs när ordet avgift används. Det kan vara en pensionsinbetalning som görs för en medarbetare. Men det kan också vara en minuspost som minskar pensionen d.v.s. den betalning som pensionsbranschens aktörer tar ut för sin hantering av den enskildes pension.

14

Förmånsbestämd pension Pensionens storlek är bestämd på förhand. Storleken på pensionen baseras i tjänstepensionerna på slutlönen eller på ett genomsnitt av de sista årens löner. Storleken på pensionen beror också på antalet arbetsår. Hur stor inbetalning (d.v.s. premie/avgift) som ska göras är på förhand okänd. Premiebestämd pension (även kallad avgiftsbestämd pension) Inbetalningens (d.v.s. premiens/avgiftens) storlek är bestämd på förhand som en viss procentsats på lönen. Pensionens storlek är på förhand okänd och beror sedan på hur mycket pengar (premier/avgifter) som betalats in, vilken avkastning man fått på pensionspengarna samt vilka avgifter (alltså det pris) pensionsaktörerna tar ut. PENSIONSKUNSKAP

som ska göras är på förhand okänd. Premiebestämd pension (även kallad avgiftsbestämd pension) Inbetalningens (d.v.s. premiens/avgiftens) storlek är bestämd på förhand som en viss procentsats på lönen. Pensionens storlek är på förhand okänd och beror sedan på hur mycket pengar (premier/avgifter) som betalats in, vilken avkastning man fått på pensionspengarna samt vilka avgifter (alltså det pris) pensionsaktörerna tar ut. PENSIONSKUNSKAP.")

15

Tjänstepensionens storlek PENSIONSKUNSKAP

16

Försäkringar enligt kollektivavtal Kollektivavtal ger tjänstepension och ekonomiskt skydd vid dödsfall, arbetsskada, sjukskrivning/sjukersättning och arbetslöshet. Det är ett helt försäkringspaket som kompletterar det som gäller enligt lag. Tjänstepension Tjänstegruppliv Trygghetsförsäkring vid arbetsskada Sjukförsäkring PENSIONSKUNSKAP

17

Avtalsslutande parter – Pensioner och försäkringar Arbetsgivar- organisationer Arbetstagar- organisationer Privattjänstemän - ITP 1 och ITP 2 Svenskt NäringslivPTK Privatanställda arbetare – Avtalspension SAF-LO Svenskt NäringslivLO Statligt anställda – PA-03, PA- 16 ArbetsgivarverketOFR, SEKO. SACO-S Kommun- och landstingsanställda – KAP-KL och AKAP-KL Sveriges Kommuner och Landsting och Pacta OFR, Akademikeralliansen. Kommunal, Lärarnas samverkansråd PENSIONSKUNSKAP

18

Allmän pension Kristina Kamp, Min Pension

19

Eventuell privat pension Tjänstepension Allmän pension Inkomstpension Premiepension ALLMÄN PENSION

20

Födda 1954: Inkomstpension Premiepension Födda 1937 Tilläggspension Födda 1938-1953 Tilläggspension Inkomstpension Premiepension Garantipension Den allmänna pensionen ALLMÄN PENSION

21

Garantipensionen fyller ut ALLMÄN PENSION (kronor per månad 2016)

")

22

Vad ger rätt till allmän pension? Lön Sjukpenning Föräldrapenning Arbetslöshets- ersättning Sjuk- eller aktivitetsersättning Aktivitetsstöd Barnår Studier Plikttjänstgöring Du väljer fonder för din premiepension Staten förvaltar din inkomstpension 18,5 % 2,5 % 16 % 7,5 inkomstbasbelopp 2016 = 444 750 kronor/är = 37 063 kronor/månad ALLMÄN PENSION

23

Barnår – ger extra pensionsrätt för barn under fyra år Kan motsvara 500 kronor i månaden i pension Studier – studiebidraget för högskolestudier ger pensionsrätt Dock betydligt mindre för arbete ALLMÄN PENSION Barnår och studier

24

Alla år räknas och vi lever längre ALLMÄN PENSION

25

65 år är en viktig ålder Upphör vid 65 år A-kassa Sjukersättning Inbetalning till många tjänstepensioner Lägsta åldersgräns 65 år Garantipension Bostadstillägg Äldreförsörjningsstöd ALLMÄN PENSION

26

Premiepensionen Pengar placeras i fonder - går att välja själv var pengarna ska placeras. Finns över 800 fonder att välja på. Rabatterade avgifter Går att byta utan att utlösa skatt ALLMÄN PENSION

27

AP7Såfa – om du inte väljer alls ALLMÄN PENSION

28

Ge bort premiepensionen Bara till make/maka Görs i förskott Bytt är bytt ”Kostar” 8 procent ALLMÄN PENSION

29

Orange kuvertet ALLMÄN PENSION

30

Att ansöka om allmän pension Alla måste ansöka Ansök 2-3 månader innan Ansök via e-legitimation ALLMÄN PENSION

31

Uttag av allmän pension Inkomstpension/tilläggspension samt premiepension: -tidigast från den månad man fyller 61 år Eventuellt garantitillägg: -från den månad man fyller 65 år Garantipension: -från den månad man fyller 65 år ALLMÄN PENSION

32

Att ansöka om allmän pension Alla måste ansöka Ansök 2-3 månader innan Ansök via e-legitimation ALLMÄN PENSION

33

Val för premiepensionen Fondförsäkring eller traditionell försäkring Efterlevandeskydd ALLMÄN PENSION

34

Hur betalas pensionen ut? Per månad under resten av livet 0, 25, 50, 75, 100 % av det månatliga beloppet Storleken kan ändras över tiden Olika procentsatser för inkomstpension och premiepension ALLMÄN PENSION

35

Bostadstillägg Från 65 års ålder Hela pensionen tas ut Räknas för hela hushållet Alla typer av boende Tak för kostnader över 5 000 kr i månaden Skattefritt ALLMÄN PENSION

36

Äldreförsörjningsstöd Ger skälig levnadsnivå när annan pension inte räcker Berör t ex den som inte får full garantipension, t.ex. för man bott utomlands som vuxen Skiljer sig från garantipension eftersom hela stödet är behovsprövat Villkor: måste ha prövat garantipension, måste ha prövat pensioner utomlands ALLMÄN PENSION

37

Om du flyttar utomlands Garantipension betalas ut i EU/EES-länder Äldreförsörjningsstöd betalas ut i ett år EU/EES- land och i tre månader i andra länder Bostadstillägg gäller bara bostäder i Sverige ALLMÄN PENSION

38

Vad får jag i månaden? Du får du koll på dina egna siffror. Pensionsprognosen på www.minpension.se är ett samarbete mellan staten och bolagen och den är gratis. ALLMÄN PENSION

39

2,3 miljoner användare Antal registrerade användare hos Minpension.se ( mars 2015) ÅldersgruppAllaKvinnorMän Alla2 307 7121 080 4881 227 224 0 - 201546688 20 - 3080 87034 80146 069 30 - 40303 055129 050174 005 40 - 50463 261207 694255 567 50 - 60553 542269 589283 953 60 -906 830439 288467 542 2 307 712 ALLMÄN PENSION

ÅldersgruppAllaKvinnorMän Alla ALLMÄN PENSION")

40

Alla pensioner i ett diagram ALLMÄN PENSION

41

Hur blir det för Medel-Terese? Lön 28 000 kr/månad Jobbar i kommunen Mest heltid Två barn ALLMÄN PENSION

42

Allmän Tjänstep. Totalt före skatt 61 år 9 5002 300 11 800 65 år12 3002 900 15 200 67 år 13 300 3 200 16 500 ALLMÄN PENSION

43

Lönen spelar roll Medel-Terese höjer lönen med 5 000 kronor när efter 40-årsdagen. Pensionen stiger med 1 300 kr/mån – livet ut! Väljer att jobba 75 procent istället. Pensionen minskar med 1 500 kr/mån. ALLMÄN PENSION

44

Pensioner idag ALLMÄN PENSION

45

Pensionärer – olika åldrar ALLMÄN PENSION

46

Pension för dig som är ung i dag ALLMÄN PENSION

47

Tjänstepension Dan Adolphson, AMF

48

Varför tjänstepension? Efterlevande- skydd TJÄNSTEPENSION

49

Vilket avtal tillhör du? De fyra största avtalen är: Avtalspension SAF-LO Privatanställd arbetare ITP Privatanställd tjänsteman PA03, PA 16 Statligt anställd KAP-KL/AKAP-KL Anställd inom kommun och landsting TJÄNSTEPENSION

50

De flesta omfattas av en premiebestämd tjänstepension: 4,5 % av lönen upp till 37 063 kr/mån (upp till 7,5 inkomstbasbelopp). 30 % av lönen över 37 063 kr/mån (över 7,5 inkomstbasbelopp). Arbetsgivarna och fackförbunden har tagit hänsyn till att den allmänna pensionen har ett intjänandetak som motsvarar löner om 39 879 kr/mån (8,07 inkomstbasbelopp) och därför får höginkomsttagare mer tjänstepension. De flesta privatanställda tjänstemän som är födda 1978 och tidigare har ITP2 som huvudsakligen är en förmånsbestämd tjänstepension. Men de får även 2 % på lönen att placera i en premiebestämd tjänstepension s.k. ITPK. Anställda inom kommun och landsting födda 1985 och tidigare samt inom staten får premiebestämd tjänstepension på löner upp till 7,5 inkomstbasbelopp men omfattas av förmånsbestämd tjänstepension på lönedelar över denna gräns. Den generella trenden är att premiebestämd tjänstepension ökar (på bekostnad av förmånsbestämd tjänstepension). Hur mycket sätts av till premiebestämd tjänstepension? TJÄNSTEPENSION

. Arbetsgivarna och fackförbunden har tagit hänsyn till att den allmänna pensionen har ett intjänandetak som motsvarar löner om kr/mån (8,07 inkomstbasbelopp) och därför får höginkomsttagare mer tjänstepension. De flesta privatanställda tjänstemän som är födda 1978 och tidigare har ITP2 som huvudsakligen är en förmånsbestämd tjänstepension. Men de får även 2 % på lönen att placera i en premiebestämd tjänstepension s.k. ITPK. Anställda inom kommun och landsting födda 1985 och tidigare samt inom staten får premiebestämd tjänstepension på löner upp till 7,5 inkomstbasbelopp men omfattas av förmånsbestämd tjänstepension på lönedelar över denna gräns. Den generella trenden är att premiebestämd tjänstepension ökar (på bekostnad av förmånsbestämd tjänstepension). Hur mycket sätts av till premiebestämd tjänstepension. TJÄNSTEPENSION.")

51

Privatanställda tjänstemän (född 1978 eller tidigare*): ITP2 – både förmånsbestämd och premiebestämd ITP - förmånsbestämd 10 % av årslön upp till 444 750 kronor 65 % av den del av årslönen som ligger mellan 444 750 kronor och 1 186 000 kronor 32,5 % av den del av årslönen som ligger mellan 1 186 000kronor och 1 779 000 kronor Vid 65 års ålder ger 30 års tjänstetid full ersättning Handhas av Alecta *Undantag finns. Vissa företag har ITP 1 för alla, oavsett ålder ITPK - premiebestämd 2 % av årslön att placera Går att välja förvaltare och sparform. Förvaltas av Alecta om inget val görs. TJÄNSTEPENSION

52

Så här räknas förmånsbestämd pension ut vid full tjänstetid i ITP 2 och pension vid 65 år Slutlön 28 000 kronor per månad: 28 000 x 12,2 = 341 600 kronor i årsinkomst 341 600 kronor x 10 % = 34 160 kronor per år i pension Slutlön 49 000 kronor per månad: 49 000 kronor x 12,2 = 597 800 kronor i årsinkomst 444 750 kronor x 10 % = 44 475 kronor 597 800 kronor – 444 750 kronor = 153 050 kronor 153 050 kronor x 65 % = 99 483 kronor 44 475 kronor + 99 483 kronor = 143 958 kronor per år i pension TJÄNSTEPENSION

53

Så här räknas förmånsbestämd pension ut vid full tjänstetid i ITP2 och pension vid 65 år Slutlön 133 000 kronor per månad: 133 000 kronor x 12,2 = 1 622 600 kronor i årsinkomst 444 750 kronor x 10 % = 44 475 kronor 1 186 000 kronor – 444 750 kronor = 741 250 kronor 741 250 kronor x 65 % = 481 813 kronor 1 622 600 kronor – 1 186 000 kronor = 436 600 kronor 436 600 kronor x 32,5 % = 141 895 kronor 44 475 kronor + 481 813 kronor + 141 895 kronor = 668 183 kronor per år i pension TJÄNSTEPENSION

54

Premiebefrielseförsäkring vid egen sjukdom finns alltid! Lite olika regler vid föräldraledighet. TJÄNSTEPENSION

55

Valcentraler Sköter alla val av premiebestämd tjänstepension Olika valcentraler beroende på avtal Debiterar premier och fördelar ut TJÄNSTEPENSION Pensionsvalet

56

Val i tre steg Hur ska du placera pengarna? Vilket bolag ska du välja? Ska nära anhöriga få pension om du avlider? TJÄNSTEPENSION

57

Val av sparform Traditionell försäkring Garanti Förvaltaren väljer ”Underhållsfri” Fondförsäkring Ingen garanti Du väljer själv Gratis att byta fonder TJÄNSTEPENSION

58

Återbetalningsskydd Fördel - den närmaste familjen får det uppsamlade pensionskapitalet när du dör Nackdel - man får en lägre ålderspension i och med att man avstår arvsvinster TJÄNSTEPENSION

59

Familjeskydd* Ett visst bestämt månadsbelopp betalas ut som pension till familjen om du dör innan du går i pension Valbart prisbasbelopp per år: 1, 2, 3 eller 4 (1 prisbasbelopp är 44 300 kronor 2016) Valbar utbetalningstid: 5, 10, 15 eller 20 år Jämför med andra alternativ *Endast privatanställda (ITP och Avtalspension SAF-LO) TJÄNSTEPENSION

Valbar utbetalningstid: 5, 10, 15 eller 20 år Jämför med andra alternativ *Endast privatanställda (ITP och Avtalspension SAF-LO) TJÄNSTEPENSION")

60

Tjänstepension - fördjupning Åsa Gidlund, Fora Eva Adolphson, Alecta

61

Sambandet mellan kollektivavtal och tjänstepension Arbetsgivarens skyldighet enligt kollektivavtal att teckna försäkringar om bl.a. tjänstepension. -Genom medlemskap i arbetsgivarförbund, -Oorganiserad arbetsgivare som sluter s.k. hängavtal med fackförbund. Arbetsgivare inom privata sektorn som inte är bunden av kollektivavtal kan frivilligt teckna avtalsförsäkringar om bl.a. tjänstepension för sina anställda arbetare. Däremot kan arbetsgivare inte ”frivilligt” teckna ITP för anställda tjänstemän. TJÄNSTEPENSION

62

Var kommer valcentralen in? Enligt Pensionstermer för konsumenter: ”Valcentralerna administrerar de kollektivavtalade tjänstepensionerna. De registrerar bland annat ditt val av försäkringsbolag och ser till att de premier som din arbetsgivare har betalat skickas till rätt bolag. Det finns olika valcentraler, till exempel Fora för privatanställda arbetare, Collectum för privatanställda tjänstemän och SPV för statsanställda.” TJÄNSTEPENSION

63

Pensionsplaner och valcentraler TJÄNSTEPENSION Kollektivavtalad tjänstepension Statligt anställdaAnställda inom kommun/landsting Privatanställda tjänstemän Privatanställda arbetare PensionsplanPA 03, PA 16KAP-KL, AKAP-KLITPAvtalspension SAF-LO ValcentralSPVPensionsvalet, ValcentralenCollectumFora Antal anställda som omfattas Ca 300 000Ca 1 miljonCa 900 000Ca 1,2 miljoner

64

….några pensionsplaner till… TJÄNSTEPENSION Kollektivavtalad tjänstepension Anställda inom kooperationen Anställda inom försäkringsbranschen Anställda inom bank och finans PensionsplanKTP, KAPFTPBTP ValcentralPensionsvalet, CollectumValcentralen Antal anställda som omfattas < 100 000Ca 16 00030 000 - 35 000

65

Vad gör valcentralerna? Valcentralen är en länk mellan anställda som har kollektivavtalad tjänstepension, arbetsgivarna som betalar in pensionspremierna och försäkringsbolagen som förvaltar pensionerna. Valcentraler upphandlar de försäkringsbolag som får förvalta de anställdas tjänstepension. Vid upphandling ställs krav på låga avgifter och möjlighet till hög pension i finansiellt stabila försäkringsbolag. TJÄNSTEPENSION

66

Vad gör valcentralerna? Informerar de anställda om de olika valmöjligheterna, administrerar de val som anställda gör och förmedlar premier från arbetsgivarna till de anställdas val av försäkringsbolag. Hanterar även flytt av försäkringskapital i de pensionsplaner där flytt ingår. Ska förhålla sig neutrala till de olika valalternativen. Valcentralernas uppdrag omfattar inte rådgivning. Sammanställer årsbesked med redovisning över tjänstepensionens värdeutveckling. TJÄNSTEPENSION

67

Collectum.se: Placera dina pengar TJÄNSTEPENSION

68

Collectum.se: Jämför bolagen TJÄNSTEPENSION

69

Spv.se: Dina pensionssidor TJÄNSTEPENSION

70

Konsumenternas.se: Pensionsguiden TJÄNSTEPENSION

71

Konsumenternas.se: Om valcentraler TJÄNSTEPENSION

72

Tjänstepension överhuvudtaget? Ingen ram att hålla sig till. Hur mycket får det kosta? Vilka upplägg är vanliga i icke-kollektivavtalade tjänstepensioner? Kan det bli mer för pengarna i kollektivavtalade tjänstepensioner? Vad gäller om arbetsgivaren inte har kollektivavtal? TJÄNSTEPENSION

73

1% i avgift betyder att 20% av pensionskapitalet försvinner Kollektivavtalad pension ”Vanliga pension” ”Fond i fond” TJÄNSTEPENSION

74

Många olika avgifter kan tas ut i tjänstepensioner Vanligt med kombinationer av nedanstående avgifter: Årlig fast avgift Årlig avgift på pensionskapitalet Avgift i procent av fondandelarnas värde Kapitalförvaltningskostnader Avgift på varje inbetalning av pensionspremier Prestationsbaserade avgifter Flyttavgifter TJÄNSTEPENSION

75

Sofia – privatanställd tjänsteman Ingångslön vid 25 års ålder: 26 500 kr/mån Normal inkomstutveckling Jobbar fram till 65 års ålder TJÄNSTEPENSION

76

Så mycket riskerar Sofia att förlora Sammanlagda avgifter vid 65 års ålder Pensions- kapital vid 65 års ålder Med ITP122 150 kr2 033 500 kr Utan ITP (men samma avsättningar) 513 900 kr1 543 000 kr TJÄNSTEPENSION

kr kr TJÄNSTEPENSION")

77

Inte dyra tjänstepensionskostnader i ITP2 för nyanställda privattjänstemän med normalinkomster som kommit upp en bit i åren Takpremier finns för förmånsbestämd pension (ITP 2) som innebär att personer med normalinkomster aldrig kan bli dyra att anställa. Personer med månadslön upp till 37 063 kronor per månad kan inte kosta mer än 6,2 procent på lönen (2016) i den förmånsbestämda delen av ITP 2 TJÄNSTEPENSION

i den förmånsbestämda delen av ITP 2 TJÄNSTEPENSION.")

78

Vad gäller för högavlönade i ITP2? Det kan bli dyra tjänstepensionskostnader i ITP2 när en högavlönad person som kommit upp en bit i ålder ges ett större lönelyft i samband med anställningen. Det beror på att den pensionsförmån som ges är stor och arbetsgivaren ska betala för den livsvariga ökningen av pensionen på de få år som återstår till pensioneringen. TJÄNSTEPENSION

79

Vad gäller för högavlönade i ITP2? Men personer med månadslön över 49 417 kronor (motsvarar en årslön på tio inkomstbasbelopp) kan erbjudas det premiebestämda ITP 1 istället för ITP2. Då elimineras risken för oväntat höga pensionspremier vid anställning av högavlönade personer + 50 år. På Alectas hemsida finns möjlighet att räkna på vad det kostar att nyanställa en person som ska ha ITP2. TJÄNSTEPENSION

kan erbjudas det premiebestämda ITP 1 istället för ITP2. Då elimineras risken för oväntat höga pensionspremier vid anställning av högavlönade personer + 50 år. På Alectas hemsida finns möjlighet att räkna på vad det kostar att nyanställa en person som ska ha ITP2. TJÄNSTEPENSION.")

80

Tack för idag!

Liknande presentationer