Fastbasindex--Kedjeindex Index av de slag vi hitintills tagit upp kallas fastbasindex. Viktbestämningar utgår från priser och/eller kvantiteter under basåret. Vid långa indexserier blir detta ett problem. Vikterna måste återspegla förändringen i försäljningsvärden. Obs! ELIN kommer och informerar om Åreresa kl. 11.00 Obs!

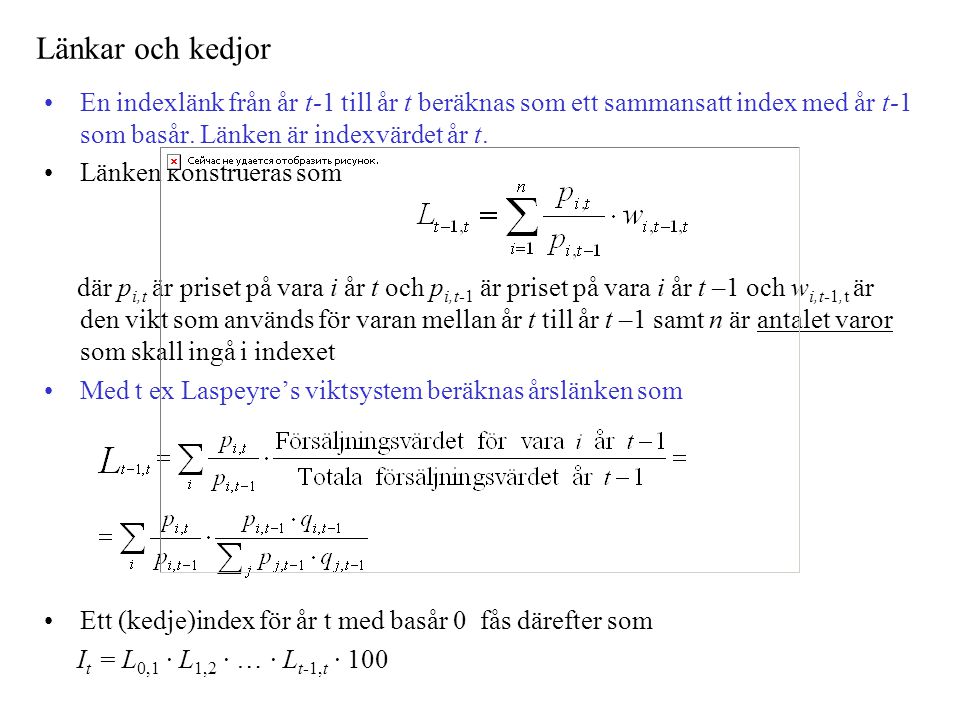

Länkar och kedjor En indexlänk från år t-1 till år t beräknas som ett sammansatt index med år t-1 som basår. Länken är indexvärdet år t. Länken konstrueras som där pi,t är priset på vara i år t och pi,t-1 är priset på vara i år t –1 och wi,t-1,t är den vikt som används för varan mellan år t till år t –1 samt n är antalet varor som skall ingå i indexet Med t ex Laspeyre’s viktsystem beräknas årslänken som Ett (kedje)index för år t med basår 0 fås därefter som It = L0,1 · L1,2 · … · Lt-1,t · 100

Användande av representantvaror För företag och branscher med många varor blir det opraktiskt att beräkna vikter med alla varors priser och försäljningskvantiteter. I stället väljs ur varje varugrupp en representantvara, vars pris- och kvantitetsutveckling speglar varugruppen väl. Priserna på representantvaran används i formeln för det sammansatta indexet. Vikterna bestäms utifrån totalförsäljningen i respektive varugrupp.

Låt pi,t = Priset på representantvaran från grupp i år t vi,t = Värdet hos totala försäljningen av grupp i år t En årslänk med Laspeyrevikter beräknas i detta fall som där summeringen görs över alla grupper av varor (el. tjänster) Observera att i denna formel (och även i tidigare formler) summerar vi också i nämnaren över alla grupper, men för att inte blanda ihop med den första summan används summationsindexet j där.

Hasse’s kläder År Försäljningsvärden Försäljningsvärde Försäljningsvärden År Försäljningsvärde Strumpor och sockor Underkläder 1998 210650 151300 1999 245400 179500 2000 266300 199100 Priser för representantvaror År Strumpor och sockor Underkläder Hasses superstrumpa Hasses boxer 1998 37.50 85.00 1999 39.00 90.00 2000 40.00 93.00

År Försäljningsvärde År Strumpor och sockor Underkläder Årslänkar 1998 210650 151300 1999 245400 179500 2000 266300 199100 År Strumpor och sockor Underkläder Hasses superstrumpa Hasses boxer 1998 37.50 85.00 1999 39.00 90.00 2000 40.00 93.00 Årslänkar

Kedjeindex med basår 1998 År Index 1998 100 1999 1.048100=104.8 2000 1.0481.029100=107.8

Relativprisindex Antag att vi har ett framräknat prisindex för någon vara, tjänst eller grupp av varor och tjänster. Indexet i sig mäter prisutvecklingen på just den varan/tjänsten/gruppen, men det är ofta intressant att studera utvecklingen i förhållande till den allmänna prisutvecklingen (totalt eller för en större grupp till vilken varan/tjänsten gruppen hör). Man kan då använda sig av s k relativprisindex.

Låt It0 vara prisindexet för den aktuella varan/tjänsten/gruppen och låt Itv vara prisindexet för den större gruppen. Relativprisindexet blir då (It0 / Itv ) ·100 Itv är ofta konsumentprisindex (se nedan) eller något branschindex. Relativprisindex är egentligen bara en variant av deflatering och man skall tolka det som lokal prisförändring när den generella prisförändringen har räknats bort. Användningsområdena är många, men speciellt blir detta sätt att räkna viktigt i efterfrågeanalys

Kedjeprisindex KPI (basår 1980) KPI (basår 1998) Exempel: Nedan visas det nyligen framräknade kedjeprisindexet för Hasse’ s kläder tillsammans med konsumentprisindex för motsvarande period. Kedjeprisindex KPI (basår 1980) KPI (basår 1998) 1998 100 257.3 100 1999 104.8 258.5 100.5 2000 107.8 260.8 101.4 Värden visar direkt att prisutvecklingen hos Hasse’s är högre än den allmänna prisutvecklingen. Uttryckt i ett relativprisindex blir den alltså: 1998 100 1999 (104.8/100.5)·100 = 104.3 2000 (107.8/101.4) 100 = 106.3 dvs 6.3% högre än den allmänna prisutvecklingen mellan 98 och 00

Konsumentprisindex Konsumentprisindex Sverige: Indexets utformning: Indelning av marknaden i grupper av varor och tjänster görs med jämna mellanrum Val av representantvaror/tjänster från varje grupp (regelbunden revision av val) Basår byts med långa intervall: F n 1980, innan dess 1949 Beräkning för hela marknaden men också för diverse undergrupper (Nationalräkenskaperna) Indexets utformning: Uppdelning i långtidsindex (årsvisa) och korttidsindex (månadsvisa) Båda är kedjeprisindex Årslänkar beräknas f n med Edgeworths viktsystem (ett medelvärde av Laspeyre’s och Paasche’s vikstsystem) Månadslänkar beräknas f n med Laspeyre’s viktsystem Sammanjämkning i januari och december

Konsumentprisindex används för att Mäta inflation Omräkna värden i löpande priser till värden i priser för ett visst år. Detta används bl. a. för att bedöma försäljningsutveckling och efterfrågan. Konsumentprisindex kan bestämmas implicit genom

Efterfrågeanalys, Elasticitetsmodeller (Framställningen här görs med annorlunda symboler än i AJÅ) Nationalekonomisk framställning: Efterfrågan, Q = försäljningsvolym av aktuell vara, tjänst eller grupp av varor/tjänster beror av Priset, P, på varan, tjänsten, eller priserna i gruppen av varor/tjänster Inkomstnivån, I , i den population av konsumenter som efterfrågar varan/tjänsten/gruppen. Priset, P2 , på en annan vara relaterad till varan/tjänsten/gruppen. Ett substitut eller ett komplement Tiden, t, som sammanfattande indikator på smakförändringar.

Prisvariablerna är sällan enskilda styckepriser för produkten ifråga utan oftare ett prisindex. Speciellt använder man ett relativprisindex där effekter av inflation har filtrerats bort (prisindex/KPI) Detta gäller förstås samtliga prisvariabler i listan ovan Inkomstvariabeln utgörs som regel av realinkomsten per capita i den population av konsumenter som efterfrågar varan/tjänsten/gruppen Realinkomst erhålls genom att deflatera nominell inkomst med KPI.

Modeller: Man kan tänka sig en linjär modell: där som vanligt antas vara en slumpkomponent med väntevärde 0 och konstant varians, oftast N (0, ). men vilka problem kan finnas med en sådan? Vad händer då priset, P, ökar från värdet 1 till värdet 2? priset, P, ökar från värdet 11 till värdet 12? priset, P, ökar från värdet 101 till värdet 102?

2) Man skulle också kunna tänka sig följande modell: där C, EP , EI , EP2 och är konstanter och är en slumpkomponent som har egenskapen att log ( ) har väntevärde 0 och konstant varians, oftast N (0, ). Vad händer i denna modell om priset, P, ökar från värdet 1 till värdet 2? priset, P, ökar från värdet 11 till värdet 12? priset, P, ökar från värdet 101 till värdet 102?

Exempel: Antag följande två modeller där efterfrågan (Q) förklaras av pris (P): Q=10 – 0.2·P 2. Q=10·P–1.1 Om priset ökar från 1 till 2 minskar efterfrågan med 0.2 enheter enligt modell 1 ty Q2 – Q1 = (10 – 0.2 ·2) – (10 – 0.2 ·2) = –0.2 53% enligt modell 2 ty Q2/Q1=(10·2–1.1)/(10· 1–1.1) 0.47 Om priset ökar från 10 till 11 minskar efterfrågan med 0.2 enheter enligt modell 1 ty ty Q2 – Q1 = (10 – 0.2 ·11) – (10 – 0.2 ·10) = –0.2 10% enligt modell 2 ty Q2/Q1=(10·11–1.1)/(10· 10–1.1) 0.90

Modellen kallas elasticitetsmodell och parametrarna EP , EI och EP2 är förstås i tur och ordning priselasticitet, inkomstelasticitet och korselasticitet. Parametrarna antas vara konstanta i denna modell och efterfrågesambandet säges då vara isoelastiskt. Inom Mikroekonomin väljer man ofta att arbeta med mer generella modeller med varierande elasticiteter. Ovanstående modell blir dock lämplig som förklaringsmodell till efterfrågan runt jämviktspunkten. Parametern relaterar till smakförändringar över tiden.

Den fullständiga modellen enligt används främst vid Mikroekonomiska jämviktsanalyser. Vi reducerar därför här till modellerna: Anpassning med regressionsanalys kan göras av de logaritmerade sambanden. För de två första används enkel linjär regressionsanalys. För den tredje används multipel regressionsanalys.

Betrakta den första modellen: Logaritmera: (Vilket logaritm som används spelar ingen roll. Här använder vi 10-logaritmen lg) lg antas precis om i den exponentiella modellen vara N (0, ). Om vi tillfälligt ignorerar denna term och deriverar bägge sidor av modellen Derivatorna om ln används istället för lg fås genom att ta bort ln 10 ur uttrycken dQ uttrycker en mycket liten förändring i Q, dvs ett litet Q dP uttrycker motsvarande ett mycket litet P

dQ/Q uttrycker alltså en mycket liten relativ förändring i Q dP/P uttrycker motsv. en mycket liten relativ förändring i P Modellen ger att för små prisförändringar blir sambandet ungefär (% förändring i Q) EP·(% förändring i P) Den logaritmerade modellen kan skrivas och anpassas till

där Anpassad modell i originalskala blir då

Spelar det någon roll hur vi väljer prisvariabeln? Vi kan tänka oss att använda Pris dividerat med KPI (eller motsvarande inflationsmätande index) eller ett prisindex dividerat med KPI. Värdet på b1 (dvs. (eP ) kommer att bli detsamma oavsett vilka av dessa två prisvariabler som används. Det spelar heller ingen roll vilka basår vi har i Prisindexet resp. i KPI (de kan alltså vara olika) Det enda som förändras är (c ), dvs. den nivåjusterande konstanten i modellen

Exempel: Konsumtion av margarin i Storbritannien.

Konsumtionen minskar med realpris, men det är naturligtvis ingen skarp ickelinjär efterfrågekurva.

Logaritmera nu konsumtions- och prisvärdena och plotta log Q mot log P: Obs! Det är inte självklart att man ser att detta samband blir mer linjärt. Man får oftast lita på att modellen är förnuftig.

I modellen skall vi skatta Ep och log C (dvs 0 ) Vi beräknar och får

Sett till punktskattningen av EP: –0 Sett till punktskattningen av EP: –0.6503 skulle inte margarin tolkas som en priselastisk vara. Mikroekonomi: EP Typ av vara > –1 oelastisk, ej priskänslig = –1 enhetselastisk, normalt priskänslig < –1 priselastisk, priskänslig Dock förstår vi att värdet –0.6503 borde analyseras djupare än bara som det punktskattade värdet.

Allt som hittills gjorts i kursen om t-test, F-test, konfidens- och prognosintervall kan också tillämpas här. Skillnaden ligger i att vi använder logaritmerade data i beräkningarna och att konfidens- och prognosintervall i första hand görs i denna skala och får sedan tillbakatransformeras. I formelsamlingen ges flera av formlerna på logaritmerad form, men inte samtliga. Viktigt att lära sig sambanden Övriga formler kan enkelt översättas!

Minitab-analys av datamaterialet: lg 110 MTB > regress c4 1 c5; SUBC> predict 2.04139. Regression Analysis: lg Q versus lg p The regression equation is lg Q = 1.87 - 0.649 lg P Predictor Coef SE Coef T P Constant 1.8708 0.2304 8.12 0.000 lg P -0.6494 0.1132 -5.73 0.000 S = 0.03943 R-Sq = 67.3% R-Sq(adj) = 65.2% Analysis of Variance Source DF SS MS F P Regression 1 0.051109 0.051109 32.88 0.000 Residual Error 16 0.024870 0.001554 Total 17 0.075979 Predicted Values for New Observations New Obs Fit SE Fit 95.0% CI 95.0% PI 1 0.54518 0.00934 ( 0.52538, 0.56499) ( 0.45929, 0.63108) Values of Predictors for New Observations New Obs lg P 1 2.04 lg 110

Tydligt att EP är skild från 0, men är detta intressant? Vi vill snarare testa: H0: EP= –1 mot t.ex. H0: EP> – 1 Testfunktionen blir då som m h a datakörningen beräknas till Test på 5% nivå Jämför t med t0.05[16]=1.746 (Enkelsidigt test) 3.10>1.746 H0 förkastas. Margarin är inte priskänsligt i UK.

I analysen beräknas ett 95% prognosintervall för konsumtionen då realpriset är 110. I logaritmisk skala blir intervallet: (0.45929, 0.63108) För att få intervallet i originalskala transformerar vi enligt: (100.45929, 100.63108) (2.88 , 4.28) Obs! Ni förväntas alltså själva kunna räkna ut SSE, sb1 etc. för att kunna göra test och intervall i analyser där efterfrågan skall förklaras av en variabel (pris eller inkomst). Övningarna RT1, RT2, RT3 illustrerar detta.

Mer om icke-linjära modeller: Polynomregression, t ex: som vi har avhandlat som ”vanlig” multipel regression. Exponentiell modell: där 0 och 1 är konstanter (parametrar) som tidigare och är en slumpkomponent som antas ha väntevärde 1 och som är sådan att lg() har väntevärde 0 och konstant varians, oftast N (0,).

Naturligtvis kan en exponentiell modell ha flera termer (faktorer) med x-variabler: Hur kan man analysera? logaritmera modellen (vilken logaritm som används spelar ingen roll, här används 10-logaritmen lg): Sätt y ' = lg y, 0' = lg 0 , 1 ’ = lg 1 , = lg

Anpassa denna modell med vanlig regression ŷ '= b0'+b1'·x Transformera tillbaka till originalskala. Vi antar att vi har använt 10-logaritmen här, dvs g=lg h h=10g Konfidensintervall och hypotesprövning för 0 och 1 kan göras i den logaritmerade modellen, likaså kan konfidensintervall och prognosintervall för E(y0) resp. y0 göras och dessa kan transformeras tillbaka till originalskala. Förklaringsgrader skall hanteras med försiktighet (se kurslitteraturen) och kan inte tas direkt från en datoranalys.

Varför en exponentiell modell? klarar av mer invecklade icke-linjära samband kan hantera ”explosiva” samband, t ex mycket expansiva marknader. Exempel: Antag att ett företag har under en tioårsperiod placerat en viss kapitalmängd på litet olika sätt. Genom att sälja och köpa diverse former av värdepapper har man hoppats kunna förränta kapitalet bättre än genom en fast placering under dessa år. Hur skulle man kunna uppskatta en räntesatsekvivalent?

Antag att följande värden hos kapitalet har gällt: År Kapital 1 27.7 2 33.9 3 34.0 4 42.9 5 48.7 6 60.3 7 67.8 8 76.0 9 81.0 10 95.1

En modell för data skulle i och för sig kunna vara linjär men vi vet ju att en teoretisk räntemodell har formen: Kapital år t=Grundkapital (1+r)t där r är räntesatsen. Vi använder därför modellen y= 0 ·1 t · där 1 = 1+r. Modellen logaritmeras som ovan vilket innebär att vi måste beräkna log y för alla y-värden.

År (t) Kapital (y) lg y t2 (lg y)2 t·lg y 1 27.7 1.442 1 2.079 1.442 2 33.9 1.530 4 2.341 3.060 3 34.0 1.531 9 2.344 4.593 4 42.9 1.632 16 2.663 6.528 5 48.7 1.688 25 2.849 8.440 6 60.3 1.780 36 3.168 10.680 7 67.8 1.831 49 3.353 12.817 8 76.0 1.881 64 3.538 15.048 9 81.0 1.908 81 3.640 17.172 10 95.1 1.978 100 3.912 19.780 Summor: 55 17.20 385 29.89 99.57

Modellen (med y' =lg y) anpassas nu till ŷ '= b0'+b1'·t där

och en anpassad modell i originalskala erhålls genom att beräkna: och vi kan tolka 1.148–1=0.148 som den skattade räntesatsekvivalenten, dvs 14.8 % b0=24.55 tolkas som ingångskapitalet.