Ladda ner presentationen

Presentation laddar. Vänta.

1

Referensgruppmöte 1 den 17 september 2013 Föreskrifter naturgasnätstariffer

2

Dagordning Inledning • Principerna för förhandsreglering av naturgasnätstariffer • Förordnings och föreskriftsprocessen • Ei:s remissvar på förordning om fastställande av intäktsram • Dokumentation av tillgångar i kapitalbasen • Värdering av anläggningstillgångar i kapitalbasen Lunch • Värdering av anläggningstillgångar i kapitalbasen • Nuanskaffningsvärdering med index E84 • Indexuppräkning av löpande kostnader • Anslutningsavgifter • Kommande referensgruppmöte

3

Förhandsregleringens principiella uppbyggnad Påverkbara kostnader • Råvaror och förnödenheter • Övriga externa kostnader • Personalkostnader • Jämförelsestörande poster • Övriga rörelsekostnader • Beräknas utifrån utfallet för åren 2010 -2013 Ej påverkbara kostnader • Kostnad för överliggande nät • Myndighetsavgifter • Prognostiseras av varje gasnätsföretag Justeras med effektiviseringskrav Löpande kostnader Kapitalbas Nuanskaffningvärderas utifrån anskaffningsprinciper med index E84 anpassat till gasanläggningars prisutveckling Kapitalförslitning Beräknas med real linjär metod Avkastning Kalkylränta beräknas med WACC-metoden Kapitalkostnader Justering för tidigare periods över- respektive underdebitering Intäktsram Justering med avseende på kvalitet

4

Förhandsregleringens principiella uppbyggnad • Gasnätstarifferna ska vara – skäliga – objektiva – icke-diskriminerande • Ei tar hänsyn i sin bedömning att tarifferna är skäliga såväl ur – kundkollektivets perspektiv krav om stabila tariffer – gasnätföretagens krav på avkastning för att bedriva verksamheten på långsikt och med god kvalitet

5

Förordnings och förskriftsprocessen Förordning -Regeringen -Remiss -Internbereds -Avstämning med statssekreteraren - rond -Gemensam beredning -Delning -Måste finnas på plats innan Ei kan utfärda föreskrifter

6

Förordnings och förskriftsprocessen (forts) Föreskrifter • Utfärdas av Ei • I dagsläget 8 bemyndiganden Tidsplan preliminär • dec-13 Remiss av föreskrifter • dec -13 Beredning beslut inom Ei • 1 jan -14 Trycktid 1 månad • 1 feb -14 Implementeringstid 2 månader • 31 mars -14 Gasnätsföretagen begär intäktsram av Ei • april–okt -14 Beredning av beslut till intäktsram • 31 okt -14 Beslut om intäktsram enligt naturgaslagen

Föreskrifter • Utfärdas av Ei • I dagsläget 8 bemyndiganden Tidsplan preliminär • dec-13 Remiss av föreskrifter • dec -13 Beredning beslut inom Ei • 1 jan -14 Trycktid 1 månad • 1 feb -14 Implementeringstid 2 månader • 31 mars -14 Gasnätsföretagen begär intäktsram av Ei • april–okt -14 Beredning av beslut till intäktsram • 31 okt -14 Beslut om intäktsram enligt naturgaslagen")

7

Förordnings och förskriftsprocessen (forts) Bemyndiganden enligt förslagen i förordningen 1.Anslutningsavgifters avdrag, 4 § 2.Beräkning av skäliga kostnader, 5 § 3.Uppräkning av kapitalbas med index, 9 § 4.Beräkning av rimlig avkastning, 11 § 5.Dokumentation av tillgångar i kapitalbas. 13 § 6.Skyldighet att lämna förslag på intäktsram, 14 § 7.Uppgifter vilka ska anges vid omprövning, 14 § 8.Skyldighet att lämna uppgifter vid omprövning, 14 §

8

Ei:s remissvar på förordning om fastställande av intäktsram Ei:s inställning till förslaget till förordning om fastställande av intäktsram enl. naturgaslagen • Nödvändigt att komplettera med bestämmelser kring hur intäktsramarna ska bestämmas • Värdering av anläggningstillgångar • Beräkning av rimlig avkastning • Ei:s föreskriftsrätt • Övriga konsekvenser av förslaget

9

Ei:s remissvar på förordning om fastställande av intäktsram Nödvändigt att komplettera med bestämmelser kring hur intäktsramarna ska bestämmas • För det fall inte preciserade bestämmelser bestäms i förordning överlämnas grundläggande principer till domstolsprocesser • Tar lång tid att få vägledande praxis • Domstolsprocesser tenderar att vara inriktade på enskildheter och inte metodval • Ökar förutsägbarheten för företag och kunder

10

Ei:s remissvar på förordning om fastställande av intäktsram Värdering av anläggningstillgångar • Val mellan kapacitetsbevarande eller förmögenhetsbevarande princip • En konsekvens av en prisjustering av anläggnings- massan är att företagen kan bli både över- och underkompenserade • Fördelen med prisjustering är främst att generera ett korrekt pris på nättjänsten och minimera drastiska prishöjningar vid reinvesteringar. Vilket är en direkt följd av förändringar i prisläget för anläggningskomponenter

11

Ei:s remissvar på förordning om fastställande av intäktsram Värdering av anläggningstillgångar, forts • Normalt ska normprislistor användas vid tillämpning av ett kapacitetbevarande perspektiv • Avsaknaden av normprislistor och att bokförda värden inte kan anses vara ett lämpligt huvudalternativ gör att det framstår som rimligt att indexera ursprungliga anskaffningsvärden • Bestämmelsen är ändamålsenlig för att åstadkomma att nätavgifterna kommer avspegla den kostnadsutveckling som skett i branschen enl. prop. 2012/13:85

12

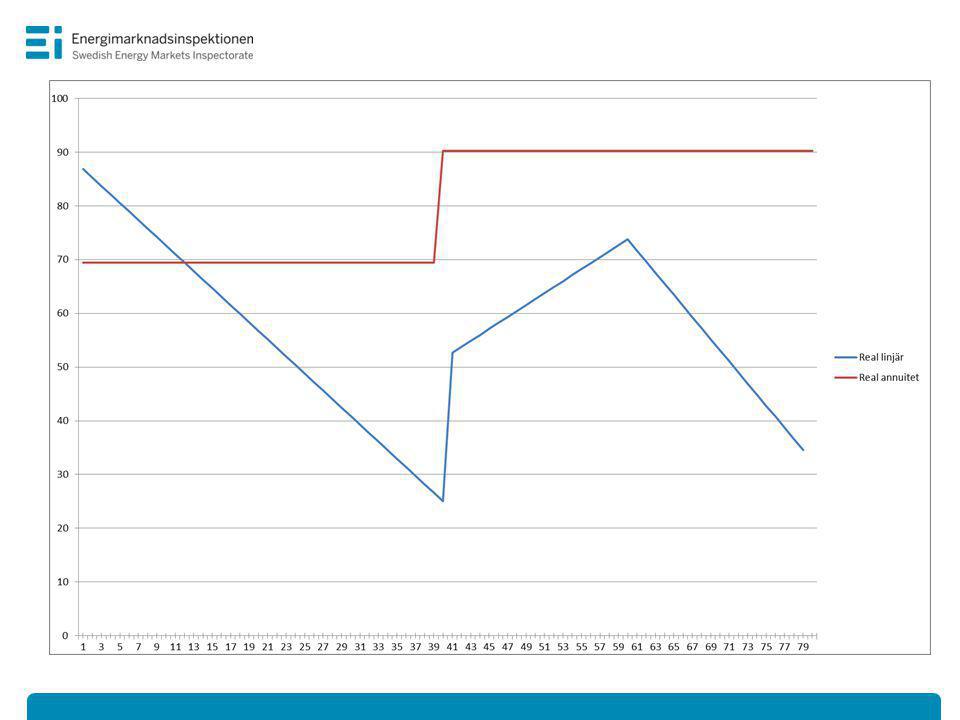

Ei:s remissvar på förordning om fastställande av intäktsram Beräkning av rimlig avkastning • Förslaget utgår från en s.k. real linjär metod för att fördela kapitalkostnaderna över tiden • Genom att anläggningskapitalet nuanskaffnings- värderas så återstår att välja mellan real linjär eller real annuitet för att fördela kapitalkostnaderna • Det finns för- och nackdelar med båda metoderna • Teoretiskt spelar det ingen roll vilken av metoderna som väljs eftersom bägge genererar exakt lika stor kapitalkostnad under livslängden

13

Ei:s remissvar på förordning om fastställande av intäktsram Beräkning av rimlig avkastning (forts 1) • Det finns dock avgörande skäl för att valet av metod har stor betydelse • RA-metoden förutsätter en korrekt bedömd livslängd • Oavsett bedömd livslängd kommer det finnas ett incitament för företagen att behålla anläggningarna så länge det går eftersom den årliga annuiteten utgår även efter anläggningens livslängd i regleringen • Samhällsekonomiskt rätt att nyttja anläggningar så länge som det är rationellt men risken finns att kunderna får betala ”flera gånger” för samma anläggning

• Det finns dock avgörande skäl för att valet av metod har stor betydelse • RA-metoden förutsätter en korrekt bedömd livslängd • Oavsett bedömd livslängd kommer det finnas ett incitament för företagen att behålla anläggningarna så länge det går eftersom den årliga annuiteten utgår även efter anläggningens livslängd i regleringen • Samhällsekonomiskt rätt att nyttja anläggningar så länge som det är rationellt men risken finns att kunderna får betala flera gånger för samma anläggning")

14

Ei:s remissvar på förordning om fastställande av intäktsram Beräkning av rimlig avkastning (forts 2). • Ett sådant scenario inträffar inte med RL-metoden • Konsekvenserna av felaktigt bedömda livslängder blir inte avgörande vid en tillämpning av RL-metoden eftersom kunderna aldrig kommer betala vare sig mer eller mindre än den totala kapitalkostnaden • Ei bedömer att framtida ekonomisk livslängd är extremt svårbedömd i allmänhet och för gasnäten i Sverige i synnerhet

15

Ei:s remissvar på förordning om fastställande av intäktsram Beräkning av rimlig avkastning (forts 3) • Ei stöder förslaget i förordningen om tillämpning av en real linjär metod av följande skäl: – Minskar risken för överkompensation av gasnätsföretagens kostnader vilket skulle drabba kundkollektivet – En tillämpning med RL-metoden stämmer bättre överens med gasnätsföretagens verkliga kostnader – Underlättar hanteringen av på vilket sätt leveranskvalitet ska hanteras i regleringen

• Ei stöder förslaget i förordningen om tillämpning av en real linjär metod av följande skäl: – Minskar risken för överkompensation av gasnätsföretagens kostnader vilket skulle drabba kundkollektivet – En tillämpning med RL-metoden stämmer bättre överens med gasnätsföretagens verkliga kostnader – Underlättar hanteringen av på vilket sätt leveranskvalitet ska hanteras i regleringen")

16

Ei:s remissvar på förordning om fastställande av intäktsram Simulering case 1* • Gasnäten är idag ca 25 år gamla • Simulering med antagandet att hela gasnätet byts ut under en 20 års period • Reinvesteringarna sker med början om 15 år (dvs vid år 40) • Trots reinvestering av hela gasnätet under en 20- årsperiod så kommer de totala kapitalkostnaderna som kunderna ska betala ändå att understiga utfallet vid tillämpning av en real annuitetsmetod *) Beräkningarna utgår från 40 års livslängd och 6,35% kalkylränta

• Trots reinvestering av hela gasnätet under en 20- årsperiod så kommer de totala kapitalkostnaderna som kunderna ska betala ändå att understiga utfallet vid tillämpning av en real annuitetsmetod *) Beräkningarna utgår från 40 års livslängd och 6,35% kalkylränta")

18

Ei:s remissvar på förordning om fastställande av intäktsram Simulering case 2 * • Case 1 med tillägg av följande • Nyutbyggnad av befintligt nät med 30% • Nyutbyggnaden sker ”på ett bräde” om 15 år (dvs vid år 40) • Trots reinvestering av hela gasnätet under en 20-årsperiod samt en kraftig expansion på 30% så kommer de totala kapitalkostnaderna som kunderna ska betala ändå att understiga utfallet vid tillämpning av en real annuitetsmetod *) Beräkningarna utgår från 40 års livslängd och 6,35% kalkylränta

• Trots reinvestering av hela gasnätet under en 20-årsperiod samt en kraftig expansion på 30% så kommer de totala kapitalkostnaderna som kunderna ska betala ändå att understiga utfallet vid tillämpning av en real annuitetsmetod *) Beräkningarna utgår från 40 års livslängd och 6,35% kalkylränta")

20

Ei:s remissvar på förordning om fastställande av intäktsram Simulering case 3 * • Gasnäten är idag ca 25 år gamla • Simulering med antagandet att hela gasnätet byts ut under en 10 års period • Reinvesteringarna sker med början om 10 år (dvs vid år 35 och är färdigställt vid år 45) *) Beräkningarna utgår från 40 års livslängd och 6,35% kalkylränta

*) Beräkningarna utgår från 40 års livslängd och 6,35% kalkylränta")

22

Ei:s remissvar på förordning om fastställande av intäktsram Ei:s föreskriftsrätt • Ei konstaterar att förslaget till bemyndigande är relativt långtgående • Vissa bemyndiganden är dock nödvändiga för utformning av en ändamålsenlig reglering • Ei bedömer att även ett mer begränsat bemyndigande kan vara tillräckligt för att åstadkomma en ändamålsenlig reglering

23

Ei:s remissvar på förordning om fastställande av intäktsram Övriga konsekvenser av förslaget • Beräkningar visar att en ”tänkt” intäktsram för år 2011 ligger något högre än intäkterna för år 2011 • Stora skillnader mellan olika gasnätsföretag • Den föreslagna utformningen kommer sannolikt ge något sjunkande nätavgifter över tid i den mån stora reinvesteringar inte sker • Företagens avkastning på historiska investeringar kommer påverkas, beroende av hur tarifferna fördelats tidigare

24

• Enligt förslag till förordningen 12 § 1.Vilka anläggningstillgångar som ingår i kapitalbasen 2.Var geografiskt en anläggningstillgång är belägen 3.När investeringar och utrangeringar avses genomföras eller har genomförts under tillsynsperioden 4.Vilken metod har naturgasföretaget använt för att beräkna en tillgångs nuanskaffningsvärde 5.Om naturgasföretaget äger tillgången eller har skaffat sig rådigheten över tillgången på annat sätt 6.Om tillgången utgör reservmaterial i verksamheten Dokumentation av anläggningstillgångar i kapitalbasen

25

Värdering av anläggningstillgångar i kapitalbasen Värdering av anläggningstillgångar enligt förordningens 7 och 8 §§ utifrån följande prioriterade ordning 1.Ursprungliga anskaffningsvärdet från när anläggningen togs i bruk första gången 2.Anskaffningsvärdet med grund i företagens ekonomiska redovisning dvs bokförda värden 3.Värdering utifrån vad som är skäligt med hänsyn till tillgångens beskaffenhet

26

Värdering av anläggningstillgångar i kapitalbasen (forts) • Ei avser att föreslå i förskrift – Redovisning av anläggningskategori • Ledningar • M/R stationer • System för drift/övervakning • Övriga anläggningstillgångar – Redovisningen av anläggningstillgångar i kapitalbasen ska framgå • Typ av anläggning • Teknisk specifikation - tryck/flödesklass • Värderingsmetod • Ålder på anläggningstillgång • Rådighet över anläggningstillgången • Ledningar i enheten i kilometer och övriga anläggningstillgångar i antal • Reservmateriel

• Ei avser att föreslå i förskrift – Redovisning av anläggningskategori • Ledningar • M/R stationer • System för drift/övervakning • Övriga anläggningstillgångar – Redovisningen av anläggningstillgångar i kapitalbasen ska framgå • Typ av anläggning • Teknisk specifikation - tryck/flödesklass • Värderingsmetod • Ålder på anläggningstillgång • Rådighet över anläggningstillgången • Ledningar i enheten i kilometer och övriga anläggningstillgångar i antal • Reservmateriel")

27

• Vad behöver preciseras i föreskrifter enligt den föreslagna förordningen? 1.Anslutningsavgifters avdrag, 4 § 2.Beräkning av skäliga kostnader, 5 § 3.Uppräkning av kapitalbas med index, 9 § 4.Beräkning av rimlig avkastning, 11 § 5.Dokumentation av tillgångar i kapitalbas. 13 § 6.Skyldighet att lämna förslag på intäktsram, 14 § 7.Uppgifter vilka ska anges vid omprövning, 14 § 8.Skyldighet att lämna uppgifter vid omprövning, 14 § Värdering av anläggningstillgångar i kapitalbasen (forts)

.")

28

Ei avser att föreslå i förskrift • Ett index som motsvarar den årliga kostnadsutvecklingen (9 §) • Förslag att anskaffningskostnader uppräknas till ett nuanskaffningsvärde med index E84 • Nuanskaffningsvärdet motsvarar ett monetärt värde vid en given värderingstidpunkt förslagsvis per 2013-12-31 • Indexet E84 med två tillämpningar en för distributions- ledningar samt en för transmissionsledningar och lagringsanläggningar Värdering av anläggningstillgångar i kapitalbasen (forts)

• Förslag att anskaffningskostnader uppräknas till ett nuanskaffningsvärde med index E84 • Nuanskaffningsvärdet motsvarar ett monetärt värde vid en given värderingstidpunkt förslagsvis per • Indexet E84 med två tillämpningar en för distributions- ledningar samt en för transmissionsledningar och lagringsanläggningar Värdering av anläggningstillgångar i kapitalbasen (forts)")

29

• Vad behöver preciseras i föreskrifter enligt den föreslagna förordningen? 1.Anslutningsavgifters avdrag, 4 § 2.Beräkning av skäliga kostnader, 5 § 3.Uppräkning av kapitalbas med index, 9 § 4.Beräkning av rimlig avkastning, 11 § 5.Dokumentation av tillgångar i kapitalbas. 13 § 6.Skyldighet att lämna förslag på intäktsram, 14 § 7.Uppgifter vilka ska anges vid omprövning, 14 § 8.Skyldighet att lämna uppgifter vid omprövning, 14 § Indexuppräkning av löpande kostnader

30

• Index används för beräkning av löpande kostnader (Beräkningen av skäliga kostnader enl. 5 § i föreslagna förordningen och prop. s 87) • I bedömningen av gasnätstariffer och löpande kostnader föreslår EI att uppräkning till jämförbara penningvärden med KPI dvs inflationsutfallet. • Andra index kan också användas. Utveckling av olika indexserier framgår av diagram Indexuppräkning av löpande kostnader (forts)

• I bedömningen av gasnätstariffer och löpande kostnader föreslår EI att uppräkning till jämförbara penningvärden med KPI dvs inflationsutfallet. • Andra index kan också användas. Utveckling av olika indexserier framgår av diagram Indexuppräkning av löpande kostnader (forts).")

31

Indexuppräkning av löpande kostnader

32

Indexuppräkning av löpande kostnader (forts) • Kan det ge en rättvisande bild av kostnadsutvecklingen för drifts- och underhållskostnaderna om dessa räknas upp med KPI och angivande av riksbankens mål om att framtida inflationsutveckling ska vara c:a 2 %?

• Kan det ge en rättvisande bild av kostnadsutvecklingen för drifts- och underhållskostnaderna om dessa räknas upp med KPI och angivande av riksbankens mål om att framtida inflationsutveckling ska vara c:a 2 %")

33

• Intäkter från anslutning till naturgasledning och andra anläggningar ska minska intäktsramen (6 kap 10 § 2 st) – När intäktsramen bestäms ska de samlade intäkter som naturgasföretaget högst får uppbära enligt första stycket minskas med ett belopp som motsvarar naturgasföretagets intäkter från anslutning till naturgasledning och andra anläggningar under tillsynsperioden, i den utsträckning intäkterna härrör från tillgångar som ingår i kapitalbasen. – Regeringen eller, efter regeringens bemyndigande, tillsynsmyndigheten får meddela föreskrifter om hur avdraget enligt andra stycket ska beräknas. Anslutningsavgifter

34

Ei:s tolkning av bestämmelsen • Betalda anslutningsavgifter ska inte generera kostnader som påverkar intäktsramen • Företagen behöver särredovisa den del av kapitalbasen som härrör till anslutningar av nya anläggningstillgångar som uppkommer under tillsynsperioden • Utformningen hur avdraget ska beräknas

35

Kommande referensgruppmöte • Nästa referensgruppmöte den 5 november 2013 på samma plats och samma tid. • Tack för ert deltagande!

Liknande presentationer

Trädde ikraft den 1 juli 2013.>")