Ladda ner presentationen

Presentation laddar. Vänta.

1

Utbildning förtroendevalda i Malmö stad

2

Politisk organisation i Malmö stad från den 1 juli 2013

Kommunfullmäktige Revisorskollegiet Kommunstyrelsen Bolag Fritidsnämnden Förskolenämnden Stadsområdesnämnd Norr Förtroendenämnden Grundskolenämnden Stadsområdesnämnd Öster Kulturnämnden Arbetsmarknads-, gymnasie- och vuxen- utbildningsnämnden Stadsområdesnämnd Söder Miljönämnden Stadsområdesnämnd Väster Servicenämnden Stadsområdesnämnd Innerstaden Sociala resursnämnden Stadsbyggnadsnämnden Tekniska nämnden Valnämnden Överförmyndarnämnden

3

Förvaltningsorganisation i Malmö stad från den 1 juli 2013

Kommunfullmäktige Stadsrevisionen Stadskontoret Kommunstyrelsen Fritidsförvaltningen Förskoleförvaltningen Stadsområdesförvaltning Norr Kulturförvaltningen Stadsområdesförvaltning Öster Grundskoleförvaltningen Miljöförvaltningen Arbetsmarknads-, gymnasie- och vuxenutbildnings- förvaltningen Stadsområdesförvaltning Söder Serviceförvaltningen Sociala resursförvaltningen Stadsområdesförvaltning Väster Fastighetskontoret Stadsområdesförvaltning Innerstaden Stadsbyggnadskontoret Gatukontoret

4

Bolagsstyrning Malmö stad Malmö bolag Malmö Stadshus AB

Regionala bolag Copenhagen Malmö Port AB MKB Fastighets AB Sydvatten AB Malmö Kommuns Parkerings AB SYSAV AB Medeon AB Kommunassurans Försäkrings AB Sturupsaxelns Exploaterings AB Vagnparken i Malmö AB Minc i Sverige AB Räddningstjänsten Syd Malmö Stadsteater AB VA Syd Malmö Live Konserthus AB

5

Kommunal juridik Kommunallagen, Förvaltningslagen, Offentlighet och sekretess, Obligatorisk och frivillig verksamhet, Ansvar och roller - förtroendevalda och tjänstemän

6

Kommunal ekonomi och arbetsgivarfrågor

Stadens intäkter och utgifter, God ekonomisk hushållning, Budgetprocessen, Uppföljning och årsredovisning, Staden som arbetsgivare, Kompetensförsörjning

7

Kommunikation och utmaningar

8

”Malmö stad är en kommun med både många utmaningar och många framgångar”

Kommunal ekonomi

9

Malmös befolkning Utländsk bakgrund – födda i utlandet eller födda i Sverige med båda föräldrarna födda i utlandet. Du kan läsa mer om Malmö stads befolkning på Komin och Malmo.se. Siffrorna gällande medelålder, nationaliteter samt utländsk bakgrund är hämtade från Malmö 2012 Befolkningsbokslut.

10

Lagar och styrdokument

som påverkar vår verksamhet

11

Lagar som påverkar våra ekonomiska förutsättningar

Kommunallag (1991:900) Lag (1965:269) med särskilda bestämmelser om kommuns och annan menighets utdebitering av skatt, m.m. Lag (1996:1512) om dubbelbeskattningsavtal mellan de nordiska länderna Lag (1997:614) om kommunal redovisning Lag (2004:773) om kommunalekonomisk utjämning Lag (2008:342) om utjämning av kostnader för stöd och service till vissa funktionshindrade Det finns ett antal lagar som påverkar våra ekonomiska förutsättningar. Kommunallagen är den övergripande lagen för kommunen. Det finns sedan lagar som bl.a. reglerar när kommunen ska besluta om vilken skattesats som ska gälla och hur kommunen ska hantera sin redovisning. Det finns också lagar som reglerar hur rikets skatteintäkter fördelas till respektive kommun, bl.a. genom lagen kommunalekonomisk utjämning. Ytterligare information om innehållet i respektive lag kan du hitta på riksdagens hemsida.

Lag (1965:269) med särskilda bestämmelser om kommuns och annan menighets utdebitering av skatt, m.m. Lag (1996:1512) om dubbelbeskattningsavtal mellan de nordiska länderna. Lag (1997:614) om kommunal redovisning. Lag (2004:773) om kommunalekonomisk utjämning. Lag (2008:342) om utjämning av kostnader för stöd och service till vissa funktionshindrade. Det finns ett antal lagar som påverkar våra ekonomiska förutsättningar. Kommunallagen är den övergripande lagen för kommunen. Det finns sedan lagar som bl.a. reglerar när kommunen ska besluta om vilken skattesats som ska gälla och hur kommunen ska hantera sin redovisning. Det finns också lagar som reglerar hur rikets skatteintäkter fördelas till respektive kommun, bl.a. genom lagen kommunalekonomisk utjämning. Ytterligare information om innehållet i respektive lag kan du hitta på riksdagens hemsida.")

12

Kommunallagen Kommunallagen kapitel 8 behandlar bl.a.

God ekonomisk hushållning Förvaltning av medel – god avkastning och betryggande säkerhet Resultatutjämningsreserv Budget – process och innehåll Balanskrav Enligt Kommunallagen ska kommunerna ha en god ekonomisk hushållning i sin verksamhet. Kommunfullmäktige ska besluta om riktlinjer för god ekonomisk hushållning. Kommunen ska förvalta sina medel på ett sådant sätt att krav på god avkastning och betryggande säkerhet kan tillgodoses. Kommunen får ta ut avgifter (till självkostnad) för tjänster och nyttigheter som de tillhandahåller. Kommunen får reservera medel till en resultatutjämningsreserv enligt vissa lagkrav. Dessa medel får sedan användas för att utjämna intäkter över en konjunkturcykel. Kommunfullmäktige beslutar om budget före den 1 december. Budgeten ska innehålla en plan för verksamheten och ekonomin för budgetåret samt för de följande två åren. Skattesats och anslag ska anges. Det ska framgå hur verksamheten ska finansieras och hur den ekonomiska ställningen beräknas vara vid budgetårets slut. Det ska anges mål för verksamhet och ekonomi som är av betydelse för god ekonomisk hushållning. Budgeten ska upprättas så att intäkterna överstiger kostnaderna, det så kallade balanskravet. Om utfallet av kostnaderna överstiger intäkterna för ett visst räkenskapsår ska detta negativa resultat regleras under de närmast följande tre åren.

för tjänster och nyttigheter som de tillhandahåller. Kommunen får reservera medel till en resultatutjämningsreserv enligt vissa lagkrav. Dessa medel får sedan användas för att utjämna intäkter över en konjunkturcykel. Kommunfullmäktige beslutar om budget före den 1 december. Budgeten ska innehålla en plan för verksamheten och ekonomin för budgetåret samt för de följande två åren. Skattesats och anslag ska anges. Det ska framgå hur verksamheten ska finansieras och hur den ekonomiska ställningen beräknas vara vid budgetårets slut. Det ska anges mål för verksamhet och ekonomi som är av betydelse för god ekonomisk hushållning. Budgeten ska upprättas så att intäkterna överstiger kostnaderna, det så kallade balanskravet. Om utfallet av kostnaderna överstiger intäkterna för ett visst räkenskapsår ska detta negativa resultat regleras under de närmast följande tre åren.")

13

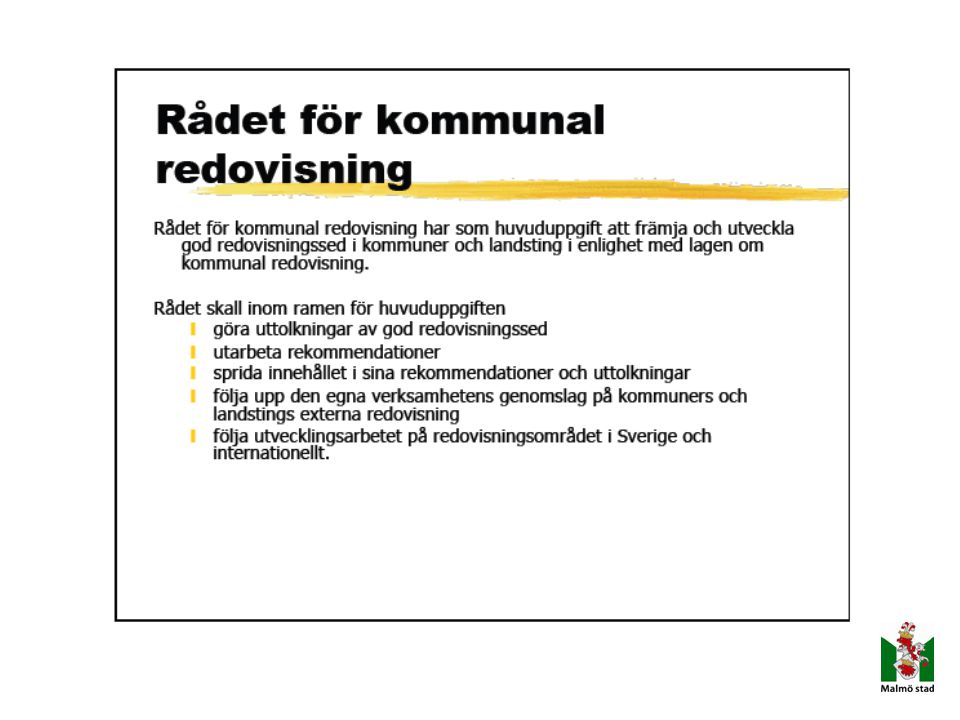

Lagen om kommunal redovisning

1 kap. Inledande bestämmelser 2 kap. Bokföring 3 kap. Allmänna bestämmelser om årsredovisning 4 kap. Förvaltningsberättelse 5 kap. Resultaträkning och balansräkning 6 kap. Värdering 7 kap. Finansieringsanalys 8 kap. Sammanställd redovisning Lagen om kommunal redovisning reglerar redovisningen inom kommuner, landsting och kommunalförbund. Lagen reglerar bl.a. att årsredovisning och delårsrapport ska upprättas och vad dessa ska innehålla. Den anger även att god redovisningssed ska följas. Rådet för Kommunal Redovisning har som huvuduppgift att främja och utveckla god redovisningssed i kommuner, landsting och kommunalförbund i enlighet med lagen om kommunal redovisning. Rådet avgör i rekommendationer och information vad som utgör god redovisningssed.

15

Malmö stad – lokala styrdokument

Reglemente för respektive nämnd Kommunfullmäktiges budget inkl. vision, mål, riktlinjer för ekonomistyrning, ekonomiska ramar Intern kontroll Finanspolicy Attestreglemente Ekonomihandbok – ej politiskt beslutad Och många fler! Som kommun styrs vi av lagar vilka beslutas på nationell nivå. Det finns även styrdokument som beslutas på lokal nivå, dvs av kommunen själv. Denna bild visar ett urval av de styrdokument som finns i Malmö stad och som är viktiga att känna till i rollen som ekonom. Det finns fler styrdokument, både på kommuncentral nivå och på nämndsnivå. Dessa kan du hitta på Komin. Kommunfullmäktige är det högst beslutade organet i Malmö stad. För att bestämma vad en styrelse eller nämnd ska göra fastställer kommunfullmäktige ett reglemente. För de kommunala bolagen motsvaras reglementena av bolagsordning och ägardirektiv. Dessa kommunala aktiebolag ska följa såväl aktiebolagslagen som delar av kommunallagen. Malmö stads budget är ett av kommunens viktigaste styrinstrument. I budgeten fastställs de övergripande finansiella målen samt mål och riktlinjerna för våra verksamheter. Den interna kontrollen syftar främst till att säkra att pengar och andra resurser används i överensstämmelse med tagna beslut, skydda mot förluster till följd av fel eller brott och andra oegentligheter, säkra en effektiv förvaltning, säkra en riktig och ändamålsenlig redovisning samt skydda personalen mot oberättigade misstankar om oegentligheter. Kommunstyrelsens och nämndernas ansvar för den interna kontrollen regleras i kommunallagen. Finanspolicyn anger hur de finansiella risker som staden är exponerad för ska hanteras, anger mål och riktlinjer för hur finansverksamheten i staden ska bedrivas; anger ansvarsfördelning samt hur rapportering, uppföljning och kontroll ska ske. Attestreglemente: Detta reglemente gäller för kommunens samtliga ekonomiska händelser. Med attest menas att intyga att kontroll utförts utan anmärkning. Kontroller i enlighet med detta reglemente är en del av kommunens interna kontroll. Med ekonomiska händelser avses alla förändringar i storleken och sammansättningen av förmögenheten som beror på ekonomiska relationer med omvärlden. Kommunens nämnder ansvarar för att detta reglemente och kommunstyrelsens anvisningar följs. Varje nämnd kan därutöver utfärda ytterligare tillämpningsanvisningar för sitt verksamhetsområde. Syftet med ekonomihandboken är att ge vägledning och stöd till de ekonomer som arbetar med ekonomiadministration inom Malmö stad. Ekonomihandboken innehåller riktlinjer och information som ska vara till hjälp i det dagliga ekonomiarbetet så att lagar och regler följs. Avsikten är att beskriva hur och varför ekonomiadministrativa rutiner ska hanteras på ett bestämt sätt. Beskrivningen utgår från ett generellt perspektiv och det är upp till varje förvaltning att lämna ytterligare och mer detaljerade anvisningar. I ekonomihandboken finns länkar för mer information, både inom Malmö stad och till externa webbsidor. Målgrupper för handboken är i första hand ekonomer inom Malmö stad. Ekonomihandboken i sin helhet finns på Komin.

16

Styr- och ledningssystem i Malmö stad

Malmö stad har under 2013 beslutat om ett gemensamt styr- och ledningssystem för samtliga nämnder och bolag. Syftet med styrsystemet är att ge en röd tråd för arbetet, skapa ett gemensamt förhållningssätt samt att medvetandegöra styrningen. En tydlig modell blir dessutom ett redskap för samordning och kommunikation. I modellen tydliggörs roller och ansvar samt hur information ska kunna utbytas mellan organisationens olika delar och nivåer. Det pågår ett arbete med att utveckla formerna för det nya styr- och ledningssystemet. Mer information finns i ärendet STK Inrättande av stadsområdesnämnder och nämnder för Malmö stads skolväsende samt införande av förändrat nämndsansvar för LSS-verksamhet m.m., kapitel 8.

17

Finansiellt mål Resultatmål 2019 - 1% skatter och statsbidrag

Skuldsättning - 30% av skatter och statsbidrag stadens egen verksamhet Investering Försäljning Resultat

18

Riktlinjer för ekonomisk styrning

Riktlinjerna reglerar kommunfullmäktiges ekonomiska styrning av nämnderna och syftar till att tillsammans med de finansiella målen och målen för verksamheten uppnå en hållbar ekonomi. Budget Befrielse från ansvar för ekonomiskt resultat Uppföljning under året och resultatöverföring mellan år Investering, finansiell leasing och lokalförhyrning

19

Finansering av vår verksamhet

20

Finansiering av kommunens årliga verksamhet

% Mkr Skatter 57% 9 942 Utjämning/ Generella statsbidrag 23% 3 924 Verksamheter 19% 3 429 Finans 0,4% 74 17 369 För att kunna finansiera kommunens olika verksamheter erhåller kommunen olika inkomster. Den största inkomstkällan är kommunalskatten. Därefter kommer generella statsbidrag och utjämning. Det generella statsbidraget är i första hand en inkomstkälla för kommunerna och landstingen men används också för ekonomiska regleringar mellan stat och kommunsektor. Ett exempel är finansieringsprincipen som innebär att när staten fattar beslut som påverkar den kommunala ekonomin ska detta regleras via det generella statsbidraget. Den kommunalekonomiska utjämningen får kommunen för att olikheter i inkomst- och kostnadsstruktur mellan kommuner ska utjämnas. Detta innebär att alla kommuner ges likvärdiga förutsättningar för att bedriva sin verksamhet. Verksamhetsinkomster är exempelvis avgifter och taxor för olika tjänster såsom barnomsorg, äldreomsorg och bygglov. Här ingår även riktade statsbidrag, vilka är bidrag som kräver återrapportering och återbetalning om kommunen ej uppfyller kraven De finansiella inkomsterna består främst av räntor från kommunens vidareutlåning till kommunens bolag samt aktieutdelning. Siffrorna i bilden är hämtade från budget 2014.

21

Skatteintäkter Skatteunderlag Kommunal skattesats: 20,94 %

1%-enhets förändring = 550 Mkr Skatteintäkterna bestäms av kommunens skattesats, vilken beslutas av kommunfullmäktige, och summan av kommuninvånarnas beskattningsbara inkomst. I Malmö har vi en total kommunal skattesats för år 2014 om 31,63. Den kan delas upp i skattesats till kommunen om 20,94 respektive skattesats till landsting om 10,69. Genomsnitt i riket är 20,69 respektive 31,86. Lägst i riket ligger Vellinge 18,50 (29,19) och högst Dorotea 23,90 (34,70). Om skattesatsen höjs med 1 % -enhet skulle det innebära för Malmös del att inkomsterna ökar med ca 550 Mkr. Om våra intäkter enbart skulle baseras på våra invånares beskattningsbara inkomster skulle förutsättningarna att bedriva den verksamhet vi är ålagda att göra variera mellan kommunerna. För att den skillnaden inte ska uppstå har vi i Sverige det så kallade utjämningssystemet.

och högst Dorotea 23,90 (34,70). Om skattesatsen höjs med 1 % -enhet skulle det innebära för Malmös del att inkomsterna ökar med ca 550 Mkr. Om våra intäkter enbart skulle baseras på våra invånares beskattningsbara inkomster skulle förutsättningarna att bedriva den verksamhet vi är ålagda att göra variera mellan kommunerna. För att den skillnaden inte ska uppstå har vi i Sverige det så kallade utjämningssystemet.")

22

Utjämning / Statsbidrag

Inkomstutjämning Kostnadsutjämning Generella statsbidrag Sverige har haft utjämningssystem sedan 1960 talet, nuvarande system är från Utjämningssystemets syfte är att skapa likvärdiga ekonomiska förutsättningar för alla kommuner att kunna tillhandahålla sina invånare en likvärdig service oberoende av kommuninvånarnas inkomster och andra strukturella förhållanden. Generella statsbidrag är bidrag från staten till kommunen. Det kan vara när staten lägger nya arbetsuppgifter på kommunerna t ex vaccination av livmoderhalscancer eller ny läroplan. Det kan även vara när tex grundavdraget höjdes för pensionärerna, då minskade våra skatteintäkter, då fick kommunerna kompensation för det. Fördjupad information om utjämningssystemet återfinns på Sveriges kommuner och landstings (SKLs) hemsida samt i SKLs informationsskrift Kommunalekonomisk utjämning vilken finns för nedladdning på SKLs hemsida.

hemsida samt i SKLs informationsskrift Kommunalekonomisk utjämning vilken finns för nedladdning på SKLs hemsida.")

23

Inkomstutjämning Malmö 85%

Utgångspunkten i inkomstutjämningen är att alla kommuner ska garanteras en beskattningsbar inkomst per invånare motsvarande 115% av genomsnittet i landet, den så kallade medelskattekraften. Malmös befolkning har en genomsnittlig årlig inkomst om ca 160 tkr vilket motsvarar 85% av genomsnittet i landet. Utjämningen sker genom att den beskattningsbara inkomsten för respektive kommun jämförs med den garanterade beskattningsbara inkomsten. De som har lägre skattekraft än den garanterade får tillskott av intäkter medan den som har en högre skattekraft än garantin får ett avdrag. Inkomstutjämningsbidraget finansieras till stor del av staten. Fördjupad information om utjämningssystemet återfinns på Sveriges kommuner och landstings (SKLs) hemsida samt i SKLs informationsskrift Kommunalekonomisk utjämning vilken finns för nedladdning på SKLs hemsida. Källa: Kommunalekonomisk utjämning : informationsskrift utgiven av SKL

hemsida samt i SKLs informationsskrift Kommunalekonomisk utjämning vilken finns för nedladdning på SKLs hemsida. Källa: Kommunalekonomisk utjämning : informationsskrift utgiven av SKL.")

24

Malmös andel av medelskattekraften 1971-2012

Medelskattekraften för riket beräknas genom att ta kvoten mellan rikets skatteunderlag och antalet invånare i riket. Bilden visar utvecklingen för Malmös andel av medelskattekraften under perioden

25

Vad omfattar kostnadsutjämningen?

Åldersstruktur Etnicitet Socioekonomi Geografi Strukturella merkostnader för löner Utgångspunkten i kostnadsutjämningen är utjämning ska ske av strukturella kostnadsskillnader, dvs kostnader som kommunen inte själv kan påverka. Dessa kan vara av två slag. Det ena är att behovet av kommunal verksamhet är olika, till exempel finns det större behov av äldreomsorg i kommuner med många gamla invånare. Det andra är att kostnaden för att producera en viss service varierar, till exempel kan skolan kosta mer i glesbygdskommuner eftersom undervisningen där kan behöva drivas i mindre klasser och att eleverna oftare behöver skolskjuts. En grundprincip är att endast utjämna för strukturella skillnader som kan uppstå i verksamheter som är obligatoriska för kommunerna och landstingen. Vidare ska kostnadsutjämningen endast gälla för kostnads- och behovsskillnader i kommunal verksamhet och inte för skillnader i invånarnas privata konsumtion, exempelvis höga boendekostnader Kommuner och landsting med en ogynnsam kostnadsstruktur får ett bidrag av staten. De som har en gynnsam struktur får istället betala en avgift till staten. Kostnadsutjämningen är statsfinansiellt neutral, då summan av bidrag och avgifter är lika stora och därför tar ut varandra. Fördjupad information om utjämningssystemet återfinns på Sveriges kommuner och landstings (SKLs) hemsida samt i SKLs informationsskrift Kommunalekonomisk utjämning vilken finns för nedladdning på SKLs hemsida.

hemsida samt i SKLs informationsskrift Kommunalekonomisk utjämning vilken finns för nedladdning på SKLs hemsida.")

26

Vad kan påverka våra intäkter?

Förändring av kommunalskatt Förändring av taxor och avgifter Antal arbetade timmar i riket Mer/mindre pengar i systemet – permanent/tillfälligt Våra inkomster kan förändras både genom kommunens egna beslut och genom beslut och förändringar i vår omvärld. Kommunfullmäktige kan besluta om förändring av kommunens skattesats. Om skattesatsen höjs med 1 % -enhet skulle våra intäkter öka med ca 450 Mkr. Kommunfullmäktige skulle även kunna besluta om förändringar i taxor och avgifter. Om antalet arbetade timmar i riket ökar eller minskar påverkar det kommunernas inkomster lika. Om de ökar snabbare eller långsammare i Malmö än i riket neutraliseras detta genom utjämningssystemet. Staten kan skjuta till respektive ta ifrån pengar i systemet. Det kan röra sig om tillfälliga eller permanenta förändringar. Ex är tillfälliga konjunkturstöd som kommunerna i Sverige fick i samband med den ekonomiska krisen år Det kan även vara permanenta förändringar såsom när verksamheter förs över från stat eller landsting till kommun. I regel innebär detta dock att nya uppgifter läggs till kommunen, vilket innebär att det inte med nödvändighet leder till större handlingsutrymme för kommunen. Om vår strukturkostnad enligt kostnadsutjämningen förändras så kan det leda till att vi får mer eller mindre pengar. Här handlar det om hur det ser ut i Malmö jämfört med Sverige som helhet. En ogynnsam utveckling i Malmö ger bara mer intäkter om utvecklingen är ännu mer ogynnsam i landet som helhet.

27

Malmö stads resultat Malmö stad har alltsedan 1996 redovisat överskott. Under perioden har stora delar av resultaten varit hänförliga till poster av engångskaraktär samt vinster från exploateringsverksamhet. Exempel på engångsposter under perioden är återbetalning av försäkringspremier, engångsersättning vid avveckling av Malmö hamn samt slutredovisning av Citytunneln. För mer information per år återfinns Malmö stad årsredovisningar på Malmö stads hemsida.

28

Process budget, uppföljning och prognos

Budgeten är ett av kommunens viktigaste styrdokument. Budgetprocessen inleds vid årsskiftet, cirka ett år innan det avsedda budgetåret påbörjas. Arbetet med uppföljnings- och prognosprocessen sker under hela verksamhetsåret. Prognosen tas löpande fram i olika verktyg och på olika nivåer

29

Tidplan för budget, uppföljning och prognos

Kommunfullmäktige beslutar under november – december om tidplan för budget, uppföljning och bokslut gällande kommande år. Den innehåller fram för allt datum för inlämning av material till stadskontoret samt datum för när beslut tas i nämnd, kommunstyrelse samt kommunfullmäktige. Tidplanen bereds av stadskontoret och beslutas av kommunfullmäktige. Vid framtagning av tidplanen måste hänsyn tas till bland annat kommunstyrelsens och kommunfullmäktiges sammanträdesdagar. Tidplanen finns på Komin.

30

Hur fördelas resurser inom Malmö stad?

Kommunbidrag Resursfördelade medel Anslag Investeringsram Medel för finansiering av sin verksamhet erhåller nämnden genom så kallat kommunbidrag från kommunfullmäktige. Storleken på kommunbidraget beslutas i samband med att kommunfullmäktige beslutar om budgeten. Principen är att en nämnd erhåller ett kommunbidrag till sin verksamhet. Det finns emellertid undantag. Huvudsakligen är det stadsområdena som utgör undantagen. Stadsområdena har två kommunbidrag, ett som avser befolkningsansvaret inom det geografiska området samt ett som är kopplat till den kommungemensamma verksamhet som bedrivs av ett stadsområde. Med befolkningsansvar menas att respektive stadsområde har betalningsansvar för sina invånare även om de får service i t.ex. en annat stadsområde. På vissa nämnder kan resultatkrav ställas. Med resultatkrav menas att berörd nämnd ska uppnå ett i förväg angivet positivt resultat. Nivån på resultatkravet beslutas i samband med att kommunfullmäktige beslutar om budgeten. Om en nämnd erhållit flera kommunbidrag har nämnden skyldighet att hålla budget inom vart och ett av kommunbidragen. Nämnderna har egen beslutsrätt över övriga kostnads- och intäktsslag så länge nettokostnaderna håller sig inom givet kommunbidrag alternativt fastställt mål i form av resultatkrav. Beslut om ändrade kommunbidrag samt resultat tas av kommunfullmäktige. I vissa fall kan kommunstyrelsen besluta i dessa frågor. Detta gäller när medel för den aktuella förändringen avsatts inom kommunstyrelsens anslag till förfogande. Kommunstyrelsen har också rätt att justera kommunbidrag i ärenden som inte är av principiell karaktär under förutsättning att berörda nämnder är överens om åtgärden. Nämnd erhåller i samband med budgetbeslutet en investeringsram till sin verksamhet. Investeringsramen utgör ramen för hur stora utgifterna för investeringar får vara under budgetåret. Kommunfullmäktige kan besluta om utökad investeringsram under budgetåret.

31

Resursfördelningsmodell Stadsområde

Grundresurs: Befolkningens storlek Sammansättning i åldersgrupper Grundbelopp: Lika stort belopp för Stadsområdena Tilläggsresurs: Levnadsförhållanden När kommunfullmäktige beslutar om budgeten beslutas hur mycket medel, så kallat kommunbidrag, som stadsområdena ska erhålla. De beslutar även om hur fördelningen mellan stadsområdena ska ske genom en särskild resursfördelningsmodell. Malmös fem stadsområden får till största delen sina kommunbidrag genom resursfördelningsmodellen. En grundläggande princip i modellen är att resurserna fördelas utifrån befolkningens storlek, ålder och levnadsförhållanden. Varje stadsområde ansvarar för samtliga kostnader inom sitt ansvarsområde som kan hänföras till den egna befolkningen, det s.k. befolkningsansvaret. Cirka 97 % (2014) av stadsområdenas totala kommunbidrag är hänförliga till befolkningsansvaret och fördelas således genom resursfördelningsmodellen. Resterande 3 % avser anslagsfinansierad verksamhet och ingår inte i resursfördelningsmodellen. Anslagsfinansierad verksamhet avser främst kommunövergripande verksamhet, det vill säga att verksamheten vänder sig till alla invånare i Malmö. Ett av stadsområdena är då utsett att driva verksamheten och får ett särskilt anslag för detta. Befolkningsansvaret får inte innebära att valmöjligheten för invånarna begränsas. Man ska kunna få service i ett annat stadsområde eller genom en icke-kommunal utförare. För service i ett annat stadsområde betalar stadsområdet med befolkningsansvaret ersättning enligt en årligen fastställd "internprislista". Icke kommunala utförare får ersättning från stadsområdet enligt avtal/ överenskommelse. Resursfördelningsmodellen används för att bestämma stadsområdets totala resurser men beräknas verksamhet för verksamhet. När den totala ekonomiska ramen är fastställd kan stadsområdet disponera pengarna fritt mellan de olika verksamheterna. Hänsyn måste emellertid tas till lagstiftningen och de mål som kommunfullmäktige har fastställt för verksamheterna. Grundresurserna, som utgör drygt en tredjedel av de totala resurserna, fördelas genom antalet invånare i olika åldersgrupper (åldersfördelad grundresurs). Utöver fördelningen per invånare får stadsområdena också ett så kallat grundbelopp. Alla stadsområden, oberoende av hur stor befolkningen är, har vissa grundkostnader för politikerverksamhet, personal och lokaler med mera — därför är grundbeloppet lika stort för varje stadsområde. Härutöver får stadsområdena ett tillägg motsvarande 3 % av sin kommungemensamma anslagsfinansierade verksamhet. Tilläggsresurserna, som utgör knappt två tredjedelar av de totala resurserna, fördelas genom sociala kriterier som beskriver levnadsförhållandena i stadsområdena.

av stadsområdenas totala kommunbidrag är hänförliga till befolkningsansvaret och fördelas således genom resursfördelningsmodellen. Resterande 3 % avser anslagsfinansierad verksamhet och ingår inte i resursfördelningsmodellen. Anslagsfinansierad verksamhet avser främst kommunövergripande verksamhet, det vill säga att verksamheten vänder sig till alla invånare i Malmö. Ett av stadsområdena är då utsett att driva verksamheten och får ett särskilt anslag för detta. Befolkningsansvaret får inte innebära att valmöjligheten för invånarna begränsas. Man ska kunna få service i ett annat stadsområde eller genom en icke-kommunal utförare. För service i ett annat stadsområde betalar stadsområdet med befolkningsansvaret ersättning enligt en årligen fastställd internprislista . Icke kommunala utförare får ersättning från stadsområdet enligt avtal/ överenskommelse. Resursfördelningsmodellen används för att bestämma stadsområdets totala resurser men beräknas verksamhet för verksamhet. När den totala ekonomiska ramen är fastställd kan stadsområdet disponera pengarna fritt mellan de olika verksamheterna. Hänsyn måste emellertid tas till lagstiftningen och de mål som kommunfullmäktige har fastställt för verksamheterna. Grundresurserna, som utgör drygt en tredjedel av de totala resurserna, fördelas genom antalet invånare i olika åldersgrupper (åldersfördelad grundresurs). Utöver fördelningen per invånare får stadsområdena också ett så kallat grundbelopp. Alla stadsområden, oberoende av hur stor befolkningen är, har vissa grundkostnader för politikerverksamhet, personal och lokaler med mera — därför är grundbeloppet lika stort för varje stadsområde. Härutöver får stadsområdena ett tillägg motsvarande 3 % av sin kommungemensamma anslagsfinansierade verksamhet. Tilläggsresurserna, som utgör knappt två tredjedelar av de totala resurserna, fördelas genom sociala kriterier som beskriver levnadsförhållandena i stadsområdena.")

32

Hur fördelas kommunbidraget inom nämnderna?

Kommunfullmäktige beslutar om nämndernas ekonomiska ramar Varje nämnd beslutar sedan om hur de ekonomiska ramarna ska fördelas mellan nämndens olika verksamhetsområden I juni månad fastställer kommunfullmäktige nämndernas budget och målen för verksamheten avseende nästkommande år. Förvaltningen erhåller ekonomiska ramar, beräkningsunderlag och andra beslutsunderlag från stadskontorets avdelning för ekonomisk styrning, under juni månad. Därefter påbörjar förvaltningarna arbetet med att analysera innehållet i ramarna och göra jämförelser med föregående år. Detta arbete resulterar i respektive nämnds internbudget. Det är i arbetet med internbudgeten som fördelning av de erhållna ekonomiska ramarna från kommunfullmäktige fördelas mellan nämndens olika verksamhetsområde. I utgångsläget tittar man bl.a. på årets budgetskrivelse, senaste internbudget, aktuell prognos och föregående räkenskapsårs årsanalys. Faktorer som påverkar förutsättningarna tas fram. Det kan handla om ändrad lagstiftning, statliga och kommunala beslut, befolknings-, volym- och prisförändringar samt nya och förändrade mål. En viktig aktivitet är att ta fram olika prislisor. Budgetarbetet mynnar ut i en internbudget bestående av driftbudget och investeringsbudget. Det finns nämnder som har egna resursfördelningsmodeller. Bland annat har grundskolenämnden och förskolenämnden beslutat om modeller om hur resurserna skall fördelas inom respektive nämnd.

33

Hur fördelas investeringsramen inom nämnderna?

Kommunfullmäktige beslutar om nämndernas investeringsramar Varje nämnd beslutar sedan om hur investeringsramen ska fördelas mellan nämndens olika investeringsobjekt Kommunstyrelsen och kommunfullmäktige fattar beslut om objektsgodkännande avseende större investeringar Nämnd erhåller i samband med budgetbeslutet en investeringsram till sin verksamhet. Investeringsramen utgör ramen för hur stora utgifterna för investeringar får vara under budgetåret. Kommunfullmäktige kan besluta om utökad investeringsram under budgetåret. Det är i arbetet med internbudgeten som fördelning av den erhållna investeringsramen från kommunfullmäktige fördelas mellan nämndens olika investeringsobjekt.

34

Fördelning av kommunbidraget mellan olika verksamheter

Bilden visar hur resurserna fördelas mellan kommunens olika verksamheter utifrån kommunfullmäktiges beslut. Fördelningen är utifrån budget 2014.

35

Skillnad mellan investering och drift

En investering är avsedd för stadigvarande bruk eller innehav. Anskaffning av en tillgång med viss varaktighet och värde ska redovisas som investering och inte kostnadsbokföras omgående. En investering ska ha en ekonomisk livslängd på minst 3 år och en anskaffningskostnad som överstiger ett prisbasbelopp exklusive moms (År 2014 = kr). Huvudregeln är att det är värdet på det enskilda objektet som ska avgöra om posten ska aktiveras eller kostnadsföras direkt. Ett objekt vars anskaffningsvärde exklusive moms understiger ett basbelopp ska således kostnadsföras i sin helhet. Undantag från denna huvudregel kan uppstå vid anskaffning av flera objekt med naturligt samband eller om inköpet kan anses ingå som ett led i en större investering. Samlade inköp av inredning ska betraktas som anläggningstillgång. I de flesta fall utgör ett kostnadsställe en lämplig avgränsning i detta sammanhang men vid vissa tillfällen kan en enhet eller avdelning inom kostnadsstället vara mer passande.

. Huvudregeln är att det är värdet på det enskilda objektet som ska avgöra om posten ska aktiveras eller kostnadsföras direkt. Ett objekt vars anskaffningsvärde exklusive moms understiger ett basbelopp ska således kostnadsföras i sin helhet. Undantag från denna huvudregel kan uppstå vid anskaffning av flera objekt med naturligt samband eller om inköpet kan anses ingå som ett led i en större investering. Samlade inköp av inredning ska betraktas som anläggningstillgång. I de flesta fall utgör ett kostnadsställe en lämplig avgränsning i detta sammanhang men vid vissa tillfällen kan en enhet eller avdelning inom kostnadsstället vara mer passande.")

36

Komin Finansiell verksamhet

Upphandlingspolicy Intern kontroll Budget 2015 Årsredovisning

37

Länkar Redovisningsrådet

Politikernas ekonomibok

38

Bra länkar Sveriges kommuner och landsting – SKL www.skl.se

Rådet för kommunal redovisning - RKR Rådet för främjande av kommunala analyser – RKA Kommun- och landstingsdatabasen – Kolada Riksdagen Kommunalekonomernas förening –Kef Rådet för kommunalekonomisk forskning – Kefu Sveriges kommuner och landsting – SKL: Sveriges kommuner och landsting är en arbetsgivar- och intresseorganisation för alla kommuner, landsting och regioner i Sverige. Medlemmar i SKL är Sveriges 290 kommuner och 20 landsting inklusive regionerna Gotland, Halland, Skåne och Västra Götaland. SKL:s uppgift är att stödja och bidra till att utveckla medlemmarnas verksamhet. Rådet för Kommunal Redovisning - RKR: Rådet för Kommunal Redovisning har som huvuduppgift att främja och utveckla god redovisningssed i kommuner, landsting och kommunalförbund i enlighet med lagen om kommunal redovisning. Kommuner, landsting och kommunalförbund skall förutom lagens bestämmelser ta hänsyn till allmänt accepterade normer för kommunal bokföring och redovisning. Skälen till avvikelse från Rådets rekommendationer skall redovisas i not. Rådet för främjande av kommunala analyser – RKA: Rådet för främjande av kommunala analyser, är en ideell förening med uppgift att främja jämförelser mellan kommuner och landsting genom att tillhandahålla Kommun- och landstingsdatabasen. RKA:s medlemmar är staten och Sveriges Kommuner och Landsting. Kommun- och landstingsdatabasen – Kolada ägs av den ideella föreningen Rådet för främjande av kommunala analyser (RKA). I Kolada kan du följa kommunernas och landstingens verksamheter från år till år. Med över 3000 nyckeltal får du underlag för analyser och jämförelser. I Kolada ges en samlad ingång till nyckeltal om resurser, volymer och kvalitet i kommuners och landstings alla verksamheter. Kommunalekonomernas förening – Kef : Kommunalekonomernas förenings syfte och därmed grundläggande verksamhetsidé är att stärka och utveckla kommunalekonomerna i sin yrkesroll. Rådet för kommunalekonomisk forskning – Kefu: Rådet för kommunalekonomisk forsknings syfte är att, som ett samarbetsorgan mellan de olika medlemmarna, initiera och stödja forskning och utbildning som kan tillämpas i kommuners och landstings arbete på det ekonomiska området.

. I Kolada kan du följa kommunernas och landstingens verksamheter från år till år. Med över 3000 nyckeltal får du underlag för analyser och jämförelser. I Kolada ges en samlad ingång till nyckeltal om resurser, volymer och kvalitet i kommuners och landstings alla verksamheter. Kommunalekonomernas förening – Kef : Kommunalekonomernas förenings syfte och därmed grundläggande verksamhetsidé är att stärka och utveckla kommunalekonomerna i sin yrkesroll. Rådet för kommunalekonomisk forskning – Kefu: Rådet för kommunalekonomisk forsknings syfte är att, som ett samarbetsorgan mellan de olika medlemmarna, initiera och stödja forskning och utbildning som kan tillämpas i kommuners och landstings arbete på det ekonomiska området.")

39

INKÖP & UPPHANDLING MALMÖ STAD

40

Vad är ett inköp i kommunen?

TJÄNSTER ENTREPRENADER VAROR Allt som köps mot faktura

41

Genom avrop på ramavtal

Hur kan inköp ske? Genom avrop på ramavtal Genom upphandling INGET ANNAT!

42

Regelverk som styr offentlig inköp

Externt EU-direktiv Lag om offentlig upphandling Offentlighets- och sekretesslagen Förvaltningslagen Avtalslagen Köplagen Internt Upphandlingspolicy Riktlinjer KS/KF Mål

43

ANSVARSFRÅGAN NÄMND STADSKONTORET / UPPHANDLINGSENHETEN

44

Intern kontroll Syftar till att kvalitetssäkra de interna verksamhetsprocesserna Ordning och reda så att mål och syfte med verksamheten uppnås Riskhantering är ett centralt begrepp Exempel på riskkategorier: Verksamhetsrisker Förtroenderisker Omvärldsrisker Finansiella risker Legala risker/efterlevanderisker Risker i rapportering av verksamhet och ekonomi IT-säkerhetsrisker Intern kontroll syftar till att kvalitetssäkra de interna verksamhetsprocesserna. En god intern kontroll kännetecknas av ordning och reda så att mål och syfte med verksamheten uppnås. I detta ligger att verksamheten ska ha kontroll över de risker som innebär att vi avsiktligt eller oavsiktligt gör eller åstadkommer fel och därmed ställer till skada av varierande slag och omfattning. Det handlar om att föregripa riskerna innan någon negativ händelse inträffar. Riskhantering är därför ett centralt begrepp inom intern kontroll. Obs! Inte bara fråga om risker för direkta ekonomiska konsekvenser.

45

Intern kontroll 6 kap Kommunallag (1991:900) Nämndernas ansvar för verksamheten 7 § Nämnderna skall var och en inom sitt område se till att verksamheten bedrivs i enlighet med de mål och riktlinjer som fullmäktige har bestämt samt de föreskrifter som gäller för verksamheten. De skall också se till att den interna kontrollen är tillräcklig samt att verksamheten bedrivs på ett i övrigt tillfredsställande sätt Malmö stad - Reglemente för intern kontroll 2§ Kommunstyrelsen - övergripande ansvaret för att tillse att det finns en god intern kontroll, organisation kring intern kontroll med regler och anvisningar 3§ Nämnderna - yttersta ansvaret för den interna kontrollen inom sina verksamhetsområden, tillse att en organisation upprättas för den interna kontrollen och att regler och anvisningar för den interna kontrollen antages Nämndernas ansvar för den interna kontrollen regleras i kommunallagen. Kommunallagen säger dock inget om hur det säkerställs att den interna kontrollen är tillräcklig. I Malmö stads reglemente för intern kontroll specificeras styrelsens och nämndernas ansvar för den interna kontrollen. Ur tillämpningsanvisningarna till ovan paragrafer: § 2 Kommunstyrelsen har enligt KL 6:1 och 6:3 ansvar för att leda och samordna förvaltningen av kommunens angelägenheter samt att ha uppsikt över övriga nämnders verksamhet. Denna uppsikt innebär en rätt att göra påpekanden, lämna råd och anvisningar samt, om det är nödvändigt lämna förslag till kommunfullmäktige om förändringar. § 3 Nämndernas ansvar för den interna kontrollen anges i KL 6:7 och 9:9. Det är alltid respektive nämnd som har det yttersta ansvaret för att utforma en god intern kontroll. I detta ansvar ligger att utifrån principerna för den interna kontrollen i kommunen utfärda regler och anvisningar för den egna interna kontrollens organisation, utformning och funktion. Det är viktigt att detta dokumenteras och antages av nämnden. Varje nämnd skall minst ha en fastställd rutin för: - hur planering och rapportering av internkontrollarbetet skall gå till - introduktion av nyanställda av vad intern kontroll innebär KL = Kommunallag (1991:900)

Nämndernas ansvar för verksamheten 7 § Nämnderna skall var och en inom sitt område se till att verksamheten bedrivs i enlighet med de mål och riktlinjer som fullmäktige har bestämt samt de föreskrifter som gäller för verksamheten. De skall också se till att den interna kontrollen är tillräcklig samt att verksamheten bedrivs på ett i övrigt tillfredsställande sätt Malmö stad - Reglemente för intern kontroll 2§ Kommunstyrelsen - övergripande ansvaret för att tillse att det finns en god intern kontroll, organisation kring intern kontroll med regler och anvisningar 3§ Nämnderna - yttersta ansvaret för den interna kontrollen inom sina verksamhetsområden, tillse att en organisation upprättas för den interna kontrollen och att regler och anvisningar för den interna kontrollen antages Nämndernas ansvar för den interna kontrollen regleras i kommunallagen. Kommunallagen säger dock inget om hur det säkerställs att den interna kontrollen är tillräcklig. I Malmö stads reglemente för intern kontroll specificeras styrelsens och nämndernas ansvar för den interna kontrollen. Ur tillämpningsanvisningarna till ovan paragrafer: § 2. Kommunstyrelsen har enligt KL 6:1 och 6:3 ansvar för att leda och samordna förvaltningen av kommunens angelägenheter samt att ha uppsikt över övriga nämnders verksamhet. Denna uppsikt innebär en rätt att göra påpekanden, lämna råd och anvisningar samt, om det är nödvändigt lämna förslag till kommunfullmäktige om förändringar. § 3. Nämndernas ansvar för den interna kontrollen anges i KL 6:7 och 9:9. Det är alltid respektive nämnd som har det yttersta ansvaret för att utforma en god intern kontroll. I detta ansvar ligger att utifrån principerna för den interna kontrollen i kommunen utfärda regler och anvisningar för den egna interna kontrollens organisation, utformning och funktion. Det är viktigt att detta dokumenteras och antages av nämnden. Varje nämnd skall minst ha en fastställd rutin för: - hur planering och rapportering av internkontrollarbetet skall gå till. - introduktion av nyanställda av vad intern kontroll innebär. KL = Kommunallag (1991:900)")

46

Intern kontroll Projekt pågår för att utveckla metodstöd för arbetet med intern kontroll Nätverk för samordnare i förvaltningar och bolag Under 2014 och 2015 pågår ett projekt som syftar till att utveckla metodstöd för arbetet med intern kontroll. De delar som utvecklas är: Metodstöd för riskanalyser Utbildnings- och kommunikationsinsatser avseende intern kontroll Gemensamma bedömningsgrunder – som syftar till att vara ett stöd i arbetet med att utveckla den interna kontrollen på såväl förvaltnings-/bolagsnivå som kommunövergripande Gemensamma granskningsområden – som syftar till att identifiera, följa upp och vid behov vidta åtgärder för att eliminera eller minska risker i kommungemensamma processer Mallar inklusive uppbyggnad av struktur för arbete med och uppföljning/rapportering av intern kontroll i Stratsys. Framtagande av handbok för intern kontroll. Under våren 2014 startades ett nätverk som består av samordnare för intern kontroll inom förvaltningar och bolag. Nätverket, som har två möten på våren och två på hösten, kommer finnas kvar även efter det att projektet har avslutats. Nätverket är en viktig del för att utveckla och upprätthålla en hög nivå på arbetet med intern kontroll.

47

Målstyrning

48

Styrning och ledning med mål

49

Gemensam samordning, analys och utveckling

Ola Yndeheim Gemensam samordning, analys och utveckling Matts Hansson 1 En ung global stad 2 En stad för arbete och näringsliv 3 En stad för barn och unga 4 En öppen stad 5 En stad för alla 6 En trygg och tillgänglig stad 7 En kreativ stad 8 En ekologisk hållbar stad 9 En stad med bra arbetsvillkor Christer Helin Magnus Persson Katarina Lindeberg Tove Dannestam Louise Svensson Anders Eriksson Gunilla Konradsson Bertil Siöström

51

Revision

52

REVISION I MALMÖ STAD

53

Ansvarsprövning – varför?

Revisionens arbete utmynnar i ett förslag om ledamöter i nämnder och kommunstyrelsen ska beviljas ansvarsfrihet eller inte, Om en ledamot i nämnd inte får ansvarsfrihet kan han ersättas I KL 4 kap, 10 § Fullmäktige får återkalla uppdraget för en förtroendevald som valts av fullmäktige, om den förtroendevalde 1. har vägrats ansvarsfrihet, eller 2. genom en dom som har vunnit laga kraft har dömts för ett brott för vilket det är föreskrivet fängelse i två år eller däröver.

54

Mål att fullmäktiges mål och uppdrag genomförs och följs upp

att främja fullmäktiges styrning och beslutsfattande genom att tillse att kommunstyrelsen och nämnderna lämnar en rättvisande redovisning av ekonomi och verksamhet att nämnder/styrelser tar ett aktivt ansvar för styrning, uppföljning och kontroll av ekonomi, verksamhet och rutiner att granskningen sker stödjande och förebyggande och ger ett mervärde i verksamheten

55

Granskning av verksamhet/räkenskaper

Revisionsprocessen Riskanalys Revisions-plan Granskning av verksamhet/räkenskaper Möten nämnds- presidier Revisions- berättelse till fullmäktige

56

Revisorernas grunder för ansvarsprövning – enligt God revisionssed i kommunal verksamhet

Bristande måluppfyllelse eller ohörsamhet Förtroendeskada eller annan immateriell skada Obehörigt beslutsfattande Otillräcklig beredning Bristande styrning, ledning, uppföljning, kontroll Ekonomisk skada Icke lagenlig verksamhet Ej rättvisande redovisning

57

Olika slag av granskningar

Fördjupade granskningar, ex investeringar, skola, barnomsorg, upphandlingar mm Räkenskapsgranskning+ verksamhetsgranskning; granskning av DR1, DR2 samt årsbokslutet

58

Arbetssätt Stödjande, framåtriktat

Dialog, konstruktiv kritik, rekommendationer, råd Råd och rekommendationer sker med utgångspunkt från den enskilda revisorns bedömning av hur långt denne kan gå utan att oberoendet kan ifrågasättas. Exempel på dialog: Redovisning Upphandlingar Verksamhetsstyrning Intern kontroll

59

Arbetsgivarfrågor

60

Basfakta personal Malmö stad

Styrmiljö och styrdokument Gemensamt arbetssätt inom HR Samverkan/arbetsmiljö Kompetensförsörjning

61

Malmö stad - månadsavlönade medarbetare dec 2014

62

Malmö stad – fakta medarbetare

Månadsanställda totalt (kvinnor %) (76,9) (77,5) - varav tillsvidareanställda 86,1 % 87,8 % Chefer -varav kvinnor (70%) (68,7%) Heltidsanställda 82,4% 82,4 % Utländsk bakgrund 31,9 % 30,6 % Medelålder 43,8 år 44,3 år Personalomsättning 8,4 % 8,3 % Sjukfrånvaro 6,1 % 5,7 % Medellön Ca 400 olika yrken Antalet månadsanställda ökade med 511 Andelen tillsvidareanställda ökade med en 0,1 procentenheter från 2012 till 2013 Andelen heltidsanställda fortsätter att öka, 82,2 % 2013 (ökning 0,1) Andelen kvinnor har ökat med 0,2 % enhet Andelen anställda med utländsk bakgrund har ökat från 29,4 % till 30,6 % Olika yrken Antalet chefer har minskat från till 1 084 Personalomsättningen ökat med 0,2 % till 8,1 %

(76,9) (77,5) - varav tillsvidareanställda 86,1 % 87,8 % Chefer varav kvinnor 773 (70%) 742 (68,7%) Heltidsanställda 82,4% 82,4 % Utländsk bakgrund 31,9 % 30,6 % Medelålder 43,8 år 44,3 år. Personalomsättning 8,4 % 8,3 % Sjukfrånvaro 6,1 % 5,7 % Medellön Ca 400 olika yrken. Antalet månadsanställda ökade med 511. Andelen tillsvidareanställda ökade med en 0,1 procentenheter från 2012 till Andelen heltidsanställda fortsätter att öka, 82,2 % 2013 (ökning 0,1) Andelen kvinnor har ökat med 0,2 % enhet. Andelen anställda med utländsk bakgrund har ökat från 29,4 % till 30,6 % Olika yrken. Antalet chefer har minskat från till Personalomsättningen ökat med 0,2 % till 8,1 %")

63

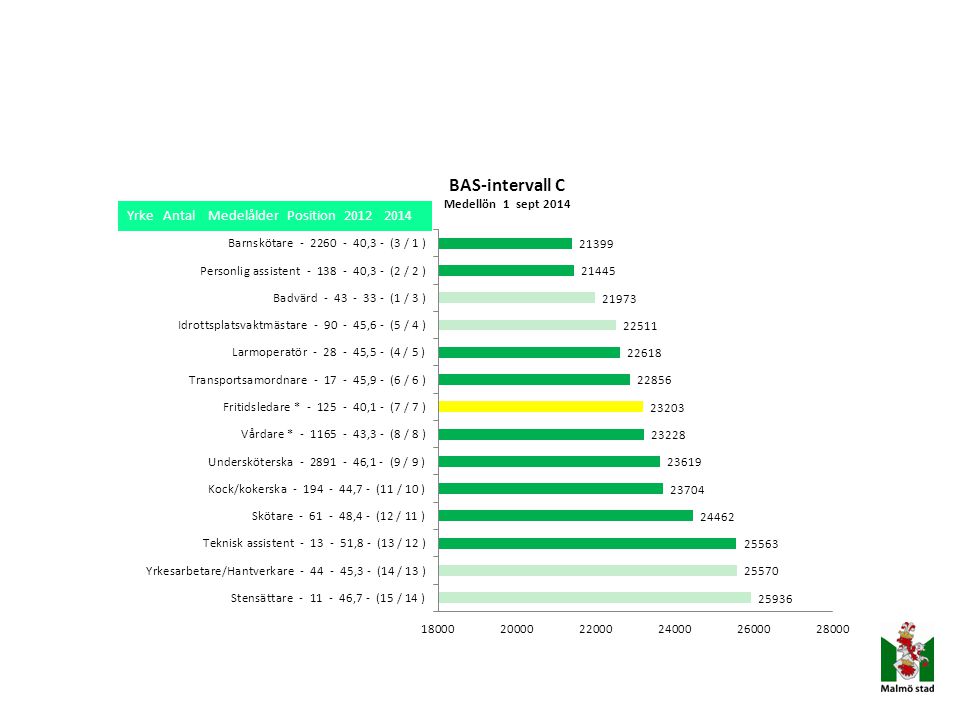

Malmö stad - tio största yrkena dec 2014

Kvinnor Män Undersköterska, Äldreomsorg 2890 91,2% 8,8% Barnskötare 2450 88,6% 11,4% Förskollärare 1838 94,2% 5,8% Vårdare, Gruppboende 1165 74,7% 25,3% Lärare Grundskola, Tidigare år 996 82,7% 17,3% Vårdbiträde, Äldreomsorg 891 81,3% 18,7% Socialsekreterare 857 87,2% 12,8% Lärare Grundskola, Senare år 601 65,7% 34,3% Lärare Gymnasium, Allm ämn. 576 59,4% 40,6% Handläggare, övergr 512 68,9% 31,1% 12776

65

Reglerat område Omfattande lagstiftning inom personalområdet

Lag om anställningsskydd Arbetsmiljölagen Arbetstidslagen Semesterlagen Lag om allmän försäkring Diskrimineringslagen Lag om arbetstagares rätt till ledighet för utbildning Föräldraledighetslag m m Centrala kollektivavtal tecknade av Sveriges kommuner och landsting och de centrala fackliga organisationerna Allmänna Bestämmelser Centrala löneavtal Detta ramverket utgör gränsen för vilket manöverutrymme som vi I Malmö har för att “skapa”/beslut om policy/riktlinjer etc.

67

Styrmiljö och styrdokument Arbetsgivarfrågor, personal/HR

Personalpolicy KF 2008 Samverkansavtal KS/AGU 2013 Lönepolicy KS/AGU 2002 Inriktning löneöversyn (årligen) AGU Plan för jämställd personalpolitik KF 2013 Friskare arbetsplatser KS 2005 Riktlinjer mot kränkande särbehandling KS/AGU 2014 Riktlinjer mot hot och våld KS/AGU 2014 HR-processer/gemensamt arbetssätt rehabilitering KS/AGU 2008 anställning och lön KS/AGU 2010 arbetstid KS/AGU 2010 rekrytera medarbetare KS/AGU 2012 arbetsmiljö KS/AGU 2012 omställning KS/AGU 2012 löneöversyn KS/AGU 2012 rekrytera chef KS/AGU 2014

AGU. Plan för jämställd personalpolitik KF Friskare arbetsplatser KS Riktlinjer mot kränkande särbehandling KS/AGU Riktlinjer mot hot och våld KS/AGU HR-processer/gemensamt arbetssätt. rehabilitering KS/AGU anställning och lön KS/AGU arbetstid KS/AGU rekrytera medarbetare KS/AGU arbetsmiljö KS/AGU omställning KS/AGU löneöversyn KS/AGU rekrytera chef KS/AGU")

68

Styrmiljö och styrdokument, forts Arbetsgivarfrågor, personal/HR

Riktlinjer för timavlönade KS/AGU 2014 Riktlinjer för önskad tjänstgöringsgrad KS/AGU 2007 Riktlinjer för särskild avtalspension KS/AGU 2011 Riktlinjer för anställning efter 67 år KS/AGU 2011 Årlig uppföljning av Malmö stads system KS/AGU 2012 för SAM (systematiskt arbetsmiljöarbete) Riktlinjer för social investeringsfond för personalhälsa KF 2013 Riktlinjer för anlitande av bemanningsföretag KS/AGU 2008

Riktlinjer för social investeringsfond för personalhälsa KF Riktlinjer för anlitande av bemanningsföretag KS/AGU")

69

Arbetsgivarrollen för nämnd

Ansvar för nämndens förvaltning och verksamhet, inkl. medarbetare, enligt kommunallagen och enligt direktiv från fullmäktige Ansvaret är kollektivt för samtliga ledamöter Nämnden har ofta speciallagstiftning att beakta vid styrningen av verksamheten. Utöver speciallagstiftningen finns bl.a. arbetsmiljölagen och dess föreskrifter Samtliga lagar är jämbördiga och måste hanteras parallellt. Som politiker har ni ett flertal olika lagstiftningar att förhålla er till i arbetsgivarrollen. I kommunen beslutar kommunfullmäktige om nämndernas organisation och verksamhetsformer. Fullmäktige ska också utfärda reglementen med närmare föreskrifter om nämndernas verksamhet, arbetsformer. I reglementet regleras även att nämnden är anställningsmyndighet och har arbetsmiljöansvar för sin verksamhet. Sedan fullmäktige lagt fast nämndorganisationen är det nämndernas uppgift att organisera arbetet inom sina olika verksamheter. Kommunallagen styr grunderna för detta och verksamheten ska bedrivas utifrån detta tillsammans med eventuell speciallagstiftning ( socialtjänstlag, LSS, hälso- och sjukvårdslag, skollag, miljöbalk etc). Men utöver dessa lagar har nämnden/förvaltningen flertalet lagar att ta hänsyn till och en av de viktigaste är arbetsmiljölagen och dess tillhörande föreskrifter. I denna lagstiftning regleras det arbetsmiljöansvar som nämnden getts av kommunfullmäktige i reglementet. Arbetsmiljölagen ligger i samma förvaltningshierarki som de övriga lagarna som nämnden ska ta hänsyn till och de är således jämbördiga, vilket innebär att de måste därför tillämpas parallellt, vilket i många fall kan skapa synergier som kan bidra till effektivitet, helhetssyn och en verksamhet som både tillgodoser kund/brukar/klientintressen och medarbetarnas intressen.

. Men utöver dessa lagar har nämnden/förvaltningen flertalet lagar att ta hänsyn till och en av de viktigaste är arbetsmiljölagen och dess tillhörande föreskrifter. I denna lagstiftning regleras det arbetsmiljöansvar som nämnden getts av kommunfullmäktige i reglementet. Arbetsmiljölagen ligger i samma förvaltningshierarki som de övriga lagarna som nämnden ska ta hänsyn till och de är således jämbördiga, vilket innebär att de måste därför tillämpas parallellt, vilket i många fall kan skapa synergier som kan bidra till effektivitet, helhetssyn och en verksamhet som både tillgodoser kund/brukar/klientintressen och medarbetarnas intressen.")

70

Samverkan i Malmö stad Inflytande, delaktighet och arbetsmiljö

71

Malmö stads samverkansavtal

Medbestämmandelagen Arbetsmiljölagen Diskrimineringslagen Förtroendemannalagen Kommunalt huvudavtal 94 Övriga centrala och lokala kollektivavtal Förnyelse, arbetsmiljö och samverkan 05 Personalpolicyn och HR-processer (stöd) Anette Visa bilden och hänvisa till var man kan läsa vidare. Malmö stads nya samverkansavtal bygger på ett antal lagar, processer, policys och kollektivavtal. Samverkan är en utveckling av reglerande lagtext och är ett instrument för hur man arbetar i samförstånd i stället för som olika parter. Medbestämmandelagen – förhållandet mellan parterna. Reglerar bl.a. förhandlingsordning. Arbetsmiljölagen - reglerar skyldigheter och rättigheter på arbetsplatsen. Reglerar även skyddsombudets uppdrag m.m. Förtroendemannalagen – reglerar den fackliga förtroendemannen uppdrag m.m. Kommunalt huvudavtal – reglerar upprättande av kollektivavtal, förhandling, stridsåtgärder m.m. FAS – förnyelse, arbetsmiljö, samverkan – ger förutsättningar för ett gott samverkanssystem och fokus på arbetsmiljön.

Anette. Visa bilden och hänvisa till var man kan läsa vidare. Malmö stads nya samverkansavtal bygger på ett antal lagar, processer, policys och kollektivavtal. Samverkan är en utveckling av reglerande lagtext och är ett instrument för hur man arbetar i samförstånd i stället för som olika parter. Medbestämmandelagen – förhållandet mellan parterna. Reglerar bl.a. förhandlingsordning. Arbetsmiljölagen - reglerar skyldigheter och rättigheter på arbetsplatsen. Reglerar även skyddsombudets uppdrag m.m. Förtroendemannalagen – reglerar den fackliga förtroendemannen uppdrag m.m. Kommunalt huvudavtal – reglerar upprättande av kollektivavtal, förhandling, stridsåtgärder m.m. FAS – förnyelse, arbetsmiljö, samverkan – ger förutsättningar för ett gott samverkanssystem och fokus på arbetsmiljön.")

72

Arbetsmiljölagens syfte

Arbetsgivaren ska vidta alla åtgärder som behövs för att förebygga att arbetstagare utsätts för ohälsa eller olycksfall i arbetet Arbetsgivaren ska systematiskt planera, leda och kontrollera verksamheten på ett sätt som leder till att arbetsmiljön uppfyller lagens krav I grunden regleras arbetsmiljöansvaret i arbetsmiljölagen som anger att arbetsgivaren ska vidta alla åtgärder som behövs för att förebygga att arbetstagaren utsätts för ohälsa eller olycksfall. En utgångspunkt i detta ansvaret är att allt sådant som kan leda till att ohälsa eller olycksfall uppstår ska ändras eller ersättas så att risken för detta undanröjs. Arbetsmiljölagen gäller för all verksamhet där arbetstagare utför arbete för arbetsgivarens räkning. Alla kategorier av arbetstagare, oavsett yrke och anställningsform omfattas av lagen och även praktikanter och lärlingar omfattas. Eleverna i våra skolor omfattas också av arbetsmiljölagens reglering och får de dessutom utbildning på en arbetsplats, likställs de alltid med en arbetstagare vad gäller arbetsmiljön på praktikarbetsplatsen. I sådana situationer har skolan och praktikarbetsgivaren ett gemensamt ansvar för elevens arbetsmiljö. Lagen åtföljs bl.a. av föreskriften AFS 2001:1 kring systematiskt arbetsmiljöarbete som mer detaljerat reglerar hur arbetsgivaren ska arbeta för att uppnå lagens mål.

73

Arbetsmiljöansvar och uppgiftsfördelning

Yttersta arbetsmiljöansvaret åvilar nämnden och finns kvar trots fördelning Systematiska arbetsmiljöarbetet består av olika aktiviteter och åtgärder som kräver att det finns personer med ansvar för uppgifterna Nämnden lägger ut arbetsmiljöuppgifter till förvaltningschefen som i sin tur fördelar dessa vidare Bara personer inom verksamheten som kan omfattas av uppgiftsfördelningen Uppgifterna kan bara fördelas på namngivna personer eller särskilda funktioner ( ej på grupp) Den som mottar fördelningen ska ha kompetens att utföra uppgiften, befogenhet att vidta erforderliga åtgärder när problem uppstår samt möjlighet att returnera fördelad uppgift. Som nämndes på föregående bild så regleras arbetsmiljöansvaret i arbetsmiljölagen som anger att arbetsgivaren ska vidta alla åtgärder som behövs för att förebygga att arbetstagaren utsätts för ohälsa eller olycksfall. Denna grundläggande reglering åtföljs av föreskriften AFS 2001:1 kring systematiskt arbetsmiljöarbete som mer detaljerat reglerar hur arbetsgivaren ska arbeta för att uppnå lagens mål. Det systematiska arbetsmiljöarbetet består av aktiviteterna undersökning, riskbedömning, åtgärder och kontroll av genomförda åtgärder vilket vi kommer in på alldeles strax. För att arbetet ska komma igång och fortsätta, måste det finnas personer med uppgift att se till detta. Uppgifterna behöver ofta fördelas på flera personer och det är arbetsgivaren som ska se till att det finns en uppgiftsfördelning. Enligt AML är arbetsgivaren huvudansvarig / har yttersta ansvaret för arbetsmiljön. För att kunna uppfylla sitt ansvar är det ofta nödvändigt att arbetsgivaren fördelar uppgifter i arbetsmiljöarbetet på andra personer i verksamheten. Uppgifterna bör läggas på dem som har de bästa förutsättningarna att utföra uppgifterna eller se till att de blir utförda. Det är viktigt att uppgiftsfördelningen blir tydlig, då uppgiftsfördelningen oftast är en förutsättning för ett effektivt och förebyggande arbetsmiljöarbete ska komma till stånd. Så som nämnts tidigare så beslutar fullmäktige bland annat om ”nämndernas organisation och verksamhetsformer” (kommunallagen). Fullmäktige ska också utfärda ”reglementen med närmare föreskrifter om nämndernas verksamhet och arbetsformer”. Sedan fullmäktige lagt fast nämndorganisationen är det nämndernas uppgift att organisera arbetet inom sina olika verksamheter. Det innebär exempelvis att lägga ut arbetsmiljöuppgifter på förvaltningschefen. Förvaltningschefen kan sedan i sin tur fördela ut arbetsmiljöuppgifter. Det är bara personer som tillhör arbetsgivarens egen verksamhet som kan omfattas av uppgiftsfördelningen. Uppgifter kan både fördelas på namngivna personer eller på särskilda funktioner. Det går däremot inte att lägga uppgifter på en hel grupp. Ibland talas det om ”delegering av ansvar”, när man menar uppgiftsfördelning. Enligt arbetsmiljölagen (AML) kan arbetsgivaren inte göra sig av med sitt arbetsmiljöansvar genom att lägga ut uppgifter i arbetsmiljöarbetet på andra. Arbetsgivaren kan inte heller bestämma att någon viss person ska straffas när det inträffat en arbetsolycka. Det är alltså bara arbetsuppgifter som kan fördelas, inte själva ansvaret. Vem som ska straffas om en olycka inträffar får avgöras i efterhand av domstol. Det är därför missvisande att använda begreppet delegering när man menar uppgiftsfördelning. De personer som får uppgifter i arbetsmiljöarbetet får däremot en intern skyldighet gentemot arbetsgivaren att utföra uppgifterna på ett sådant sätt som var meningen.

Den som mottar fördelningen ska ha kompetens att utföra uppgiften, befogenhet att vidta erforderliga åtgärder när problem uppstår samt möjlighet att returnera fördelad uppgift. Som nämndes på föregående bild så regleras arbetsmiljöansvaret i arbetsmiljölagen som anger att arbetsgivaren ska vidta alla åtgärder som behövs för att förebygga att arbetstagaren utsätts för ohälsa eller olycksfall. Denna grundläggande reglering åtföljs av föreskriften AFS 2001:1 kring systematiskt arbetsmiljöarbete som mer detaljerat reglerar hur arbetsgivaren ska arbeta för att uppnå lagens mål. Det systematiska arbetsmiljöarbetet består av aktiviteterna undersökning, riskbedömning, åtgärder och kontroll av genomförda åtgärder vilket vi kommer in på alldeles strax. För att arbetet ska komma igång och fortsätta, måste det finnas personer med uppgift att se till detta. Uppgifterna behöver ofta fördelas på flera personer och det är arbetsgivaren som ska se till att det finns en uppgiftsfördelning. Enligt AML är arbetsgivaren huvudansvarig / har yttersta ansvaret för arbetsmiljön. För att kunna uppfylla sitt ansvar är det ofta nödvändigt att arbetsgivaren fördelar uppgifter i arbetsmiljöarbetet på andra personer i verksamheten. Uppgifterna bör läggas på dem som har de bästa förutsättningarna att utföra uppgifterna eller se till att de blir utförda. Det är viktigt att uppgiftsfördelningen blir tydlig, då uppgiftsfördelningen oftast är en förutsättning för ett effektivt och förebyggande arbetsmiljöarbete ska komma till stånd. Så som nämnts tidigare så beslutar fullmäktige bland annat om nämndernas organisation och verksamhetsformer (kommunallagen). Fullmäktige ska också utfärda reglementen med närmare föreskrifter om nämndernas verksamhet och arbetsformer . Sedan fullmäktige lagt fast nämndorganisationen är det nämndernas uppgift att organisera arbetet inom sina olika verksamheter. Det innebär exempelvis att lägga ut arbetsmiljöuppgifter på förvaltningschefen. Förvaltningschefen kan sedan i sin tur fördela ut arbetsmiljöuppgifter. Det är bara personer som tillhör arbetsgivarens egen verksamhet som kan omfattas av uppgiftsfördelningen. Uppgifter kan både fördelas på namngivna personer eller på särskilda funktioner. Det går däremot inte att lägga uppgifter på en hel grupp. Ibland talas det om delegering av ansvar , när man menar uppgiftsfördelning. Enligt arbetsmiljölagen (AML) kan arbetsgivaren inte göra sig av med sitt arbetsmiljöansvar genom att lägga ut uppgifter i arbetsmiljöarbetet på andra. Arbetsgivaren kan inte heller bestämma att någon viss person ska straffas när det inträffat en arbetsolycka. Det är alltså bara arbetsuppgifter som kan fördelas, inte själva ansvaret. Vem som ska straffas om en olycka inträffar får avgöras i efterhand av domstol. Det är därför missvisande att använda begreppet delegering när man menar uppgiftsfördelning. De personer som får uppgifter i arbetsmiljöarbetet får däremot en intern skyldighet gentemot arbetsgivaren att utföra uppgifterna på ett sådant sätt som var meningen.")

74

Systematiskt arbetsmiljöarbete AFS 2001:1

Undersöka Bedöma Åtgärda Följa upp/kontrollera Systematiskt arbetsmiljöarbete är ett verktyg för att kvalitetssäkra arbetsmiljöarbetet och minska risken för ohälsa och olycksfall och brukar kallas SAM. SAM tydliggör arbetsmiljölagens krav på arbetsgivaren att systematiskt undersöka, genomföra och följa upp verksamheten så att arbetsmiljön blir bra. Det här är huvudaktiviteterna i SAM. Kortfattad förklaring hur SAM är uppbyggd Undersök och dokumentera - Kartläggning av nuläget genom t ex skyddsronder, APT, medarbetarenkät etc Bedöm risker/brister - Riskbedömning av de problemställningar som har identifierats. Prioritera och värdera riskerna i sannolikhet och konsekvens. Åtgärda riskerna/bristerna - Arbeta mot en tillfredsställande och även förebyggande arbetsmiljö där också hälsan finns på agendan. Handlingsplan upprättas - I handlingsplanen ska det klart och tydligt framgå åtgärder, datum för genomförande och uppföljning av dessa, vem som ansvarar samt kostnad. Följa upp åtgärderna - Uppföljning av åtgärderna, var riskbedömningen rätt, behöver den kompletteras eller är målet uppfyllt? Alla risker/brister ska åtgärdas omedelbart i den mån det är möjligt. I annat fall ska de in i handlingsplanen. Sedan våren 2012 finns det kommungemensamma rutiner, stöddokument och mallar för de olika momenten. I vissa fall behöver de kompletteras med verksamhetsspecifika rutiner. Politikernas roll: det är genom dessa undersökningar som görs regelbundet som du som nämndspolitiker får veta vilka investeringar i arbetsmiljön som behövs. Åtgärder som inte genomförs direkt förs in i handlingsplan och vissa åtgärder måste beslutas av högre chef, ibland ända upp till förvaltningschef och i vissa fall måste nämnden ta ställning. Handlingsplanen på förvaltningsnivå är en utgångspunkt för nämndens budgetarbete.

75

Årlig systemuppföljning

Rutin för uppföljning av systemet Självskattningstest på varje samverkansnivå (okt-nov) Resultat behandlas i skyddskommitté (dec) Resultat redovisas i nämnderna (jan) Kommungemensam sammanställning (feb) Personalberedningen (mars) Kommunstyrelsen (april) I Paragraf 11 i föreskriften om SAM finns således krav på att vi som arbetsgivare årligen ska följa upp hur vi har organiserat vårt arbetsmiljöarbete, om det inte fungerat bra ska det förbättras. Förra året var första gången vi gjorde den årliga uppföljningen kommungemensamt utifrån en rutin beslutad i arbetsgivarutskottet. Kortfattat innehåller rutinen dessa delar. Självskattningstestet fylls i på varje samverkansnivå, i varje samverkansgrupp där resultatet diskuteras och handlingsplan vid behov tas fram. På förvaltningsnivå sammanställs resultatet för förvaltningen, behandlas i skyddskommitté och redovisas om möjligt i årsanalys annars som eget ärende i nämnden. Stadskontoret gör kommunövergripande sammanställning av nämndernas resultat och behov av förbättringar när det gäller systemet, redovisar detta i personalredovisningen som tas i personalberedningen och kommunstyrelsen och sen görs förbättringar i processen. Löpande förbättringar genomförs av processgrupp och avgörande förändringar fastställs av arbetsgivarutskottet.

Resultat behandlas i skyddskommitté (dec) Resultat redovisas i nämnderna (jan) Kommungemensam sammanställning (feb) Personalberedningen (mars) Kommunstyrelsen. (april) I Paragraf 11 i föreskriften om SAM finns således krav på att vi som arbetsgivare årligen ska följa upp hur vi har organiserat vårt arbetsmiljöarbete, om det inte fungerat bra ska det förbättras. Förra året var första gången vi gjorde den årliga uppföljningen kommungemensamt utifrån en rutin beslutad i arbetsgivarutskottet. Kortfattat innehåller rutinen dessa delar. Självskattningstestet fylls i på varje samverkansnivå, i varje samverkansgrupp där resultatet diskuteras och handlingsplan vid behov tas fram. På förvaltningsnivå sammanställs resultatet för förvaltningen, behandlas i skyddskommitté och redovisas om möjligt i årsanalys annars som eget ärende i nämnden. Stadskontoret gör kommunövergripande sammanställning av nämndernas resultat och behov av förbättringar när det gäller systemet, redovisar detta i personalredovisningen som tas i personalberedningen och kommunstyrelsen och sen görs förbättringar i processen. Löpande förbättringar genomförs av processgrupp och avgörande förändringar fastställs av arbetsgivarutskottet.")

76

Kompetensförsörjning

55 % av kommunens kostnader är personalkostnader, ca 10 miljarder kr/år Våra medarbetares kompetens är viktig för verksamhetens kvalitét och effektivitet. Det är därför viktigt att säkerställa att våra medarbetare har rätt kompetens både idag och imorgon

77

Kompetensförsörjning

- Vad betyder begreppen? Kompetensutveckling Aktivitet för att bredda eller höja individers och gruppers kompetens Personalförsörjning En arbetsgivares strävan efter att ha rätt kvantitet av personal Kompetensförsörjning = kompetensutveckling + personalförsörjning Begreppet kompetensförsörjning består av två delar kompetensutveckling som handlar om aktiveter för individer eller grupper i syfte att ökakompetensen Det andra begreppet handlar om personaförsörjning dvs att vi har rätt kvantitet Den andra delen handlar om att vi försörja oss med rätt kvantitet av medarbetare. Dessa två begrepp bildar begreppet kompetensförsörjning. Kompetensförsörjning är samlingsordet för kompetensutveckling och personalförsörjning.

78

Kompetensförsörjning - rekrytering

Pensionsavgångar ca 20 % under en tioårsperiod Personalomsättning 8,3 % (2014) Annonser (2014) Nya tillsvidareanställningar 2 294(2014) Sökande (2014) Generationsväxling – pågår Kommande pensionsavgångar har sett i stort sett likadana ut de senaste 15 åren…. Kanske ett par procentenheter högre nu Personalomsättningen på 8 % bland våra tillsvidareanställda (19 030) är bra – den ska inte vara för låg inte heller för hög. – ca 1500 Annonser ….. Nya tillsvidare anställningar Vi rekryterar mång varje år – varje rekrytering är en mångmiljon investering …. Vi delar ut ca guldklockor (25 års gåva) varje år Lina 17 år som sommarjobbade på stadsarkivet och instagrammande för oss.

Annonser (2014) Nya tillsvidareanställningar 2 294(2014) Sökande (2014) Generationsväxling – pågår. Kommande pensionsavgångar har sett i stort sett likadana ut de senaste 15 åren…. Kanske ett par procentenheter högre nu. Personalomsättningen på 8 % bland våra tillsvidareanställda (19 030) är bra – den ska inte vara för låg inte heller för hög. – ca Annonser ….. Nya tillsvidare anställningar. Vi rekryterar mång varje år – varje rekrytering är en mångmiljon investering …. Vi delar ut ca guldklockor (25 års gåva) varje år. Lina 17 år som sommarjobbade på stadsarkivet och instagrammande för oss.")

79

Kompetensförsörjning Malmö stad - en attraktiv arbetsgivare

skapa intresse för att jobba i kommun bra arbetsvillkor för redan anställda hantering av ca jobbansökningar per år spontanansökningar om jobb och praktik mottagning och hantering av praktikanter skapa/tydliggöra utvecklingsmöjligheter för våra anställda Sedan är det klart att v behöver jobba med vårt varumärke som arbetsgivare – Vi måste hela tiden jobba med att ha attraktiva arbetsplatser och att våra yrken är attraktiva. Yrkesvalen avgörs redan i årskurs 8 då gymnaisevalet görs. Och det är klart att vi behöver jobba med våra arbetsvillkor, där framstår ju inte alla våra timavlönade inom vård och omsorg och förskola som som jättebra Vi har många som söker jobb hos oss …. Hanterar vi dessa på ett professionellt och bra! Våra praktikanter är presumtiva medarbetare – behöver vi förbättra vår praktikverksamhet. Vi behöver jobba mer med att skapa och tydliggöra de utvecklingsmöjligheter som finns inom våra olika yrken Isabelle som jobbar på Ung i sommarkontoret

80

Kompetensförsörjning - utmaningar

Idag I morgon Förskollärare Grundskolelärare Sektionschefer Vård och Omsorg Undersköterskor Sektionschefer Individ och Familj Sjuksköterskor Rektorer Erfarna socialsekreterare Erfarna biståndshandläggare Utmaningarna är fler och ser olika ut. De ser ut på ett sätt idag och på ett annat sätt i morgon.! Ibland är det tillgång till medarbetare med en viss utbildning, ibland är det att behålla och utveckla befintliga medarbetare ett verksamhetsområde eller att gå mot chefs och ledarskap. Vi behöver ha lång framförhållning om vi ska kunna försörja oss med kompetens … Vi kan ju se när det gäller förskollärare att utbildningen är 3,5 år. Någon föreslpg att vi skulle kanske kunna utbilda själva… men eftersom vi behöver dem redan nu kanske vi kunde utbilda på halvtid …. Men då tar det 7 år… Vi har ju också en tradition om att inte finansiera högskoleutbildning med kommunala medel…. Ibland räcker det inte med att påtala behovet av fler ubildningsplatser för förskollärare … Grundskolelärare: matte/no Dagens utmaningar försvinner inte utan följer ju med oss!

81

Kompetensförsörjning Ett ledningsverktyg för en bättre verksamhet

Kompetensförsörjning Ett ledningsverktyg för en bättre verksamhet. För att veta vilken kompetens vi har och vad vi behöver fylla på med!

Liknande presentationer