Ladda ner presentationen

Presentation laddar. Vänta.

1

Vart leder eurokrisen? Lars Calmfors Vetenskapsrådets kvartalsseminarium: EU och drömmen om ett enat Europa 26/4-2013

2

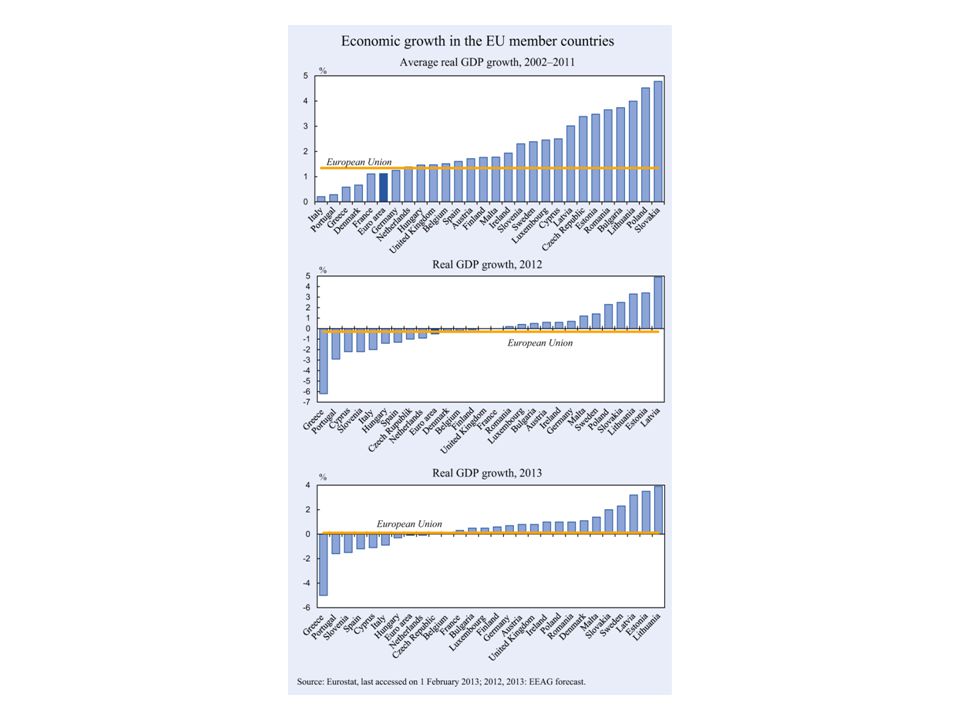

Finansiellt sparande (procent av BNP) Konsoliderad bruttoskuld (procent av BNP) Grekland-6.6161.6 Irland-7.7117.2 Italien-2.9127.1 Portugal-5.0120.6 Spanien -10.2 88.4 Cypern-5.5 86.5 Belgien-3.0 99.8 Frankrike-4.6 90.3 Tyskland 0.1 81.6 Sverige-0.2 37.7 Offentliga finanser 2012

Konsoliderad bruttoskuld (procent av BNP) Grekland Irland Italien Portugal Spanien Cypern Belgien Frankrike Tyskland Sverige Offentliga finanser 2012")

3

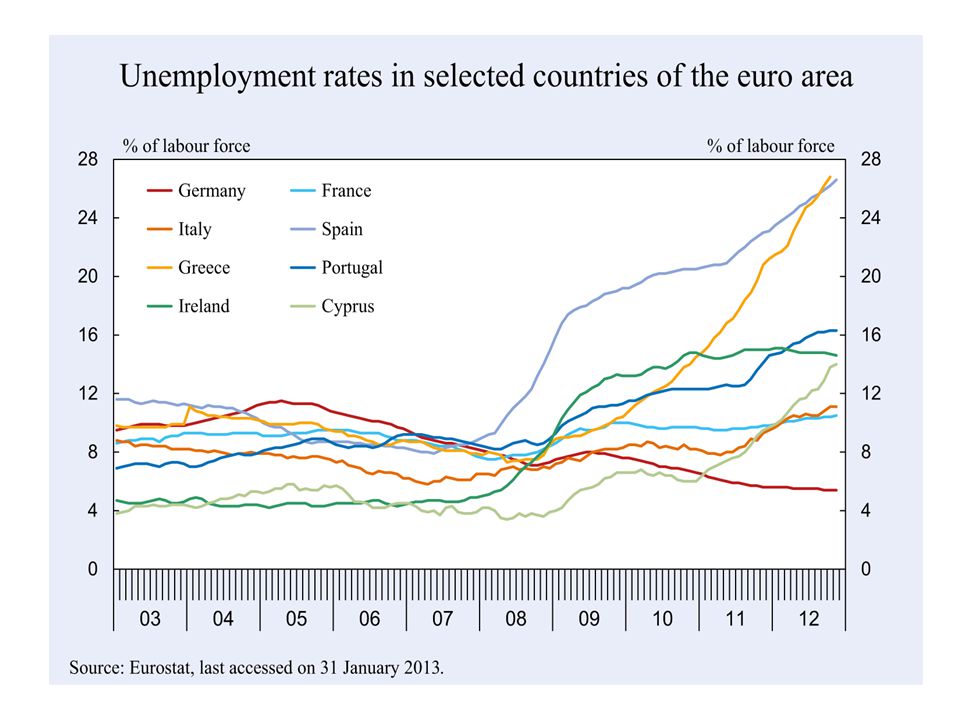

Införandet av euron innebar gigantisk asymmetrisk störning Kraftiga räntefall i periferiländerna Överbelåning i offentlig sektor i Grekland och Portugal Överbelåning i privat sektor i Irland och Spanien Reala apprecieringar och bytesbalansunderskott Fastighetsbubblor som brast i Irland och Spanien Stora budgetunderskott när bankerna måste räddas och skattinkomsterna kollapsade Italiens problem är att man tidigare ackumulerat en mycket stor statsskuld Cypern: bankkris på grund av utlåning till Grekland plus egen fastighetsprisbubbla

7

Strikta villkor för räddningslånen Skuldnedskrivning bara för Grekland Kapitalförluster för insättare med stora banktillgodohavanden på Cypern Strikta villkor om finanspolitiska åtstramningar/strukturreformer för att hålla nere kostnaderna för stöden och minska moral-hazard- problemen Men de finanspolitiska åtstramningarna reducerar efterfrågan, produktion och skatteinkomster Därför begränsade minskningar av budgetunderskotten i krisländerna

10

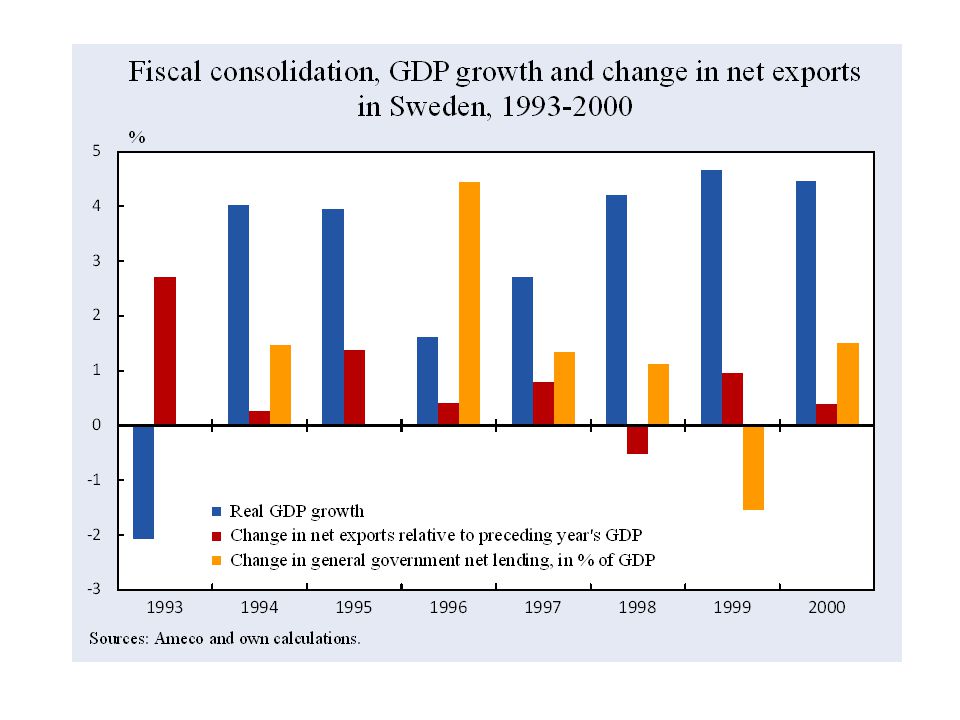

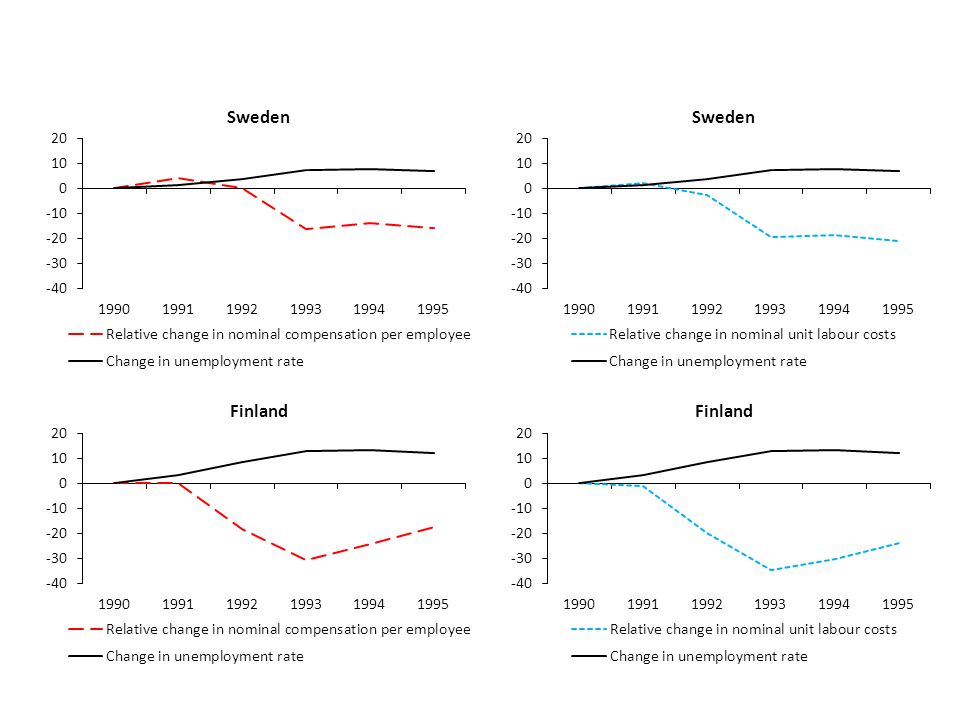

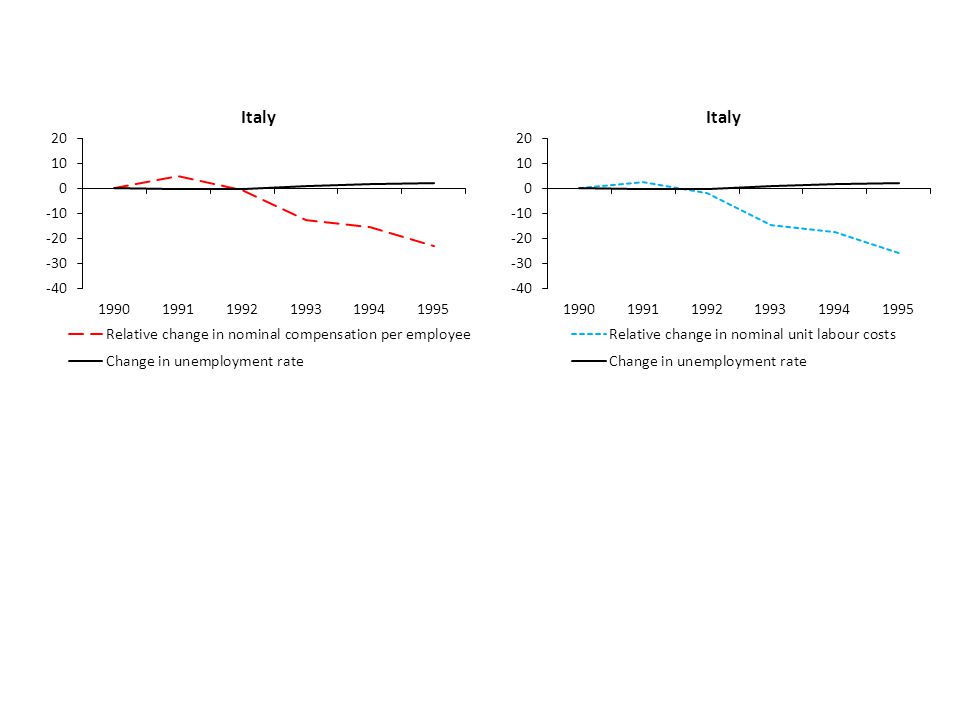

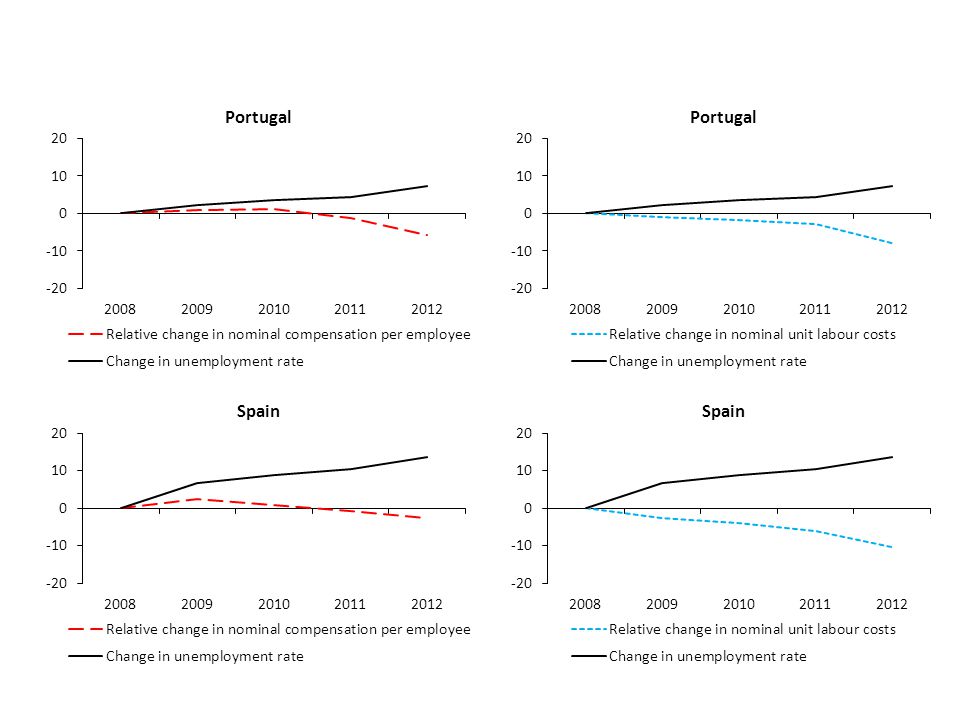

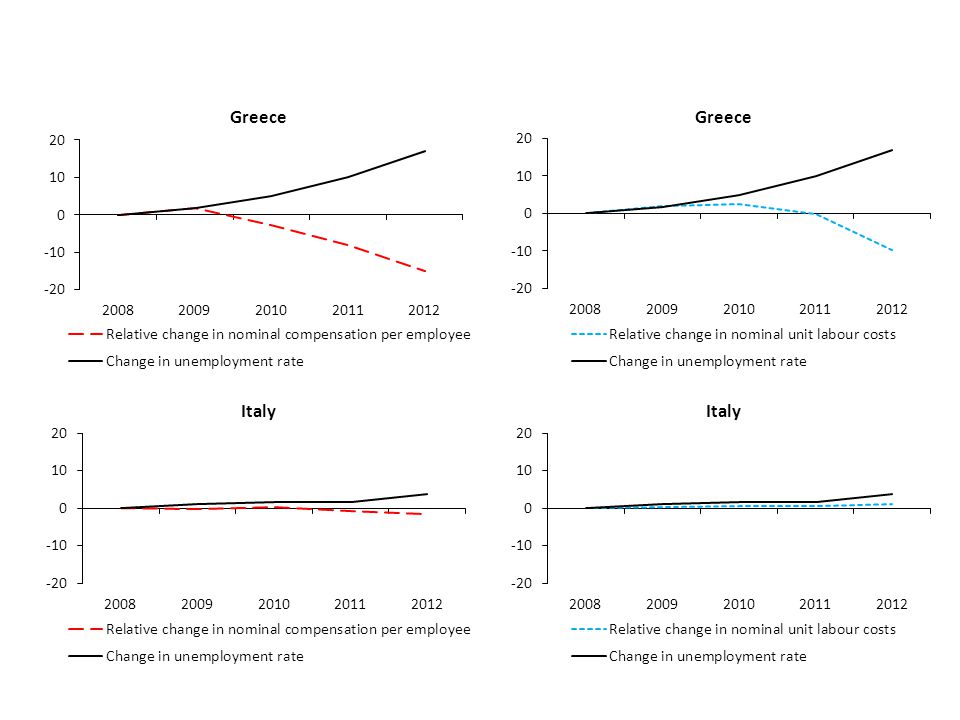

Behov av att skapa tillväxt för att ta sig ur de statsfinansiella kriserna Strukturella reformer – avreglering av produkt- och tjänstemarknader – kan skapa tillväxt men först på lång sikt På kort sikt behövs reala deprecieringar, dvs sänkta priser och kostnader i förhållande till andra länder, för att ge skjuts åt nettoexporten Svårt att åstadkomma mot andra euroländer utan egen valuta som kan falla i värde Tidsödande process p g a motstånd motstånd mot nominella lönesänkningar Erfarenhetsmässigt kan sådana lönesänkningar bara genomföras till priset av hög arbetslöshet Tyskland och andra mer välskötta euroländer skulle kunna hjälpa till genom högre inflation där

18

Stora påfrestningar på sammanhållningen inom eurozonen och EU Krisländerna känner sig satta under förmyndare som tvingar fram drastisk åtstramningspolitik Väljarna i de ”välskötta” länderna kan revoltera om det blir stora kostnader för stöden - garantier för räddningsfondernas upplåning - Eurosystemet (ECB och de nationella centralbankerna) kan göra stora kapitalförluster - i så fall inlevererar centralbankerna lägre vinster till statskassorna i euroländerna - ECB-löfte om obegränsade köp av krisländernas statspapper kan bli dyrt om krisländerna visar sig vara i grunden insolventa Europrojektet riskerar att splittra EU i stället för att driva integrationen framåt

kan göra stora kapitalförluster - i så fall inlevererar centralbankerna lägre vinster till statskassorna i euroländerna - ECB-löfte om obegränsade köp av krisländernas statspapper kan bli dyrt om krisländerna visar sig vara i grunden insolventa Europrojektet riskerar att splittra EU i stället för att driva integrationen framåt")

19

Försök fördjupa den ekonomisk- politiska samordningen i euroområdet Skärpning av stabilitetspakten Finanspakten Europeisk termin Nytt förfarande vid makroekonomiska obalanser Bankunion

20

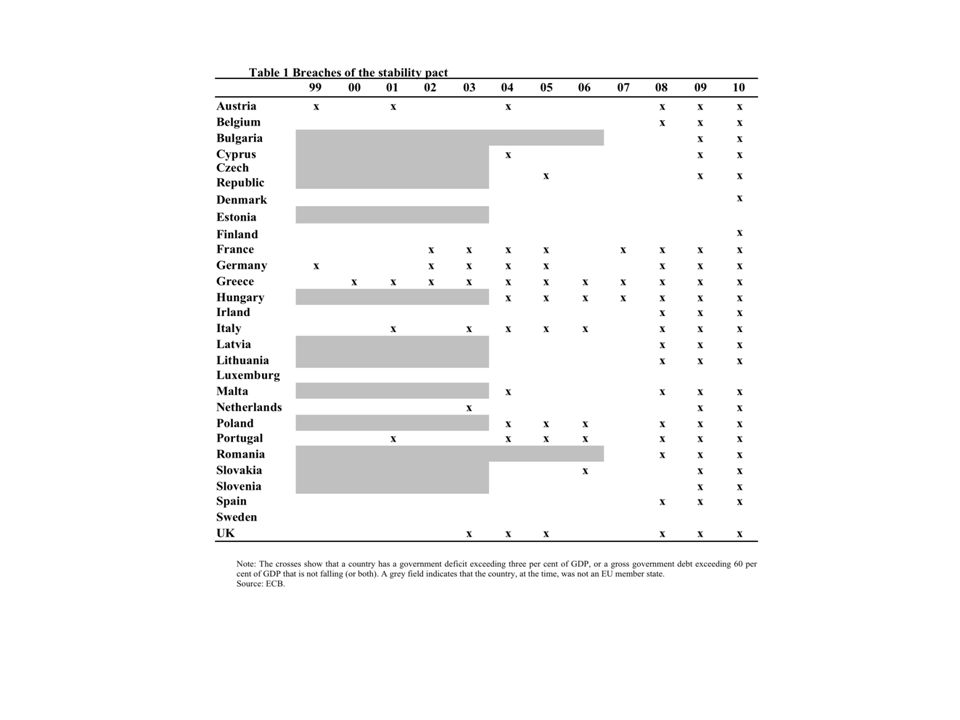

Stabilitetspakten Högsta tillåtna budgetunderskott: 3 % av BNP Högsta tillåtna offentliga skuldkvot: 60 % av BNP - om högre ska skuldkvoten ”minska i tillfreds- ställande takt” Medelfristigt mål om att budgeten ska uppvisa ”överskott eller vara nära balans”

22

Skärpning av stabilitetspakten Mer gradvisa och tidigare sanktioner vid för stora underskott - depositioner och böter Förstärkt skuldkriterium - tydligare regler: för hög skuldkvot ska årligen minska med 1/20 av skillnaden till referens- värdet - böter också vid brott mot skuldkriteriet Lättare besluta om sanktioner - omvänd kvalificerad majoritet

23

Finanspakten Regler om balanserad budget ska skrivas in i den nationella lagstiftningen - högst 0,5 procent av BNP i konjunkturjusterat budgetunderskott - 1 procent av BNP om låg skuldkvot Automatisk korrigeringsmekanism vid överträdelser EU-domstolen kan bötfälla länder som inte inför dessa bestämmelser i sin nationella lagstiftning

24

Europeisk termin Generella ekonomisk-politiska riktlinjer från Kommissionen och Europeiska rådet i början av året Nationella stabilitetsprogram Synpunkter från Kommissionen, Europeiska rådet och Ekofin-rådet Dessa ska beaktas av euroländerna i budgetarbetet Mer långtgående förändringar - Kommissionen ska förhandsgranska preliminära nationella budgetar innan de läggs fram i parlamentent - kan kräva omarbetningar - vetorätt på EU-nivå mot nationella budgetar? - europeiskt ”superfinansdepartement”

25

Nytt förfarande vid makroekonomiska obalanser Identifiera ohållbara obalanser som senare kan skapa statsfinansiella problem i ett tidigt skede - Irland och Spanien (Cypern) Övervakning av ett antal variabler - bytesbalans - utländsk nettoupplåning - kredittillväxt - bostadspriser - inflation - real växelkurs Ekofinrådet kan kräva åtgärder mot obalanserna - möjligheter till sanktioner

Övervakning av ett antal variabler - bytesbalans - utländsk nettoupplåning - kredittillväxt - bostadspriser - inflation - real växelkurs Ekofinrådet kan kräva åtgärder mot obalanserna - möjligheter till sanktioner")

26

Bankunion Samspel mellan bankkriser och statsfinansiella kriser - bankkriser ger statsfinansiella kriser som i sin tur kan skapa nya bankkriser Gemensam banktillsyn av ECB - nationell banktillsyn kan av konkurrensskäl vara alltför slapp - sätt hantera moral-hazard-problem till följd av att det kan krävas europeiska stödinsatser Oklarheter om gemensam mekanism för att stänga ner och rekonstruera banker liksom om gemensam insättningsgaranti

27

Vart leder eurokrisen? Krisen har lugnat ner sig men fortsatta risker kvarstår - Slovenien? - Större bankförluster i Spanien? - Politisk kris i Italien? - Frankrike blir ett krisland? - Motstånd mot åtstramningar/reformer i krisländerna och/eller motstånd mot fortsatta stöd i Tyskland och andra länder De nya regelverken kanske inte fungerar - moral-hazard-problem till följd av bristande trovärdighet - brotten mot icke-undsättningsklausulen - man vill inte bestraffa sina ”peers” - krisländerna accepterar inte den ökade samordningen - kanske inte heller väljarna i de mer välskötta länderna Men kriser kan också skapa förutsättningar för radikala förändringar - Sverige efter 1990-talskrisen

28

Historisk parallel till USA efter frihetskriget Den federala nivån tog över betalningsansvaret för delstaternas skulder Många delstater överbelånade sig på 1830-talet och på 1860-talet De undsattes inte utan det blev (del)statsbankrutter Det ledde till att delstaterna själva införde strikta budgetbalanskrav Kommer det att gå likadant i euroområdet? Kan icke-undsättningsklausulen komma att återupprättas? Skuldnedskrivningar skulle ta krisländerna snabbare ur krisen även om den initialt skulle fördjupas På sikt ökar sannolikheten för att tidiga räntereaktioner ska verka disciplinerande Mindre behov av gemensamt beslutsfattande som väljarna kanske inte accepterar

29

Kan något land komma att lämna euron? Fördelar Snabbare reala deprecieringar med egen valuta - snabbare ur krisen Underskott kan finansieras med sedelpressarna Nackdelar Djupare kris på kort sikt Risk för okontrollerad inflation Tekniskt komplicerat Kapitalkontroller och frysta banktillgångar för att förhindra bankrusningar Smittoeffekter på andra länder - höjda räntor - bankrusningar

Liknande presentationer

Riksbankens mål är att hålla inflationen på 2 procent/år (Riksbanken)>")