Ladda ner presentationen

Presentation laddar. Vänta.

1

K15 För 1 Bokföring o balans

Bokföring ger information Affärshändelser och verifikationer Balansräkning Dubbel bokföring

2

Bokföring ger information

Hur stor vinst visar företaget? Bokföring Redovisning Budgetering Analys Extern redovisning - utåt

3

Affärshändelser och verifikationer

Affärshändelser är att av ekonomiskt intresse som händer i ett företag Enligt BfL måste varje affärshändelse ha en verifikation Bokföringsorder, egen tillverkad verifikation. Varje verifikation registreras i ett bokföringsprogram

4

Bokföringslagen Systematisk ordning på affärshändelser

Årligt bokslut ska upprättas Verifikationer ska finnas för samtliga affärshändelser Alla verifikationer, bokföring och rapporter ska sparas i sju år. Bokföringen kan skötas manuellt.

5

Balansräkning Tillgångar Finansiering av tillgångar

Åkeriföretag: Taxibilar Datafirma: Datorer, skribord Maskiner Pengar: Bankkonto, kassa Finansiering av tillgångar Eget Kap Skulder

7

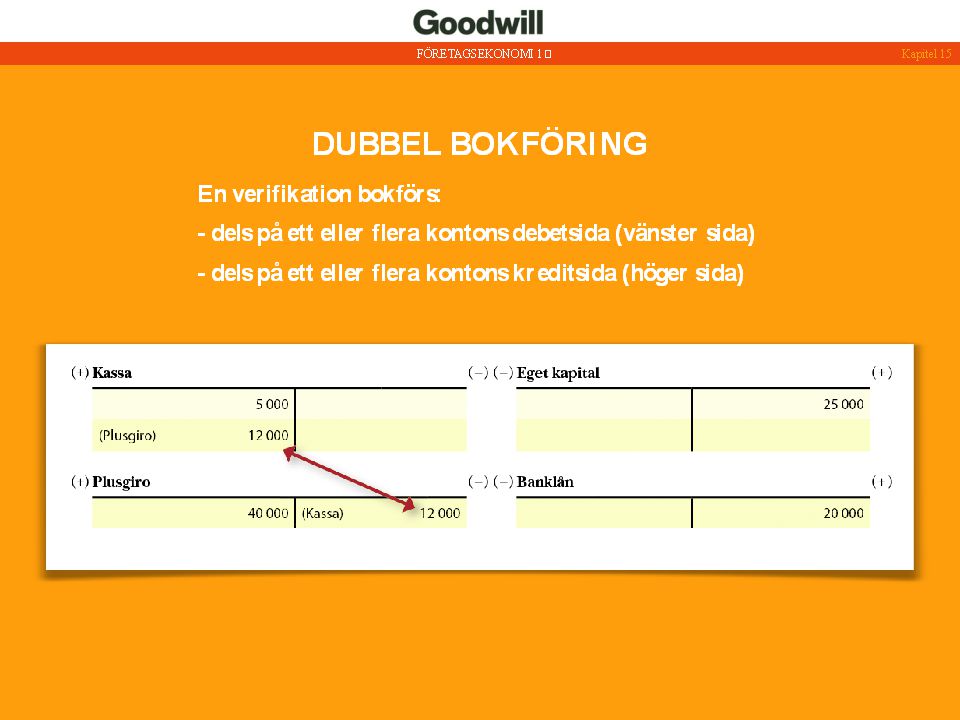

Dubbel bokföring 1400-tal sjöfarare i Venedig. Inbyggt kontrollsystem

Används över hela världen Ett konto är en plats där affärshändelser noteras T-konton ser ut som T-konton, bra för övning Dubbel bokföring: debet i ett konto och kredit i ett annat konto. Alltid lika stora belopp i debet och kredit

9

Saldo Skillnaden mellan ett kontos debetsida och kreditsida kallas saldo: - om debetsidans belopp är störst kallas det ett debetsaldo - om kreditsidans belopp är störst kallas det ett kreditsaldo

10

Sammanställning BR Varje affärshändelse bokförs på separata konton.

Minst en gång per år ställs de samman för att visa balansräkningen (BR)

")

11

Sammanställning BR Vanliga tillgångskonton: Kassa Plusgiro Maskiner

Inventarier Kundfordringar Checkräkning och Bank. Ökning debet minskning kredit. Vanliga skuldkonton: Eget kapital Banklån Leverantörsskulder Banklån. Ökning kredit och minskning debet.

12

Ingående Balans (IB) När företaget avslutat sitt verksamhetsår, omvandlas utgående balans (UB) från innevarande år till IB för kommande räkenskapsår.

När företaget avslutat sitt verksamhetsår, omvandlas utgående balans (UB) från innevarande år till IB för kommande räkenskapsår.")

13

Diskussion Vilka beslut kan ledningen i ett företag fatta med bokföringen som underlag? Vilka fördelar får du i framtiden om du förstår bokföring och redovisning? Varför anses det vara viktigt att det egna kapitalet inte är alltför litet jämfört med skulderna?

Liknande presentationer