Ladda ner presentationen

Presentation laddar. Vänta.

1

Budget och budgetering

En budget uttrycker förväntningar och åtaganden för en organisation och dess ekonomiska konsekvenser för en kommande period, vanligtvis ett år. Budgetering innebär uppställande och användning av budget och är en metod för ekonomisk styrning. Budgetering är en process! Prognos (passiv) Planer (aktiv) Programmering (detaljplan) Budget (monetär) Finansiell och icke-finansiell (ickemonetära kvantiteter)

Planer (aktiv) Programmering (detaljplan) Budget (monetär) Finansiell och icke-finansiell (ickemonetära kvantiteter)")

2

Budgeteringens roll och syften

Budgetens och budgeteringens syften varierar och kan vara en eller flera av följande: Planering Vad som är viktigt! Samordning Få organisationen att dra åt samma håll Resursallokering Fördela resurser där de gör mest nytta Dimensionering Matcha resurser med efterfrågan Ansvarsfördelning ”Yardsticks” för olika ansvarsområden Uppföljning Management by exceptions Kommunikation Dialog och utbyte av idéer Medvetenhet Bild och inblick Målsättning Sätta ribban eller ange vad som ska uppnås Motivation Ta ansvar för sitt åtagande eller sin verksamhet Incitamentsystem Bonus och belöning

3

Kritik mot budgetering

Fungerar verkligen budgeten som styrinstrument? -onödig byråkratisering -vilseledande slutsatser -skapar låsningar i organisationen, motverkar förändringar -mycket arbetsamt -kräver detaljerade data som snabbt föråldras -> ännu mer arbete och missvisande bild under en period -bygger på förenklade prognoser och slentrianmässiga framskrivningar om en oförutsedd framtid -ibland onaturlig periodindelning -leder till ansvarstänkande och därmed tvång och maktlöshet -helheten i organisationen går förlorad, varje avdelning ser till sina egna intressen

4

Budgetering som process

Definition Budgetering är en metod för ekonomisk styrning som innebär uppställande och användande av budgetar • Budgetuppställande budgetanvändande • Budgetuppföljning och analys återkoppling

5

Välja efter eget styrbehov och kunskapsbelägg -

Vilken budgetperiod? kalenderår? månadsvis? sommar till sommar? olika intensiva säsonger? Välja efter eget styrbehov och kunskapsbelägg -

6

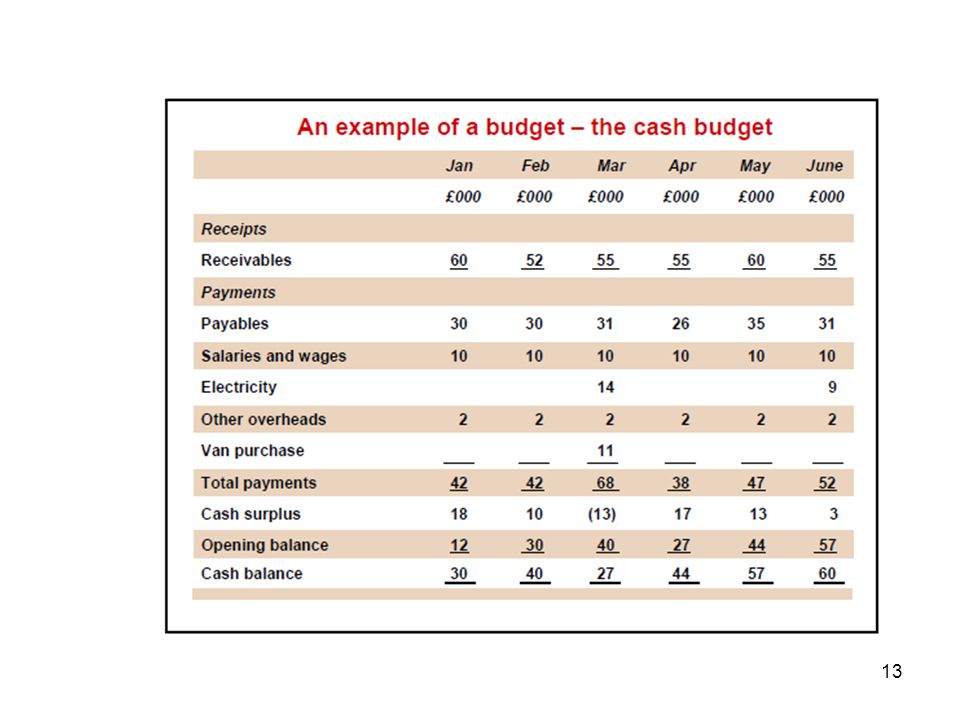

De tre huvudbudgetarna

– Resultatbudget • Plan över intäkter och kostnader under en period – Likviditetsbudget • Plan över anskaffning och användning av likvida medel, in- och utbetalningar under en period – Budgeterad balansräkning (s.k. balansbudget) • Plan över tillgångar, skulder och eget kapital vid en viss tidpunkt

• Plan över tillgångar, skulder och eget kapital vid en viss tidpunkt.")

7

Olika slags budgetar – Tre Huvudbudgetar

Resultatbudget Intäkter - Kostnader Produkter och enheter Budgeterad balansräkning eller balansbudget Tillgångar, skulder och eget kapital Likviditetsbudget In- och utbetalningar Hur pengar anskaffas, investeras eller används

8

Delbudgetar Funktionsbudget Projektbudget Investeringsbudget

Produktbudget Kund- och försäljningsbudget Resursbudget

9

Organisatoriska delbudgetar som grund för resultatbudgeten

Produktvisa, kvartalsvisa eller både och, t ex i form av en tabell! Marknadsavdelning Resultatbudget Produktionsavdelning Resultatbudget Företagets resultatbudget Serviceavdelning Resultatbudget Forskningsavdelning Kostnadsbudget Staber Kostnadsbudget

10

Resultatbudget Intäkter + Nettoomsättning Rörelsens kostnader

- Varukostnad Bruttoresultat - Personalkostnader - Avskrivningar - Diverse kostnader Rörelseresultat - Räntekostnader + Ränteintäkter Resultat efter finansiella poster

11

Intäkter och kostnader i resultaträkningen

Intäkter: skilj på nettoomsättning och bruttoomsättning (moms, skatter o.d.) Varukostnad = ingående lager + inköp – utgående lager Varukostnad = nettoomsättning x (1 – bruttomarginal) Maskin- och inventariekostnad = årets (periodens) avskrivning Personalkostnad = lönekostnad + sociala avgifter = (utbetald lön + personalskatt)+ sociala avgifter Finansiella poster: intjänade ränteintäkter och uppkomna räntekostnader under perioden

Varukostnad = ingående lager + inköp – utgående lager. Varukostnad = nettoomsättning x (1 – bruttomarginal) Maskin- och inventariekostnad = årets (periodens) avskrivning. Personalkostnad = lönekostnad + sociala avgifter = (utbetald lön + personalskatt)+ sociala avgifter. Finansiella poster: intjänade ränteintäkter och uppkomna räntekostnader under perioden.")

12

Likvida medel påverkas …

+ Från kunder kontantförsäljning betalda kundfordringar förskott - Till leverantörer kontanta inköp betalda leverantörsskulder Från ägare aktieägartillskott nyemission Till ägare utdelning Till långivare räntor och amorteringar Från långivare lån Till myndigheter skatter och avgifter Likvida medel vid periodens början + inbetalningar - utbetalningar = Likvida medel vid periodens slut

14

Strömmen av likvida medel (likviditetsbudget) forts.

Försäljning på kredit => kundfordringar på plussidan Inköp på kredit => leverantörsskulder på minussidan Genomsnittliga kundfordringar under året = (omsättning x andel kreditförsäljning)/360 dagar x antalet lämnade kreditdagar eller omsättning /360 dagar x genomsnittlig kredittid i dagar Genomsnittliga leverantörsskulder under året = (inköp x andel kreditinköp )/360 dagar x antalet lämnade kreditdagar eller inköp /360 dagar x genomsnittlig kredittid i dagar genomsnittlig kredittid i dagar = dagar i kredittid x del av inköp / totalt inköp Skillnaden mellan KF vid periodens början och slut Skillnaden mellan LS vid periodens början och slut

/360 dagar x antalet lämnade kreditdagar. eller omsättning /360 dagar x genomsnittlig kredittid i dagar. Genomsnittliga leverantörsskulder under året = (inköp x andel kreditinköp )/360 dagar x antalet lämnade kreditdagar. eller inköp /360 dagar x genomsnittlig kredittid i dagar. genomsnittlig kredittid i dagar = dagar i kredittid x del av inköp / totalt inköp. Skillnaden mellan KF vid periodens början och slut. Skillnaden mellan LS vid periodens början och slut.")

15

Budgeterad balansräkning

Anläggningstillgångar Eget kapital Fastighet Aktiekapital Maskiner och inventarier Budgeterat resultat Omsättningstillgångar Skulder Varulager Lån Kundfordringar Leverantörsskulder Bankgiro (kassa) Upplupna löner Övriga korta skulder Summa tillgångar Summa eget kapital och skulder

Upplupna löner. Övriga korta skulder. Summa tillgångar Summa eget kapital och skulder.")

16

Från delbudgetar till budgeterad balansräkning

Försäljningsbudget Inköpsbudget Resultat- budget Varukostnadsbudget Budgeterad balansräkning Omkostnadsbudget Personalbudget Likviditets- budget Investeringsbudget Kapitalbudget

17

Allt om TV-Bettans Budget

Trött på allt falskspel på ridskolans stall på en TV-serie valde Bettan att gå sin egen väg och starta eget. I veckans avsnitt ska Bettan erbjuda kunderna romantiska ridupplevelser i natursköna miljöer. Hon satsar 200 000 kr i verksamheten från sina egna pengar och lånar ytterligare 300 000 kr från banken till en ränta på 8 procent. Hon tänker köpa en häst med vagn samt diverse jordbruksmaskiner för 250 000 kr. Dessa skrivs av med 20 procent av inköpspriset per år. Under det första året planerar hon att dra in intäkter på 1 000 000 kr och att betala ut en lön på 600 000 kr (både till sig själv och framför allt till ridläraren från sin tidigare ridskola som hon nu vill anställa). Hon har diverse kostnader för resor, material, kontorshyra, reklam vilka beräknas uppgå till 300 000 kr. Vidare räknar hon med att dels betala räntan för lånet och dels amortera 50 000 kr av själva lånet vid årets slut. Som ett led i manusförfattandet till kommande avsnitt har du fått i uppgift att upprätta en resultatbudget (2p) och en likviditetsbudget (2p) för året och en budgeterad balansräkning för det första årets sista dag (3p). Bortse ifrån skatter och liknande. Anta att samtliga betalningar görs kontant. Kommentera förutsättningarna för verksamheten utifrån de budgetar du har fått. Kommer Bettan att klara sig ekonomiskt?

. Hon har diverse kostnader för resor, material, kontorshyra, reklam vilka beräknas uppgå till kr. Vidare räknar hon med att dels betala räntan för lånet och dels amortera kr av själva lånet vid årets slut. Som ett led i manusförfattandet till kommande avsnitt har du fått i uppgift att upprätta en resultatbudget (2p) och en likviditetsbudget (2p) för året och en budgeterad balansräkning för det första årets sista dag (3p). Bortse ifrån skatter och liknande. Anta att samtliga betalningar görs kontant. Kommentera förutsättningarna för verksamheten utifrån de budgetar du har fått. Kommer Bettan att klara sig ekonomiskt")

18

Budgetexempel – nystartat företag

Benny planerar att starta en bilskola och driva den med hjälp av två anställda bilskollärare. Han tror att följande kommer att hända under det första året: Benny satsar kr. Han tar även ett banklån på kr. Elevavgifterna för lektionerna beräknas uppgå till kr. Företaget planerar att köpa tre skolbilar för totalt kr med beräknad ekonomisk livslängd på 4 år. Driftsutgifter för bilarna uppskattas till kr. Löner till bilskollärare beräknas till kr. Hyra för kontors- och undervisningslokaler samt garage på kr. I slutet av året ska Benny betala ränta på banklånet (40000kr) och samtidigt en amortering på kr. Gör en likviditetsbudget, en balansbudget och en resultatbudget för bilskolan.

och samtidigt en amortering på kr. Gör en likviditetsbudget, en balansbudget och en resultatbudget för bilskolan.")

19

Extra övningsexempel Ägaren till restaurangen F&F gör en prognos över sitt första verksamhetsår enligt följande: Ägaren satsar kontant kr. Han tar ett banklån på kr. Serveringsinkomster beräknas till kr. Livsmedel kommer att köpas in för kr. Lön till personal med kr. Lokalhyran uppgår till kr. Ränta på lånet betalas med kr. En amortering på banklånet görs med kr. Ägaren tar kontant ut ur rörelsen kr för privat bruk. Lagret av osålda livsmedel vid årets slut kommer att uppgå till kr. Gör en likviditetsbudget, en resultatbudget och en balansbudget.

20

Budget för olika typer av företag

Företagstyp Verksamhet Viktiga delbudgetar Handelsföretag Inköp Inköpsbudget Lagerhållning Lagerbudget Försäljning Försäljningsbudget Administration Administrationsbudget Tjänsteföretag Personal Personalbudget (kunskapsföretag) Personalens tid Timbudget Kunskap Utbildningsbudget Försäljning Försäljningsbudget Administration Administrationsbudget Verkstadsföretag Inköp Inköpsbudget Råvaruförråd Lagerbudget Bearbetning Produktionsbudget PIA Lagerbudget Anläggningar Investeringsbudget Färdigvarulager Lagerbudget Affärsomkostnader Admin- o försäljnbudget

Personalens tid Timbudget Kunskap Utbildningsbudget Försäljning Försäljningsbudget Administration Administrationsbudget. Verkstadsföretag Inköp Inköpsbudget. Råvaruförråd Lagerbudget. Bearbetning Produktionsbudget. PIA Lagerbudget. Anläggningar Investeringsbudget. Färdigvarulager Lagerbudget. Affärsomkostnader Admin- o försäljnbudget.")

21

Budgetprocesser Budgeterat värde – utfall = Avvikelse

Budget-uppställande Budget-användande Budget- uppföljning Budget- analys *Att ge underlag för nya budgetar * Att analysera avvikelser för åtgärder * Att utkräva ansvar * Att ge information och diskussionsunderlag * Att vara grund för belöningssystem

22

Budgetprocesser Uppbyggnad Nedbrytning Iterativ Huvudbudgetar

Del- budget Del- budget Del- budget Del- budget Del- budget Del- budget Del- budget Del- budget Del- budget

23

Nedbrytningsmetoden (Top down)

Ledningen initierar budgeteringsprocessen … Företagsledning Uppställande av mål Förslag till delbudgetar Förslag till huvudbudgetar Stab Uppdelning i delbudgetar Sammanställning av huvudbudget Förslag till delbudgetar Ändringsförslag till överordnad Budgeterare Följer anvisningar Granskning

24

Nedbrytningsmetoden (Top down)

Fördelar + Utgår från helheten innan delarnas huvudbudgetar tas fram + Ledningens syn påverkar utgångspunkten + Delarnas samband poängteras Nackdelar - Auktoritär till sin karaktär - Lämnar ej utrymme för medarbetarnas idéer - Budgeterarna ej tillräckligt involverade och därmed mindre motiverade och ansvariga för konsekvenserna

25

Uppbyggnadsmetoden (Bottom up)

Ledningen utlöser en budgeteringsprocess som växer nerifrån och upp! Företagsledning Förutsättningar, strategier och omvärld Förslag till huvudbudgetar Sammanställning av huvudbudget * Stab Anvisningar Uppställnings av delbudgetar Förslag till delbudgetar * Budgeterare * Remitteringar, granskning och omarbetning

26

Uppbyggnadsmetoden (Bottom up)

Fördelar + Ger utrymme för kreativitet och engagemang + Uppmuntrar till lärande och budgeteringen blir en lärprocess + Ökar lokal motivation och åtagande hos berörda avdelningar Nackdelar - Tidskrävande - Gott internt samarbete på bekostnad av samarbete mellan olika enheter - Risk för ”suboptimering”

27

Den iterativa metoden (upprepande)

Ledningens mål Underordnade enheters lokala förutsättningar Prognos och planer Det som krävs för att få jobbet gjort Nedbrytningsmetod Centraliserad Övergripande kunskap Fåtal involverade Anpassa och förankra förslag Uppifrån och ner Uppbyggnadsmetod Decentraliserad Lokal kunskap Många involverade Många idéer till uttryck Nerifrån och upp Iterativ metod Huvudbudgetar Delbudget Delbudget Delbudget

28

Verksamhetsvolym * budgeterat styckpris = Budgeterad intäkt

Förändring budget Lagt budget ligger ….. Inte! Rörlig budget budgetarna förändras beroende på hur verksamhetsvolym utfaller Flexibel budget tar hänsyn till förändringar i verksamhetsvolym och förändringar i kvalitet och produktmix Reviderad budget budgetarna ändras allt eftersom tiden framskrider Rullande budget inga fasta budgetperioder, budgetarna arbetas fram för ytterligare en period. Verksamhetsvolym * budgeterat styckpris = Budgeterad intäkt Verksamhetsvolym * budgeterad rörlig kostnad/st = Budgeterade rörliga kostnader

29

Budgetering i organisationer

Beroendeförhållande mellan enheterna * Lågt i ett konglomerat * Delande på gemensamma resurser försvårar * Seriekopplat beroende i ett flöde * Korsvist beroende, t ex mellan IT-avdelning och personal Budgetperiod * Årsvis * Strax före årsskiftet Budgetuppföljning (avräkningar och avvikelseanalys) * Underlag för nya budgetar (avräkningar från berörda avdelningar) * Underlag för information och diskussion * Analysera avvikelser för åtgärder (budgeterade värden – faktiskt utfall) * Utkräva ansvar för avvikelser av dem som ”äger problemet” * Grund för belöningssystem

* Underlag för nya budgetar (avräkningar från berörda avdelningar) * Underlag för information och diskussion. * Analysera avvikelser för åtgärder (budgeterade värden – faktiskt utfall) * Utkräva ansvar för avvikelser av dem som äger problemet * Grund för belöningssystem.")

30

Modeller för budgetutveckling

Nollbasbudgetering Tar inte sin utgångspunkt i den befintliga verksamheten, utan startar förutsättningslöst och rentav ifrågasätter förutsättningarna i den befintliga verksamheten. 1) Organisationen delas in i beslutsområden, 2) ett eller flera budgetpaket utarbetas för varje beslutsområde, de kan delas in i tröskelpaket och tilläggspaket, 3) Beslutspaketen sorteras i grupper och rangordnas efter betydelse för verksamheten, 4) De medel man räknar med komma från intäkterna fördelas på olika beslutspaket. Befintliga verksamheter och tidigare konkurrerar på lika villkor. Ändamålsbudgetering bygger på variabilitetsprincipen, att relatera intäkter och kostnader till de faktorer man tror påverkar deras storlek, jämför med bidragskalkyler. All kostnadsbudgetering sker i minst tre dimensioner, resursslag (vilka resurser kommer att användas som input), ansvarig (vem bär ansvaret för resursförbrukningen) och ändamål (vad vill man uppnå med det man planerar att göra?). Aktivitetsbaserad budgetering En omvänd modell till ABC-kalkyl. Prognos av kundefterfrågan av företagets varor och tjänster genererar behov av aktiviteter som behöver utföras. Behovet av resurser dimensioneras därefter. Resursorienterad aktivitetsbaserad budgetering Utgår ifrån befintliga resurser, de aktiviteter som behövs, i vilka volymer och i vilka sammanhang. Förstå verksamheten genom att analysera vad som skapar värde och vad som inte gör det. Budgetlös styrning eller lös budgetstyrning?

Organisationen delas in i beslutsområden, 2) ett eller flera budgetpaket utarbetas för varje beslutsområde, de kan delas in i tröskelpaket och tilläggspaket, 3) Beslutspaketen sorteras i grupper och rangordnas efter betydelse för verksamheten, 4) De medel man räknar med komma från intäkterna fördelas på olika beslutspaket. Befintliga verksamheter och tidigare konkurrerar på lika villkor. Ändamålsbudgetering. bygger på variabilitetsprincipen, att relatera intäkter och kostnader till de faktorer man tror påverkar deras storlek, jämför med bidragskalkyler. All kostnadsbudgetering sker i minst tre dimensioner, resursslag (vilka resurser kommer att användas som input), ansvarig (vem bär ansvaret för resursförbrukningen) och ändamål (vad vill man uppnå med det man planerar att göra ). Aktivitetsbaserad budgetering. En omvänd modell till ABC-kalkyl. Prognos av kundefterfrågan av företagets varor och tjänster genererar behov av aktiviteter som behöver utföras. Behovet av resurser dimensioneras därefter. Resursorienterad aktivitetsbaserad budgetering. Utgår ifrån befintliga resurser, de aktiviteter som behövs, i vilka volymer och i vilka sammanhang. Förstå verksamheten genom att analysera vad som skapar värde och vad som inte gör det. Budgetlös styrning eller lös budgetstyrning")

Liknande presentationer