Ladda ner presentationen

Presentation laddar. Vänta.

1

Linköpings universitet

Öystein Fredriksen Linköpings universitet

2

Pengars tidsvärde

3

Ett exempel Du har vunnit rättigheten att överföra svenska cupfinalen i TV! Kostnaden för rättigheten är 150 Mkr, som måste betalas direkt. Inom 3 månader måste du arrangera kameror, personal osv till en kostnad av 360 Mkr. Om 4 månader får du betald från annonsörer lika med 600 Mkr. Priset på en krona om 3 månader är 90 öre och 85 öre om 4 månader. Du blir erbjuden att sälja rättigheten för 60 Mkr, skall du göra det?

4

Effekten av diskontering

5

Kinesiska tecken för risk

På svenska är risk ’möjligheten att något oönskat skall inträffa’. På kinesiska består risk av begreppen ’fara’ och ’möjlighet’.

6

Risk justering Risk kontra osäkerhet

7

Kapitalmarknadslinjen

8

Risk

9

Sambandet mellan risk och avkastning

10

Volatiliteten i Sverige 1987-2004

11

Varför har volatiliteten ökat?

Ökad handel och flera aktiespekulanter Ökad riskbenägenhet och flockbeteende Problem med att värdera enskilda aktier Ökat nyhetsflöde Förändringar i räntor och kassaflöden Optionshandelns inverkan Ökad företagsspecifik risk

12

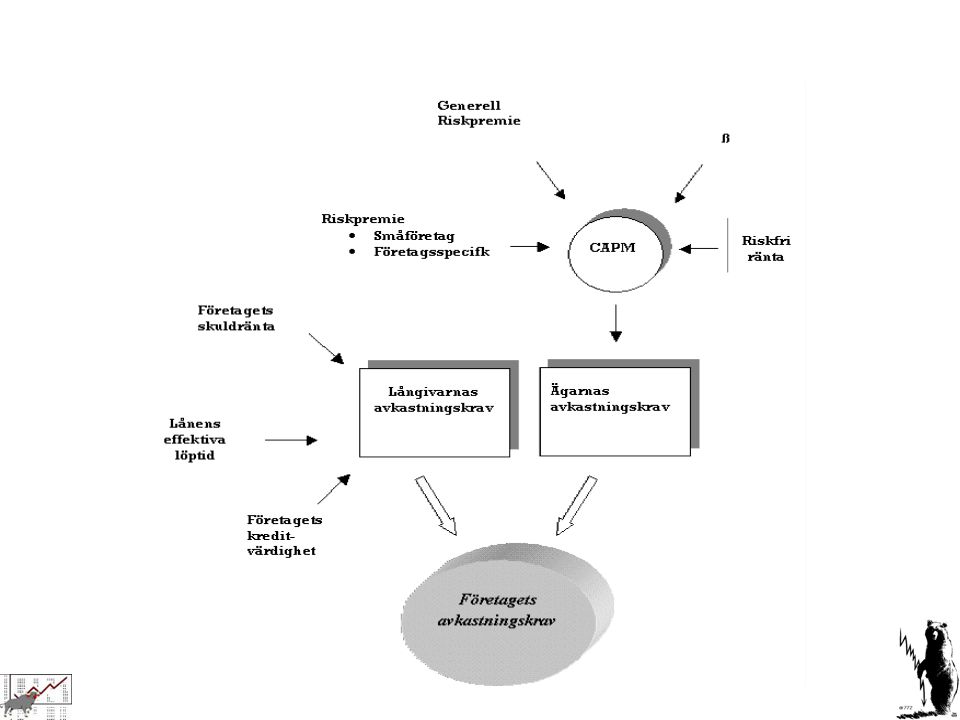

Avkastningskravet Ett av de mest centrala delarna av företagsvärdering. Det finns två intressenter: långivare ägare

13

Avkastningskravet Vi tänker oss att vi har tre olika företag, i tabellen betecknat A, B och C. Vi antar att samtliga tre företag har samma fria kassaflöde år 1, nämligen 2 MSEK. Under år 2 räknar analytiker med att omsättningen kommer öka med 20 %. Därefter avtar tillväxten linjärt till och med år 5. År 5 och framåt i all oändlig framtid antas tillväxttakten bli 5 %.

15

Avkastningskravet bestäms i huvudsak av:

Det allmänna ränteläget Risk Den allmänna marknadssituationen Kapitalstruktur

16

CAPM ri = aktiens avkastning

rf = riskfria räntan (statsskuldsväxlar, statobligationer) rm = marknadsavkastningen β= aktiens betavärde (risk)

rm = marknadsavkastningen. β= aktiens betavärde (risk)")

17

Antagande kring CAPM Alla investerare förväntas handla rationellt

Alla investerare har lika förväntningar om risk och avkastning Alla investeringar har samma tidshorisont Alla investerare har tillgång till samma information Obegränsade möjligheter till in- och utlåning till riskfri ränta Inga skatter eller transaktionskostnader föreligger Möjlighet till blankning Tillgångarna är likvida, fullt delbara och tillgångsmassan är fixerad.

18

Vilken risk skall vi ha betald för?

20

Argumentet Riskfria räntan, som är den säkra placeringen

Riskpremien, som är räntan för den extra risken för att gå in på en osäker aktiemarknad relativt den säkra obligations marknaden Betavärdet, som mäter den relativa risken hos enskilda aktier kontra aktiemarknaden totalt sett.

21

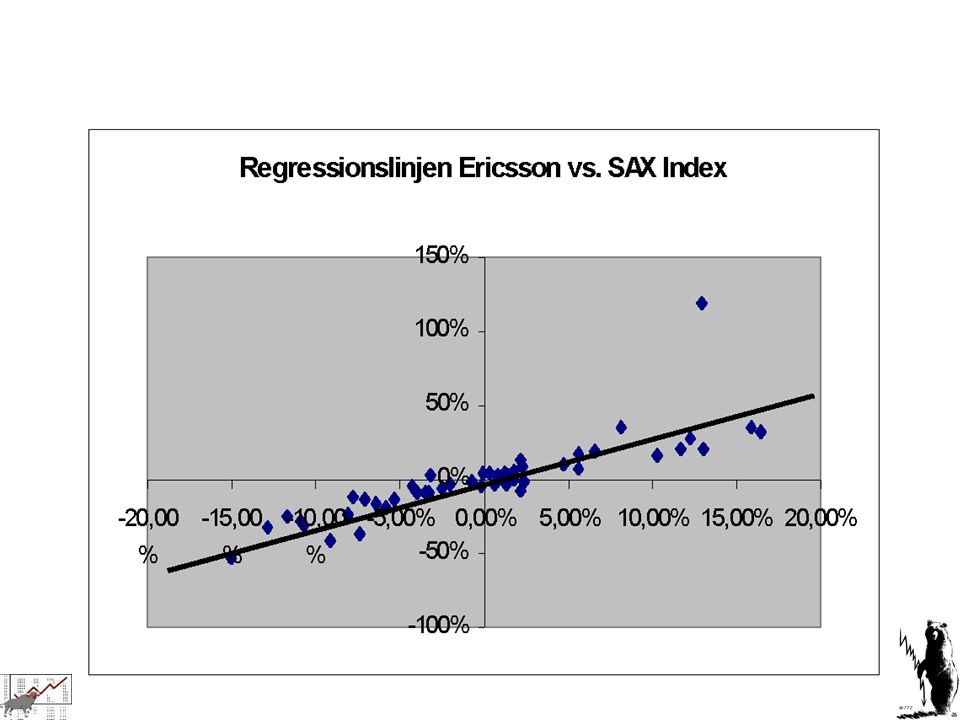

Ett exempel: Sectra januari 2003

En säker placering är statsskuldväxlar eller statsobligationer; 3,61% resp. 4,70% Läroboken säger riskpremie på 6,97% Regressionsanalys av Sectra gentemot SAX ger ett betavärde på 1,29.

22

CAPM Sectra januari 2003

23

Aktiemarknadslinjen utifrån vårt argument

24

Beta Beskriver risken i finansieringsteoretiska modeller:

beta mäter eller uppskattar den extra risken till en diversifierad portfölj beta mäter den relativa risken till en tillgång

26

Regressions beta (Sectra)

Vilka data skall ingå i regressionsanalysen Problem med standardavvikelsen Problem med att företag ändrar inriktning

27

Riskpremie Generell Marknadsriskpremie

Små företags (Small Stock) riskpremie Företagsspecifik riskpremie.

riskpremie. Företagsspecifik riskpremie.")

28

Generell riskpremie Varianser i den underliggande ekonomin. Riskpremien vill vara högre i ekonomier som är mer volantila, dvs. att länder som kan klassas som ”emerging” – hög tillväxt, hög risk – vill ha högre premie. Politisk risk. Riskpremien vill vara högre i ekonomier där risken för politisk instabilitet är stor. Strukturen på marknaden. Det finns vissa marknader där riskpremien för att investera i aktier vill vara låg p.g.a. att företagen som är listade i dessa länder är stora, diversifierade och stabila (Tyskland och Schweiz är två bra exempel). Generellt kan sägas att ju mindre företagen är och ju högre risk ju högre riskpremie vill det vara.

. Generellt kan sägas att ju mindre företagen är och ju högre risk ju högre riskpremie vill det vara.")

29

Aritmetisk eller geometrisk

30

Aritmetisk eller geometrisk

År Intäkter

31

Aritmetisk eller geometrisk

Det geometriska medelvärdet är alltid lägre eller lika med det aritmetiska Ju större varianser i serierna, ju större skillnad blir det mellan de två medelvärdena. Eftersom svängningarna i avkastningen på aktier är högre än räntor vill vi också få ett större skillnad mellan medelvärdena på aktier relativt räntor. För en given tidsperiod, är det geometriska medelvärdet oberoende av längden på intervallen på observationerna. Det aritmetiska tenderar däremot att stiga om intervallen på observationerna sjunker. Skillnaden mellan geometrisk medelvärde för två serier är inte identisk med den geometrisk medelvärdet på skillnaden. Sambandet gäller dock alltid för det aritmetiska medelvärdet.

32

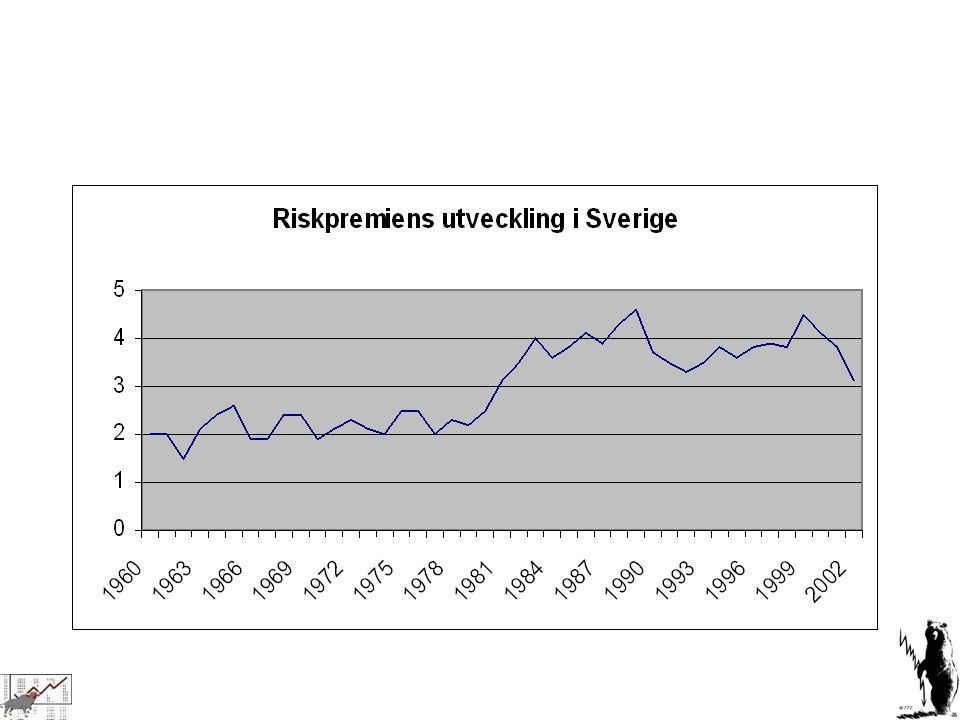

Historiska riskpremien

Amerikanska marknaden Svenska marknaden

33

Glöm Brealey & Myers

35

Riskpremien för olika länder i perioden 1970 - 1996

36

Implied equity riskpremie

Detta är den enklaste modellen, sedan kan vi lägga upp analysen som en prognos över utvecklingen. Vi får då en riskpremie på 4,1.

37

Riskpremien i Sverige våren 2003

Jag förordar att från en historisk analys använda den längst tidsperioden som vi kan få fram. I vårt material blir det tidsperioden mellan 1919 och 2002. Vi bör använda avkastningen på långa statsobligationer samt det geometriska medelvärdet. Vilket ger en historisk riskpremie på 3,1 %. Den framräknade framtids orienterade riskpremien kom vi fram till var 4,1 %.

38

Marknadens riskpremie

39

Idag - oktober 2006 Efter genomgång av mängder av företagsanalyser verkar de flesta använda en riskpremie mellan 3,5 % till 4 % idag. ABG SC - 3,5 %, Handelsbanken - 4 %.

40

Småföretagspremie

41

Företagsspecifik riskpremie

Koncentrerad Kundbas, det vill säga beroende av ett fåtal kunder Beroende av fåtal personer eller litet management Risken att lagstiftningen påverkar resultatet negativt Branschens risk speglas inte i Betamåttet Mindre än det minsta företaget som ingick vid beräkningen av småföretagsriskpremien Intäkterna varierar mycket år till år Kraftig konkurrens (nuvarande eller kommande) Beroende av fåtal leverantörer Produkter/Produktion medför miljöproblem Företaget är inte diversifierat vad gäller: Produkter Geografiskt läge

Beroende av fåtal leverantörer. Produkter/Produktion medför miljöproblem. Företaget är inte diversifierat vad gäller: Produkter. Geografiskt läge.")

42

Justering av riskpremien

43

Justering av riskpremien forts.

44

Justering av riskpremien forts.

45

Riskpremium i olika länder

Länder Riskpremie Emerging markets med politisk risk 8,5% (Sydamerika, Östeuropa) Emerging markets 7,5% (Asiatiska länder förutom Japan och Mexico) Utvecklade länder med ”breda börslistor” 5,5% (USA, Japan, UK) Utvecklade länder med smala börslistor 4,5 – 5,5% (Europeiska länder förutom Tyskland och Schweiz) Utvecklade länder med smala listor och stabila ekonomier 3,5 – 4 % (Tyskland och Schweiz)

Emerging markets 7,5% (Asiatiska länder förutom Japan och Mexico) Utvecklade länder med breda börslistor 5,5% (USA, Japan, UK) Utvecklade länder med smala börslistor 4,5 – 5,5% (Europeiska länder förutom Tyskland och Schweiz) Utvecklade länder med smala listor och stabila ekonomier 3,5 – 4 % (Tyskland och Schweiz)")

46

Max och min avkastningskrav Sectra januari 2003

Beta 0,99 vs. 2,70 Riskpremie 3,10 vs. 6,97 Riskfria ränta 3,61 vs. 4,70 3,61 + 0,99 * 3,10 = 6,68 4,70 + 2,70 * 6,97 = 23,52 Med i övrigt identiska antaganden ger det kursmål mellan 118 kr och 26 kr, kursen var 44 kr.

47

Riskfria räntan Skall vi använda 3 månaders statsskuldsväxlar?

- varför inte 1 månads statsskuldsväxlar? Skall vi använda 10 års statsobligationer? Eller skall vi använda….?

48

Långivarnas avkastningskrav

Företagets skuldränta Lånens effektiva löptid Företagets kreditvärdighet

Liknande presentationer