Ladda ner presentationen

Presentation laddar. Vänta.

1

Linköpings universitet

Öystein Fredriksen Linköpings universitet

2

Relativvärdering Målet att hitta värdet genom att jämföra med värdet på liknande tillgångar som har ett pris på en marknad Multiplar, som det kallas, är enkla att använda samt intuitivt logiska … samtidigt finns också en risk för att använda dem felaktigt

3

Varför är relativvärdering så populärt?

Det kan göras med färre antaganden och är mycket snabbare att utföra än en kassaflödesanalys Är enklare att förstå och enkel att presentera för utomstående Resultatet från en relativvärdering reflekterar mycket bättre den allmänna stämningen på aktiemarknaden än andra analyser sedan den mäter relativt och inte reellt värde på tillgången

4

Relativvärderingens två huvudkomponenter

Priserna måste vara standardiserade, oftast i form av multiplar av vinst, försäljning osv. här finns ett antal ”standardiserade” som P/E-tal, PEG, P/S-tal osv., samt många bransch specifika. Hitta liknande företag som man sedan gör jämförelsen gentemot.

5

Vanliga relativmått P/E P/S P/Book PEG P/EBITDA EV/EBITDA EV/Sales

EV/Capacity P/CF Affärsvärlden lägger även till 72% av fastigheter samt 100% av aktieinnehav

6

Vilka företag skall man jämföra med?

Eftersom de flesta multiplar bara mäter relationen mellan två aspekter, och vi inte kan kontrollera för andra skillnader bör företagen vara lika i termer av risk, tillväxt och kassaflöden. Annars brukar följande kriterier vara mest använda vid val av jämförelseföretag: bransch teknologi kundbas storlek finansiell hävstång (risk)

")

7

4 tester vid multipelvärdering

Definitionstest Beskrivningstest Analytisktest Tillämpningstest

8

Definitionstest Tar vi t.ex. P/E-talet finns det många varianter.

Vilken metod används? Tidpunkter kan vara väldigt viktigt!

9

Definitionstest Det måste finnas en konsistens mellan täljaren och nämnaren. De måste mäta samma saker. Består täljaren av företagsvärde måste och nämnaren göra det. Pris/EBITDA är en vanlig använd multipel som används felaktig då täljaren mäter värdet på EK och nämnaren mäter intäkter. Ger stora skillnader mellan företag med olika lån eftersom EBITDA mäts innan lån.

10

Beskrivningstest Man måste känna till flera branscher, bara för att ett företag ser undervärderat ut gentemot andra inom samma bransch kan hela branschen vara övervärderat. Vilket mått skall användas? Medelvärde eller median?

11

Analytisktest Viktigt förstå vad som styr variablerna som ligger till grund för multipelvärdering, som t.ex. antagandet att ett företag med P/E-tal på 12 är högre värderat än ett på 8 när det egentligen är lägre p.g.a. t.ex. tillväxttakten. Relativvärdering är ett implicit sätt att värdera kassaflöde, tillväxt och risk.

12

3 olika kassaflödesmodeller

Värdering av det totala företaget Värdering av det egna kapitalet Värdering av utdelningarna LÅT OSS HÄRLEDA DET SISTA OCH HITTA VAD SOM STYR T.EX. P/E-talet

13

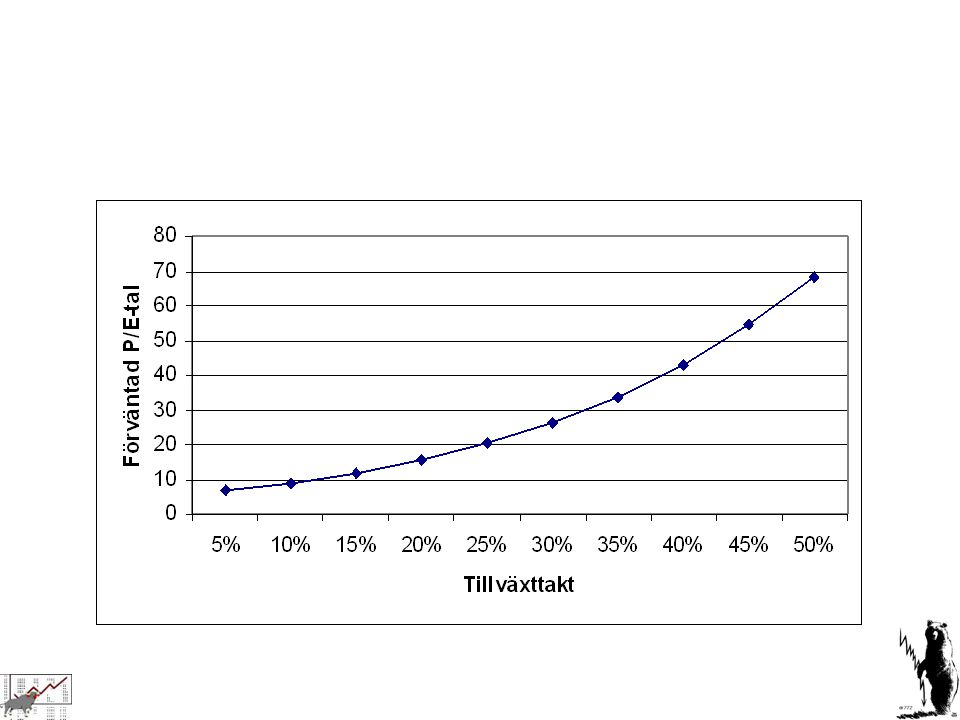

P/E-talet Vi låter utdelningarna bestå av Vinst per aktie * b (utdelningandelen eller payout ratio) Nästa års vinst är relaterad till årets vinst med tillägg till tillväxttakten: Vi får då följande: Delar vi med vinst per aktie får vi:

14

Vad innebär det! Som utvecklingen av modellen ovan visade är det ett mycket nära släktskap mellan P/E-talet och kassaflödesmodellen. P/E-talet bygger tydligt på kassaflöden (i ex. utdelningsandelen), risken (avkastningskravet) och tillväxten. M.a.o. en relativvärdering blir egentligen ingen modell med färre antaganden som tills en början sade.

, risken (avkastningskravet) och tillväxten. M.a.o. en relativvärdering blir egentligen ingen modell med färre antaganden som tills en början sade.")

15

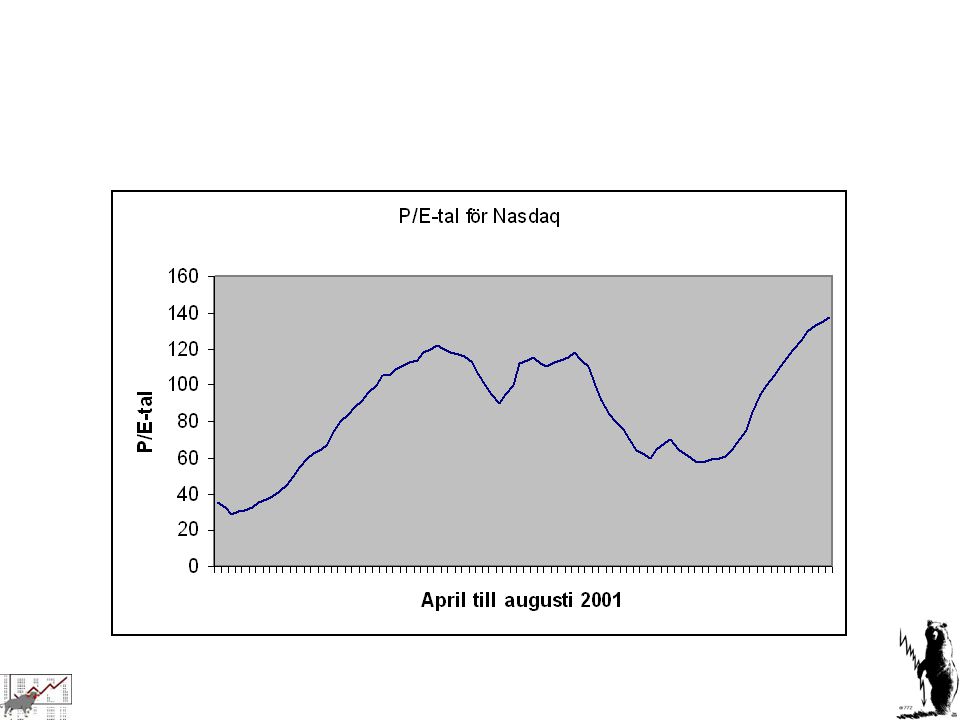

Exempel SÅ DET FINNS ALL ANLDENING ATT VARA FÖRSIKTIG VID RELATIVVÄRDERING

16

Tillämpningstest Vår övning ovan var en del av ett tillämpningstest. Att se hur delarna hänger ihop.

17

Är Sectra över- eller undervärderat?

18

Är Sectra över- eller undervärderat?

Ur en renodlad P/E-tals kan vi hävda att de är övervärderade, eftersom branschsnitt ligger på 21,1 och Sectra har 22,5. Då antar vi dock att Sectra har identisk risk, tillväxt och kassaflöden som de andra. Tar vi hänsyn till tillväxten: Sectra är undervärderat! Tar vi in fler variabler måste vi övergå till en regressionsanalys eftersom det annars blir svårt att hålla ordning på relationerna och sambanden. Eftersom få av bolagen har någon utdelning får vi nöja oss med risk och tillväxttakt.

19

Är Sectra över- eller undervärderat?

20

P/E-talet

22

Två fas DCF modell på P/E-talet

23

Värdet på Sectra

25

Relationen mellan P/E, tillväxttakt och riskfria räntan

26

Relationen mellan P/E, risk (beta) och tillväxttakten

och tillväxttakten")

27

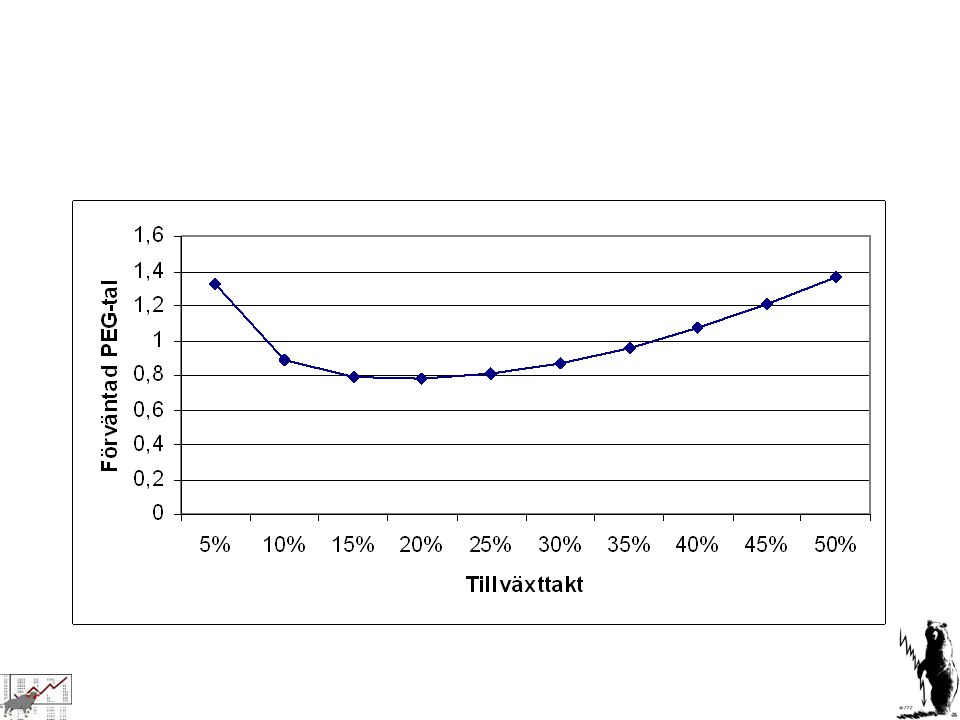

PEG

29

Sectra och PEG

31

Relationen mellan PEG, tillväxttakt och riskfria räntan

32

Relationen mellan PEG, risk (beta) och tillväxttakt

och tillväxttakt")

33

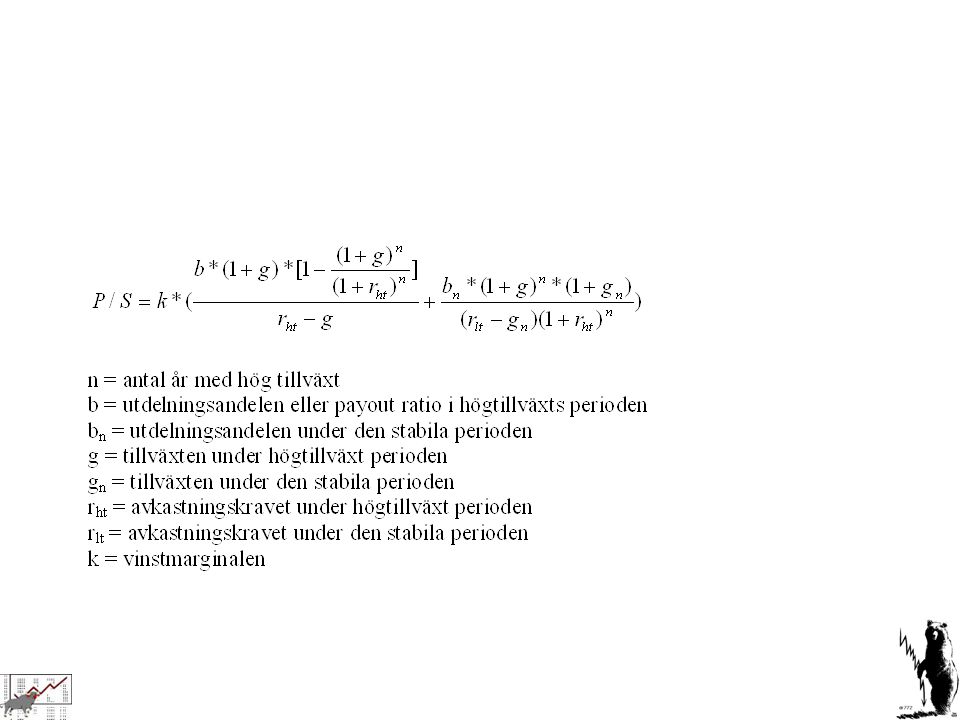

P/S-talet

34

k = vinstmarginalen

36

Sectra och P/S-talet Företaget handlas idag till ett P/S-tal på 2,42 vilket innebär att marknaden inte har så höga förväntningar till deras tillväxt.

38

EV/EBITDA “Super multiple, eller?

Introducerades i mitten av 1980-talet. Mäter företagsvärde

39

EV/EBITDA Varför tar vi bort likvida medel?

För att behålla överensstämmelse mellan täljare och nämnare! Nämnaren innehåller vinsten exklusive finansiella intäkter/kostnader. Då skall vi inte ha dem i täljaren hellre.

40

Alternativa företagsvärde muliplar

Anta att du skall värdera ett företag genom att använda DCF. Rangordna följande multiplar i storleksordning (vem ger högst/lägst värde? Värde/EBIT Värde/EBIT(1-t) Värde/FCFF Värde/EBITDA

Värde/FCFF. Värde/EBITDA.")

41

Fiktivt exempel - företagsvärdet är ungefär 15570

Värde Multipel FCFF ,28 EBIT(1-t) ,25 EBIT ,64 EBITDA ,50 Varför är det enklare att använda Värde * EBITDA? Allt som är lägre än P/E-talet, som oftast är vår referenspunkt, uppfattas som billigt!

,25. EBIT ,64. EBITDA ,50. Varför är det enklare att använda Värde * EBITDA Allt som är lägre än P/E-talet, som oftast är vår referenspunkt, uppfattas som billigt!")

42

Varför är det en bra multipel?

EBITDA är sällan negativt och kan användas på nästan alla företag. För företag i vissa branscher (t.ex. läkemedel, telekom) krävs stora investeringar och dito avskrivningar. EBITDA tar inte hänsyn till dessa. Företag kan använda olika metoder för sina avskrivningar som kan få stor genomslag i EBIT men inte EBITDA. Enklare att jämföra med olika kapitalstrukturer (lån påverkas inte i EBITDA). Vid buy-outs eftersom EV/EBITDA visar företagets kapacitet att betala sina lån.

krävs stora investeringar och dito avskrivningar. EBITDA tar inte hänsyn till dessa. Företag kan använda olika metoder för sina avskrivningar som kan få stor genomslag i EBIT men inte EBITDA. Enklare att jämföra med olika kapitalstrukturer (lån påverkas inte i EBITDA). Vid buy-outs eftersom EV/EBITDA visar företagets kapacitet att betala sina lån.")

43

Multipel är direkt olämplig när företag har många minoritetsposter och korsägande. Detta p.g.a. att värdet på detta ägande speglas i EV, men inte i EBITDA!

44

Vad består multipel av? Eftersom vi är hängivna DCF ”fans” använder vi den för att hitta ”korrekta värdet” på multipeln! Låt oss härleda detta!

45

FCFF = EBIT(1-t) + avskrivningar – netto investeringar – RöK

= (EBITDA – avskriv.)(1-t) – NI + avskriv. – RöK = EBITDA(1-t) + avskrivningar(t) – Netto investeringar - RöK Det ger följande formel för företagsvärde: Delar vi båda sidorna med EBITDA får vi:

(1-t) – NI + avskriv. – RöK. = EBITDA(1-t) + avskrivningar(t) – Netto investeringar - RöK. Det ger följande formel för företagsvärde: Delar vi båda sidorna med EBITDA får vi:")

46

Fundamentala EV/EBITDA

47

EV/EBITDA styrs av: Skattesatsen, lägre skatt – högre multipel. Gör det svårt att göra internationella jämförelser. Avskrivningar, högre avskrivningar – högre multipel Netto investeringar, högre NI – lägre multipel. Här gäller att kolla varför företagen har höga investeringar. Kan tvingas till investeringar och då ”luras” vi av låg multipel. RöK, lägre RöK – högre multipel. WACC, lägre avkastningskrav – högre multipel. Tillväxttakt, högre tillväxt – högre multipel.

Liknande presentationer