Ladda ner presentationen

Presentation laddar. Vänta.

1

Analysgrupp den 17/24 april 2013 Bengt-Olof Knutsson Björn Sundström

Lomma kommun Analysgrupp den 17/24 april 2013 Bengt-Olof Knutsson Björn Sundström

2

Vår grundanalys Nulägesanalys av ekonomin - Kommunens läge idag?

- Verksamheterna? Framtidsanalys av ekonomin - Hur ser det ut de närmaste åren? Analys av ekonomistyrningen - Vad krävs för att hantera era utmaningar? Förbättringsmöjligheter? ”Vi vill skapa en gemensam bild av situationen och behovet av åtgärder.”

3

Vilka av Sveriges 290 kommuner är mest lika

Det beror på om man vill göra en övergripande jämförelse eller om det är en specifik verksamhet man vill jämföra sig med. Samtliga uppgifter är hämtade från

4

Kommunal skattesats 2011 i jämförelse

En skattekrona, cirka 55 mkr.

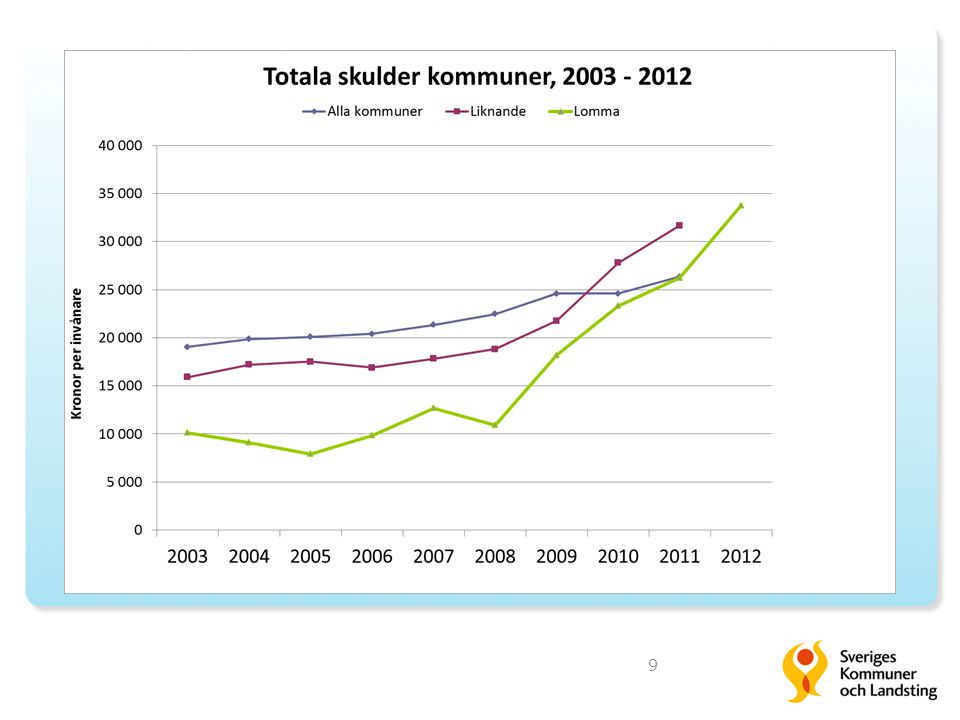

17

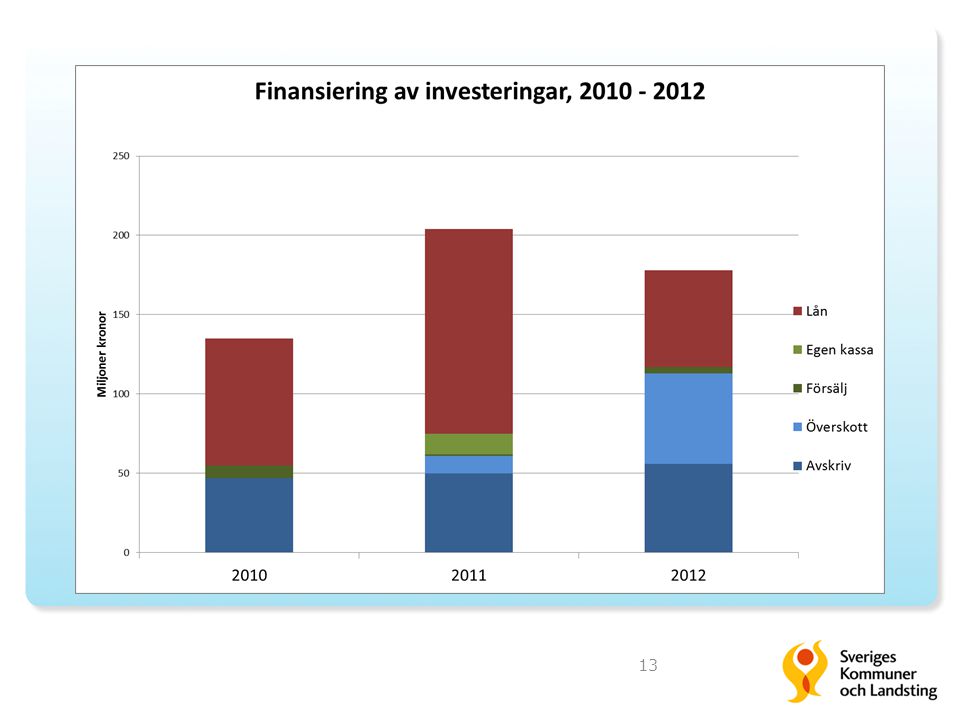

Finansiering av investeringar

Årliga överskott i resultaträkning Försäljning av tillgångar Omdisponering av finansiella reserver Ökad upplåning Hög grad av självfinansiering leder på sikt till lägre kostnader. Självfinansiering

18

Finansieringen, frågeställningar

Hur stor andel av investeringarna ska självfinansieras. - kan ni frigöra befintliga tillgångar nya investeringar Kan man resonera olika runt finansieringen av återinversteringar och ”tillväxtinvesteringar” Ska ni sätta upp ett lånetak När ska ni börja amortera låneskulderna

19

Fyrfältare Lomma ”Fattig” ”Rik” ”Förbruka” ”Spara”

19 Fyrfältare Lomma (år: genomsnitt , definition: skärningspunkt mellan eget kapital och nettokostnadernas andel av skatter och bidrag, gruppering: 20 kommuner i varje grupp, 14 grupper per axel) ”Fattig” ”Rik” ”Förbruka” ”Spara”

Fattig Rik Förbruka Spara")

20

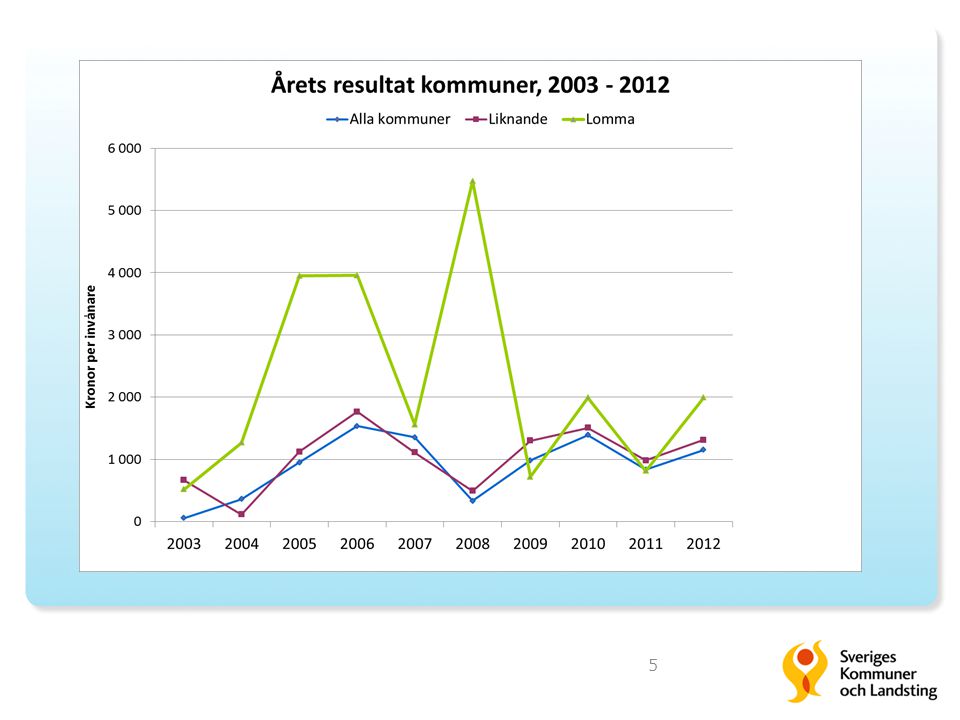

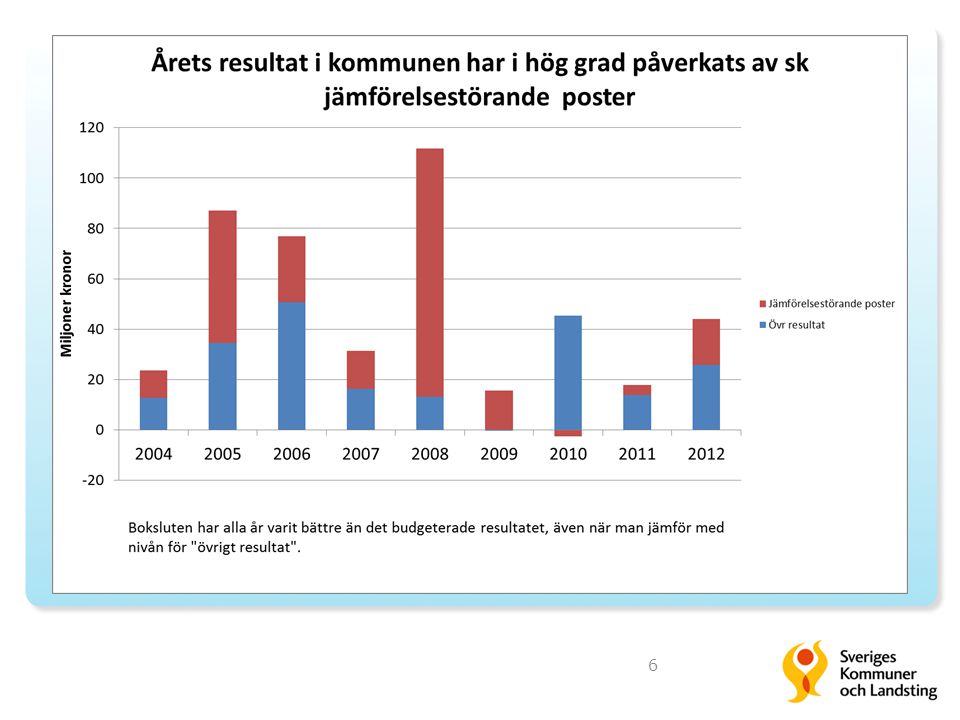

Sammanfattning 2012 har kommunen en stark ekonomi

- trots låg skatt har ni en stark balansräkning. Bokslutet brukar bli bättre än budget, fortsätt med det…… - Finansiellt mål ger en årlig självfin. av investeringar på ca 85 mkr. Utmaningen är att rymma ökade tillväxtkostnader inom de ekonomiska ramarna. - lokal- avskrivnings- och räntekostnader riskerar att ta en större andel av driftbudgen i anspråk. Ni behöver både bygga ut verksamheten och effektivisera den befintliga, eller bortprioritera vissa verksamheter.

21

Verksamheterna

22

Verksamhetens nettokostnader Per verksamhetsblock, 2011

23

Infrastruktur och skydd m.m. Per verksamhet, 2006–2011

24

Infrastruktur och skydd m.m. Per verksamhet, 2011 i jämförelse

25

Infrastrukturella kostnader som avviker mest från övriga kommuner (kr/inv.)

")

26

Affärsverksamhet Per verksamhetsblock, 2011 i jämförelse

27

Några verksamheters nettokostnader 2006–2011 avvikelse mot standardkostnad (%)

")

28

Några verksamheters nettokostnader 2011 avvikelse mot standardkostnad

29

Förskola Totalt, 2011 i jämförelse

30

Förskola Andel inskrivna, 2011 i jämförelse

31

Pedagogisk omsorg (familjedaghem) Totalt, 2011 i jämförelse

Totalt, 2011 i jämförelse")

32

Pedagogisk omsorg Andel inskrivna, 2011 i jämförelse

33

Fritidshem Totalt, 2011 i jämförelse

34

Fritidshem Andel inskrivna, 2011 i jämförelse

35

Förskoleklass Hemkommun, 2011 i jämförelse

36

Grundskola Totalt, 2011 i jämförelse

37

Grundskola Kommunal regi per kostnadstyp, 2011 i jämförelse

38

Grundskola Lärartäthet, 2011 i jämförelse

39

Grundskola Meritvärde, 2011 i jämförelse

40

Gymnasieskola Totalt, 2011 i jämförelse

41

Gymnasieskola Andel per huvudman, 2011 i jämförelse

42

Äldreomsorg Per typ av verksamhet, 2011 i jämförelse

43

Äldreomsorg Särskilt boende och hemtjänst, 2011 i jämförelse

44

Äldreomsorg Särskilt boende och hemtjänst, 2011 i jämförelse

45

Äldreomsorg Årsarbetare per brukare, 2011 i jämförelse

46

Individ- och familjeomsorg Per typ av verksamhet, 2011 i jämförelse

47

Individ- och familjeomsorg Barn- och ungdomsvård, 2011 i jämförelse

48

Individ- och familjeomsorg Missbrukarvård, 2011 i jämförelse

49

Individ- och familjeomsorg Ekonomiskt bistånd, 2011 i jämförelse

50

Funktionshinder – LSS Per typ av verksamhet, 2011 i jämförelse

51

Den ekonomiska utvecklingen 2011-2018 (2024)

Framtidsanalys baserad på en demografisk framskrivning

52

Kalkylen består av två delar

En framskrivning av de demografiskt betingade behoven utifrån kommunens befolkningsprognos. Beräkningen görs i fasta priser. En prognos av det kommunalekonomiska resultatet. Prognosen baserar sig på den demografiska framskrivningen och SKL:s bedömning av den samhällsekonomiska utvecklingen. Beräkningen görs i löpande priser.

53

Förutsättningar för kalkylen (1)

Vi utgår från räkenskaperna 2011 Vi räknar med oförändrad servicenivå, dock tillägg för LSS Skatteunderlag, löner samt priser utvecklasenligt vår senaste samhällsekonomiska bedömning. Vi antar samma löneutveckling i kommunen som på arbetsmarknaden i stort Kostnader för pensioner, avskrivningar och räntor baseras på uppgifter från kommunen

54

Förutsättningar för kalkylen (2)

Vi antar att statsbidragen är värdesäkras Kostnaderna skrivs fram med de demografiska förändringarna, dvs. befolkningsutvecklingen enligt kommunens egen prognos. Kalkylen bygger på full anpassning till demografiska förändringar. Utöver demografi finn ett extra pålägg på 1 procent årligen för LSS-kostnaderna från 2011. I genomsnitt skrivs 74 procent av kostnaderna fram med löneutvecklingen och 26 procent med prisutvecklingen (KPI). AFA pengarna 2012 har lagts in som en extraordinär intäkt Föreslagna förändringar i utjämningssystemet redovisas separat

. AFA pengarna 2012 har lagts in som en extraordinär intäkt. Föreslagna förändringar i utjämningssystemet redovisas separat.")

55

Befolkningsprognos

56

Resursbehov åren 2011 till 2018 (Index där 2011 = 100)

")

57

Verksamhetens kostnader 2011 och 2018 Exklusive affärsverksamhet miljoner kr, fasta priser

58

Resultaträkning 2011–2024 vid full demografisk anpassning (värdesäkrade statsbidrag)

")

60

Besparingskrav (mkr) utöver behovet av demografisk anpassning vid värdesäkrade statsbidrag

Finansiell målsättning: Nettokostnaden får ej överstiga 98 procent av intäkterna från skatter och bidrag.

61

Slutsatser – demografiska framskrivning

För att kommunen ska uppnå ekonomisk balans år 2018 krävs att kommunen reducerar sina kostnader med ca 7 mkr exkl. det demografiska betinget inom gymnasieskolan (om statsbidragen värdesäkras) För att kommunen ska leva upp till ”god ekonomisk hushållning” under planeringsperioden krävs att kostnaderna reduceras med cirka 33 mkr (om statsbidragen värdesäkras) Till detta ska läggas det beting på drygt 1 mkr beträffande gymnasieskolan som följer av förändringar i befolkningens storlek och sammansättning

För att kommunen ska leva upp till god ekonomisk hushållning under planeringsperioden krävs att kostnaderna reduceras med cirka 33 mkr (om statsbidragen värdesäkras) Till detta ska läggas det beting på drygt 1 mkr beträffande gymnasieskolan som följer av förändringar i befolkningens storlek och sammansättning.")

62

Effekter av föreslagna förändringar i utjämningssystemet

64

Varför barnomsorgsmodellen slår snett

65

Sänkt inkomstutjämningsavgift Principskiss av regeringens förslag (december 2012) Staten skjuter permanent till nya pengar –Cirka 1 miljard kronor

Staten skjuter permanent till nya pengar –Cirka 1 miljard kronor")

66

Effekter i inkomstutjämningen per kommun och landsting enligt regeringens promemoria jämfört med nuvarande system i 2012 års nivå

67

Dag- och nattlönesummor

68

Vem betala till vem? Mkr Danderyd -397 Botkyrka 1 147 Lidingö -251

Huddinge 696 Solna -326 Södertälje 1 085 Täby -315 Haninge 500 Summa -1 289 3 428 Per capita Inkomstutjämning Kostnads-utjämning Netto Kommunerna i Stockholms län -130 1 821 1 691

69

Skatteunderlagstillväxt per capita 2005 - 2012, årlig procentuell förändring

Skatteunderlagstillväxten per capita i Stockholm är den näst lägsta i riket, minskar avgiften i inkomstutjämningen per invånare över tiden.

70

Ekonomisk tillväxt

71

Samlade effekter av föreslagna förändringar i utjämningssystemet

72

Resultaträkning 2011–2024 vid full demografisk anpassning efter justerad utjämning (värdesäkrade statsbidrag)

")

73

Analys av ekonomistyrningen - Hur fungerar den idag

Analys av ekonomistyrningen - Hur fungerar den idag? - Förbättringsmöjligheter?

74

Krav på ett fungerande styrsystem

Tydliga signaler – ekonomin är viktig - Politiken beredd att sätta ramar i linje med ekonomiska mål - Tilldelade ramar läggs till grund för verksamhetsplaneringen - Önskemål utöver ram bromsas politiskt - Budgeten skall hållas – omprioriteringar inom ram Tydlig finansiell målsättning som ger en långsiktigt hållbar ram för verksamheten Tydliga idéer om vad man vill med verksamheten - Se sig själva i helheten - Tydliga uppdrag för politik och tjänstemän Löpande uppföljning som markerar ansvar och ger vägledning Transparent och stödjande resursfördelningssystem - anpassa resurserna t ex till befolkningsförändringar

75

Några centrala lärdomar

Fokus på pengar viktigt Men måste kompletteras med kvalitativa resultat Fokus på verksamhetsmål och -planering viktigt Men måste kompletteras med mätning av resultat Fokus på system och procedurer viktigt Men måste kompletteras med incitament Kultur styr mer än organisation och system

76

Er utmaning Att finansiera tillväxten utan att urholka den ekonomiska ställningen. Ni har ett besparings-/effektiviseringsbeting på ca 10 – 20 mkr en närmaste åren. Att bibehålla en effektiv verksamhet med hög kvalitet. Att förädla och ”hålla ångan uppe” i era styrmodeller .

77

Hur är ekonomin just nu, vad vår enkätundersökningen visade hos er.

Gymnasieskola Äldreomsorg Kommunala bolag Förskola, skolbarnoms. Kultur & fritid Mycket dåligt Varken eller Mycket bra Infrastruktur Kommunen som helhet Grundskola Individ- & familjeomsorg Handikapp-omsorg

78

Hur är ekonomin just nu, vad enkätundersökningen visade (annan kommun)

Förskola, skolbarnsomsorg Infrastruktur, skydd m.m. Äldreomsorg Gymnasieskola Grundskola Mycket dåligt Varken eller Mycket bra Handikapp-omsorg Kommunen som helhet Individ- & familjeomsorg Kultur & fritid Kommunala bolag

79

- hur den fungerat de senaste åren (röda markeringar)

Er egen bedömning av organisation och budgetprocess: - hur viktig den är (gröna markeringar) vilken betydelse den har för ekonomin - hur den fungerat de senaste åren (röda markeringar) Mycket Ganska Ganska Mycket Stämmer: Bra Dåligt Bra/viktigt bra dåligt Dåligt/oviktigt Organisation Kommuners organisation är av stor betydelse Budgetprocessen är av stor betydelse Planering R ealistisk budget är av stor betydelse Planering är av stor betydelse U ppföljning är av stor betydelse Uppföljning Åtgärder vid Budgetavvikelser t F ormella regler för hur ekonomin skall hanteras är Spelregler av stor betydelse I nformell styrning av ekonomin är av stor betydelse 79 79

vilken betydelse den har för ekonomin. - hur den fungerat de senaste åren (röda markeringar) Mycket. Ganska. Ganska. Mycket. Stämmer: Bra. Dåligt. Bra/viktigt. bra. dåligt. Dåligt/oviktigt. Organisation. Kommuners. organisation. är. av stor betydelse. Budgetprocessen. är av stor. betydelse. Planering. R. ealistisk budget. är av stor. betydelse. Planering. är av stor. betydelse. U. ppföljning. är av stor. betydelse. Uppföljning. Åtgärder vid. Budgetavvikelser t. F. ormella regler. för hur. ekonomin skall hanteras är. Spelregler. av stor betydelse. I. nformell styrning. av. ekonomin är av stor. betydelse")

80

”Styrningskultur” vad enkätundersökningen visade hos er

Vision som styr Förtroende mellan pol & tjm Kommunens bästa för ögonen Tydliga verksamhetsmål Tydliga finansiella mål Mycket dåligt Varken eller Mycket bra Bra prioriterings-dialog Realistisk budget Nämndernas budgetdisciplin

81

”Styrningskultur” vad enkätundersökningen visade i en annan kommun.

Vision som styr Tydliga verksamhets-mål Kommunens bästa för ögonen Budgeten är realistisk Mycket dåligt Varken eller Mycket bra Förtroende mellan Pol. & Tjm. Bra prioriterings-dialog Tydliga finansiella mål Nämndernas budget skall hållas

86

Ekonomistyrning – våra iakttagelser

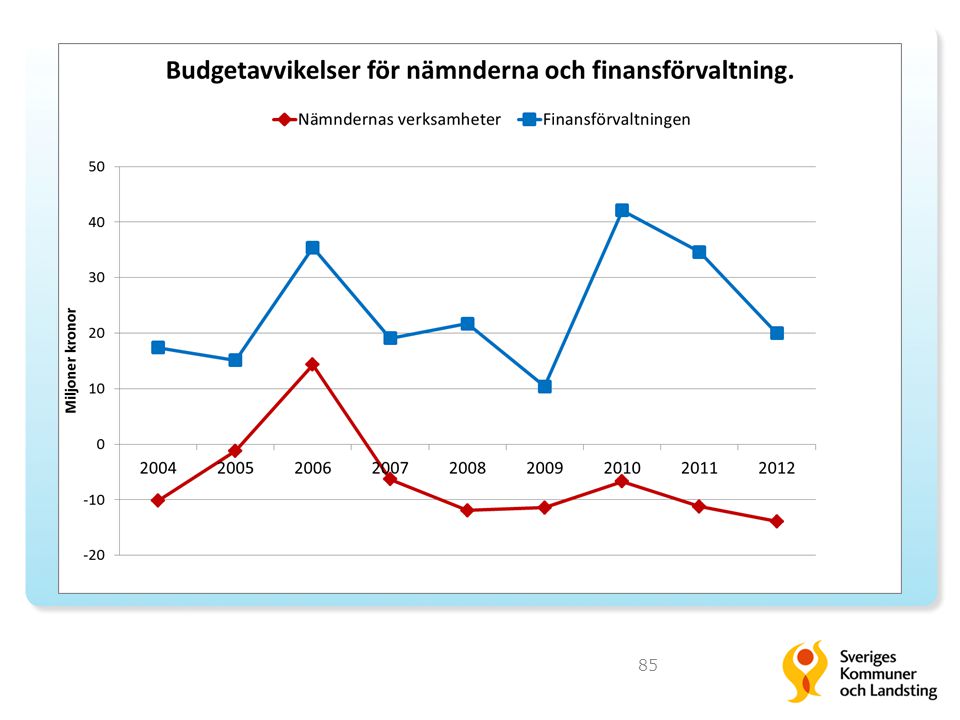

Ni bedömer själva att ekonomi, organisation och styrning är och fungerar bra. Det stämmer enligt oss! Era styrmetoder är på plats, men dessa måste underhållas och justeras efter hand så att dom är ”levande” i organisationen. Ni har tidigare haft en ”central budgetreserv”. - nu är dessa medel utfördelade till nämnderna, det - bör innebära att toleransen för överskridanden minskar ” Kommunen har överskott, men nämnderna går med underskott”! - detta förefaller ha varit en medveten strategi - en förändrad strategi innebär en kulturförändring

87

När fattas beslut om nya resurser till verk- samheternas driftbudgetar

När fattas beslut om nya resurser till verk samheternas driftbudgetar. (”Ram i början” framräknas i förhållande till kostnad i bokslutet året innan (externa kostnader))

)")

88

Funderingar om principer för styrsystemet

Lös ram Skapar oklarhet om var ansvaret ligger Inbyggs förväntan nya tillskott Ständig anpassning (t ex nya skatteprognoser) Central styrning Fast ram Tydlig ansvarsfördelning Stabila förutsättning Ej spekulativ Förskjuten anpassning (t ex nya skatteprognoser) Inriktningsplanering Decentraliserad styrning

Central styrning. Fast ram. Tydlig ansvarsfördelning. Stabila förutsättning. Ej spekulativ. Förskjuten anpassning (t ex nya skatteprognoser) Inriktningsplanering. Decentraliserad styrning.")

89

Hur vill ni att budgetstyrningen ska gå till?

Ska ni luta er mot central eller decentral modell? Vad innebär valet för rollfördelning mellan olika organisatoriska nivåer? Hur styrande ska budgeten vara för verksamheten? Vad innebär det utifrån ett ansvarsperspektiv?

90

Roller och ansvar för olika funktioner

När organisation och styrprinciper förändras kommer invanda arbetssätt att förändras både för politiker o tjänstemän. Tänk igenom hur planering och rollfördelningen ser ut idag, för och nackdelar. Hur skulle ett idealtillstånd se ut?

91

Hur gör man decentraliserad verksamhets-budget realistisk och styrande?

Gör den enkel och tydlig (exempel att fundera på) Rambudget/resursfördelningsmodeller till olika verksamhetsområden - rimliga omprioriteringar får ske inom ramen. Alla löpande uppräkningar är med från början - ansvaret för osäkerheter läggs på verksamheten att hantera. Inga tilläggsanslag ges under verksamhetsår - endast vid extraordinära situationer kan TA ges. Budgeten ska vara realistiskt beräknad - vissa verksamhetsområden är dock mer ”konjunktur- eller väderberoende” än andra. Seriös utvärdering av ekonomi och verksamhetsmål - ansvarsprövning med både ”ris och ros”!

Rambudget/resursfördelningsmodeller till olika verksamhetsområden - rimliga omprioriteringar får ske inom ramen. Alla löpande uppräkningar är med från början - ansvaret för osäkerheter läggs på verksamheten att hantera. Inga tilläggsanslag ges under verksamhetsår - endast vid extraordinära situationer kan TA ges. Budgeten ska vara realistiskt beräknad - vissa verksamhetsområden är dock mer konjunktur- eller väderberoende än andra. Seriös utvärdering av ekonomi och verksamhetsmål - ansvarsprövning med både ris och ros !")

92

Fem viktiga punkter för er, enligt oss.

Fastställ finansiella mål som även visar på hur investeringarna ska finansieras. Ge nämnderna stabilare/fastare budgetramar. Mindre tolerans för överskridanden. Ni är redan duktiga, men fortsätt med att förädla era styrmodeller. Fortsätt med ert arbete med resultat och kvalitets- mätning och gör dom viktiga i uppföljningen. Stimulera nytänkande och effektivisering i verksamheterna.

Liknande presentationer

->")

november, Utskick budget 2015-2016 KS (11/11) -11 november.>")