Ladda ner presentationen

Presentation laddar. Vänta.

1

Välkommen!

2

CARINA GUNNARSSON Medlingsinstitutets generaldirektör

3

BOSSE ANDERSSON Moderator

4

#miavtal2017

5

500 Avtal 2017 2,3 miljoner Avtal Anställda

6

VALTER HULTÉN Medlingsinstitutets nationalekonom

7

Löneökningar i Konjunkturlönestatistiken t.o.m. juli 2016 Källa: Medlingsinstitutet

8

Konjunkturlönestatistiken för hela ekonomin 2013 vs 2016 Källa: Medlingsinstitutet

9

Konjunkturlöner januari-juli 2016 Procent Källa: Medlingsinstitutet

10

Industrimärket påverkar löneökningarna i svensk ekonomi Källa: Medlingsinstitutet

11

CECILIA HERMANSSON Industrins Ekonomiska Råd

12

Inför 2017 års avtalsrörelse Industrins förutsättningar – i tider av lågräntemiljö, globalisering och digitalisering en rapport av Industrins Ekonomiska Råd Oktober 2016

13

Utsikter om svag till måttlig tillväxt även på längre sikt 13 Källa: IMF, 2016. Varför den svaga tillväxten? Vad är normalt? Finanskrisen Ekonomisk politik/ institutioner Sekulär stagnation (efterfrågan) Sekulär stagnation (utbud)

Sekulär stagnation (utbud).")

14

Vad är normalt? 14 Källa: IMF.

15

Fortsatt låg global realränta – konsekvenser? 15 Global realränta (från långa statsobl), % Drivkrafter, räntepunkter 1980-2015 2015-20 2020-30 Källa: King och Low, 2014.Källa: Rachel och Smith, BOE, 2015.

, % Drivkrafter, räntepunkter Källa: King och Low, 2014.Källa: Rachel och Smith, BOE,")

16

Konsekvenser för ekonomisk politik och svensk industri Svårt att både nå full sysselsättning och finansiell stabilitet, få ek.pol. verktyg vid ny lågkonjunktur Penningpolitiken kommit till vägs ände – troligt att kronan stärks …Finans- och strukturpolitik måste ta över (gäller särskilt EU – viktig svensk avs.marknad) Protektionism, nationalism, motstånd mot globalisering riskerar världshandeln – ökad global ek.pol. samordning För finansmarknad och industri se över företagens avkastningskrav i lågräntemiljö, annars risk för låga investeringar och svag produktivitetstillväxt, samt ökade risker i verksamheten 16

Protektionism, nationalism, motstånd mot globalisering riskerar världshandeln – ökad global ek.pol. samordning För finansmarknad och industri se över företagens avkastningskrav i lågräntemiljö, annars risk för låga investeringar och svag produktivitetstillväxt, samt ökade risker i verksamheten 16.")

17

Industrin bidrar alltjämt som viktig sysselsättningsgenerator Tilltagande arbetskraftsbrist och ökad sjukfrånvaro, få varsel och lägre arbetslöshet Kortsiktiga utmaningar: behålla/utveckla personal, modifiera kvalifikationskrav Långsiktiga utmaningar: ökat utbud kval. arbetskraft, utbildning och rörlighet, arbeta längre, reducera riskarbeten digitalisering 17 Källa: SCB

18

Tre typer av digitalisering Digitalisering av produkten –Exempelivs fordon och köksmaskiner Digitalisering av produktionsprocesser –Automatisering, robotisering, 3D-printing Digitalisering av arbetslivet –Digital arbetsmiljö –Digitaliserat personalarbete *** Fler kunskapsintensiva jobb, färre enkla och riskfyllda jobb, kvalitativa. förändringar i arbetsinnehåll, kompetensbehov och arbetsmiljö 18

19

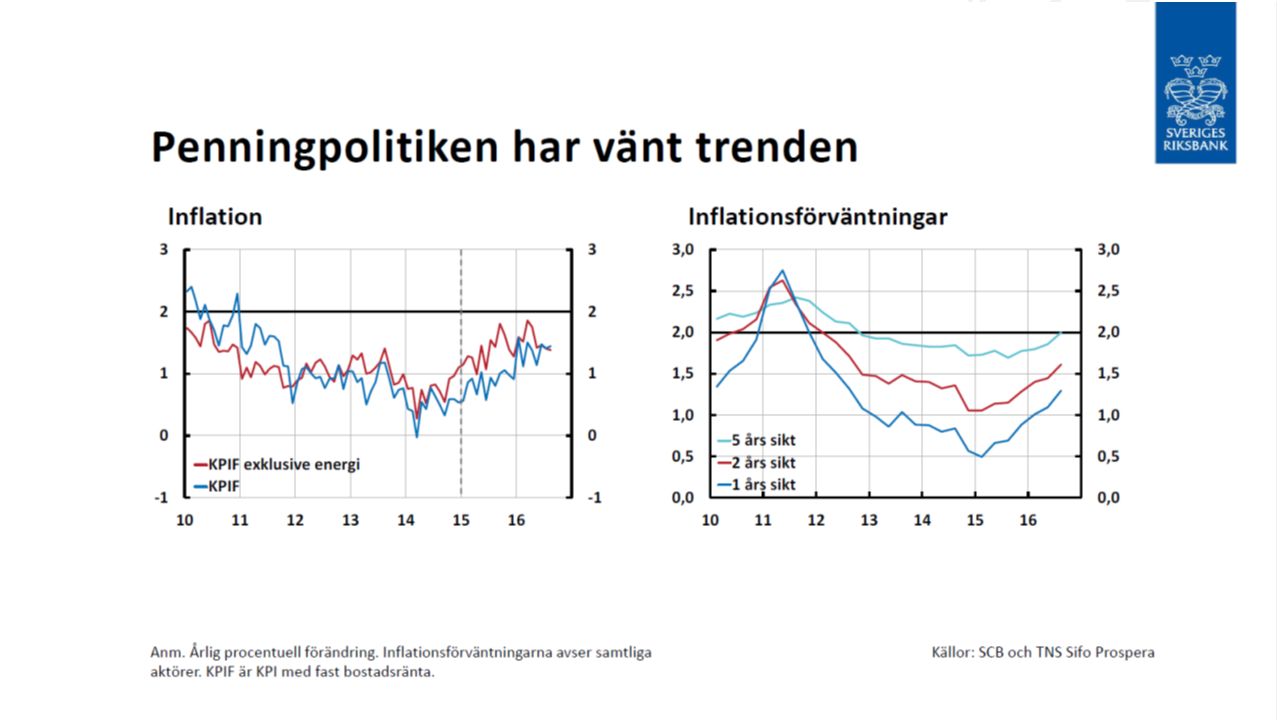

Digitaliseringens möjligheter och utmaningar Möjligheter –Stora möjligheter för svensk industri, både på produkt- och arbetsmarknaden. –Digitalisering kan bidra till industrins attraktionskraft som arbetsgivare –Omställningsavtalen en konkurrensfördel Utmaning: –Att manövrera bland de möjligheter som skapas så att innovationsarbetet verkligen bidrar till ökad konkurrenskraft. 19

20

Tillgång och kostnad för anställda viktigaste faktorer för lokalisering av tillverkning 20 Källa: intervjuer med 20 stora industriföretag i Sverige, Business Sweden

21

Sverige behöver stärka sin industriella bas Lokalisering inte enbart lågkostnadsländer. Tillnyktringen har skett parallellt med att cost of China stigit (frakt, kvalitets- säkring och till slut även löner). Större hemläxa att göra innan man tar beslut om lokalisering. I de allra flesta fall är tillverkningen en kärnaffär i industrin som är en källa för innovation och tillväxt. Vi bör slå vakt om den industriella basen. Större företag utvecklar allt oftare en regional strategi som innefattar såväl tillverkning, FoU och design, försäljning och marknadsföring. GVK har möjliggjort för nya företag att växa fram i Sverige även om vi saknar komparativa fördelar på vissa led i värdekedjan. 21

. Större hemläxa att göra innan man tar beslut om lokalisering. I de allra flesta fall är tillverkningen en kärnaffär i industrin som är en källa för innovation och tillväxt. Vi bör slå vakt om den industriella basen. Större företag utvecklar allt oftare en regional strategi som innefattar såväl tillverkning, FoU och design, försäljning och marknadsföring. GVK har möjliggjort för nya företag att växa fram i Sverige även om vi saknar komparativa fördelar på vissa led i värdekedjan. 21.")

22

Svensk industri är och har varit framgångsrik – när utmaningarna ökar beror framgång också på bra politik Näringspolitiken – satsningar på kunskap och regionala tillväxtområden snarare än enskilda industrier Utbildningspolitik – grundutbildning, högre utbildning, FoU, och ständig kompetensutveckling i företagen Överföring av teknologi innebär att ägandet blir en mer komplicerad fråga – Sverige-strategi för institutionella ägare? Viktigt upprätthålla mekanismer som tillåter att industrin förblir gränssättande för löneutvecklingen 22

23

Åsa Olli Segendorf KONJUNKTURINSTITUTET Oktober 2016 Lönebildningsrapporten 2016

24

Konjunkturinstitutets uppdrag enligt instruktion och regleringsbrev från regeringen Lönebildningsrapporten analyserar de samhällsekonomiska förutsättningarna för lönebildningen Analysera sambanden mellan arbetslöshet, sysselsättning och löner Särskild vikt läggs vid lönenivåns och lönestrukturens betydelse för arbetslöshet och sysselsättning Konjunkturinstitutet beslutar efter samråd med Medlingsinstitutet om rapportens utformning och publiceringstidpunkt med hänsyn till avtalsförhandlingarna

25

Sammanfattning Arbetsmarknaden är tudelad, vissa grupper har svårare att få jobb, och tudelningen förstärks framöver Nästa års avtalsrörelse kommer att ske under en högkonjunktur med brist på arbetskraft Inflation och inflationsförväntningarna närmar sig 2 procent Produktivitetstillväxten relativt låg vilket kan påverka arbetskostnadsökningarna Parterna kan bidra till lägre jämviktsarbetslöshet genom väl avvägda avtal för generella löneökningar och lägstalöner Trovärdigheten för inflationsmålet är viktigt

26

Sysselsättningsgraden är hög Miljoner respektive procent av befolkningen 15–74 år, säsongsrensade kvartalsvärden Utvecklingen på arbetsmarknaden

27

Fortsatt högt inflöde av asyl- och anhöriginvandrare de kommande åren Beviljade uppehållstillstånd, tusental Utvecklingen på arbetsmarknaden

28

Sysselsättningsgrad varierar med utbildningsnivå och födelseland Procent av befolkningen, 16–64 år Utvecklingen på arbetsmarknaden

29

Skillnaden i arbetslöshet mellan utrikes och inrikes födda är stor i Sverige Procentenheter Utvecklingen på arbetsmarknaden

30

Arbetslöshetsnivån skiljer sig åt mellan olika statistikkällor Procent av arbetskraft respektive registerbaserad arbetskraft Utvecklingen på arbetsmarknaden

31

Stigande brist på arbetskraft i näringslivet kan gynna svagare grupper på arbetsmarknaden Procent, säsongsrensade kvartalsvärden, konjunkturbarometern Utvecklingen på arbetsmarknaden

32

Sänkta lägstalöner och lönesubventioner inte samma sak Lägstalönerna är höga och parterna kan underlätta inträde på arbetsmarknaden genom att anpassa lägstalönerna Målkonflikt mellan jämn inkomstfördelning bland de sysselsatta och hög sysselsättning Ett sätt att sänka arbetskostnader är tidsbegränsade lönesubventioner. Lönesubventioner är… Krångliga enligt arbetsgivarna Stigmatiserande Innebär statsfinansiella kostnader Utvecklingen på den svenska arbetsmarknaden

33

Makroekonomiska förutsättningar inför avtalsrörelsen 2017 20162017201820192020 BNP 1 3,12,32,01,61,8 Arbetslöshet 2 6,86,46,36,66,7 Timlön 3 2,83,23,4 3,5 KPIF1,41,62,02,32,2 BNP-gap 4 0,60,7 0,20,0 Prognosen i sammandrag. Procentuell förändring om inget annat anges. Inkommande statistik t.o.m. den 27 september 2016 har beaktats. 1 Kalenderkorrigerade värden 2 Procent av arbetskraften 3 Enligt konjunkturlönestatistiken 4 Procent av potentiell BNP Makroekonomiska förutsättningar inför avtalsrörelsen 2017

34

Fortsatt trög återhämtning i omvärlden Procentuell förändring Makroekonomiska förutsättningar inför avtalsrörelsen 2017

35

Den svenska exportmarknaden och exporten växer långsamt framöver Procentuell förändring, kalenderkorrigerade värden Makroekonomiska förutsättningar inför avtalsrörelsen 2017

36

Högkonjunkturen fortsätter trots lägre BNP-tillväxt under året Index medelvärde=100, månadsvärden respektive procentuell förändring, säsongsrensade kvartalsvärden Makroekonomiska förutsättningar inför avtalsrörelsen 2017

37

Efterfrågeläget (nulägesomdöme) starkare än normalt Standardiserade avvikelser från medelvärde, säsongsrensade kvartalsvärden Makroekonomiska förutsättningar inför avtalsrörelsen 2017

starkare än normalt Standardiserade avvikelser från medelvärde, säsongsrensade kvartalsvärden Makroekonomiska förutsättningar inför avtalsrörelsen 2017")

38

Faktisk och potentiell produktivitet i näringslivet ökar något långsammare än historiskt genomsnitt Procentuell förändring, kalenderkorrigerade värden Makroekonomiska förutsättningar inför avtalsrörelsen 2017

39

Arbetslöshet faller under jämviktsarbetslösheten Procent av arbetskraften, säsongsrensade kvartalsvärden Makroekonomiska förutsättningar inför avtalsrörelsen 2017

40

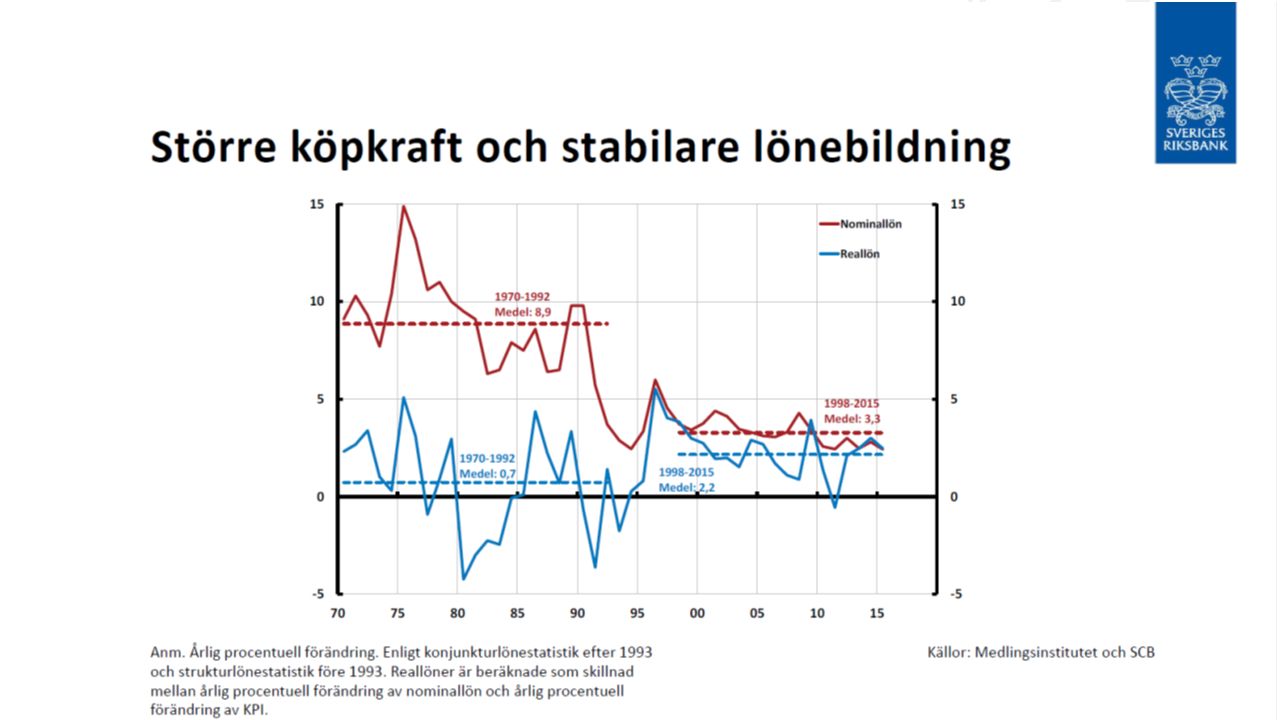

Löneflexibiliteten i Sverige i linje med andra länder Om lönerna reagerar på variationer i arbetsmarknadsläget minskar risken för att kortsiktiga svängningar i arbetskraftsefterfrågan leder till kortsiktigt hög arbetslöshet och varaktiga negativa effekter på arbetsmarknaden Resultaten visar att om den regionala arbetslösheten fördubblas blir den privata sektorns lönenivå i länet omkring 3 procent lägre på kort sikt och 7-9 procent på längre sikt Den konjunkturella löneflexibiliteten i näringslivet i Sverige är ungefär lika stor som ett genomsnitt för andra industrialiserade länder. Den offentliga sektorns löneflexibilitet är lägre Makroekonomiska förutsättningar inför avtalsrörelsen 2017

41

Arbetsmarknadsgap och timlön i näringslivet samvarierar Procent av potentiellt arbetade timmar respektive årlig procentuell förändring Makroekonomiska förutsättningar inför avtalsrörelsen 2017

42

Inflationsförväntningar har stigit sedan början av 2015 Procent, kvartalsvärden Makroekonomiska förutsättningar inför avtalsrörelsen 2017

43

Ett trovärdigt inflationsmål gagnar företag och löntagare Penningpolitiken i Sverige är sedan ett par år tillbaka tydligt inriktad på att få upp inflationen till 2 procent Det mesta tyder också på att Riksbankens åtgärder har fått ungefär de effekter som man kunde förvänta sig; resursutnyttjandet stiger och priserna ökar i snabbare takt Parterna har mycket att vinna på att trovärdigheten för inflationsmålet återställs för att undanröja en stor del av den osäkerhet som på senare år rått om inflationsutsikterna och därmed förenkla kommande års lönerörelser Makroekonomiska förutsättningar inför avtalsrörelsen 2017

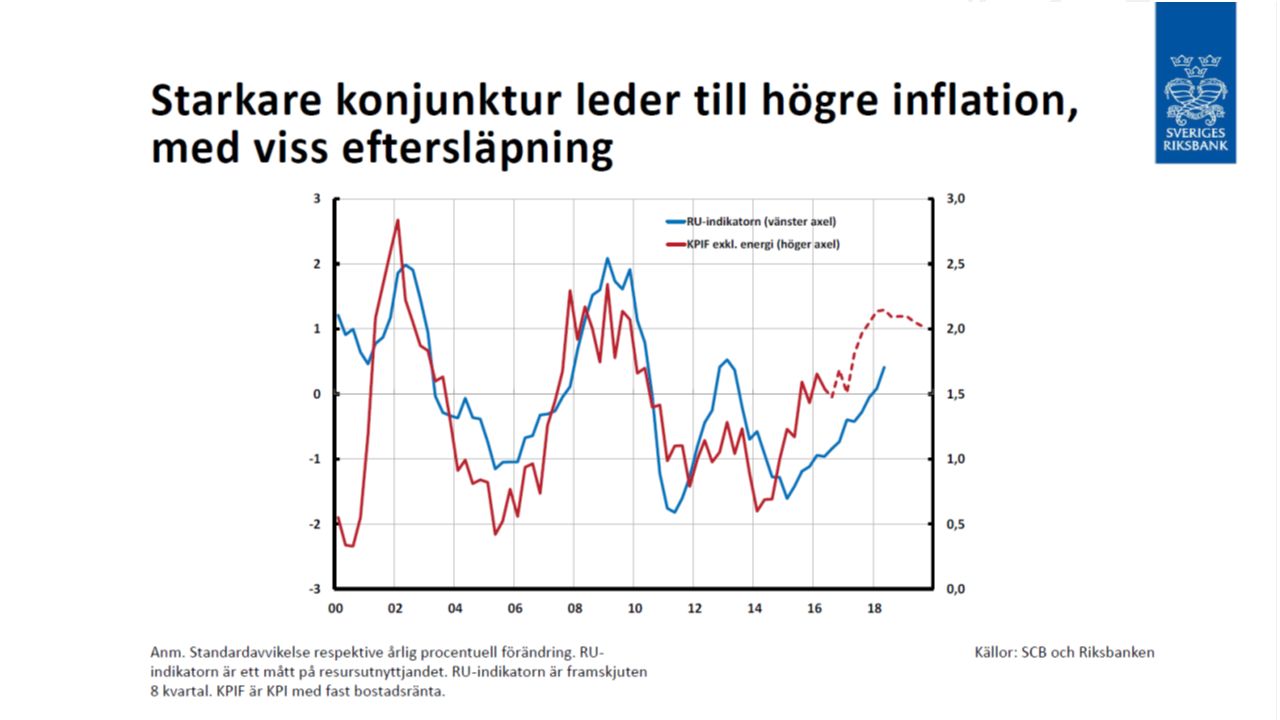

44

Inflation och löneökningstakt fortsätter stiga Årlig procentuell förändring Makroekonomiska förutsättningar inför avtalsrörelsen 2017

45

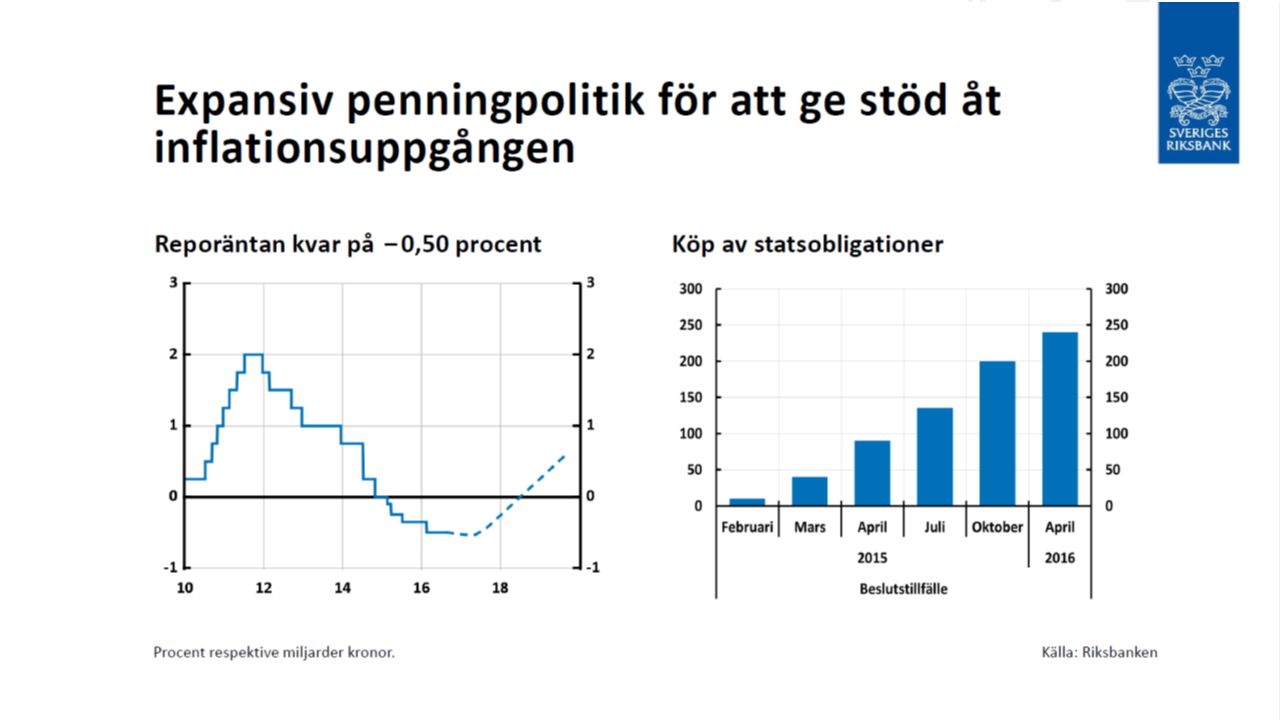

Riksbanken höjer reporäntan hösten 2017 Procent, kvartalsvärden Makroekonomiska förutsättningar inför avtalsrörelsen 2017

46

Scenarioanalys med olika löneökningstakt Procentuell förändring Makroekonomiska förutsättningar inför avtalsrörelsen 2017

47

Scenarioanalys med olika löneökningstakt Om lägre löneökningstakt – Riksbanken har fortfarande begränsat handlingsutrymme även om det kommer att öka framöver – Sannolikt små effekter på arbetslösheten Om högre löneökningstakt – Hur Riksbanken reagerar är av stor betydelse för hur arbetslösheten påverkas – Om Riksbanken agerar i enlighet med sin kommunikation, det vill säga är försiktig med att höja reporänta även om inflationen blir oväntat hög, så ökar inte arbetslösheten så mycket. En liten ränterespons ger stor effekt på inflationen men liten effekt på arbetslösheten, och en stor ränterespons omvända effekter. Makroekonomiska förutsättningar inför avtalsrörelsen 2017

48

Bestämningsfaktorer för arbetskostnadsutvecklingen på lång sikt Makroekonomiska förutsättningar inför avtalsrörelsen 2017 Produktivitets- utveckling på lång sikt Förädlingsvärde- prisutveckling på lång sikt Arbetskostnads- utveckling på lång sikt

49

Arbetskostnadsandel i tillverkningsindustrin Index 2005=100 Internationell konkurrenskraft

50

Ingen tydlig trend i relativ arbetskostnadsandel i tillverkningsindustrin Index 2005=100 Internationell konkurrenskraft

51

Lönsamheten i tillverkningsindustrin, handeln och privata tjänstenäringar högre än normalt enligt företagen Standardiserade avvikelser från medelvärde, säsongsrensade kvartalsvärden Internationell konkurrenskraft

52

Strukturomvandling bakom lägre vinstandel i näringslivet Procent Internationell konkurrenskraft

53

Fasta bruttoinvesteringar i näringslivet nära normal Procent av BNP Internationell konkurrenskraft

54

Överskott i Sveriges handelsbalans Procent av BNP Internationell konkurrenskraft

55

Sammanfattning Arbetsmarknaden är tudelad, vissa grupper har svårare att få jobb, och tudelningen förstärks framöver Nästa års avtalsrörelse kommer att ske under en högkonjunktur med brist på arbetskraft Inflation och inflationsförväntningarna nära 2 procent Produktivitetstillväxten relativt låg vilket kan påverka arbetskostnadsökningarna Parterna kan bidra till lägre jämviktsarbetslöshet genom väl avvägda avtal för generella löneökningar och lägstalöner Trovärdigheten för inflationsmålet är viktigt

65

I panelen: Håkan Hellstrand, SKL Bettina Kashefi, Svenskt Näringsliv Håkan Regnér, Saco Ola Pettersson, LO Göran Zettergren, TCO

Liknande presentationer