Ladda ner presentationen

Presentation laddar. Vänta.

1

En ändamålsenlig kommunal redovisning SOU 2016:24 2016-06-09

2

Dagens program 09:00Fika 09:30Presentation – En ändamålsenlig kommunal redovisning Gunvor Pautsch, utredare KomRed 10:45Paus 12:00Lunch 13:00Ekonomiska och redovisningsmässiga effekter Anders Nilsson / Robert Heed, SKL 13:50Paus 15:00Avslutning och fika

3

En ändamålsenlig kommunal redovisning SOU 2016:24 Frågor att ta ställning till i remissvar? 2016-06-09

4

Förutsättningar för genomgång Genomgång görs av ett urval av utredningens förslag som vi idag ser att vi kan kommentera Remissvar från SKL bereds för närvarande, varför vi inte kan uttala oss om vad SKL kommer att ta för slutlig ställning i enskilda frågor Kommentarerna som lämnas idag kan därför inte ses som SKL:s slutliga svar på utredningens förslag utan som ett underlag till tankar och funderingar inför remissvar

5

Övergripande Nytt namn – Lag om kommunal bokföring och redovisning Ny struktur och indelning av kapitel och paragrafer Delvis ökad detaljreglering, ofta med innebörden att vissa av RKR:s rekommendationer blivit lag Ute på remiss – sista svarsdag 1 september 2016 Antagligen riksdagsbeslut våren 2017 Lagen kan träda i kraft fr o m 2018

6

Några frågor att ta ställning till Arkivering Resultaträkning och balansräkning Redovisning av pensionsförpliktelser - Finansiell styrning och analys - Balanskravsutredning Bidrag till infrastruktur Värdering Sammanställd redovisning Delårsrapporter Revisionskostnader

7

Arkivering Bakgrund När nuvarande bestämmelser om arkivering infördes i KRL år 2000 var utgångspunkten att anpassa dessa till BFL Bestämmelserna i BFL har sedan dess ändrats från 10 till 7 år Förslag: Utredningen föreslår nu åter en anpassning från 10 till 7 år, men… OBS! Tänk på att det finns många andra lagar som reglerar frågan kring arkivering!

8

Arkivering Överföring av räkenskapsinformation BFL 7 kap 6 § ”Ett företag får förstöra sådant material för bevarande av räkenskapsinformation som avses i 1 §, om räkenskapsin- formationen på ett betryggande sätt överförs till något annat sådant material.”1 § Förslag 3 kap 14 § ”En kommun eller ett landsting får förstöra ett maskinläsbart medium som används för att bevara räkenskapsinformation, om räkenskapsinformationen på ett betryggande sätt överförts till dokument, mikroskrift eller annat maskinläsbart medium.” Se särskilt yttrande till utredningen i frågan från Ola Eriksson! Effekt: Vi måste även fortsättningsvis spara ursprunglig räkenskaps- information hela arkiveringstiden

9

Ny resultaträkning Verksamhetens intäkter Verksamhetens kostnader Avskrivningar Verksamhetens nettokostnader Skatteintäkter generella statsbidrag och utjämning Verksamhetens resultat(behövs denna nivå?) Poster från finansiella tillgångar Poster från finansiella skulder Resultat efter finansiella poster (vad ska denna nivå heta? Extraordinära poster (netto) Resultat före EO poster?) Årets resultat

Resultat före EO poster ) Årets resultat.")

10

Redovisning av Eget kapital i BR Nuvarande regel och förslag Eget kapital, avsättningar och skulder Eget kapital I. Årets resultat II. Resultatutjämningsreserv (ej resultatpåverkande post) III. Övrigt eget kapital (blir en restpost av ovanstående) Ett alternativt förslag Eget kapital, avsättningar och skulder I. Eget kapital vid årets början II. Årets resultat Eget kapital vid årets slut - därav resultatutjämningsreserv* *(ett alt. är också att RUR enbart specificeras i not och ej i BR)

III. Övrigt eget kapital (blir en restpost av ovanstående) Ett alternativt förslag Eget kapital, avsättningar och skulder I. Eget kapital vid årets början II. Årets resultat Eget kapital vid årets slut - därav resultatutjämningsreserv* *(ett alt. är också att RUR enbart specificeras i not och ej i BR).")

11

Pensionsredovisning

12

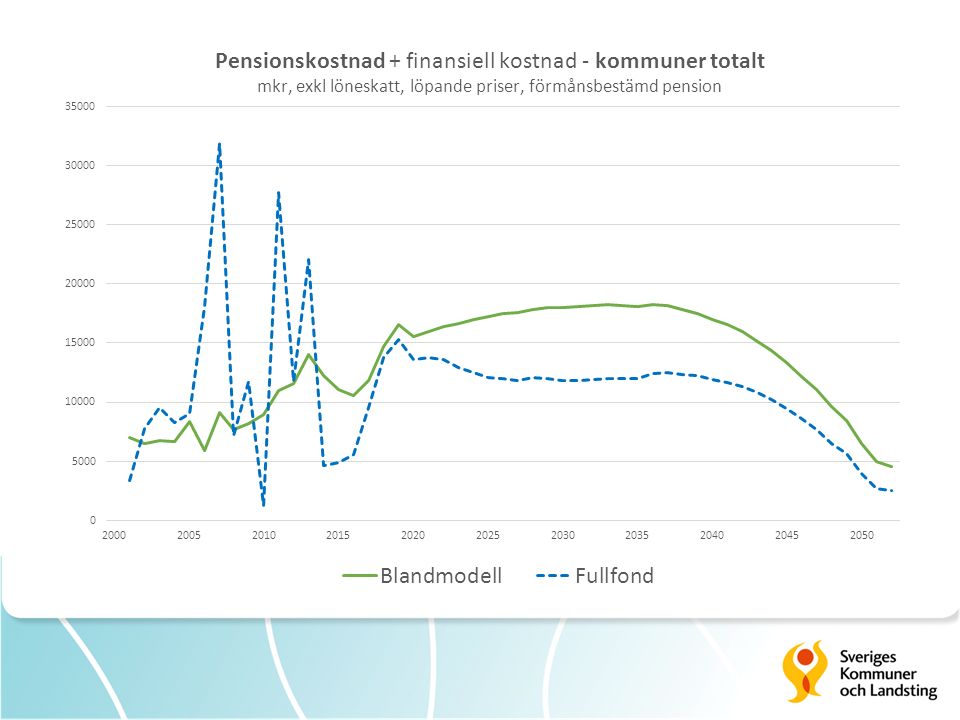

Modeller för pensionsredovisning Tre huvudmodeller för redovisning av förmånsbestämd pension 1.Fördelningsmodell (fram t o m 1992) 2.Fullfonderingsmodell (1992 – 1998) 3.Blandmodell (1998 - ?) Den faktiska pensionsskuldens storlek och storleken på pensions- utbetalningarna förändras inte av hur skulden redovisas.

2.Fullfonderingsmodell (1992 – 1998) 3.Blandmodell ( ) Den faktiska pensionsskuldens storlek och storleken på pensions- utbetalningarna förändras inte av hur skulden redovisas.")

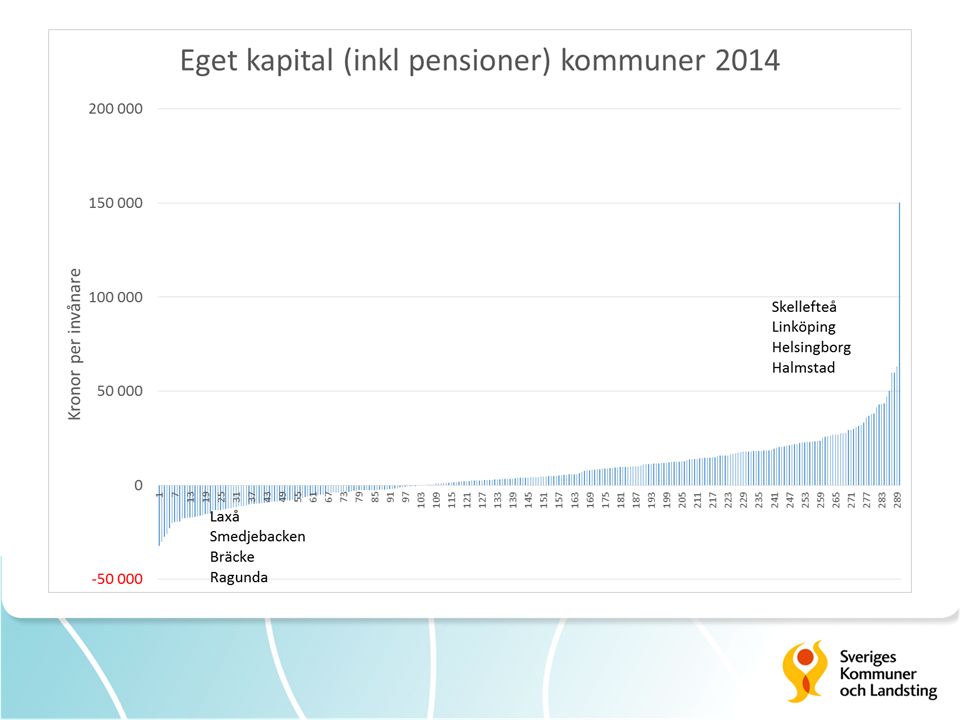

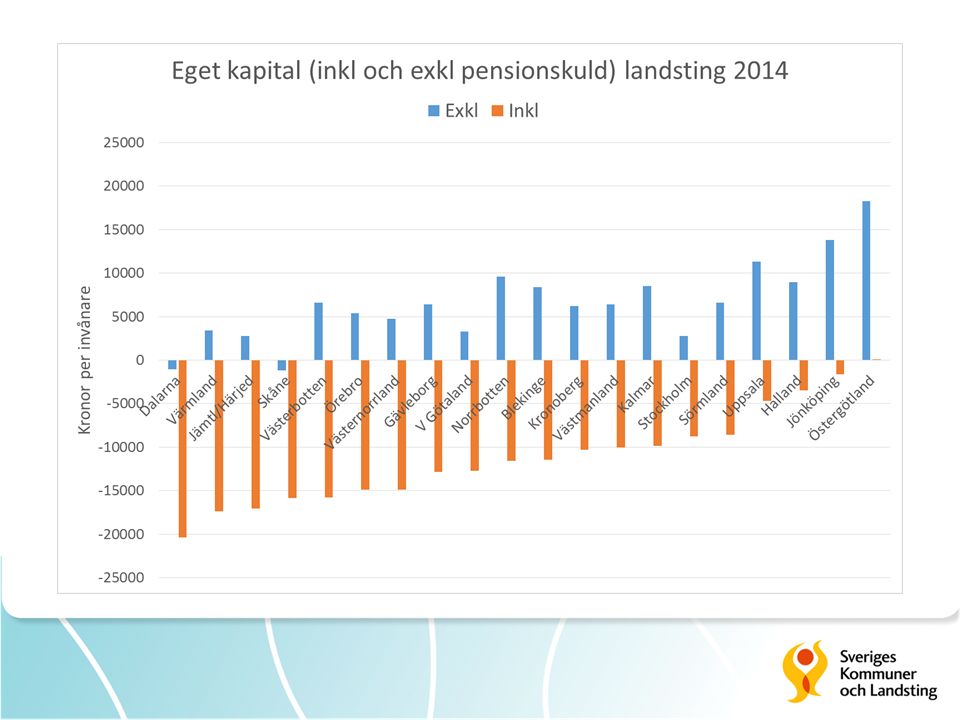

13

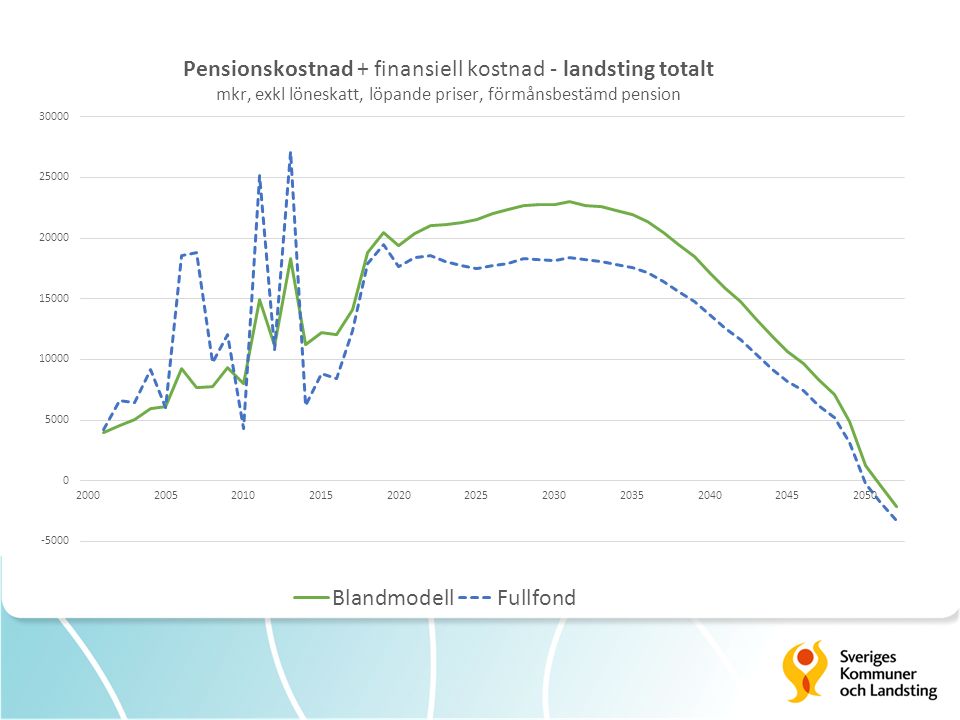

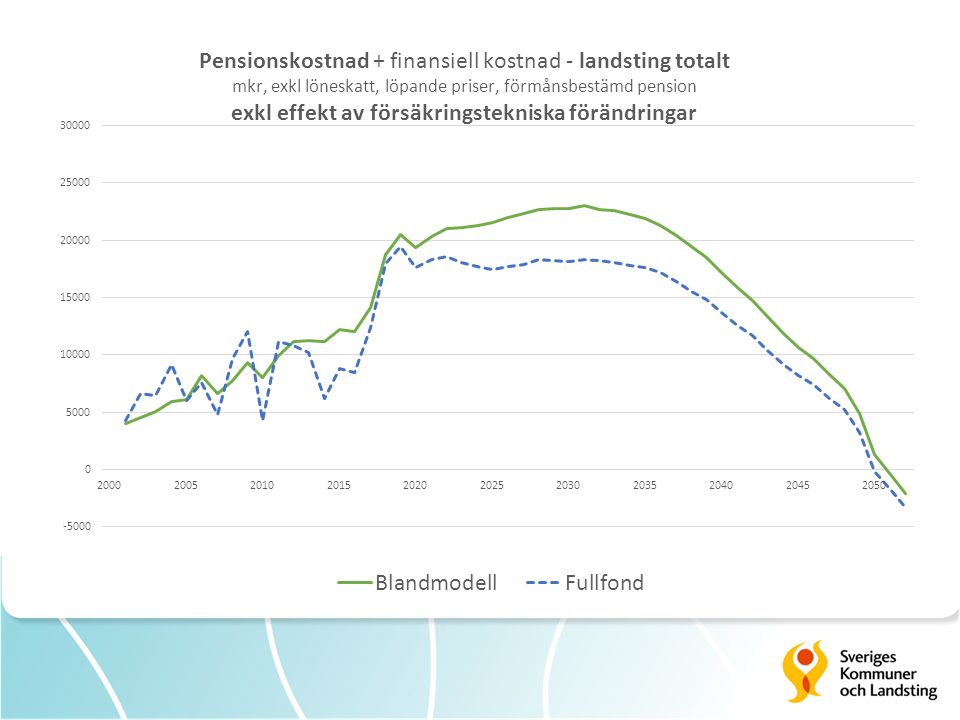

Jämförelse blandmodell/fullfonderingsmodell Källa: SCB – Balansräkning kommuner totalt 2014, mdkr

14

t

17

Ekonomisk ställning Fullfonderingsmodell Balansräkningen visar en svagare ekonomisk ställning – lägre EK Fler får negativt EK Kommuner/landsting är inte företag, kan ha negativt EK Vid övergångsåret bokförs en- gångseffekten mot eget kapital Blandmodell BR visar starkare ekonomisk ställning eftersom delar av skuld redovisas utanför BR Nästan alla redovisar ett positivt eget kapital i BR Frågeställningar Hur ska man tolka ett negativt eget kapital?

18

Synen på ett negativt eget kapital Kommuner/landsting kan ha ett negativt eget kapital Har man negativt eget kapital är det högst rimligt att man förstärker det, men i vilken takt det bör ske finns det ingen tumregel för Oavsett hur pensionsskulden redovisas har vi samma åtaganden ändå, skillnaden är bara hur öppet det redovisas

19

Olika perspektiv på pensionsredovisningen Redovisningsperspektiv -De redovisningsteoretiska motiven för fullfondredovisning är starka (skuld/avsättning begreppet, rättvisande räkenskaper mm). Styrningsperspektiv -God ekonomisk hushållning, finansiella mål -Likviditetsplanering

22

Pensionsredovisning Förutsägbarheten för kostnadsutvecklingen blir lägre med fullfond. Ett sätt att stabilisera kostnadsutvecklingen är att bokföra förändringar av försäkringstekniska grunder direkt mot eget kapital. Se särskilt yttrande. - Mycket långfristig och svårberäknad skuld - RR:s nära koppling till God ekonomisk hus- hållnings krav på kortsiktig finansiell mål- styrning och balanskrav - Även andra redovisningsregelverk kan tillåta bokföring direkt mot eget kapital

25

Resultateffekt vid byte = minskade kostnader Effekter på resultatet för kommuner och landsting vid övergång från blandmodell till fullfonderingsmodell SOU 2016:24 Årlig resultateffekt Kommuner 2018~100 kr/innevånare 2030~800 kr/innevånare Landsting 2018~100 kr/innevånare 2030~500 kr/innevånare mdkr

26

Resultaträkning Fullfonderingsmodell Ger lägre pensionskostnader Förutsägbarheten av kostnaderna minskar Redovisade kostnader är lägre än likvida utbetalning- ar Blandmodell Ger högre pensionskostna- der Kostnaderna mer förutsäg- bara Ansvarsförbindelsens utbe- talningar redovisas som en kostnad Frågeställningar Är resultateffekten så väsentlig att vi inte kan redovisa pensionsskulden på ett öppet sätt? Hur ska vi klara av likviditetsplaneringen?

27

God ekonomisk hushållning Fullfonderingsmodell Finansiella mål kan behöva justeras för att man inte ska konsumera det utrymme som lägre kostnader medför Blandmodell Finansiella målen kan behöva justeras då logiken i modellen förändras över tid Frågeställningar Klarar vi av pedagogiken runt de finansiella målen rörande såväl resultatmål, likviditet och förmögenhets- utveckling?

28

Synen på skillnaden mellan kassaflödet och kostnader En allsidig finansiell analys och styrning bör ta sin utgångspunkt såväl från resultaträkning, kassaflödesanalys och balansräkning Vissa har kanske hittills haft alltför stort fokus på resultatet

29

Finansiella mål för investeringar Graden av självfinansiering kan variera pga Ekonomiskt utgångsläge, växande eller krympande kommun Investeringar som är självfinansierade eller skattefinansierade Konsekvenser pga komponentredovisning Finansiering av medfinansiering Finansiering av exploateringsverksamhet

30

Styrning av kassaflöde och resultat Jämfört med tidigare blir skillnaden mellan kassa och resultat större med fullfond, men vi har sedan tidigare även andra poster där skillnaderna kan vara mycket stora: - investeringar - avskrivningar - medfinansiering - upplösning - försäljningar av tillgångar - realisationsresultat - periodiseringar av t ex statsbidrag * diverse flyktingbidrag * fastighetsavgift, mm - periodisering av anslutningsavgifter mm.

31

Balanskrav Fullfonderingsmodell I balanskravet görs justering av förändringar av försäk- ringstekniska grunder tex RIPS-ränta Nivån på balanskravet sänks Blandmodell Förändringar i försäkrings- tekniska grunder redovisas idag utanför balanskravs- resultatet. Kan ses som synnerliga skäl. Frågeställningar Räcker det för en tydlig ekonomistyrning att redovisa effekter av t.ex. RIPS-ränta i balanskravet?

32

Balanskravsutredning Årets resultat enligt resultaträkningen Realisationsvinster som inte står i överenskommelse med god ekonomiska hushållning Realisationsförluster som inte står i överensstämmelse med god ekonomisk hushållning Orealiserade vinster och förluster i värdepapper Återföring av orealiserade vinster och förluster i värdepapper Ökning eller minskning av pensionsförpliktelse pga av ändring av livslängdsantganden eller diskonteringsränta Årets resultat efter balanskravsjusteringar Reservering av medel till resultatutjämningsreserv Användning av medel från resultatutjämningsreserv Balanskravsresultat

33

Bidrag till statlig infrastruktur Utredningen har haft direktiv att kartlägga hur redovisningspraxis ser ut, får dock inte lägga fram förslag. Utredningen konstaterar att praxis är mycket spretig. Möjliga synpunkter Behålla nuvarande regler Tillsätta en ny utredning som behandlar denna fråga

34

Värdering Vissa finansiella instrument Förslag: Finansiella instrument som innehas för att generera avkastning eller värdestegring ska värderas till verkligt värde, med vissa uppräknade undantag Effekt: Medför att vi måste värdera dessa vid varje bokslut, vilket gör att även de orealiserade delarna påverkar resultatet. Dessa ska dock beaktas i balanskravsutredningen. Svårt att utläsa hur stora effekter/slagighet detta får för enskilda kommuner/landsting Möjligheten att skriva upp finansiella anläggningstillgångar tas bort

35

Värdering Fordringar och skulder i utländsk valuta Förslag: Fordringar och skulder i utländsk valuta ska omräknas enligt växelkursen på balansdagen om inte annat följer av god redovisningssed och rättvisande bild Effekt: Förändringar i växelkursen påverkar resultatet vid varje bokslut. Hur mycket detta påverkar är svårt att utläsa. Underlättar tillämpningen i jämförelse med idag

36

Sammanställd redovisning Bakgrund Förslag: Fler frågor ska regleras i lag, därför läggs förslag om att utöka paragraferna i lagen kring sammanställda räkenskaper. Konsolideringsmetod Huvudprincip: Klyvningsmetoden (proportionell metod) Särskilda skäl: Kapitalandelsmetod Får endast användas om det finns särskilda skäl och det är förenligt med rättvisande bild

Särskilda skäl: Kapitalandelsmetod Får endast användas om det finns särskilda skäl och det är förenligt med rättvisande bild.")

37

Sammanställd redovisning Begrepp Begrepp RKR 8.2Utredningens förslagAlt. förslag på nya begrepp Sammanställd redovisningBegreppet tas bort! Sammanställda räkenskaper Kommunala koncernenKommunalgruppKommunkoncern Kommunalt koncernföretagKommunalgruppsföretagKommunkoncernsföretag Kommunalt uppdragsföretagUppdragsföretag Gemensam förvaltningsberättelseBegreppet tas bort!

38

Delårsrapport Kravet på minst en delårsrapport kom i samband med att balanskravet infördes. Syftet var att befarade underskott snabbt ska identifieras. -Vilka är era erfarenheter av delårsrapporter? -Har delårsrapporterna uppnått sitt syfte? Hur detaljerat behöver delårsrapportens innehåll och hantering lagregleras? Är kravet på att styrelsen senast inom 2 månader ska överlämna delårsrapporten nödvändigt? Delårsrapport är en av flera metoder för uppföljning, behöver metoden för hur detta ska göras lagregleras?

39

Revisionskostnader Efterlevnad av lag och rekommendationer Direktiv: Utreda behovet av åtgärder för att förbättra efter- levnaden av lag samt allmänna råd och rekommendationer Förslag: Upplysning ska lämnas i not om sammanlagd kost- nad för de kommunala revisorernas granskning av bokföring, delårsrapport och årsredovisning Effekt: Finns det förutsättningar för att upplysningen ska utgöra en relevant information och fylla sitt syfte? Går det att få fram relevanta uppgifter? Ska information istället lämnas på annan nivå?

40

Praktiska frågor Ny struktur på årsredovisningen -Utformning av förvaltningsberättelsen -Drift- och investeringsredovisning -Nya upplysningar och noter -Nya jämförelsetal för 2017 Byte av redovisningsprincip Normering från RKR Översyn och uppdatering av Kommun-Bas och L-Bas

41

Skriv remissvar Kom ihåg… Alla är välkomna in med synpunkter oavsett om man fått inbjudan till att besvara utredningen eller inte Vad ska lagregleras och vad ska normeras? Har ni alternativa förslag, skriv tydligt hur ett bättre förslag kan utformas Senaste svarsdatum 1 september 2016 Lycka till med remissvaret!

42

Tack för idag och Trevlig sommar!

Liknande presentationer

>")