Ladda ner presentationen

Presentation laddar. Vänta.

1

Aktuella frågor som kan påverka budget- och planeringsarbetet Anders Nilsson, Robert Heed

2

Finansiell analys i budget och årsredovisning Finns att hämta på: http://webbutik.skl.se/sv/artiklar/god-ekonomisk-hushallning-balanskravs.html En idéskrift om Finansiell analys i budget och årsredovisning

3

RIPS 07 RIktlinjer för beräkning av PensionsSkuld Beskrivning av pensionsavtalen Regelverk för hur pensionsskulden ska beräknas Enkelhet och transparens Försäkringstekniska antaganden om ränta och dödlighet Arbetades fram 2006-07 SKL:s styrelse antog RIPS 07 i juni 2007 RKR rekommenderade RIPS 07 december 2007

4

RIPS – Kommittén Se till att pensionsskulden är rätt beräknad Övervaka utvecklingen av räntorna, med hjälp av indikatorn Årligt möte i september, extra möten vid behov Mandat att föreslå ändrad ränta då indikatorn utanför intervallet Formellt beslut av SKL:s Vd Räntan sänkt 2 ggr, 2011 resp. 2013 Stora effekter på pensionsskulden Kommitténs ordförande i dag Annika Wallenskog

5

Tidplan översyn Juni 2015RIPS-kommittén beslutar om översyn Sep-nov 1.Vad tycker olika intressenter? Nov-feb2.Räntemodellen Feb-apr3.Uppdatering av övriga delar AprFörslag till ny RIPS MajRemiss Jun 2016Beslut i SKL:s styrelse Jan 2017Ikraftträdande

6

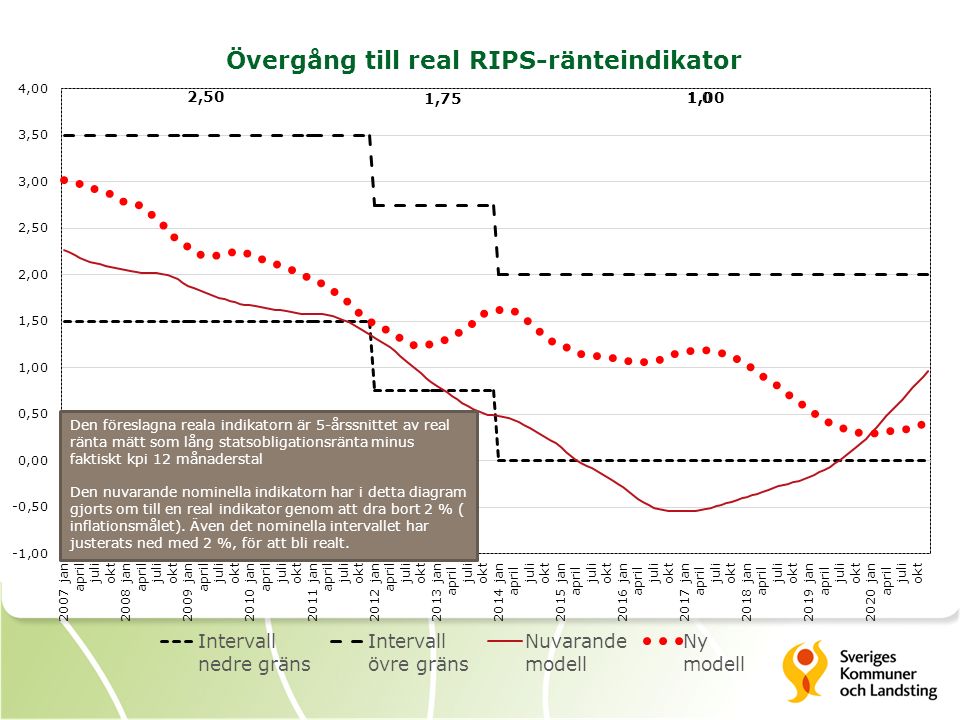

Förslag - Indikatormodellen blir real Den s k indikatormodellen ändras så att den kopplas till en real ränta (tidigare antogs inflationen vara 2%) Den reala räntan definieras som den långa räntan mätt som den 10-åriga statsobligationsräntan minus inflationstakten. Indikatorn är det rullande 5-årsgenomsnittet av denna. Toleransintervallet kring diskonteringsräntan är 1 procentenhet Handlingsregeln säger att RIPS-kommittén enbart har mandat att föreslå förändrad ränta då indikatorn ligger utanför det s k toleransintervallet RIPS-ränta blir oförändrad 2017, enligt förslag

9

Oförändrat dödlighetsantagande men … FÖRSLAG Tryggandegrundernas dödlighetsantaganden fortsätter att gälla tills vidare. Men RIPS-kommittén har möjlighet att föreslå korrigeringar ifall det skulle bli nödvändigt.

10

Förtroendevaldas pensioner - i bilaga till RIPS FÖRSLAG Den modell för beräkning av pensionsskuld för förtroendevalda som omfattas av de nya bestämmelserna OPF-KL och som tidigare rekommenderats i cirkulär (15:19) till kommuner och ekonominytt (11/2015) till landsting tas in i en bilaga till RIPS. FÖRSLAG En ny modell som ger en jämnare utveckling av pensions- skulden för visstidspension till förtroendevalda enligt äldre bestämmelser tas fram. Denna ska beskrivas i en bilaga till RIPS.

11

Ekonomiska effekter Ingen ränteförändring nödvändig Borttagandet av nominella diskonteringsräntan påverkar enbart marginellt, då skulden som tidigare värdesäkrades med den är så liten Ingen förändring i dödlighetsantagandet tills vidare men utredning bör göras kan ge skuldökning Förändring i beräkningsmodell för politikerpensioner kan ge viss skuldökning

12

Statsbidrag flyktingersättning

13

Tillfälligt stöd för flyktingsituationen 2015-16 I december 2015 lämnades 9,8 miljarder kronor (8,3 mdkr till kommunerna och 1,5 mdkr till landstingen) i tillfälligt stöd med anledning av den rådande flyktingsituationen. Det utbetalades 2015 men får även nyttjas under 2016. Ställningstagande från RKR Periodiseras antingen med en jämn fördelning fr.o.m. december 2015 eller från den månad 2015 när det bedöms att kostnaderna för flyktingsituationen började öka i betydande omfattning, t.o.m. 2016. Bidraget ska i resultaträkningen klassificeras som generellt.

14

Tillfälligt stöd för flyktingsituationen 2015-16 Statsbidraget är generellt och det är upp till varje kommun att besluta om hur man använder och disponerar pengarna. Redovisas som separata ekonomiska händelser: Bidraget ska intäktsredovisas i enlighet med RKR:s yttrande under åren 2015 och 2016. Det kan inte redovisas som ett investeringsbidrag. Eventuella investeringsutgifter kan inte kostnadsföras direkt utan ska redovisas i enlighet med RKR 11.4 Materiella anläggningstillgångar och skrivas av över nyttjandetiden.

15

Stöd för flyktingmottagande 2017 Fördelning av 10 miljarder from 2017 (förslag) Åren 2017-2018 Dels utifrån innevånarantal - Kommuner 70% - Landsting 30% Dels utifrån asylsökande och nyanlända -Kommuner 80% - Landsting 20% Åren 2019-2021 Succesiv övergång till att helt fördelas utifrån innevånarantal 2021

Åren Dels utifrån innevånarantal - Kommuner 70% - Landsting 30% Dels utifrån asylsökande och nyanlända -Kommuner 80% - Landsting 20% Åren Succesiv övergång till att helt fördelas utifrån innevånarantal 2021")

16

Preliminär fördelning 2017-2021 Kommuner (Mkr) TotaltPer/invånare Utifrån mottagande 20177 7002 1005 600 20187 7002 1005 600 20197 5003 5004 000 20207 3004 9002 400 20217 000 0 För mer information – se SKL:s hemsida: http://skl.se/ekonomijuridikstatistik/ekonomi/budgetochplanering/arkivbudgetochplanering/ arkivbudgetochplanering/fordelningavdetiomiljardernaforflyktingmottagning.9040.html Landsting (Mkr) TotaltPer/invånare Utifrån mottagande 20172 3009001 400 20182 3009001 400 20192 5001 5001 000 20202 7002 100600 20213 000 0 KommunerLandsting

TotaltPer/invånare Utifrån mottagande För mer information – se SKL:s hemsida: arkivbudgetochplanering/fordelningavdetiomiljardernaforflyktingmottagning.9040.html Landsting (Mkr) TotaltPer/invånare Utifrån mottagande KommunerLandsting")

17

Internränta

18

Vad är internränta och hur har den använts Internräntan används vid budgetering och redovisning av kapitalkostnader på investeringar. Internräntan ska beakta en kostnad för att binda kapital i anläggningstillgångar i kommunernas driftbudgetar. Budgetering och redovisning av internränta är en form av resursfördelning med ”interna pengar” till verksamheter i den egna regin. Nu allt viktigare i samband med prissättning till externa utförare. Användningen av en internränta är inte instiftad i lagen om kommunal redovisning då den tillhör den interna styrningen.

19

Internräntan används ibland även vid Prissättning lokal hyra såväl internt och externt samt vid ersättning till köpt verksamhet Investeringar i taxefinansierad verksamhet I andra kalkylsammanhang där det kan vara svårt att hitta en relevant ränta Förändringar av internräntan kan påverka både kommunens externa kostnader och intäkter.

20

Hur bestäms internräntan 1.Huvudprincipen för att fastställa nivån på internräntan bör vara att varje kommun gör egna beräkningar över sin egna genomsnittliga upplåningskostnad 2.SKL föreslår av tradition en internränta för de som inte har egna beräkningar 3.SKL:s tidigare metod byggde på en prognos över den 10 – åriga statsobligationsräntan 4.SKL:s nya metod bygger på underlag från Kommuninvest

21

SKL:s tidigare internräntor (bedömning 2015 2,5 % och 2016 2,4 %)

")

22

Internräntekommitté inom SKL föreslår räntenivå Ny metod avseende år 2017 (förslag under feb 2016) Baseras på sektorns egna genomsnittliga upplåningskostnad Internräntan fastställs med viss trögrörlighet för att undvika onödiga små justeringar, intervaller om 0,25 % Rekommendationen kommer senast under februari året innan, dvs i februari 2016 för år 2017

Baseras på sektorns egna genomsnittliga upplåningskostnad Internräntan fastställs med viss trögrörlighet för att undvika onödiga små justeringar, intervaller om 0,25 % Rekommendationen kommer senast under februari året innan, dvs i februari 2016 för år 2017")

23

Metod Underlag Kommuninvest statistik över sektorns upplåning KI finans kan ta fram statistik uppgifter om 75 % av sektorns lånestock Viss komplettering från några ytterligare källor Rekommendationen framåtsyftande då interräntan används för budget SKL:s internränta för år 2017 är 1,75 %

24

Övrigt

25

Översyn av ersättning för s.k. dold mervärdesskatt (SOU 2015:93) Bakgrund Utredningen presenterades i november 2015 och har under våren varit på remiss med sista svarsdatum 2 maj. Länk till SKL:s remissyttrande: http://skl.se/download/18.7b99eb041540f79d87d22f86/1461074633416/SKL -16-00572-Yttr-Dold-mervardesskatt.pdf Sammanfattningsvis anser SKL att utredningens förslag inte ska läggas till grund för vidare lagstiftning utan att nuvarande system och ersättningsnivåer ska ligga fast. Utredningens förslag (förslag i rött) Förslag på ikraftträdande 1 januari 2017 Schablonersättning med gemensam ersättningsnivå för samtliga huvudområden Ersättningsnivån basers på en beräkning av kommunernas andel ingående skatt

Bakgrund Utredningen presenterades i november 2015 och har under våren varit på remiss med sista svarsdatum 2 maj. Länk till SKL:s remissyttrande: Yttr-Dold-mervardesskatt.pdf Sammanfattningsvis anser SKL att utredningens förslag inte ska läggas till grund för vidare lagstiftning utan att nuvarande system och ersättningsnivåer ska ligga fast. Utredningens förslag (förslag i rött) Förslag på ikraftträdande 1 januari 2017 Schablonersättning med gemensam ersättningsnivå för samtliga huvudområden Ersättningsnivån basers på en beräkning av kommunernas andel ingående skatt.")

26

Översyn av ersättning för s.k. dold mervärdesskatt (SOU 2015:93) Utredningens förslag (förslag i rött) forts… Ersättningsnivån enligt huvudregeln föreslås sänkas från 6% till 5% Ersättningsnivån enligt alternativregeln (18/5) föreslås sänkas från 18% till 16% för lokalkostnaderna och från 5% till 3% för resterande del Ersättning för lokalhyra vid vissa boendeformer föreslås sänkas från 18% till 16% Effekt av utredningens förslag Enligt konsekvensanalysen ger de sänkta ersättningsnivåerna minskad ersättning om 1,3 mdkr årligen.

Utredningens förslag (förslag i rött) forts… Ersättningsnivån enligt huvudregeln föreslås sänkas från 6% till 5% Ersättningsnivån enligt alternativregeln (18/5) föreslås sänkas från 18% till 16% för lokalkostnaderna och från 5% till 3% för resterande del Ersättning för lokalhyra vid vissa boendeformer föreslås sänkas från 18% till 16% Effekt av utredningens förslag Enligt konsekvensanalysen ger de sänkta ersättningsnivåerna minskad ersättning om 1,3 mdkr årligen..")

27

Personalomkostnadspålägg 2016-prel 2017 – Kommuner Uppgifter finnas på: www.skl.se 2016 2017 prel Arbetsgivaravgifter enligt lag Ålderspensionsavgift10,21 Efterlevandepensionsavgift1,17 Sjukförsäkringsavgift4,354,85 Arbetsskadeavgift0,30 Föräldraförsäkringsavgift2,60 Arbetsmarknadsavgift2,912,64 Allmän löneavgift9,889,65 S:a arbetsgivaravgifter enligt lag31,42 Avtalsförsäkringar Omställningsförsäkring (KOM-KL)0,00 Tjänstegrupplivförsäkring (TGL-KL)0,07 Avtalsgruppsjukförsäkring (AGS-KL)0,00 Trygghetsförsäkr arbetsskada (TFA-KL)0,01 Avgiftsbefrielseförsäkring (AFA), inkl. löneskatt 0,00 S:a avtalsförsäkringar0,08 Kollektivavtalad pension Avgiftbestämd del (avgift 4,5 %)4,50 + löneskatt (24,26 %)1,09 Förmånsbestämd del (inkomst över tak)1,00 + löneskatt (24,26 %)0,24 S:a kollektivavtalad pension6,83 S:a avtalsförsäkringar o kollektivavtalad pension 6,91 S:a PO-pålägg38,33

4,50 + löneskatt (24,26 %)1,09 Förmånsbestämd del (inkomst över tak)1,00 + löneskatt (24,26 %)0,24 S:a kollektivavtalad pension6,83 S:a avtalsförsäkringar o kollektivavtalad pension 6,91 S:a PO-pålägg38,33.")

28

Personalomkostnadspålägg 2016-prel 2017 – Landsting Uppgifter finnas på: www.skl.se 2016 2017 prel Arbetsgivaravgifter enligt lag Ålderspensionsavgift10,21 Efterlevandepensionsavgift1,17 Sjukförsäkringsavgift4,354,85 Arbetsskadeavgift0,30 Föräldraförsäkringsavgift2,60 Arbetsmarknadsavgift2,912,64 Allmän löneavgift9,889,65 S:a arbetsgivaravgifter enligt lag31,42 Avtalsförsäkringar Omställningsförsäkring (KOM-KL)0,00 Tjänstegrupplivförsäkring (TGL-KL)0,07 Avtalsgruppsjukförsäkring (AGS-KL)0,00 Trygghetsförsäkr arbetsskada (TFA-KL)0,01 Avgiftsbefrielseförsäkring (AFA), inkl. löneskatt 0,00 S:a avtalsförsäkringar0,08 Kollektivavtalad pension Avgiftbestämd del (avgift 4,5 %)4,50 + löneskatt (24,26 %)1,09 Förmånsbestämd del (inkomster ö tak)5,565,96 + löneskatt (24,26 %)1,351,45 S:a kollektivavtalad pension12,5013,00 S:a avtalsförsäkringar o kollektivavtalad pension 12,5813,08 S:a PO-pålägg44,0044,50

4,50 + löneskatt (24,26 %)1,09 Förmånsbestämd del (inkomster ö tak)5,565,96 + löneskatt (24,26 %)1,351,45 S:a kollektivavtalad pension12,5013,00 S:a avtalsförsäkringar o kollektivavtalad pension 12,5813,08 S:a PO-pålägg44,0044,50.")

29

En ändamålsenlig kommunal redovisning SOU 2016:24 Ekonomiska effekter

30

Övergripande Nytt namn – Lag om kommunal bokföring och redovisning Ny struktur och indelning av kapitel och paragrafer Delvis ökad detaljreglering, ofta med innebörden att vissa av RKR:s rekommendationer blivit lag Ute på remiss – sista svarsdag 1 september 2016 Antagligen riksdagsbeslut våren 2017 Lagen kan träda i kraft fr o m 2018 Den 9 juni anordnar SKL en web sänd konferens där förslagen presenteras på ett grundligt sätt. Sändningen kan också ses i efterhand. https://skl.se/tjanster/kurserochkonferenser/kalenderhandelser/nykommunal redovisningslag.8899.html https://skl.se/tjanster/kurserochkonferenser/kalenderhandelser/nykommunal redovisningslag.8899.html

31

Frågor med bäring på resultat och ställning Pensionsredovisning

33

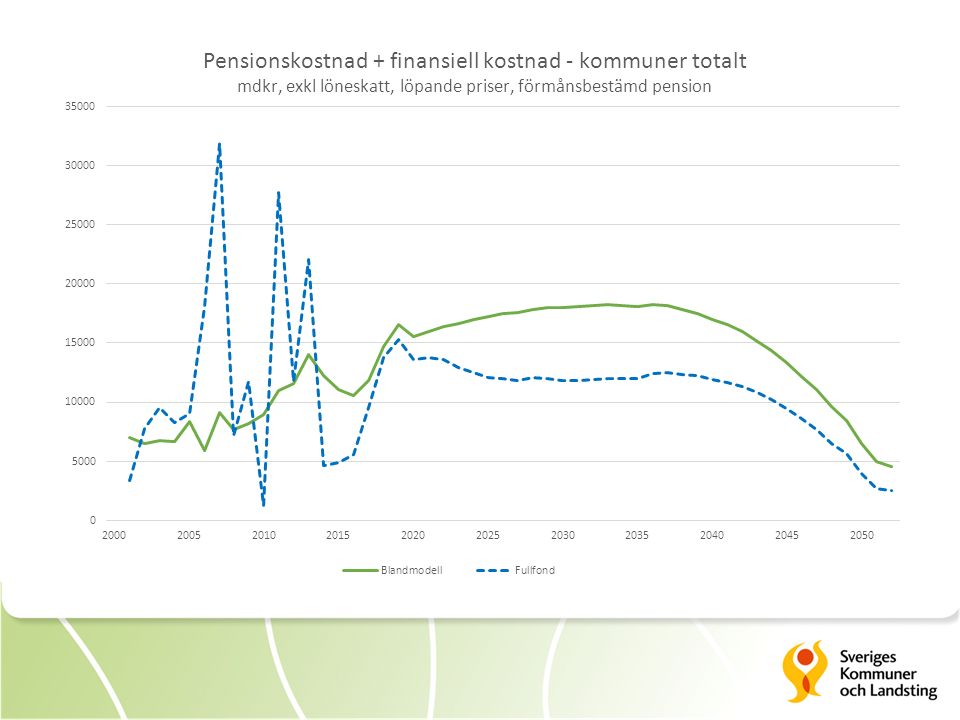

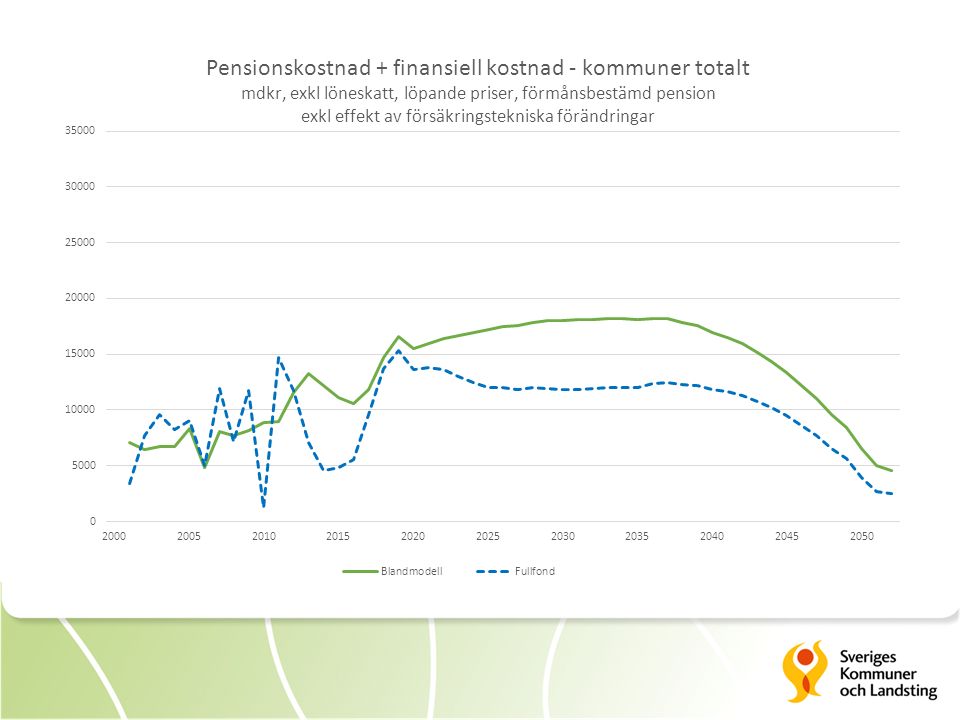

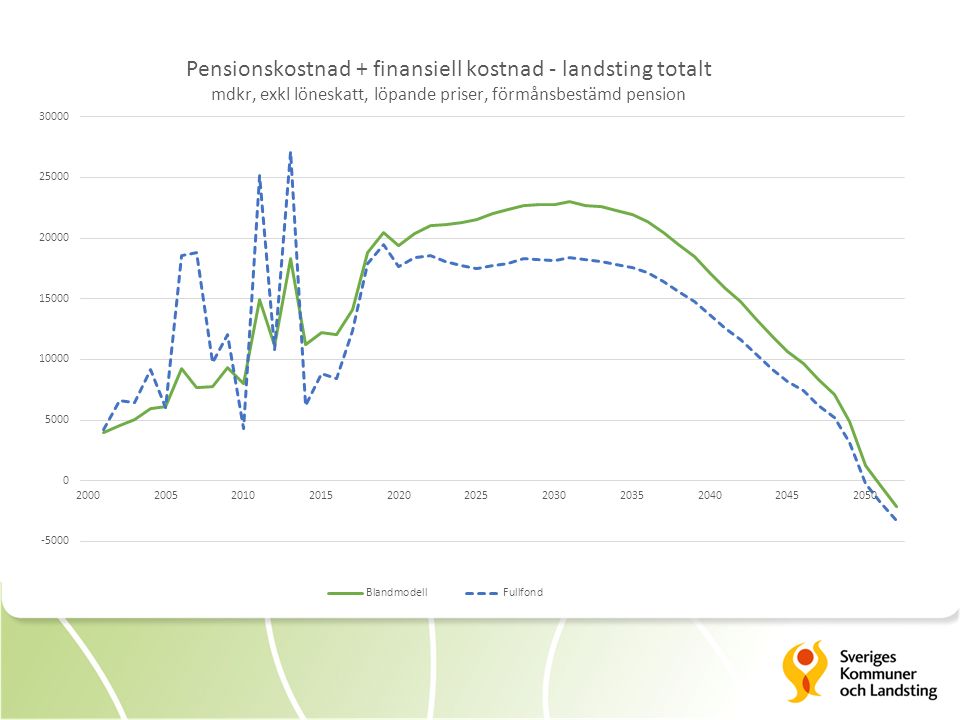

Modeller för pensionsredovisning Tre huvudmodeller för redovisning av förmånsbestämd pension 1.Fördelningsmodell 2.Fullfonderingsmodell 3.Blandmodell Den faktiska pensionsskuldens storlek och storleken på pensions- utbetalningarna förändras inte av hur skulden redovisas.

34

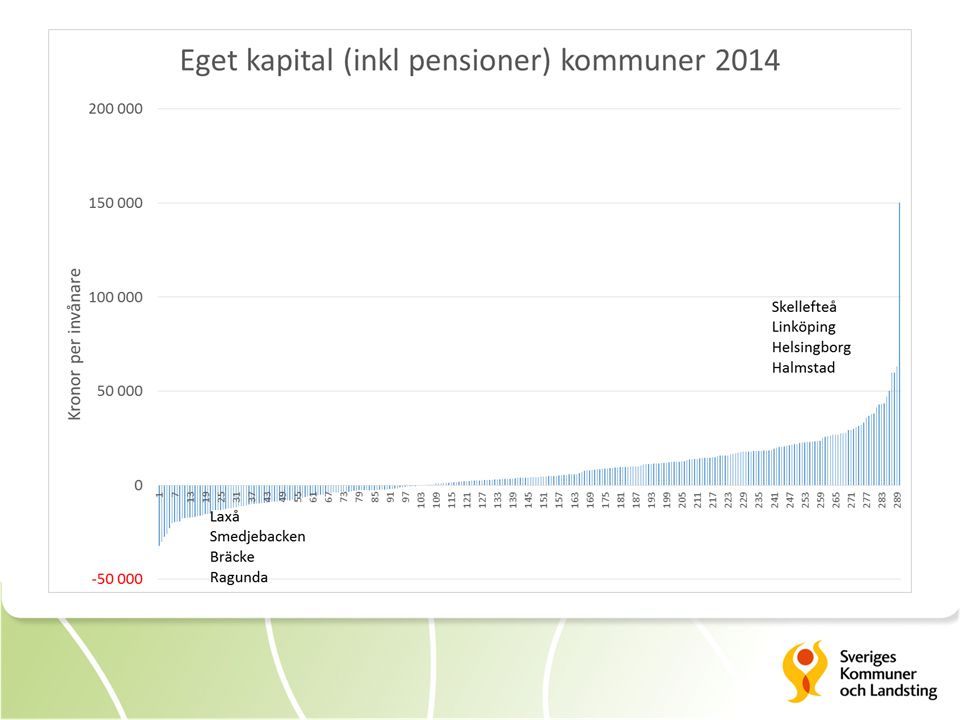

Pensionsåtagandet och dess redovisning idag Redovisad pensionsskuld (inklusive särskild löneskatt) intjänad före och efter 1998 i kommuner och landsting år 2014 (mdkr) SOU 2016:24 Total pensionsskuld Kommuner Avsättning 32 Ansvarsförbindelse228 Totalt260 Landsting Avsättning 82 Ansvarsförbindelse153 Totalt235 Totalt495

intjänad före och efter 1998 i kommuner och landsting år 2014 (mdkr) SOU 2016:24 Total pensionsskuld Kommuner Avsättning 32 Ansvarsförbindelse228 Totalt260 Landsting Avsättning 82 Ansvarsförbindelse153 Totalt235 Totalt495")

35

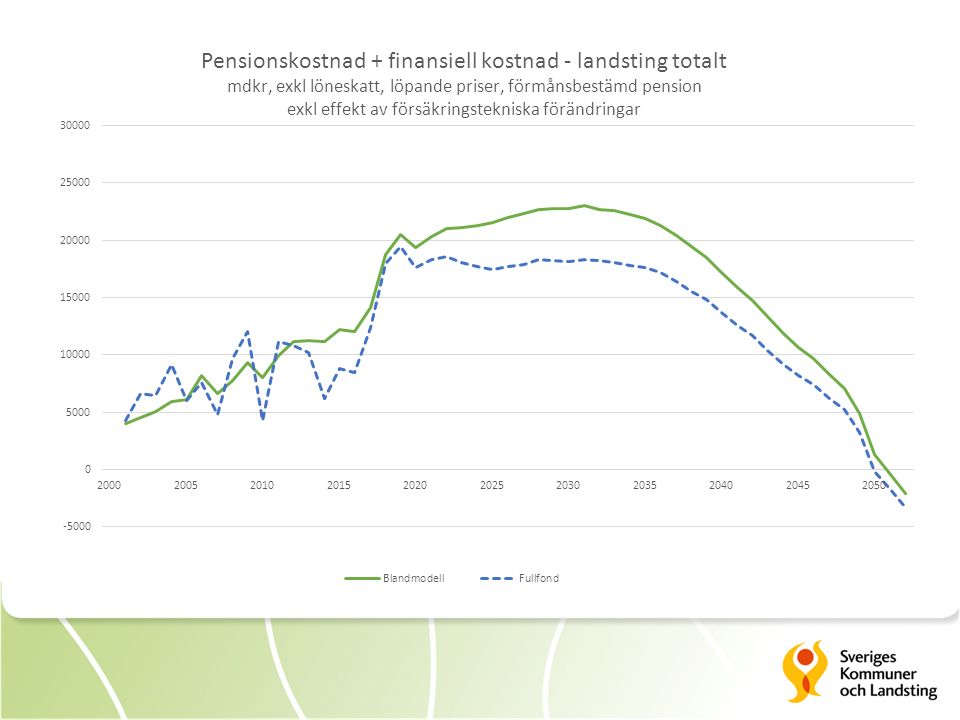

Jämförelse blandmodell/fullfonderingsmodell Källa: SCB – Balansräkning kommuner totalt 2014, mdkr

36

Utveckling av ansvarsförbindelsen Kommunernas och landstingens ansvarsförbindelse, inklusive särskild löneskatt (mdkr) SOU 2016:24

SOU 2016:24")

37

Byte av princip för redovisning av pensioner Vid val av modell har utredningen diskuterat utifrån följande frågeställningar: Ger modellerna bra förutsättningar för en rättvisande och transparent redovisning av pensionsförpliktelser? Hur konjunkturkänsliga är modellerna? Hur påverkar modellerna ekonomisk ställning, resultat samt balanskravet? Hur påverkas den sammanställda redovisningen av valet av modell?

38

Rättvisande och transparent Fullfonderingsmodell Redovisa som andra Pensionsåtagandet är en skuld/avsättning => rättvisande/trovärdig BR Ökad förståelse för pensionsskuldens storlek (EK/soliditet/ek ställning) Blandmodell Möjligt utifrån kommunal särart Inarbetad modell Frågeställningar Ger ett byte av modell bättre förtroende och legitimitet för redovisningen?

Blandmodell Möjligt utifrån kommunal särart Inarbetad modell Frågeställningar Ger ett byte av modell bättre förtroende och legitimitet för redovisningen")

39

Konjunkturkänslighet Fullfonderingsmodell Förändringar av RIPS-ränta mm ger större svängningar på resultatet Blandmodell Förändring av RIPS-ränta ger mindre svängningar på resultatet Enklare att bedöma verksamhetsutrymmet Frågeställningar Hur ska vi pedagogiskt hanterar detta? Bokföring av ändring av försäkringstekniska grunder (enl. särskilt yttrande)?

.")

44

Ekonomisk ställning Fullfonderingsmodell Balansräkningen visar en svagare ekonomisk ställning – lägre EK Fler får negativt EK Kommuner/landsting är inte företag, kan ha negativt EK Vid övergångsåret bokförs en- gångseffekten mot eget kapital Blandmodell BR visar starkare ekonomisk ställning eftersom delar av skuld redovisas utanför BR Nästan alla redovisar ett positivt eget kapital i BR Frågeställningar Hur ska man tolka ett negativt eget kapital?

45

t

48

Resultaträkning Fullfonderingsmodell Ger lägre pensionskostnader Förutsägbarheten av kostnaderna minskar Redovisade kostnader är lägre än likvida utbetalning- ar Blandmodell Ger högre pensionskostna- der Kostnaderna mer förutsäg- bara Ansvarsförbindelsens utbe- talningar redovisas som en kostnad Frågeställningar Är resultateffekten så väsentlig att vi inte kan redovisa pensionsskulden på ett öppet sätt? Hur ska vi klara av likviditetsplaneringen?

49

Resultateffekt vid byte = minskade kostnader Effekter på resultatet för kommuner och landsting vid övergång från blandmodell till fullfonderingsmodell SOU 2016:24 Årlig resultateffekt Kommuner 2018~100 kr/innevånare 2030~800 kr/innevånare Landsting 2018~100 kr/innevånare 2030~500 kr/innevånare mdkr

50

Balanskrav Fullfonderingsmodell I balanskravet görs justering av förändringar av försäk- ringstekniska grunder tex RIPS-ränta Nivån på balanskravet sänks Blandmodell Förändringar i försäkrings- tekniska grunder redovisas idag utanför balanskravs- resultatet. Kan ses som synnerliga skäl. Frågeställningar Räcker det för en tydlig ekonomistyrning att redovisa effekter av t.ex. RIPS-ränta i balanskravet?

51

God ekonomisk hushållning Fullfonderingsmodell Finansiella mål kan behöva justeras för att man inte ska konsumera det utrymme som lägre kostnader medför Blandmodell Finansiella målen kan behöva justeras då logiken i modellen förändras över tid Frågeställningar Klarar vi av pedagogiken runt de finansiella målen rörande såväl resultatmål, likviditet och förmögenhets- utveckling?

52

Sammanställd redovisning Fullfonderingsmodell Både kommunen/landstinget och bolagen redovisar enligt samma modell Blandmodell Idag görs ingen justering i den sammanställda redovisningen pga olikheter i pensionsredovisningen Frågeställningar Ger samma redovisningsmodell bättre underlag för jämförelser i den sammanställda redovisningen?

53

Frågor med bäring på resultat och ställning Finansiella instrument Fordringar och skulder i utländsk valuta

54

Byte av princip – finansiella instrument Värdering av vissa finansiella instrument Finansiella instrument som innehas för att generera avkastning eller värdestegring ska värderas till verkligt värde (orealiserade vinster och förluster ska exkluderas i balanskravsutredningen). Ett finansiellt instrument är varje form av avtal som ger upphov till en finansiell tillgång hos en part och en finansiell skuld eller ett egetkapitalinstrument hos en annan part.

55

Byte av princip – finansiella instrument Undantag från verkligt värde -Tillförlitligt värde kan inte fastställas -Instrument som hålls till förfall -Fordringar som inte innehas för handelsändamål -Aktier och andelar i hel- eller delägda företag -Skulder som inte ingår som en del i en handelsportfölj Ekonomiska effekter -Lägre förutsägbarhet -Orealiserade vinster/förluster justeras i balanskravsresultat

56

Fordringar och skulder i utländsk valuta Värdering Fordringar och skulder i utländsk valuta ska omräknas enligt växelkursen på balansdagen om inte annat följer av god redovisningssed och rättvisande bild.

57

Övrigt

58

Ny Resultaträkning Verksamhetens intäkter Verksamhetens kostnader Avskrivningar Verksamhetens nettokostnader Skatteintäkter generella statsbidrag och utjämning Verksamhetens resultat Poster från finansiella tillgångar Poster från finansiella skulder Resultat efter finansiella poster Extraordinära poster (netto) Årets resultat

Årets resultat")

59

Förvaltningsberättelse, förändringar Balanskravsutredning får en ny eller ändrade justeringsposter - orealiserade vinster och förluster i värdepapper - återföring av -”- - ökning eller minskning av pensionsförpliktelse till följd av ändring av livslängsantaganden eller diskonteringsränta Upplysningar om kommunalgrupp och uppdragsföretag Lagkravet på att upplysa om sjukfrånvaron tas bort

Liknande presentationer

Förhandlingar om nytt system.>")

Perspektiv på ekonomisk analys>")