Ladda ner presentationen

Presentation laddar. Vänta.

1

EU-utvidgningen - konsekvenser för handel, tillväxt och investeringar i Östersjöregionen Erik Berglöf Östekonomiska institutet/SITE, Handelshögskolan

2

EU:s utvidgningsprocess hittills Några av världens snabbast växande ekonomier Dramatisk omläggning av handel från öst till väst Institutionell omvandling utan motstycke

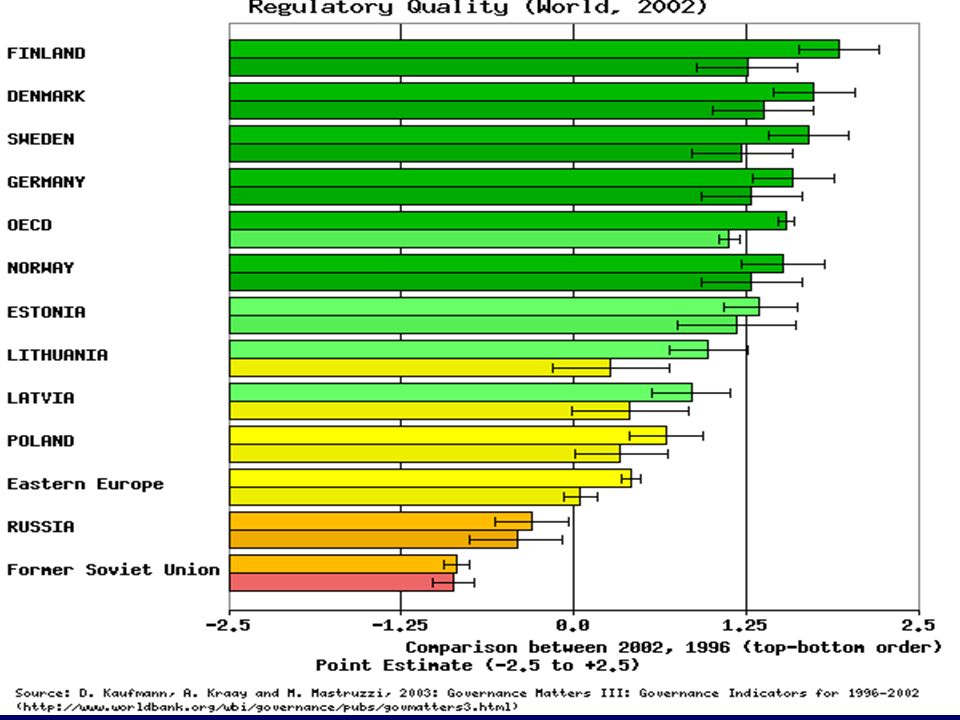

3

Källor: EBRD, Eurostat * Prognos

4

Tillväxten Östersjöregionen en av världens snabbast växande regioner Kandidatländerna sedan 1990-talets mitt Ryssland sedan 1999 Fortsatt stort avstånd till EU Investeringar och produktivitetsförbättringar nödvändiga för hållbar tillväxt

5

Handeln Sveriges handel med kandidatländerna har mångdubblats sedan början av 1990-talet - från mycket låga nivåer Handeln med övriga länder i regionen följt tillväxten Handeln med Baltikum + Polen + Ryssland fortfarande mindre än med Finland

6

Utländska direktinvesteringar Mycket FDI till kandidatländerna, mycket begränsade investeringar i Ryssland Begränsad tillgång till lokal finansiering => FDI Privatiseringarna avslutade och ”tjänstegapet” minskat Nya drivkrafter nödvändiga

7

Institutionell förändring EU-processen mycket betydelsefull för reformerna (inkl. för implementering) Inget motsvarande “reformankare” för Ryssland; reformer återstår men implementeringen brister Ukraina, Vitryssland m fl saknar också “ankare” EMU ny drivkraft för kandidatländerna? WTO/CEES för Ryssland? “Wider Europe” för resten?

Inget motsvarande reformankare för Ryssland; reformer återstår men implementeringen brister Ukraina, Vitryssland m fl saknar också ankare EMU ny drivkraft för kandidatländerna. WTO/CEES för Ryssland. Wider Europe för resten .")

9

Traditionella integrationsmotorer försvagas Merparten av handelsvinsterna redan realiserade Investeringarna går ner när privatiseringarna sinar och “tjänstegapet” minskar Reformtrycket avtar när EU-medlemskapet ett faktum

10

Nya drivkrafter för fortsatt integration Industriell specialisering och handel inom branscher Integrationen av Ryssland i regionen Finansiella sektorn spela större roll i kandidatländerna Drivkrafterna till förändring måste komma inifrån

11

Förändrade handels- och investeringsmönster Ökad specialisering i branscher där periferin har fördelar (närhet till marknader mindre betydelse) Fragmentering av produktionen främjar diversifiering Gravitationsdrivna investeringsflöden; nordiska länderna investerar i Baltikum och Tyskland i Polen Gradvis förändring från låglöne- till kapitalintensiv produktion i kandidatländerna

Fragmentering av produktionen främjar diversifiering Gravitationsdrivna investeringsflöden; nordiska länderna investerar i Baltikum och Tyskland i Polen Gradvis förändring från låglöne- till kapitalintensiv produktion i kandidatländerna")

12

Östersjöregionen – en bro för Ryssland Handeln under potentialen Obalans i transittrafik genom Baltikum Energiexporten dominerar Ryska investeringar utomlands ökar snabbt

13

Handeln med Ryssland under potentialen Gravitationsmodeller visar på stor orealiserad exportpotential till Ryssland St Petersburg och Leningrad Oblast mest orealiserad exportpotential i NV Ryssland Ryssland utgör endast 1,4% av svensk export

14

Transittrafiken obalanserad men viktig Ryssland stort handelsöverskott med Baltikum (1:15) 40% av Rysslands export går genom Baltikum Rysslands export genom Baltikum mindre värdefull än importen (1:13) Transittrafiken svarar för 7-9% av Estlands och Lettlands BNP och 4-6% av Litauens BNP Källa: BOFIT

40% av Rysslands export går genom Baltikum Rysslands export genom Baltikum mindre värdefull än importen (1:13) Transittrafiken svarar för 7-9% av Estlands och Lettlands BNP och 4-6% av Litauens BNP Källa: BOFIT")

15

Energiexporten dominerar 75% av Rysslands export till regionen är olja Energi utgör 35-90% av Rysslands totala export till varje enskilt land i regionen Oljeexporten utgjorde 35% av Rysslands export och 11% av BNP år 2002 (förmodligen mer)

")

16

Ryska investeringar utomlands ökar Rysslands FDI till ca USD 3.3 mdr år 2002 … men minst 15-25 mdr USD per år med kapitalflykt Ryska utländska investeringar ökar, främst genom energibolagen, t ex Lukoil och Gazprom Ca 30% till EU15, >50% till EU25

17

Fortsatt reform av finansiella sektorn Fortsatt behov av finansiell integration Investeringar (fortsatt) finansierade genom eget kapital; all extern finansiering FDI Omorientering av finansiella (bank) sektorn från finansiering av statliga budgetunderskott till företagsfinansiering

finansierade genom eget kapital; all extern finansiering FDI Omorientering av finansiella (bank) sektorn från finansiering av statliga budgetunderskott till företagsfinansiering")

18

Finansiella utvecklingen ojämn Land Antal banker Statligt ägda banker Dåliga lån/ total utlån. Räntedifferens (utlåning-inlåning) 199720011997200119972001199720012002 Estland1270,0 2,11,50,45,62,7 Lettland32236,83,210,03,16,84,22,2 Litauen121448,812,228,37,410,07,45,8 Polen836451,624,411,520,14,55,08,5 Ryssland1 6971 31937,0..12,1 15,211,3.. Källa: EBRD Transition Report

Estland1270,0 2,11,50,45,62,7 Lettland32236,83,210,03,16,84,22,2 Litauen121448,812,228,37,410,07,45,8 Polen836451,624,411,520,14,55,08,5 Ryssland ,0..12,1 15,211,3.. Källa: EBRD Transition Report.")

19

Fortsatta förbättringar i investeringsklimatet ”Cost of Doing Business” förbättrad i hela regionen Implementeringen fortfarande problematisk Administrativa barriärer, korruption, tullprocedurer och tillgången på kapital för småföretag forsatt problematiska

24

På jakt efter externa reformankare… Kan EMU ersätta EU-processen? Är EMU tillräckligt attraktivt för transitionsländer? Väger riskreduceringen tyngre än kostnaderna? Kommer ECB att vara tillräckligt flexibelt? Kan WTO och CEES mobilisera förändring i Ryssland? WTO och CEES är inte tillräckligt attraktiva för Ryssland – behov av ny EU-Ryssland strategi

25

Interna ankare allt viktigare Politisk konkurrens och fördjupad demokrati Incitament på olika nivåer av förvaltningen Nya och gamla monopol Små och medelstora företag viktig lobby Domstolsväsende och rättsstat Media Bredare civilsamhället…

26

Var finns tillväxtpotentialen? Rysslands fortsatta integration i regionen Fördjupad integration inom branscher Förbättrat investeringsklimat och därmed större roll för finansiella sektorn Nya interna “reformmotorer”

27

Finland: Utmaningar Rörlig arbetskraft – rörligt kapital? –Hur rörlig är arbetskraften? Vilken arbetskraft? Kapitalet? –På vilken sikt? Ökad importkonkurrens –Slår mot arbetsintensiva branscher och regioner, men också positivt Utlokalisering ökar konkurrenskraft? (exemplet Elextrolux i Västervik?) Fragmentering behöver inte vara negativt för sysselsättning (exemplet Borås Wäfveri)

Fragmentering behöver inte vara negativt för sysselsättning (exemplet Borås Wäfveri).")

28

Sverige: Hot och möjligheter Systemkonkurrens –Investeringsklimat – ett brett begrepp, inte bara skatter –För vem? Mellan övergångsekonomierna i första hand? (exemplet Hyundai) –Hur rörliga är företagen? –Kompensera med höjd skatt på arbetskraft

–Hur rörliga är företagen. –Kompensera med höjd skatt på arbetskraft.")

29

Sverige: Hot och möjligheter Ryssland –Tillväxt och stabilitet –Diversifiering och samhällsutveckling –Partner eller konkurrent? På vilka områden? –Regionala variationer i investeringsklimat –Nytänkande nödvändigt: PCA, WTO, CEES…

30

Sverige: Hot och möjligheter Samordning av politiken –Stat – näringsliv: genomslag och risk? –Finland – EU: vilka är alternativen? –Differentiera inom regionen –Rysslandsstrategi önskas

31

Östekonomiska Familjen SITE, Stockholm www.hhs.se/site BICEPS, Riga www.biceps.org CEFIR, Moscow www.cefir.ru WISER, Warsaw www.hhs.se/site

Liknande presentationer