Ladda ner presentationen

Presentation laddar. Vänta.

1

Den svenska modellen för företagsägande och företagskontroll vid skiljevägen

Magnus Henrekson & Ulf Jakobsson Juni 2006 Under publicering av Expertgruppen för Studier i Samhällsekonomi (ESS), Finansdepartementet, Stockholm.

, Finansdepartementet, Stockholm.")

2

Bakgrund och motivering

Snabb ändring i ägarstrukturen Ökat utländskt ägande och OPM Ägarmodellen vid vägskäl Låg privat förmögenhet Konc. kontroll Paradoxal politikmix Stort gap ägande och kontroll gör modellen finansiellt och politiskt instabil Syfte: Analysera svenska ägar- och kontrollmodellen; historia och nuvarande dilemma

3

Historisk och ideologisk bakgrund

Många entreprenörer fram till 1913 Restriktioner utländskt ägande tidigt Investmentbolag Skattereform redan 1938 skapade ”staket” Värderingen av företagen mycket låg “Kapitalism utan kapitalister” “Koalition” politisk elit och existerande maktelit i näringslivet

4

Understödjande politik

Skattepolitik > 100 real beskattning av avkastning individuellt ägda företag från ca 1965 till 1990 Institutionellt ägande och skuldfinansiering negativ real skatt Förmånlig skatt vid försäljning av företaget Kreditmarknadspolitik Kanalisering av sparandet Lönebildning och arbetsmarknadsregleringar Restriktioner utländskt ägande

5

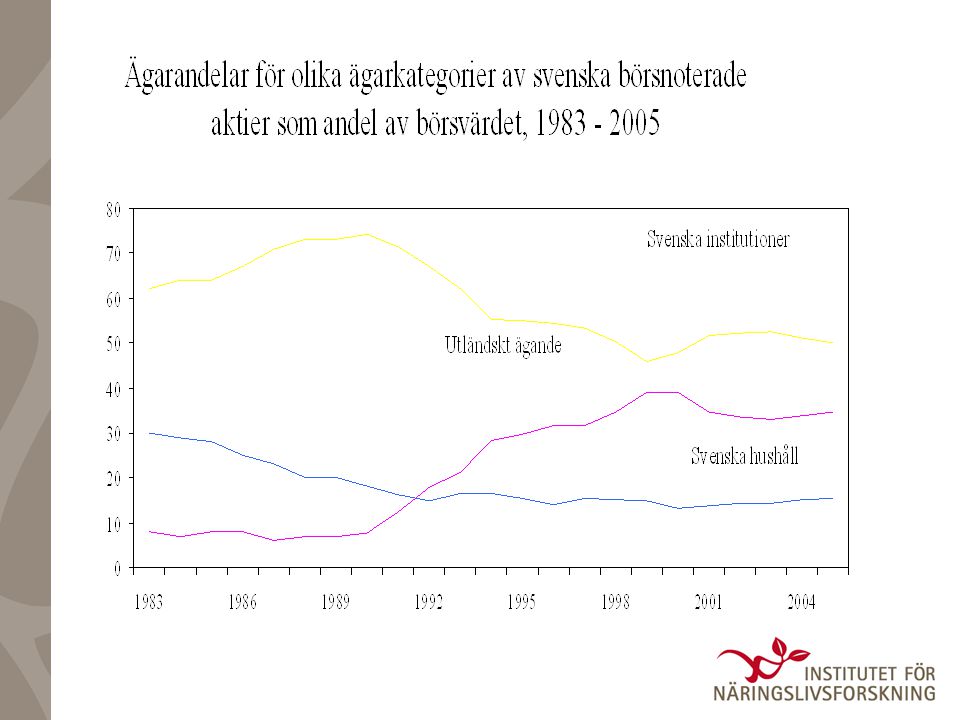

Vad hände? Hushåll kom att äga mindre

Resurser låstes in i existerande företag (konglomeratet Volvo) Allt färre kontrollerar allt mer m h a olika röstetal, ask-i-ask, korsägande osv. Få nya företag Börsen betydelselös för finansiering Utlandet marginellt

Allt färre kontrollerar allt mer m h a olika röstetal, ask-i-ask, korsägande osv. Få nya företag. Börsen betydelselös för finansiering. Utlandet marginellt.")

6

Nya tider Renässans för entreprenören

Löntagarfondsförslaget bryter ”koalitionen” mellan de två eliterna Avreglerade marknader Gamla modellen förlorar sin materiella underbyggnad Neutralare skattesystem Alla hinder bort för utländska ägare Skattemässig diskrimine-ring av svenskt individuellt ägande

7

Effekter Allt större skillnad kontroll och kapital Förvärv

Rösträttsdiff från 32 % av företagen 1968 till 87 % 1992 Förvärv Utländska ägare in Familj behåller kontroll även efter notering

10

Läget idag ”kapitalism med få rika kapitalister”

Starka preferenser för kontroll Gäller också mindre bolag Logiskt när stor risk att växa Höga reavinstskatter Statens återkomst ”Kontrollkultur” ej kompatibelt med fondkapitalism Inga nya storftg Investmentbolag kan ej emittera aktier Internationella investe-rare ogillar bolag med A/B-aktier

11

Viktiga tendenser Wallenberg-gruppen tappar i relativ betydelse (från 42 till 32 % av börsvärdet mellan 1998 och 2005) Röstdifferentiering minskar dramatiskt: från 87 till 51 % av börsföretagen mellan 1992 och 2006. Statliga och korporatistiska fonder allt större placeringspotential: Motsvarar ca 75 % av börsvärdet Fondernas agerande blir alltmer betydelsefullt Staten stor aktieägare både på börsen och direkt

12

Flera framtida modeller

Utländska ägare tar kontrollen Spritt ägande Regler, skatter och syn på ersättningar gör detta svårt (Skandia) Kräver shareholder value norm Korporatistiska fonder som huvudägare Ägarentreprenörer uppbackade av korporatistiska fonder Private equity med korporatistiska fonder som viktiga finansiärer Nya snabbväxande ftg? Miljön för inhemskt domicilierade VC ftg och affärsänglar ej bra Preferenserna för kontroll kan bli kvar

Kräver shareholder value norm. Korporatistiska fonder som huvudägare. Ägarentreprenörer uppbackade av korporatistiska fonder. Private equity med korporatistiska fonder som viktiga finansiärer. Nya snabbväxande ftg Miljön för inhemskt domicilierade VC ftg och affärsänglar ej bra. Preferenserna för kontroll kan bli kvar.")

13

Vägar ut? Pensionsfondkapitalism ett reellt scenario

”Avinstitutionalisera” sparandet Bättre betingelser individuellt ägande Sluta gynna kontroll-kultur skattemässigt Ägarspecialister i olika former Dynamik kräver dock nya familjer och nya förmögenheter Ägarvakuum ett europeiskt problem så ej bara Sverige Röstdifferentiering en fråga för marknaden

Liknande presentationer