Ladda ner presentationen

Presentation laddar. Vänta.

1

Linköpings universitet

Öystein Fredriksen Linköpings universitet

2

Effektiva marknader ”A market in which prices always fully reflect available information is called effecient”. Fama, 1970 "An efficient market is one where the market price is an unbiased estimate of the true value of the investment." Damodaran, 2002

3

Fama, 1970: Effektivitet i svag form Effektivitet i halvstark form

Effektivitet i stark form Kräver: Rationella investerare Effektiv information Random walk

4

Implikationer av effektiva marknader

I en effektiv marknad är en värdering en kostsam process som inte kommer att ge några fördelar. Sannolikheten att hitta en undervärderad aktie kommer alltid vara 50-50, och det reflekterar enbart slumpmässiga prissättningsfel. I en effektiv marknad är en placeringsstrategi som bygger på en väl diversifierad portfölj av aktier som speglar index, med låg grad av informationsinsamling och låga kostnader, alltid överlägsen den placeringsstrategi som bygger på stora mängder information och höga kostnader. Det finns m.a.o. ingen värdetillförsel genom att låta fondförvaltare och andra professionella aktörer, mot betalning, sköta placeringar. I en effektiv marknad är alltid en ”köp-och-behåll”-strategi överlägsen en strategi som bygger på kortsiktig handel med många köp- och säljtransaktioner.

5

Vad effektiva marknads hypotesen INTE säger

Aktiepriset kan inte avvika från det verkliga värdet. I själva verket kan det i en effektiv marknad vara stora avvikelser mellan marknadens pris och det verkliga värdet. Kravet är bara att denna avvikelse är slumpmässig för att det skall vara en effektiv marknad. Inga placerare vill slå marknaden i en given tidsperiod. Även detta är fel och snarare är det motsatsen som gäller. Ungefär hälften av alla placerare vill slå marknaden, före transaktionskostnader. Inga placerare kan slå marknaden långsiktigt. Detta är också en felaktighet. Troligen vill relativt många placerare kunna ha en avkastning som överstiger marknadens under långa perioder. Det är dock resultatet av ren tur och bygger med största sannolikhet på någon överlägsen placeringsstrategi.

6

fredag-den-trettonde-effekten Superbowl-effekten P/E-talseffekten

Olika studier identifierade förhållanden som skapade en viss tvivel kring EMH Först och främst är det de s.k. anomalierna: Småbolagseffekten Januarieffekten Veckodagseffekten fredag-den-trettonde-effekten Superbowl-effekten P/E-talseffekten

7

Företagsvärdering Fundamentalvärdering Vs. Bigger fool synsättet

8

Res tantum valet quantum vendi potest

(En sak är värd bara vad någon annan är villig att betala för den)

")

9

Denise Richards Halle Berry Michelle Pfeiffer Neve Campbell Penelope Cruz Salma Hayek Shania Twain Winona Ryder

10

Pengars tidsvärde

11

Ett exempel Du har vunnit rättigheten att överföra svenska cupfinalen i TV! Kostnaden för rättigheten är 150 Mkr, som måste betalas direkt. Inom 3 månader måste du arrangera kameror, personal osv till en kostnad av 360 Mkr. Om 4 månader får du betald från annonsörer lika med 600 Mkr. Priset på en krona om 3 månader är 90 öre och 85 öre om 4 månader. Du blir erbjuden att sälja rättigheten för 60 Mkr, skall du göra det?

12

Effekten av diskontering

13

Kinesiska tecken för risk

På svenska är risk ’möjligheten att något oönskat skall inträffa’. På kinesiska består risk av begreppen ’fara’ och ’möjlighet’.

14

Risk justering Risk kontra osäkerhet

15

Sambandet mellan risk och avkastning

16

Volatiliteten i Sverige 1987-2004

17

Varför har volatiliteten ökat?

Ökad handel och flera aktiespekulanter Ökad riskbenägenhet och flockbeteende Problem med att värdera enskilda aktier Ökat nyhetsflöde Förändringar i räntor och kassaflöden Optionshandelns inverkan Ökad företagsspecifik risk

18

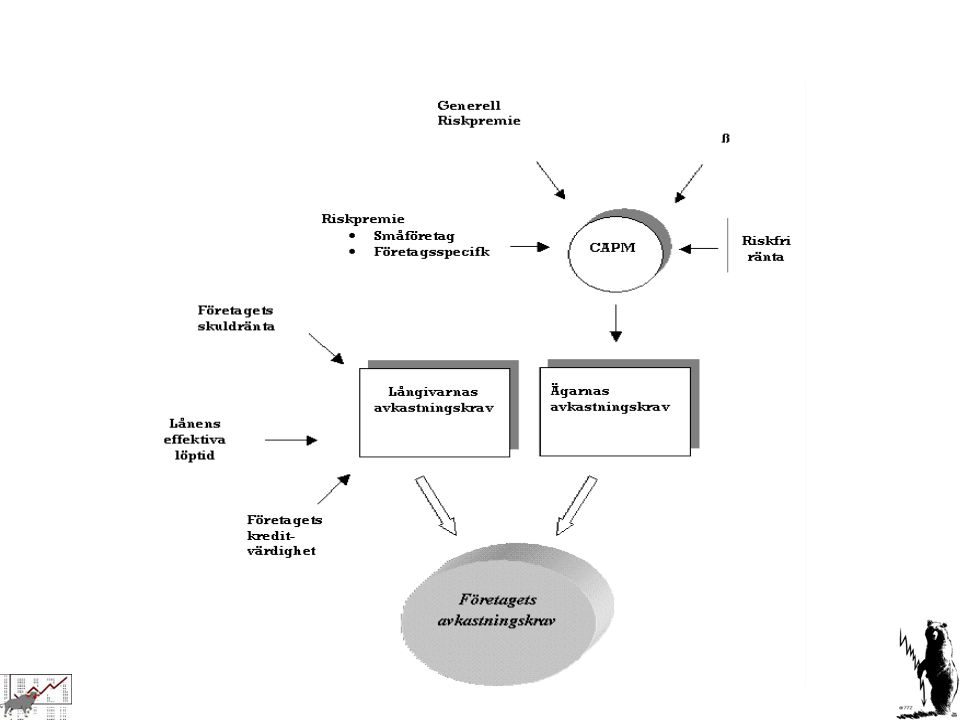

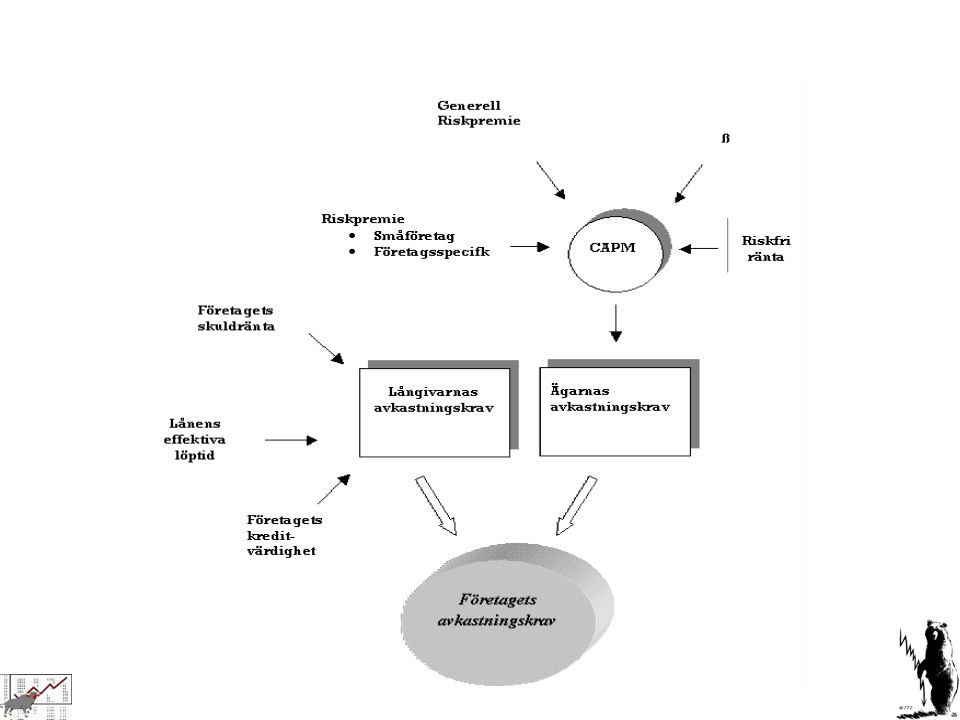

Avkastningskravet Ett av de mest centrala delarna av företagsvärdering. Det finns två intressenter: långivare ägare

19

Avkastningskravet Vi tänker oss att vi har tre olika företag, i tabellen betecknat A, B och C. Vi antar att samtliga tre företag har samma fria kassaflöde år 1, nämligen 2 MSEK. Under år 2 räknar analytiker med att omsättningen kommer öka med 20 %. Därefter avtar tillväxten linjärt till och med år 5. År 5 och framåt i all oändlig framtid antas tillväxttakten bli 5 %.

21

Avkastningskravet bestäms i huvudsak av:

Det allmänna ränteläget Risk Den allmänna marknadssituationen Kapitalstruktur

22

CAPM ri = aktiens avkastning

rf = riskfria räntan (statsskuldsväxlar, statobligationer) rm = marknadsavkastningen β= aktiens betavärde (risk)

rm = marknadsavkastningen. β= aktiens betavärde (risk)")

23

Antagande kring CAPM Alla investerare förväntas handla rationellt

Alla investerare har lika förväntningar om risk och avkastning Alla investeringar har samma tidshorisont Alla investerare har tillgång till samma information Obegränsade möjligheter till in- och utlåning till riskfri ränta Inga skatter eller transaktionskostnader föreligger Möjlighet till blankning Tillgångarna är likvida, fullt delbara och tillgångsmassan är fixerad.

24

Vilken risk skall vi ha betald för?

26

Argumentet Riskfria räntan, som är den säkra placeringen

Riskpremien, som är räntan för den extra risken för att gå in på en osäker aktiemarknad relativt den säkra obligations marknaden Betavärdet, som mäter den relativa risken hos enskilda aktier kontra aktiemarknaden totalt sett.

27

Ett exempel: Sectra januari 2003

En säker placering är statsskuldväxlar eller statsobligationer; 3,61% resp. 4,70% Läroboken säger riskpremie på 6,97% Regressionsanalys av Sectra gentemot SAX ger ett betavärde på 1,29.

28

CAPM Sectra januari 2003

29

Aktiemarknadslinjen utifrån vårt argument

30

Beta Beskriver risken i finansieringsteoretiska modeller:

beta mäter eller uppskattar den extra risken till en diversifierad portfölj beta mäter den relativa risken till en tillgång

32

Regressions beta (Sectra)

Vilka data skall ingå i regressionsanalysen Problem med standardavvikelsen Problem med att företag ändrar inriktning

33

Företagets beta Finansiell hävstång:

Allt annat lika, ju mer företaget är finansierat med lån ju högre beta jämfört med bolag med hög soliditet Karaktäristiken av företagets produkter/tjänster: Allt annat lika, ju mera avvikelse från genomsnittet, ju högre beta. Operativ hävstång (fasta kostnader som procent av totala kostnader: Allt annat lika, ju större andel av kostnaderna som är fast, ju högre beta. Betyder: Företag med hög finansiell risk bör ha högre beta än företag med låg finansiell risk. Betyder: Cykliska företag bör ha högre beta än icke cykliska. Lyxprodukt företag bör ha högre beta än inte lyxorienterade företag. Hög pris/differentierade företag bör ha högre beta än icke differentierade företag. Tillväxtföretag bör ha högre beta än stabila företag. Betyder: Företag med stort behov av infrastruktur och rigida kostnadsstrukturer bör ha högre beta än företag med flexibla kostnadsstrukturer. Mindre företag bör ha högre beta än stora företag. Unga företag bör ha högre beta än gamla företag.

34

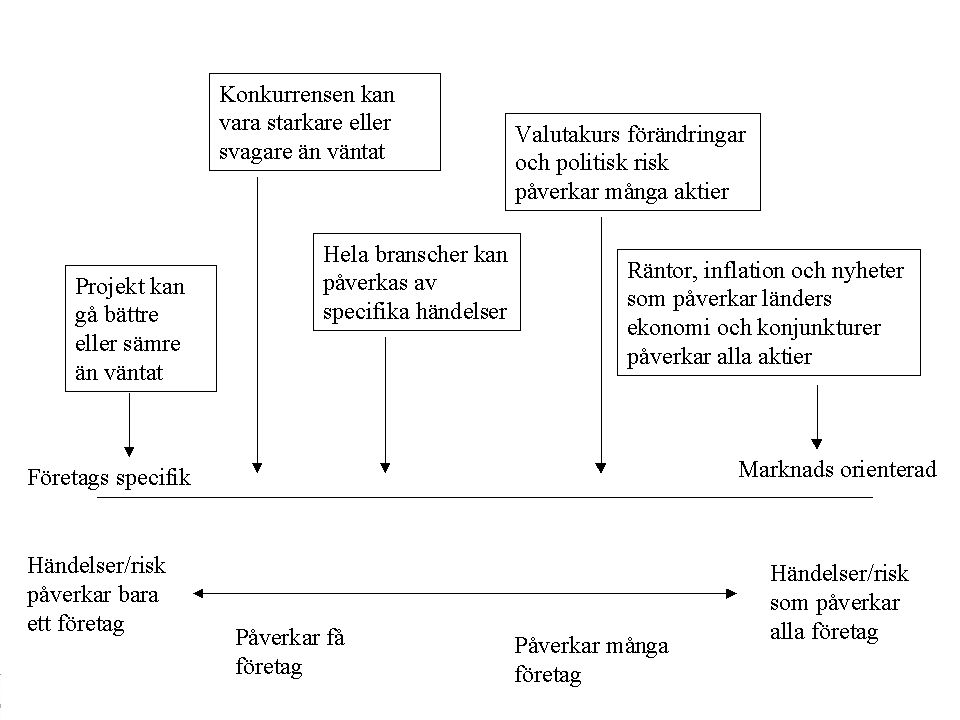

Riskpremie Generell Marknadsriskpremie

Små företags (Small Stock) riskpremie Företagsspecifik riskpremie.

riskpremie. Företagsspecifik riskpremie.")

35

Generell riskpremie Varianser i den underliggande ekonomin. Riskpremien vill vara högre i ekonomier som är mer volantila, dvs. att länder som kan klassas som ”emerging” – hög tillväxt, hög risk – vill ha högre premie. Politisk risk. Riskpremien vill vara högre i ekonomier där risken för politisk instabilitet är stor. Strukturen på marknaden. Det finns vissa marknader där riskpremien för att investera i aktier vill vara låg p.g.a. att företagen som är listade i dessa länder är stora, diversifierade och stabila (Tyskland och Schweiz är två bra exempel). Generellt kan sägas att ju mindre företagen är och ju högre risk ju högre riskpremie vill det vara.

. Generellt kan sägas att ju mindre företagen är och ju högre risk ju högre riskpremie vill det vara.")

36

Aritmetisk eller geometrisk

37

Aritmetisk eller geometrisk

År Intäkter

38

Aritmetisk eller geometrisk

Det geometriska medelvärdet är alltid lägre eller lika med det aritmetiska Ju större varianser i serierna, ju större skillnad blir det mellan de två medelvärdena. Eftersom svängningarna i avkastningen på aktier är högre än räntor vill vi också få ett större skillnad mellan medelvärdena på aktier relativt räntor. För en given tidsperiod, är det geometriska medelvärdet oberoende av längden på intervallen på observationerna. Det aritmetiska tenderar däremot att stiga om intervallen på observationerna sjunker. Skillnaden mellan geometrisk medelvärde för två serier är inte identisk med den geometrisk medelvärdet på skillnaden. Sambandet gäller dock alltid för det aritmetiska medelvärdet.

39

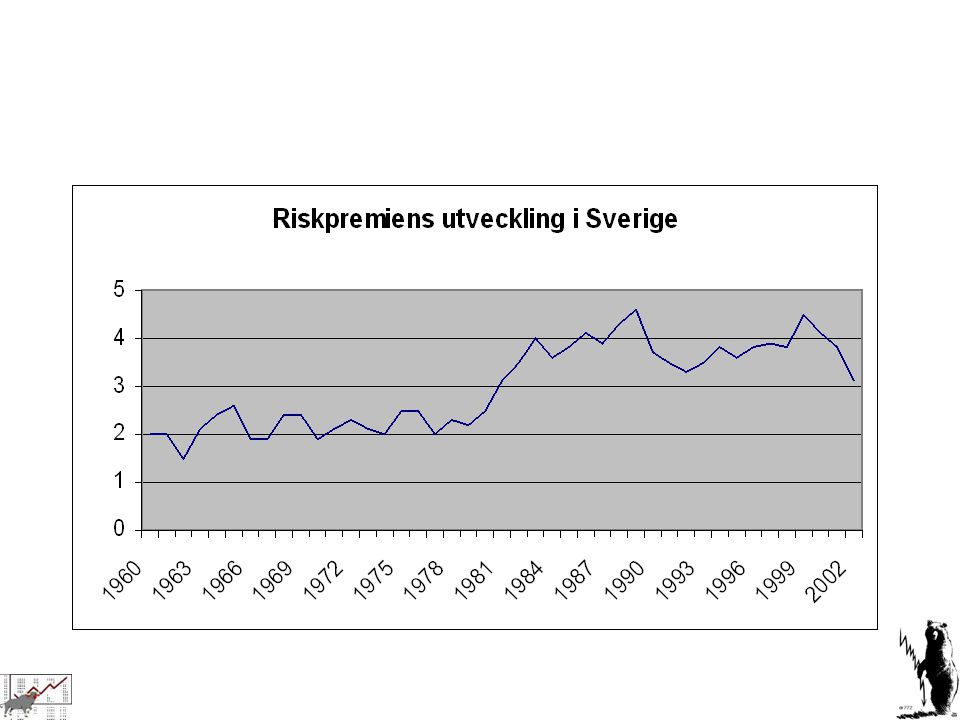

Historiska riskpremien

Amerikanska marknaden Svenska marknaden

40

Glöm Brealey & Myers

42

Det finns 3 olika sett att beräkna riskpremien!

43

Riskpremien för olika länder i perioden 1970 - 1996

44

Riskpremie baserad på kreditvärdighet

45

Implied equity riskpremie

Detta är den enklaste modellen, sedan kan vi lägga upp analysen som en prognos över utvecklingen. Vi får då en riskpremie på 4,1.

46

Riskpremien i Sverige våren 2007

Jag förordar att från en historisk analys använda den längst tidsperioden som vi kan få fram. I vårt material blir det tidsperioden mellan 1919 och 2002. Vi bör använda avkastningen på långa statsobligationer samt det geometriska medelvärdet. Vilket ger en historisk riskpremie på 3,1 %. Den framräknade framtids orienterade riskpremien kom vi fram till var 4,1 %.

47

Marknadens riskpremie

48

Idag - oktober 2007 Efter genomgång av mängder av företagsanalyser verkar de flesta använda en riskpremie mellan 3,5 % till 4,5 % idag. ABG SC - 4 %, Handelsbanken - 4 %.

49

Småföretagspremie

50

Företagsspecifik riskpremie

Koncentrerad Kundbas, det vill säga beroende av ett fåtal kunder Beroende av fåtal personer eller litet management Risken att lagstiftningen påverkar resultatet negativt Branschens risk speglas inte i Betamåttet Mindre än det minsta företaget som ingick vid beräkningen av småföretagsriskpremien Intäkterna varierar mycket år till år Kraftig konkurrens (nuvarande eller kommande) Beroende av fåtal leverantörer Produkter/Produktion medför miljöproblem Företaget är inte diversifierat vad gäller: Produkter Geografiskt läge

Beroende av fåtal leverantörer. Produkter/Produktion medför miljöproblem. Företaget är inte diversifierat vad gäller: Produkter. Geografiskt läge.")

51

Justering av riskpremien

52

Justering av riskpremien forts.

53

Justering av riskpremien forts.

54

Riskpremium i olika länder

Länder Riskpremie Emerging markets med politisk risk 8,5% (Sydamerika, Östeuropa) Emerging markets 7,5% (Asiatiska länder förutom Japan och Mexico) Utvecklade länder med ”breda börslistor” 5,5% (USA, Japan, UK) Utvecklade länder med smala börslistor 4,5 – 5,5% (Europeiska länder förutom Tyskland och Schweiz) Utvecklade länder med smala listor och stabila ekonomier 3,5 – 4 % (Tyskland och Schweiz)

Emerging markets 7,5% (Asiatiska länder förutom Japan och Mexico) Utvecklade länder med breda börslistor 5,5% (USA, Japan, UK) Utvecklade länder med smala börslistor 4,5 – 5,5% (Europeiska länder förutom Tyskland och Schweiz) Utvecklade länder med smala listor och stabila ekonomier 3,5 – 4 % (Tyskland och Schweiz)")

55

Max och min avkastningskrav Sectra januari 2003

Beta 0,99 vs. 2,70 Riskpremie 3,10 vs. 6,97 Riskfria ränta 3,61 vs. 4,70 3,61 + 0,99 * 3,10 = 6,68 4,70 + 2,70 * 6,97 = 23,52 Med i övrigt identiska antaganden ger det kursmål mellan 118 kr och 26 kr, kursen var 44 kr.

56

Riskfria räntan Skall vi använda 3 månaders statsskuldsväxlar?

- varför inte 1 månads statsskuldsväxlar? Skall vi använda 10 års statsobligationer? Eller skall vi använda….?

57

Riskfria räntan 2007

58

Långivarnas avkastningskrav

Företagets skuldränta Lånens effektiva löptid Företagets kreditvärdighet

60

Investeringsstrategier

Det finns säkert väldigt många olika strategier som används av olika placerare. Vi skall här gå genom några av de vanligaste och även titta på om de har varit framgångsrika, utifrån vetenskapliga studier.

61

De vanligaste investeringsstrategierna

Aktier med hög utdelning. Aktier med låga P/E tal. Aktier med låga bokförda värden. Aktier med stabila vinster. ”Bra företag”. Aktier med hög tillväxt. ”Contrarian” strategi. Unga företag. ”Momentum” strategier. Följa experter.

62

Men hur gör du?

63

Glöm ej effektiva marknadshypotesen!

Fungerar någon/några av dessa strategier betyder det att marknaden inte är effektiv. Så egentligen skall, enligt teorin, inga av dessa strategier ge överavkastning på lång sikt. Vi kan här enbart uttala oss om hur strategierna fungerar på lång sikt!

64

Tanken med olika investeringsstrategier är att investeraren ska få högra kastning genom att utnyttja andras misstag som kan leda till felprissättningar på marknaden. Investeringsstrategier kan ses som ett verktyg för att öka förståelsen för hur marknaden fungerar, eller skall fungera, hur den reagerar och vilka misstag övriga aktörer gör.

65

Ett företag med ett lågt P/E-tal visar ju rakt upp och ned att de är billiga. Deras vinst värderas inte lika högt som de företag med höga P/E-tal.

66

Utgångspunkt Traditionellt anses aktier/företag med låga P/E-tal anses vara lågt värderade. Ett lågt P/E-tal måste nästan innebära att kursen är fel.

67

Resultat Nästan alla moderna studier visar på att P/E-tals effekten inte finns på utvecklade aktiemarknader. Men, studier visar också att under sämre börsår är strategin att investera i låga P/E-tal likvärdigt som index, medan den är katastrofal under hausse-börsår.

68

Är stabila vinster en lämplig variabel att utgå ifrån vid val av aktier och kan stabiliteten i dessa vinster bidra till överavkastning gentemot marknaden?

69

Utgångspunkter Företag med mer stabila vinster har mindre risk än andra företag, m.a.o. lägre volatilitet. Företag med stabila priser tenderar att vara underprissatta av marknaden p.g.a. den lägre volatiliteten.

70

Resultat i Sverige Strategin stabila vinster visar ingen överavkastning för perioden. Överavkastningen är även negativ, d.v.s. att placerare som följt strategin fått lägre avkastning än om de hade placerat i index. Strategin ger dock överavkastning under dåliga börsår ( ), men totalt blir ändock avkastningen negativ, d.v.s. det hade varit bättre att inte placera pengarna alls under perioden.

, men totalt blir ändock avkastningen negativ, d.v.s. det hade varit bättre att inte placera pengarna alls under perioden.")

71

Är de företag som hamnar i topp på olika rankinglistor, och på så sätt anses tillhöra de bästa, en bra investering och på så sätt generera överavkastning gentemot marknaden?

72

Utgångspunkt Företag som anses ”bäst” lyfts också fram som bra placeringar. Rankinglistor bygger på många personers uppfattning vilket torde ge att många anser de vara bra placeringar. Ofta är dessa företagen också mycket vinstrika.

73

Resultat från Sverige 1997-2004

Rankinglistan som används är undersökningsföretaget Regi’s rankning av bästa IR företagen. Strategin ger överavkastning under 2 av 7 åren som undersökt. Totalt ger strategin en underavkastning på -3,3 % gentemot index för hela perioden.

74

Tillväxtaktier är de mest spännande och de som kan ge den högst avkastningen, om man väljer de rätta.

75

Utgångspunkt De riktigt stora ”home-run” på aktiemarknaden är oftast tillväxtaktier, t.ex. H&M, Ericsson, Cisco, Microsoft. Värdering bygger på framtiden och – allt annat lika – en högre tillväxt ger högre värde än låg tillväxt. Ett problem med dessa bolag är att de bra tillväxtbolagen oftast är mycket högt värderade. Tillväxtaktierna kallas i forskningssammanhang för glamoraktier som oftast jämförs med value eller värde aktier, d.v.s. stora stabila företag med jämn vinstutveckling.

76

Resultat Det finns en mängd studier som pekar på att ”value” aktierna har en mycket högre avkastning än glamor aktierna. Lakonishok m. fl. (1994) kunde rapportera att värde aktierna i snitt hade en avkastning på 10,5 % högre per år under de 5 åren studien omfattade. Fama och French (1998) gjorde en liknande studie fast i flera länder och kunde också hitta att värde aktierna hade en klart högre avkastning än glamor aktierna. Detta samband hittade de i 12 av de 13 undersökta länderna För Sverige hade värde aktierna i snitt 8 % högre avkastning än glamor aktierna. Det finns många fler studier som redovisar liknande resultat, men studier från mitten av 1990-talet och fram till början av 2000-talet visar dock en helt annan historia. Nu hittar vi plötsligt att glamor aktierna har högre avkastning än värde aktierna. Enligt Chan & Lakonishok (2004) kan det förklaras med den aktiebubbla vi då hamnade i, där framför allt de s.k. glamor aktierna steg extremt mycket på börserna världen över (d.v.s. IT aktier, telekommunikation aktier och s.k. teknologi aktier generellt). Att vi fick just detta mönster under den perioden skall vi mer se som en spekulations bubbla med kortvarig livslängd enligt Chan och Lakonishok.

kunde rapportera att värde aktierna i snitt hade en avkastning på 10,5 % högre per år under de 5 åren studien omfattade. Fama och French (1998) gjorde en liknande studie fast i flera länder och kunde också hitta att värde aktierna hade en klart högre avkastning än glamor aktierna. Detta samband hittade de i 12 av de 13 undersökta länderna För Sverige hade värde aktierna i snitt 8 % högre avkastning än glamor aktierna. Det finns många fler studier som redovisar liknande resultat, men studier från mitten av 1990-talet och fram till början av 2000-talet visar dock en helt annan historia. Nu hittar vi plötsligt att glamor aktierna har högre avkastning än värde aktierna. Enligt Chan & Lakonishok (2004) kan det förklaras med den aktiebubbla vi då hamnade i, där framför allt de s.k. glamor aktierna steg extremt mycket på börserna världen över (d.v.s. IT aktier, telekommunikation aktier och s.k. teknologi aktier generellt). Att vi fick just detta mönster under den perioden skall vi mer se som en spekulations bubbla med kortvarig livslängd enligt Chan och Lakonishok.")

77

Om det är en bra strategi med hög lönsamhet att köpa de rätta tillväxtaktierna så kan det inte jämföras med att köpa de unga företagen.

78

Utgångspunkt Företag som inte följs av analytiker eller handlas av fonder är med all säkerhet de mest felprissatta. Detta gör att en egen väl genomförd analys och värdering kan jag/vi hitta riktigt ”guldkorn”. Observera dock att dessa aktier har mycket högre risk än större bolag.

79

Resultat Fama & French visade i en studie från 2002 att småbolag i snitt har en genomsnittlig årlig avkastning på 20% medan de största företagen hade 11,74%! Detta under en undersökningsperiod som varade mellan 1927 och 2001. Speciellt under perioder av hög inflation är småbolagen en bättre placering. Denna effekt har också hittas i andra länder som t.ex. England, Frankrike, Tyskland och Japan.

80

Contrarian (motsats) strategin går ut på att investera i aktier som gått dåligt i en period eftersom det finns en tro om att dessa kommer gå bättre nästa period.

strategin går ut på att investera i aktier som gått dåligt i en period eftersom det finns en tro om att dessa kommer gå bättre nästa period.")

81

Utgångspunkt Strategin grundar sig i att aktiepriser har överreagerat och ska anpassa sig till nytt jämviktspris. DeBondt och Thalers studie från 1985 var lite av populariseringen av behavioral finance facket.

82

Resultat Sverige Resultaten visar på ”motsatsen” till original studien.

83

Momentum strategin grundar sig i att aktier kan befinna sig i positiva eller negativa trender som i sin tur beror på att marknaden underreagerar. Aktien har då ett momentum.

84

Utgångspunkt Handlar om att hitta aktier som har en positiv trend.

Bygger på tekniska analys. Finns en (över)tro på att trenden skall hålla i sig (se H&M ).

tro på att trenden skall hålla i sig (se H&M ).")

85

Resultat Sverige Studien visar att man får överavkastning via momentum strategin. Efter 12 månader har man under perioden en överavkastning på 7,2% gentemot index. Strategin är särskilt framgångsrik under hausse-börs. Under dåliga börsår ger strategin ungefär samma avkastning som index.

86

Hur kan man göra annat än att följa experterna

Hur kan man göra annat än att följa experterna. Skall man lyckas som placerare bör man följa de råd man får fram analytikerna och andra insatta.

87

Utgångspunkt Hur kan jag/vi veta (tro) mer om aktier och aktiemarknaders utveckling än de som arbetar med detta dagligen? Privatpersoner hinner inte/kan inte göra värderingar. Aktiemarknaden styrs mycket av rykten, man bör sitta i informationsflödet.

88

Resultat från USA. USA studie från 1998 visar att man inte får en överavkastning genom att följa insiders agerande. En studie från 1996 visar att säljrekommendationer ger tydlig sämre avkastning än marknaden, medan köp rekommendationer har ungefär samma utveckling som marknaden. Köp rekommendationer från TV program har ofta en överavkastning. Högst avkastning får man genom att följa de mest kända analytikerna. Aspenberg och Järnland (2004) studerade aktieanalytikers prognos träffsäkerhet mellanåren 1987 och Deras studie visar att analytikerna var systematiskt överoptimistiska med 11 % under studieperioden samt att de tenderar att överreagera på ny information. Dylika studier har svårt att visa på någon signifikans och bilden blir mycket osäker. Så har vi förstås de kända aporna….

studerade aktieanalytikers prognos träffsäkerhet mellanåren 1987 och Deras studie visar att analytikerna var systematiskt överoptimistiska med 11 % under studieperioden samt att de tenderar att överreagera på ny information. Dylika studier har svårt att visa på någon signifikans och bilden blir mycket osäker. Så har vi förstås de kända aporna….")

Liknande presentationer