Ladda ner presentationen

Presentation laddar. Vänta.

1

Claes Berg, rådgivare till Riksbankschefen

Ekonomisk politik i Sverige under krisen Linköpings Universitet 30 november 2010 Claes Berg, rådgivare till Riksbankschefen

2

Disposition Riksbanken Penningpolitik Finansiell stabilitet

Finanspolitikens uppläggning Hur drabbades Sverige av krisen? Vilka åtgärder vidtogs? Hur kan regelverk och analys förbättras?

3

Riksbankens uppdrag Upprätthålla ett fast penningvärde Främja ett

säkert och effektivt betalningsväsende Del 1: Presentation av Riksbanken och dess uppdrag Upprätthålla ett fast penningvärde Det innebär att vi ska se till att den svenska kronan behåller sitt värde. Vårt främsta verktyg för att påverka inflationen är reporäntan. Riksbanken arbetar mot ett inflationsmål, dvs inflationen ska begränsas till 2 procent med en tillåten avvikelse på 1 procentenhet. Främja ett säkert och effektivt betalningsväsende Vi följer och rapporterar löpande hur bankerna och finansmarknaderna fungerar, för att undvika framtida bankkriser.

4

Riksbanksfullmäktige

Riksbankens styrning Riksdagen Riksbanksfullmäktige 11 ledamöter Riksdagen väljer ledamöterna i riksbanksfullmäktige. Fullmäktige - elva ledamöter och elva suppleanter. Samma mandatperiod som riksdagen. Fullmäktige sätter ramar för och kontrollerar verksamheten: - Väljer ledamöter till Riksbankens direktion och fastställa anställningsvillkor för dessa. - Beslutar om arbetsordning för Riksbanken. - Leder verksamheten vid fullmäktiges revisionsenhet som granskar Riksbanken och särskilt direktionen. - Lämnar förslag till riksdagen om disposition av vinst - Beslutar om utformning av sedlar och mynt. Direktionen ansvarar för RB:s verksamhet och beslutar i penningpolitiska frågor. Direktionen - sex ledamöter på sex år Alla beslut fattas gemensamt vid sammanträden. Fullmäktiges ordförande och vice ordf. får närvara vid direktionens sammanträden (yttranderätt men utan förslags- och rösträtt). Direktionen fattar beslut om reporäntan. Direktionen lämnar minst två ggr/år en skriftlig redogörelse om penningpolitiken till Riksdagens finansutskott. Direktionen 6 ledamöter

. Direktionen fattar beslut om reporäntan. Direktionen lämnar minst två ggr/år en skriftlig redogörelse om penningpolitiken till Riksdagens finansutskott. Direktionen. 6 ledamöter.")

5

Riksbankens ställning

Riksdagen Regeringen Riksbanken Finansdepartementet Riksbanken är en myndighet under Riksdagen - sedan (Centralbanker i Europa ofta under regeringen.) Riksbankslagen från 1999 anger Riksbankens uppgifter. Ekonomisk politik bedrivs för att uppnå landets ekonomiska mål: tillväxt, hög sysselsättning låg inflation. Ekonomisk politik = finanspolitik (regering och riksdag) + penningpolitik (Riksbanken) (Finanspolitik innebär bl.a. beslut om skatter och offentliga utgifter.) (Riksgäldskontorets uppgifter: sköter statens upplåning och ansvarar för förvaltningen av statsskulden; utfärdar garantier och lämnar lån för statens räkning; samordnar den statliga garantigivningen och långivningen till näringslivet; fungerar som internbank mot statliga myndigheter; övervakar kassahållningen i staten; gör prognoser över lånebehovet.) (Finansinspektionens uppgifter: myndighet som övervakar företagen på finansmarknaden. Övergripande mål är att bidra till finanssektorns stabilitet och effektivitet samt verka för ett gott konsumentskydd. För att driva en verksamhet som erbjuder finansiella tjänster krävs tillstånd av Finansinspektionen.) Riksgäldskontoret Finansinspektionen

Riksbankslagen från 1999 anger Riksbankens uppgifter. Ekonomisk politik bedrivs för att uppnå landets ekonomiska mål: tillväxt, hög sysselsättning låg inflation. Ekonomisk politik = finanspolitik (regering och riksdag) + penningpolitik (Riksbanken) (Finanspolitik innebär bl.a. beslut om skatter och offentliga utgifter.) (Riksgäldskontorets uppgifter: sköter statens upplåning och ansvarar för förvaltningen av statsskulden; utfärdar garantier och lämnar lån för statens räkning; samordnar den statliga garantigivningen och långivningen till näringslivet; fungerar som internbank mot statliga myndigheter; övervakar kassahållningen i staten; gör prognoser över lånebehovet.) (Finansinspektionens uppgifter: myndighet som övervakar företagen på finansmarknaden. Övergripande mål är att bidra till finanssektorns stabilitet och effektivitet samt verka för ett gott konsumentskydd. För att driva en verksamhet som erbjuder finansiella tjänster krävs tillstånd av Finansinspektionen.) Riksgäldskontoret. Finansinspektionen.")

6

Övergång till låg inflation på 1990-talet

USA Storbr Sverige Tyskland

7

Penningpolitiken i Sverige

Målvariabel: KPI Målnivå: 2% Direktion sedan 1999 Inflationsprognoser, ränteprognoser och protokoll publiseras Flexibel inflationsmålspolitik: avvägning mellan stabilt resursutnyttjande och låg inflation

8

Tillgångsprisernas roll

Vanlig syn före krisen Tillgångspriser är indikatorvariabler Påverkar räntesättning om de påverkar resursutnyttjande och inflation Minoritets syn före krisen Lean against the wind (BIS) Reagera mot finansiella obalanser även om KPI-inflation ilåg Riksbanken : DIR ansåg att stigande huspriser argument för mindre stimulativ penningpolitik Mars September 2007: bostadspriser beaktades för att förhindra finansiell bubbla

Reagera mot finansiella obalanser även om KPI-inflation ilåg. Riksbanken : DIR ansåg att stigande huspriser argument för mindre stimulativ penningpolitik. Mars September 2007: bostadspriser beaktades för att förhindra finansiell bubbla.")

9

Riksbankens rapporter

Penningpolitisk rapport 3 ggr per år Penningpolitisk uppföljning 3 ggr per Sex penningpolitiska protokoll Finansiellstabilitet 2 ggr per år Penning & valutapolitik 3 ggr per år Ekonomiska kommentarer Pressmeddelanden Riksbankschefernas tal

10

Finansiell stabilitet: flera myndigheters ansvar

Riksbanken främja ett säkert och effektivt betalningsväsende Finansinspektionen tillsyn av bankerna arbeta för stabilt finansiellt system men mer atomistiskt perspektiv än RB verka för gott konsumentskydd Riksgälden stödmyndighet Utökat samarbete under krisen

11

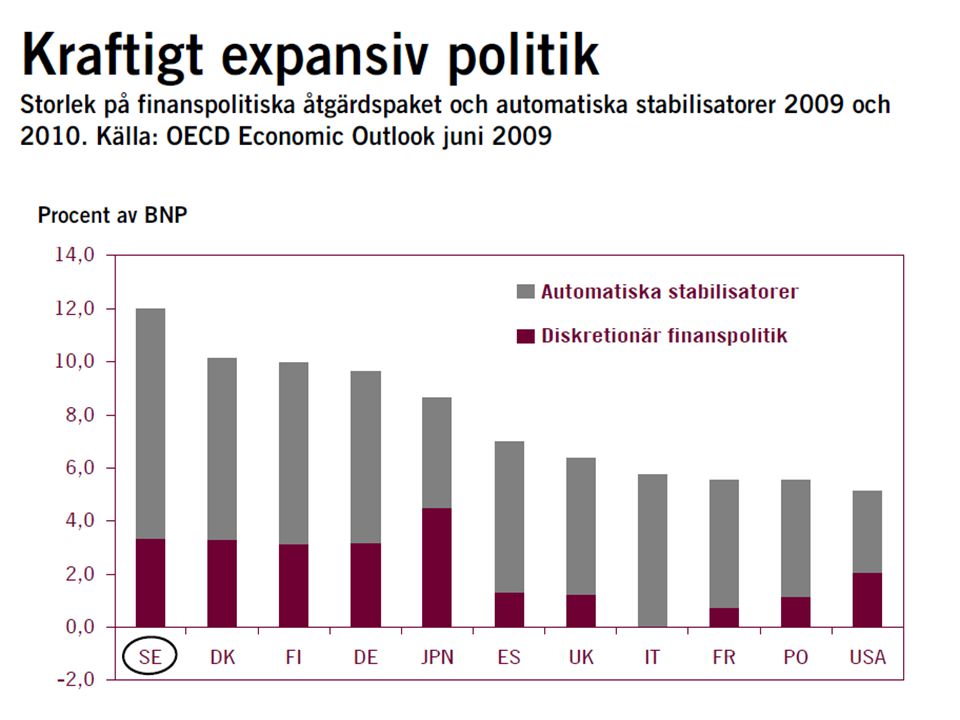

Finanspolitikens regelverk

Nytt regelverk efter krisen Utgiftstak för statsbudgeten och ålderspensionssystemet Överskottsmål för finansiell sparande över konjunkturcykeln Kommunalt balanskrav Finanspolitiskt råd

12

Den offentliga sektorns inkomster och utgifter, procent

13

Utgiftstaket, mdr kr & % av BNP

14

Offentlig skuld

15

Den globala finansiella krisen

Utbrott: juni 2007-september 2008 Systemkris och motåtgärder: 15 september- första kvartalet 2009 Åtgärderna börjar ge effekt: andra- fjärde kvartalet 2009 Återhämtning men ohållbara statsfinanser i flera länder: januari

16

Skillnad mellan interbankräntor och förväntade styrräntor (Basis-spread)

")

17

Vilka är orsakerna? Makrofinansiella störningar

Husprisbubbla med byggindustriboom Skuldfinansierad konsumtionsboom: varaktiga varor (bilar) Finanssektorboom Makroekonomiska faktorer Låga reala styrräntor Globala obalanser Globala obalanser: Globalt sparandeöverskott? Brist på investeringsmöjligheter? Tillväxtländerna sökte internationell diversifiering och likvida tillgångar med låg risk? Tillväxtländerna byggde upp stora valutareserver för att motverka växelkursappreciering? Låga realräntor: Federal reserve rädd för deflation Kapitalflöden från tillväxtländer för att söka lågrisk i industriänder Makrofinansiella störningar: Husbubbla Skuldfinansierad konsumtionsboom: varaktiga varor (bilar) Bostadbyggindustriboom Finanssektorboom

Finanssektorboom. Makroekonomiska faktorer. Låga reala styrräntor. Globala obalanser. Globala obalanser: Globalt sparandeöverskott Brist på investeringsmöjligheter Tillväxtländerna sökte internationell diversifiering och likvida tillgångar med låg risk Tillväxtländerna byggde upp stora valutareserver för att motverka växelkursappreciering Låga realräntor: Federal reserve rädd för deflation. Kapitalflöden från tillväxtländer för att söka lågrisk i industriänder. Makrofinansiella störningar: Husbubbla. Skuldfinansierad konsumtionsboom: varaktiga varor (bilar) Bostadbyggindustriboom. Finanssektorboom.")

18

Reala huspriser i USA 1890-2007 Source: Shiller (2007)

Motivation for 40 % decline: possibility of over-shooting of prices also in the downside (Kohn) Source: Shiller (2007)

Source: Shiller (2007)")

19

Real styrränta i USA Källa: Reuters EcoWin

20

Vilka är de globala obalanserna?

USA har haft stora och växande underskott i bytesbalansen Produktivitetsökning drev upp investeringar och inhemsk konsumtion: sparandet föll Finansiella krisen i Asien drev investeringar till USA Stora underskott i offentliga finanser: Irak-krig mm Vissa likheter med tidigt 70-tal och Bretton Wood-kollapsen Efter flera år med stora bytesbalansunderskott brukar en växelkursanpassning ske En kraftig inbromsning i USA påverkar hela världen Utlösande faktor: bolånekrisen

21

Globala obalanser Bytesbalans som andel av BNP i världen, IMF, WEO okt 2009

22

Sparande & investeringar i världsekonomin

23

Bytesbalans, olika länder

24

Vilka är orsakerna? Mikroekonomiska faktorer

Urholkade regelverk och slappa kreditbedömningar Fel incitament för anställda i finansiell sektor, ratingföretag och konsumenter Belöningsstrukturer som uppmuntrat kortsiktigt risktagande Brister i riskmätning av sällsynta händelser med stora konsekvenser Otillräcklig tillsyn utan helhetsgrepp USA: uppdelad på många myndigheter Europa: uppdelad på stort antal länder Fel incitament: Bonusprogram: bortse från risk på längre sikt Finansiella hävstänger: ökad skuldfinansiering Brister i riskmätning: Statistiska modeller baseras på historiska korrelationer på tidsserier som inte inbegriper en finansiell kris Dataprogram skapar hedging av två risker som antas motverka varandra i normala tider. T ex antogs före krisen att tillgångspriser i olika regioner inte samvarierade. När krisen satte in ökade korrelationen och riskerna. Istället för riskspridning fick man riskkoncentration. Brister i interna regelverk: Dålig kontakt mellan riskansvariga på lägre nivåer och styrelsen

25

Uppåtspiralen

26

Nedåtspiralen

27

Varför drabbades Sverige hårt i början av krisen?

Exporten ca 50 procent av BNP Motorfordon Skog Tjänster Finansiell utlandsexponering Bankutlåning: 50 % utanför Sverige Ökade räntespreadar Konsumtion & investeringar föll

28

Svenskt och internationell stressindex

Diagram 1:2 Källa: Reuters EcoWin, Bloomberg och Riksbanken

29

Kraftig uppgång i gapet mellan boränta och reporänta i Sverige hösten 2008 procentenheter

Anm. Boräntor avser genomsnitt av listade räntor. Källor: Reuters EcoWin och Riksbanken

30

Kraftig nedgång i BNP följd av uppgång

BNP, kvartalsförändringar i procent uppräknat till årstakt, säsongsrensade data Källor: Bureau of Economic Analysis, Eurostat, SCB och Riksbanken 30

31

Centralbankerna sänkte styrräntorna

32

Centralbankernas kompletterande åtgärder ökade balansomslutningen

33

Kompletterande penningpolitiska åtgärder i Sverige

Lån på längre löptider än normalt 3,6,12 månader Lån till fast ränta Lån i amerikanska dollar (avtal med Fed) Fler typer av värdepapper godkända säkerheter Utökad krets av motparter Nödkrediter: Carnegie, Kaupthing The Riksbank increased its facility of both short term and long term loans at several occasions in both US dollars and Swedish kronor to the banking sector. The Riksbank has also changed the collateral requirements for credit into more favourable terms. Further, the Riksbank has on several occasions issued Riksbank Certificates with the purpose of creating an additional way of drawing in the surplus liquidity in the banking system. Three fixed interest rate loans with 12 months duration were offered: at each time long term interest rates fell about basis points The Riksbank also made currency arrangements (swap facilities) with the Federal Reserve and other central banks

Fler typer av värdepapper godkända säkerheter. Utökad krets av motparter. Nödkrediter: Carnegie, Kaupthing. The Riksbank increased its facility of both short term and long term loans at several occasions in both US dollars and Swedish kronor to the banking sector. The Riksbank has also changed the collateral requirements for credit into more favourable terms. Further, the Riksbank has on several occasions issued Riksbank Certificates with the purpose of creating an additional way of drawing in the surplus liquidity in the banking system. Three fixed interest rate loans with 12 months duration were offered: at each time long term interest rates fell about basis points. The Riksbank also made currency arrangements (swap facilities) with the Federal Reserve and other central banks.")

34

Riksbankens balansomslutning

35

Finansiell stabilitet

Regeringens åtgärder Garantiprogram, ram 1500 mdr kr Kapitaltillskottsprogram, ram 50 mdr kr Stabilitetsfond för att finansiera statens åtaganden Ökad inlåningsförsäkring Ökad tillgång på kredit Exportkreditnämnden: 175->500 mdr kr utfästelser Svensk exportkredit: låneram 100 mdr kr The Government introduced a stability plan to safeguard the stability of the financial system. The plan included a guarantee programme to support the medium-term financing of the banks and mortgage institutions and a stability fund to deal with any future solvency problems in Swedish institutions. The Government has also increased the deposit guarantee for current accounts. The Swedish National Debt Office has issued short-term treasury bills. The Swedish Financial Supervisory Authority has changed the regulations governing the calculation of the discount rate for life insurance companies. The aim was to make it possible for the life insurance companies to increase their investments in mortgage bonds.

36

Riksbankslånens och garantiprogrammets utestående volym Miljarder kronor

Diagram 1:11 Källa: Riksbanken och Riksgälden

37

Internationellt samarbete viktigt

Interbankmarknaderna slutade fungera Grundläggande misstro på globala penningmarknader Brist på dollar i banker utanför USA USA världens största importör Synkroniserad global konjunkturnedgång Koordinerade aktioner Dollartillförsel Räntesänkningar

38

Varför är återhämtningen stark i Sverige?

Återhämtning i omvärlden gynnar ett exportberoende land Hållbara offentliga finanser Expansiv ekonomisk politik möjlig Låg ränta Expansiv finanspolitik

39

Världshandelsvolym

40

Real reporänta Procent, kvartalsmedelvärden

Anm. Den reala reporäntan är beräknad som ett medelvärde av Riksbankens reporänteprognos för det kommande året minus inflationsprognos (KPIF) för motsvarande period. Streckad linje avser Riksbankens prognos. Källa: Riksbanken

för motsvarande period. Streckad linje avser Riksbankens prognos. Källa: Riksbanken.")

41

Offentligt sparande bättre än i andra länder

43

Lägre CDS-premier än i krisländerna

44

Fundamentala faktorers bidrag till landrisk (CDS-premie), maj 2010

, maj 2010")

45

Penningpolitisk rapport oktober 2010

46

Sveriges ekonomi växer snabbt

47

Starkt i Sverige men långsamt i USA och euroområdet

BNP-tillväxt Källor: Eurostat, Bureau of Economic Analysis och Riksbanken

48

Stora skillnader i konsumentförtroendet

Antal standardavvikelser från medelvärde Källor: The Conference Board, European Commission och Konjunkturinstitutet

49

Fortsatta statsfinansiella problem

Offentligt finansiellt sparande som procent av BNP Källor: Riksbanken (Sverige) och IMF (övriga länder)

och IMF (övriga länder)")

50

Kronan fortsätter att stärkas TCW-Index, 1992-11-18 = 100

Källa: Riksbanken Anm. Utfallen är dagskurser och prognoserna avser kvartalsgenomsnitt.

51

Bred uppgång i svensk ekonomi

Index 2007 kv 4 =100 Källor: SCB och Riksbanken

52

Stadig förbättring på arbetsmarknaden

Procent av arbetskraften, säsongsrensade data Källor: SCB och Riksbanken

53

Inflationen stiger gradvis

Årlig procentuell förändring Källor: SCB och Riksbanken

54

Reporäntan höjs i långsammare takt

Procent, kvartalsmedelvärden Källa: Riksbanken

55

Sista fasträntelånet har förfallit

Källor: Bureau of Economic Analysis, Eurostat, Office for National Statistics, SCB samt respektive centralbank Balansomslutning, procent av BNP

56

En prognos inte ett löfte

Snabbare återhämtning i Sverige Svagare internationell utveckling Procent, kvartalsmedelvärden Källa: Riksbanken

57

De svenska bankkoncernernas utlåning uppdelad på geografiskt område September 2009, procent av total utlåning Diagram 2:2 Källa: Bankernas resultatrapporter och Riksbanken

58

Geografisk fördelning av kreditförluster för perioden andra kvartalet 2009 till första kvartalet 2010 Procent Diagram 3:11 Källor: Bankernas resultatrapporter och Riksbanken

59

Fördelning av kreditförluster under perioden per region i Riksbankens huvudscenario Miljarder kronor och procent Diagram 4:3 Källa: Riksbanken

60

Svenska och internationella bankers kapitalrelationer Procent

Diagram 3:13 Källa: Standard & Poor's

61

Hur kan risken för framtida kriser minskas?

Starkare ”macroprudential framework” = systemkrisförebyggande regelverk Minska risken för störningar i det finansiella systemet som helhet Se över om regelverken förstärkt det finansiella systemets cykliska tendenser Skarpare fokus för samhällets tillsyn och reglering Beakta den ökade internationaliseringen

62

Hur kan risken för framtida kriser minskas?

Öka genomslaget för myndigheternas bedömningar i det finansiella systemet Tydligare varningar och riskscenarier Tak på belåningsgrad Beakta räntespreadar i penningpolitiken

63

Hur påverkas regelverken av krisen?

ESRB, systemfokuserad makroroll för hela EU, vid ECB, Frankfurt EU:s samarbetskommittéer blir myndigheter Bank, London Värdepapper, Paris Försäkring, Frankfurt Basel III Höjda kapitalkrav för banker Ökade likviditetsbuffertar

64

Hur kan penningpolitiken påverkas av krisen?

Prisstabilitet (KPI) ingen garanti mot finansiella obalanser och finansiella kriser Mer analys av hur penningpolitiken påverkar riskbenägenheten Mer analys av kompletterandeverktyg: Styrräntan påverkar inflation & resursutnyttjande Systemfokuserat instrument kan påverka bankernas lånemöjligheter Restriktioner för belåningsgrad av bostäder (Finansinspektionen) Riskscenarier och expertbedömningar

ingen garanti mot finansiella obalanser och finansiella kriser. Mer analys av hur penningpolitiken påverkar riskbenägenheten. Mer analys av kompletterandeverktyg: Styrräntan påverkar inflation & resursutnyttjande. Systemfokuserat instrument kan påverka bankernas lånemöjligheter. Restriktioner för belåningsgrad av bostäder (Finansinspektionen) Riskscenarier och expertbedömningar.")

65

Mål för penningpolitiken

Beakta finansiell stabilitet utöver inflation och resursutnyttjande? För Penningpolitiken påverkar skuldsättning och risktagande i fin systemet Centralbanken kan göra avvägning inflation och finansiell stabilitet utan att besluta om stödåtgärder till insolventa banker Mot Penningpolitik och finansiell stabilitet har olika mål och styrmedel Vid kris kan statens myndigheter samarbeta Slutsats Penningpolitiken kan i viss mån ”luta sig mot vinden” men inte göra hela jobbet Kan behövas viss samordning av beslut om styrränta och systemfokuserade makroåtgärder

66

Krisen talar för översyn av regelverket

Riksbanken anser att erfarenheterna av krisen talar för att det bör göras en grundlig översyn av det svenska finansiella regelverket och rollfördelningen mellan olika myndigheter. Det handlar om bl a om översyn, precisering och analys av: Rollfördelningen och informationsöverföringen mellan Riksbanken, Finansinspektionen och Riksgäldskontoret. Riksbankens ansvar för att främja stabiliteten i det finansiella systemet och om Riksbanken bör ges särskilda verktyg som får användas i det isolerade syftet att främja stabiliteten i det finansiella systemet oavsett om det behövs för att uppfylla inflationsmålet eller inte och oavsett om det råder ett finansiellt kristillstånd eller inte, Om Riksbanken, i syfte att bidra till marknadens funktion, ska kunna låna statspapper av Riksgälden samt omfattningen av Riksbankens upplåningsrätt i Riksgälden av utländsk valuta för att tillgodose behovet av valutareserv. Hur en ordning för stöd, förvaltning och rekonstruktion eller avveckling av kreditinstitut ska utformas. Det finns också behov av att på ett betydligt bredare sätt än tidigare samordna information och bedömningar över gränserna.

Liknande presentationer