Ladda ner presentationen

Presentation laddar. Vänta.

1

Pierre Donatella, Hans Petersson, Björn Jägersten

Resultatutjämningsreserv och balanskravsutredning Iakttagelser från en praxisundersökning Pierre Donatella, Hans Petersson, Björn Jägersten Kommunforskning i Västsverige (På uppdrag av SKL)

")

2

Kort om studien Steg 1: Kartläggning av vilka som tillämpar RUR

Enkät (och mailutskick) till ekonomicheferna Svar från 278 kommuner och 18 landsting Steg 2: Kartläggning av hur RUR tillämpas Dokumentstudie av årsredovisning, budget och riktlinjer Studien baseras på 138 kommuner och 4 landsting Internbortfall på 8 kommuner respektive 1 landsting Totalt 146 kommuner och 5 landsting

till ekonomicheferna. Svar från 278 kommuner och 18 landsting. Steg 2: Kartläggning av hur RUR tillämpas. Dokumentstudie av årsredovisning, budget och riktlinjer. Studien baseras på 138 kommuner och 4 landsting. Internbortfall på 8 kommuner respektive 1 landsting. Totalt 146 kommuner och 5 landsting.")

3

Riktlinjer för RUR www.kfi.se KOMMUNER

KOMMUNER Finns en gräns för när reserveringar får göras? Är gränsen kopplad till "det lägsta av årets resultat efter balanskravsjusteringar och årets resultat"? Om ja, ange gränsen i relation till skatt, statsbidrag o utj Högre ambitionsnivå än lagstiftaren? (0=nej, 1=ja, 2=lägre ambitionsnivå) Kommentar xxxxxxxxx 1 1,0 xxxxxxxxxxxxxx 2,0 xxxxxxxxxxxxx Får endast ske reservering om mål om självfinansiering uppnåtts Skrivning om att vid mycket stort resultat kan reservering ske; går ändå på lagens gränser

Kommentar. xxxxxxxxx. 1. 1,0. xxxxxxxxxxxxxx. 2,0. xxxxxxxxxxxxx. Får endast ske reservering om mål om självfinansiering uppnåtts. Skrivning om att vid mycket stort resultat kan reservering ske; går ändå på lagens gränser.")

4

RUR och lagstiftningen

5

Bakgrund Finanskris och inlåsningseffekter Lösningen blev RUR

Instrument för att jämna ut skatteintäkterna över en konjunkturcykel Bidra till att skapa stabilare planeringsförutsättningar för verksamheterna Fr.o.m års bokslut Retroaktivt för perioden Fanns omgående möjlighet att disponera medel

6

Lagstiftning om RUR Riktlinjerna för god ekonomisk hushållning skall omfatta hanteringen av RUR Undre gräns för när medel får reserveras Kopplas till det lägsta av årets resultat och årets resultat efter balanskravsjusteringar Positiv soliditet inkl. pensioner = 1-procentsregeln Negativ soliditet inkl. pensioner = 2-procentsregeln

7

Frivilliga delar Maxtak för RUR Disponering av medel – när och hur?

Lågkonjunktur = skatteunderlagsprognosen understiger det tioåriga genomsnittet för skatteunderlagets utveckling Belopps- och/eller tidsgränser Lämpligt att hantera i budgeten

8

Obligatorisk information i årsredovisningen

Utredning av ekonomisk ställning Explicit krav på balanskravsutredning RUR skall redovisas som delpost under eget kapital

9

Riktlinjer för RUR

10

Antagit riktlinjer för RUR i kommunerna

Stort intresse för RUR! 52 procent av kommuner har antagit riktlinjer (146 kommuner) Och fler blir det framöver Skillnad i ambitionsnivå och detaljeringsgrad

Och fler blir det framöver. Skillnad i ambitionsnivå och detaljeringsgrad.")

11

Antagit riktlinjer för RUR i landstingen

Inte lika stort intresse för RUR! 28 procent av kommuner har antagit riktlinjer

12

Placering av riktlinjer för RUR

Vanligast är att riktlinjerna återfinns i ett dokument som också rymmer resonemang om och målsättningar för god ekonomisk hushållning. Det är ett upplägg som framstår som ändamålsenligt. Näst vanligast är att riktlinjerna för RUR återfinns i ett separat dokument. De lokala riktlinjerna innehåller en kortare sammanfattning av lagstiftarens intentioner med RUR. Någon ytterligare precisering av syftet med RUR i den enskilda kommunen förekommer inte.

13

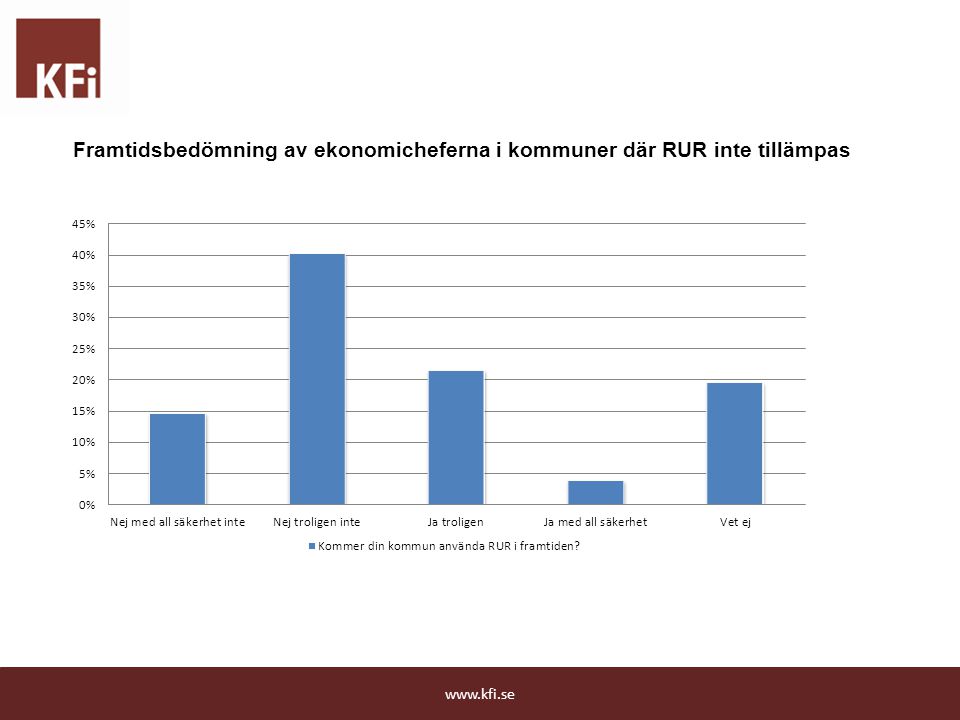

Framtidsbedömning av ekonomicheferna i kommuner där RUR inte tillämpas

14

Gräns för reservering i riktlinjerna för RUR

Ytterligare något krav förekommer, men ovanligt. Nå en viss gräns för finansiella nyckeltal som soliditet eller självfinansieringsgrad.

15

Reservering – fler regler

Ytterligare krav i ett fåtal kommuner T.ex. viss soliditetsnivå eller finansieringsgrad Gräns för maximalt belopp i RUR 44 procent Varierande maxnivå

16

Riktlinjer för disponering

Vissa har att det skall sjunka en viss nivå under tioårigt gneomsnitt

17

Specificering av annat förhållande (procentenheter)

Kombination med skatteunderlagsprognos: övrigt = strukturkostnader, när invånarantalet sjunker, lokal konjunktur, variationer på kostnadssidan, flera olika kombinationer Endast annat: övrigt = kombinationer av massa olika saker

18

Tillämpning av RUR

19

Medel till och från RUR Mäts som ub 2014

20

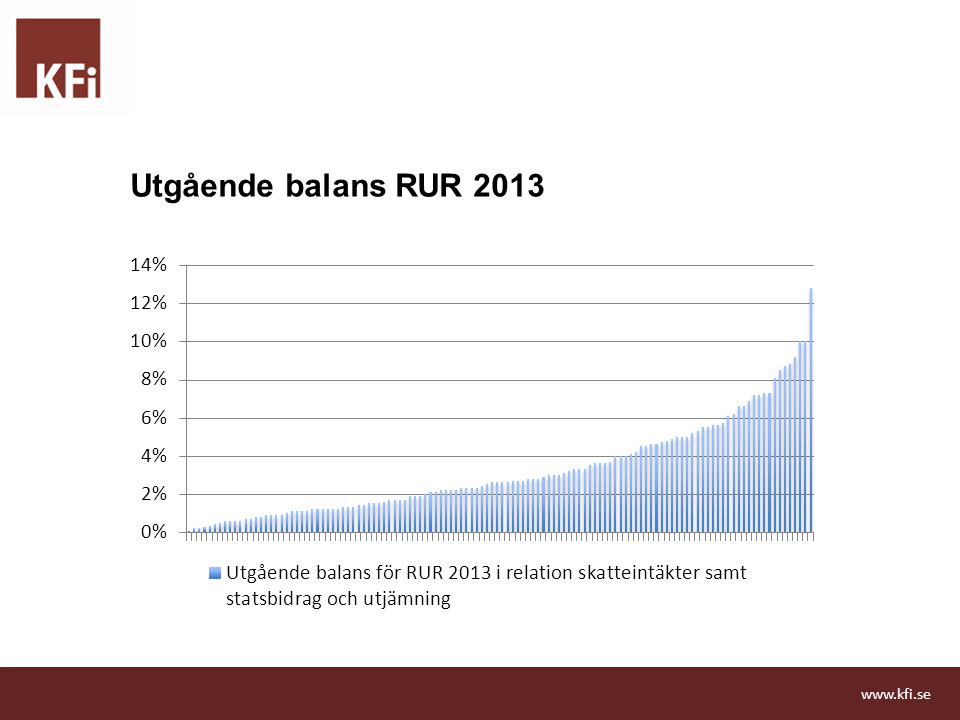

Utgående balans RUR 2013 ¾ ligger mellan lägre än 4, en del över 5 procent Redan kommit upp i betydande summor

21

RUR i budget och årsredovisning

22

Få som budgeterar RUR RUR hanteras företrädesvis i årsredovisningen

RUR i budgeten 2015 2 av 138 kommun som budgeterat reservering 10 av 138 kommuner som budgeterat disponering Verbala kommentarer Förekommer sällan Knapphändiga när de förekommer Krävs betydande förkunskaper om lagstiftning och lokala riktlinjer. Ingen info om vilka avvägningar som gjorts. Sällan något om balanskravet.

23

Redovisning av RUR i årsredovisningen

Både och då används noten för att specificera Övrigt = Not till resultatet, löpande text eller tabell Vissa redovisar inte trots indikationer på att RUR kommer tillämpas. Avvaktar beslut i KF. Ingen UB men IB.

24

Mer om RUR i årsredovisningen

Bristfällig transparens retroaktiv reservering skapar problem. Kommande reservering ibland oklar. Få kommentarer Inga analyser

25

Balanskravsutredning

26

Balanskravsutredning

Årets resultat Samtliga realisationsvinster Vissa reavinster enl. undantagsmöjlighet Vissa reaförluster enl. undantagsmöjlighet Orealiserade förluster i värdepapper Återföring av orealiserade förluster i värdepapper Övrig post Årets resultat efter balanskravsjusteringar Medel till RUR Medel från RUR Synnerliga skäl Årets balanskravsresultat Svårt att göra en klassificering eftersom praxis är så pass splittrat. Slapp begreppsapparat.

27

Balanskravsutredning 2013

Post före-kommer % Årets resultat 95 Samtliga realisationsvinster 83 Vissa reavinster enl. undantagsmöjlighet 11 Vissa reaförluster enl. undantagsmöjlighet 17 Orealiserade förluster i värdepapper 15 Återföring av orealiserade förluster i värdepapper 12 Övrig post - Årets resultat efter balanskravsjusteringar 87 Medel till RUR 59 Medel från RUR 35 Synnerliga skäl 25 Årets balanskravsresultat 70

28

Balanskravsutredning 2013

Post före-kommer % Belopp redovisas % Årets resultat 95 Samtliga realisationsvinster 83 81 Vissa reavinster enl. undantagsmöjlighet 11 4 Vissa reaförluster enl. undantagsmöjlighet 17 9 Orealiserade förluster i värdepapper 15 Återföring av orealiserade förluster i värdepapper 12 Övrig post - 41 Årets resultat efter balanskravsjusteringar 87 Medel till RUR 59 42 Medel från RUR 35 7 Synnerliga skäl 25 22 20 Årets balanskravsresultat 70 Begreppen varierar, uppställningsformen, resultaten förlorar sin betydelse

29

Grön Umeå Vit VGR Flens kommun med alla justeringar

30

Avslutande reflektioner

Det återstår att se hur det blir… Tydliga riktlinjer (regelstyrning) Förutsägbart men saknar flexibilitet Löst hållna riktlinjer (bedömningar) Flexibelt men saknar förutsägbarhet Utbilda användarna Koppla samman god ekonomisk hushållning med resultatkrav, investeringar och RUR. Skrift och mall från SKL i vår kring RUR, balanskravsutredning m.m Bättre budget och årsredovisning. Fritt eget kapital.

Förutsägbart men saknar flexibilitet. Löst hållna riktlinjer (bedömningar) Flexibelt men saknar förutsägbarhet. Utbilda användarna. Koppla samman god ekonomisk hushållning med resultatkrav, investeringar och RUR. Skrift och mall från SKL i vår kring RUR, balanskravsutredning m.m. Bättre budget och årsredovisning. Fritt eget kapital.")

Liknande presentationer

>")

>")

Sambo sedan 35 år tillbaka, en utflugen.>")

Hemtjänst.>")