Ladda ner presentationen

Presentation laddar. Vänta.

1

Denna bildserie presenterar ”God revisionssed i kommunal

verksamhet 2014”. Bilderna är fria att användas i egna presentationer. Skriften ”God revisionssed i kommunal verksamhet” ISBN kan laddas ner/beställas på

2

God revisionssed I KOMMUNAL VERKSAMHET 2014

3

God revisionssed sedan 1991

Kravet på god revisionssed befästes i kommunallagen ”Revisorerna granskar årligen i den omfattning som följer av god revisionssed all verksamhet som bedrivs inom nämndernas verksamhetsområden.” God revisionssed syftar till gemensam utveckling, likartat arbetssätt och bedömningar. Revisionen ska vila på vedertagen praxis, inte vara godtycklig. God revisionssed i kommunal verksamhet är dokumenterad 1995, 1999, 2002, 2006, 2010 och Revisionsdelegationen inom SKL fastställer den goda seden.

4

God revisionssed 2014 ”Stor betydelse för revisionens trovärdighet och styrka” Är allas ansvar - förtroendevalda och sakkunniga Arbetsprocess: dialoger, faktainsamling, utforskning och analys Ledord: Koncentration, tydlighet, fördjupning Successiv bearbetning och diskussion i Revisionsdelegationen och med Referensgruppen (sakkunniga) Beslut i Revisionsdelegationen Viktigt nå ut till alla - förtroendevalda och sakkunniga

Beslut i Revisionsdelegationen Viktigt nå ut till alla - förtroendevalda och sakkunniga.")

5

God revisionssed 2010 - struktur

God revisionssed i kommunal verksamhet Innebörd. Ansvar. Den kommunala revisionen i sitt sammanhang Utgångspunkter. Ansvarssystemet. Demokratisk förankring. Grundläggande värden och förhållningssätt Förtroende. Oberoende. Helhetssyn o samverkan. Öppenhet. Granskningsuppdragen Revisionsprocessen Planera. Granska. Pröva Grunder för ansvarsprövning Förutsättningar Val. Resurser. Samverkan mm. + Ansvarsprövningsbanken + Revisorernas dokument

6

God revisionssed 2014 - struktur

God revisionssed i kommunal verksamhet Den kommunala revisionen i sitt sammanhang Oberoende Kommunikation och dialog Helhetssyn och samverkan Revisorernas uppdrag Revisionsprocessen Grunder för revisorernas kritik Lekmannarevision och andra uppdrag… Revisorernas förvaltning och arbetssätt + Ansvarsprövningsbanken + Revisorernas dokument

7

Viktigaste förändringarna

Revisorernas uppdrag – tydligare uttolkning/beskrivning Revisionsprocessen – etablerar innehållet i årlig granskning; kopplar grundläggande granskning och riskanalys Lekmannarevision m fl. uppdrag – samlas i eget kapitel Oberoende, Kommunikation, Samverkan – fortsatt fördjupning

8

Innehållsförteckningen - din bästa guide!

Klickbara hänvisningar Begrepp s 73 Referenser s 71

9

God revisionssed – utgångspunkter

Kapitel 1 God revisionssed – utgångspunkter

10

God revisionssed ”God revisionssed är de goda principer och föredömliga tillvägagångssätt som är allmänt vedertagna där revision utförs. Med allmänt vedertagen menas den praxis som råder i en kvalitativt representativ krets av revisorer.” God revisionssed i kommunal verksamhet utgår från den kommunala sektorns förutsättningar - offentlig insyn - förtroendevalda revisorer - det demokratiska uppdraget

11

Kommunal revision i sitt sammanhang

Kapitel 2 Kommunal revision i sitt sammanhang

12

”En väl fungerande revision och ett tydligt ansvarsutkrävande är viktiga delar i den kommunala självstyrelsen, i den lokala demokratin. De bidrar till att skapa legitimitet och förtroende för den kommunala sektorn.”

13

Det kommunala ansvarssystemet

14

Den kommunala revisionen - ett lokalt demokratiskt kontrollinstrument

Revisorernas demokratiska förankring och inriktning synliggörs genom: Den konstitutionella modellen Revisionsuppdragets breda innehåll Revisionsprocessens genomförande - utgångspunkt i fullmäktiges mål, riktlinjer och uppdrag - öppenhet, dialog och kommunikation - prövning av ansvarstagande med tydliga bedömningar

15

Det är nämndernas ansvar som granskas och prövas

Nämndens uppdrag och ansvar är att genomföra och förverkliga fullmäktiges mål och beslut till givna förutsättningar, enligt gällande lagar och föreskrifter och med en tillräcklig intern kontroll samt att återrapportera till fullmäktige. De förtroendevalda har ansvaret. Ansvaret är i grunden kollektivt. Ett individuellt ansvar kan prövas undantagsvis.

16

Att utse revisorer Revisorer i kommun, landsting eller region

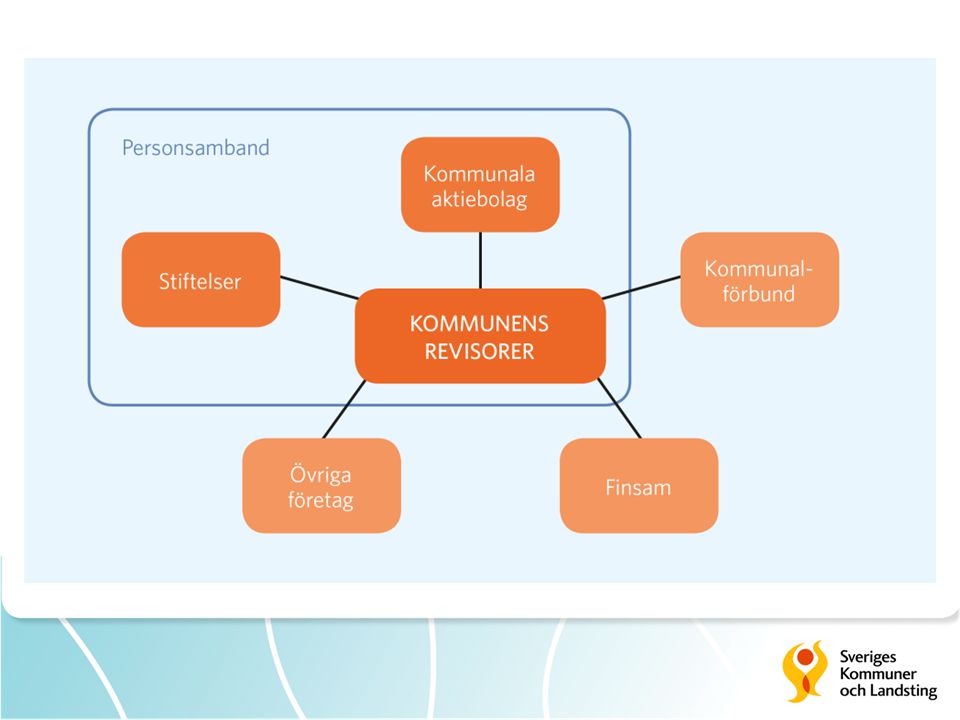

gemensam nämnd kommunalförbund lekmannarevisorer i aktiebolag stiftelser och övriga företagsformer finansiella samordningsförbund

17

Revisionens oberoende

Kapitel 3 Revisionens oberoende

18

Oberoende Oberoendet är centralt för trovärdighet och legitimitet.

Oberoende innebär att stå fri gentemot den som ska granskas och den som är uppdragsgivare samt att självständigt och objektivt granska och pröva. Ett absolut oberoende finns inte, men oberoendet måste uppfattas vara tillräckligt.

20

”Att arbeta stödjande och framåtsyftande med synpunkter, råd och rekommendationer, står inte i strid med revisorernas oberoende. Ett effektivt revisionsarbete förutsätter dialog och förtroende mellan revisorerna och de som granskas”

21

Öppenhet och kommunikation

Kapitel 4 Öppenhet och kommunikation

22

Intern kommunikation Fullmäktiges presidium Hela fullmäktige

Styrelse och nämnder Partigrupper ”Partikontakter upprätthålls med ett förhållningssätt som inte riskerar revisorernas oberoende.”

23

Extern kommunikation Kommunens medborgare Media Andra revisorer

Hemsidan?!

24

Helhetssyn och samverkan

Kapitel 5 Helhetssyn och samverkan

25

Samordnad revision Lekmannarevisorer i kommunala aktiebolag (hel- och delägda) och revisorer i stiftelser som kommunen bildat, utses ur gruppen av kommunens revisorer, dvs med personsamband. Avsikten är att den kommunala verksamheten ska kunna granskas och prövas med helhetssyn.

och revisorer i stiftelser som kommunen bildat, utses ur gruppen av kommunens revisorer, dvs med personsamband. Avsikten är att den kommunala verksamheten ska kunna granskas och prövas med helhetssyn.")

27

Samverkan utöver den samordnade revisionen

Samverkan med yrkesrevisorer i aktiebolag och stiftelser Samverkan då ingen ”egen” revisor har utsetts Samverkan om gemensam nämnd Samordnad tidplan för ansvarsprövning underlättar helhetssyn! Ställ krav på samverkan i upphandling av yrkesrevisorer!

28

Kapitel 6 Revisorernas uppdrag

29

Revisorernas uppdrag Omfattning och revisionsobjekt

Kommunallagen 9 kap. 9 § 1 st. ”Revisorerna granskar årligen i den omfattning som följer av god revisionssed all verksamhet som bedrivs inom nämndernas verksamhetsområden. De granskar på samma sätt, genom de revisorer eller lekmannarevisorer som utsetts i juridiska personer enligt 3 kap. 16a-18b §§, även verksamheten i de företagen.” Revisorerna granskar inte ärenden som avser myndighetsutövning, med vissa undantag. KL 9 kap. 10 §.

30

Revisorernas uppdrag Vad ska granskas och prövas?

Kommunallagen 9 kap. 9 § 2 st. ”Revisorerna prövar om verksamheten sköts på ett ändamålsenligt och från ekonomisk synpunkt tillfredsställande sätt, om räkenskaperna är rättvisande och om den interna kontrollen som görs inom nämnderna är tillräcklig.” Revisorerna anmäler misstanke om förmögenhetsrättligt brott eller att allmän förvaltningsdomstols avgörande har åsidosatts. KL 9 kap. 9 § 3 st.

31

Innebörden av att verksamheten sköts på ett ändamålsenligt och ekonomiskt tillfredställande sätt

Verksamheten lever upp till fullmäktiges mål, beslut och riktlinjer samt gällande lagstiftning och andra föreskrifter som gäller för verksamheten. Verksamheten klarar att genomföra sitt uppdrag med tillgängliga resurser. Styrelsen och nämnder har en styrning och uppföljning mot mål och beslut. Granskningen tar sikte på såväl genomförandet som resultatetet av verksamheten. Fokus på uppdrag och mål.

32

Innebörden av om räkenskaperna är rättvisande

Den interna redovisningen (budget, kontroll, uppföljning) fullgörs så att den kan ligga till grund för styrning och ledning av den verksamhet som bedrivs. Den externa redovisningen ger en rättvisande bild av resultat och ställning; de finansiella rapporterna (delårsrapport och årsredovisning) är upprättade i enlighet med KRL och god redovisningssed (uttolkad av RKR). Granskning av såväl intern som extern redovisning utifrån interna styrdokument, KRL och RKR.

fullgörs så att den kan ligga till grund för styrning och ledning av den verksamhet som bedrivs. Den externa redovisningen ger en rättvisande bild av resultat och ställning; de finansiella rapporterna (delårsrapport och årsredovisning) är upprättade i enlighet med KRL och god redovisningssed (uttolkad av RKR). Granskning av såväl intern som extern redovisning utifrån interna styrdokument, KRL och RKR.")

33

Innebörden av om den interna kontrollen är tillräcklig

Den interna kontrollen är aktiv och ändamålsenlig, den förebygger, upptäcker och åtgärdar. Arbetet med den interna kontrollen är strukturerat samt integrerat i organisation, system och det löpande arbetet. Granskningen avser hur den interna kontrollen är uppbyggd och hur den fungerar i praktiken. Granskningen sker ur ett system-, redovisnings- och verksamhetsperspektiv.

34

Revisorernas uppdrag Vad ska granskas och prövas?

Kommunallagen 9 kap. 9 a §. ”Revisorerna skall bedöma om resultatet i delårsrapporten som enligt 8 kap. 20 a § skall behandlas av fullmäktige och årsbokslutet är förenligt med de mål fullmäktige beslutat. Revisorernas skriftliga bedömning skall biläggas delårsrapport och årsbokslutet.”

35

Kapitel 7 Revisionsprocessen

36

Revisionsprocessen

37

Kännetecken på revisionsprocessen

”Revisionsprocessen omfattar hela det arbete som revisorerna gör under ett revisionsår från riskanalys och planering av granskningsinsatser till uttalandet i revisionsberättelsen. Revisionsprocessen är avslutad när fullmäktige fattat beslut i ansvarsfrågan.”

38

Gemensamt för hela revisionsprocessen

Kommunikation Dokumentation Kvalitetssäkring

39

Planera Samla kunskap och erfarenhet Riskanalys Aktiva val

Revisionsplan

40

Riskanalys Inhämta kunskap - fullmäktiges mål, riktlinjer, uppdrag mm - interna och externa påverkansfaktorer - styrelse och nämnders egna analyser Identifiera risker - i väsentliga verksamheter, funktioner och processer - med olika perspektiv Bedöma och värdera - konsekvens - sannolikhet Riskanalysen dokumenteras!

41

Värdera risker

42

Revisionsplan Dialog med styrelse och nämnder

Granskningsinsatser - egna - gemensamma Andra aktiviteter - information, utbildning, verksamhetsbesök mm Lekmannarevisorernas granskning Revisionsplanen dokumenteras! Information på webbsida och till fullmäktige?

43

Granska Årlig granskning - grundläggande - fördjupad - DR och ÅR

Planering Genomförande Rapportering Uppföljning

44

Årlig granskning Grundläggande granskning (basgranskning) - varje år för styrelse och nämnder - löpande insamling av fakta och iakttagelser - ger underlag att bedöma styrning, uppföljning och kontroll, säkerhet i system och rutiner, måluppfyllelse (resultat, prestationer mm) Fördjupad granskning - kompletterar den grundläggande granskningen i den omfattning som behövs för ett tillräckligt underlag - motiveras av riskanalysen - kan ske inom hela revisionsuppdraget Granskning av delårsrapport och årsredovisning - varje år - omfattning och inriktning beror på bedömning i den grundläggande och fördjupade granskningen

- varje år för styrelse och nämnder - löpande insamling av fakta och iakttagelser - ger underlag att bedöma styrning, uppföljning och kontroll, säkerhet i system och rutiner, måluppfyllelse (resultat, prestationer mm) Fördjupad granskning - kompletterar den grundläggande granskningen i den omfattning som behövs för ett tillräckligt underlag - motiveras av riskanalysen - kan ske inom hela revisionsuppdraget. Granskning av delårsrapport och årsredovisning - varje år - omfattning och inriktning beror på bedömning i den grundläggande och fördjupade granskningen.")

45

Grundläggande granskning

Revisorerna följer verksamheten (dokument, ärenden, beslut, besök mm) har dialog med styrelse och nämnder om mål, uppdrag, ansvar, styrning och resultat bedömer förutsättningar för tillräcklig styrning, uppföljning och kontroll verifierar vid behov genom granskningsinsatser (t ex om beslut verkställs och mål uppnås, om system och rutiner inom redovisningsområdet fungerar etc.) Planeras tillsammans med de sakkunniga. Granskningen dokumenteras – löpande och/eller i rapporter.

har dialog med styrelse och nämnder om mål, uppdrag, ansvar, styrning och resultat. bedömer förutsättningar för tillräcklig styrning, uppföljning och kontroll. verifierar vid behov genom granskningsinsatser (t ex om beslut verkställs och mål uppnås, om system och rutiner inom redovisningsområdet fungerar etc.) Planeras tillsammans med de sakkunniga. Granskningen dokumenteras – löpande och/eller i rapporter.")

46

Grundläggande granskning

Utgår från revisionsfrågor som - ”har styrelse eller nämnd…” tolkat mål och uppdrag från fullmäktige; brutit ned dessa så de fungerar som styrsignaler? utarbetat en egen riskanalys? uppföljning och rapportering av verksamhetens resultat samt beslut om åtgärder vid avvikelser? ekonomistyrning och kontinuerlig ekonomisk uppföljning och rapportering? ett systematiskt arbete med sin interna kontroll? tydliga beslutsunderlag och protokoll?

47

Fördjupad granskning Planeras med en projektplan, som också är uppdragshandling Syftet formuleras med revisionsfrågor Värdering sker utifrån revisionskriterier Kan inledas med förstudie Genomförs av sakkunniga Revisorerna kan delta t ex som kontaktrevisorer Kommunikation/dialog med ansvarig styrelse eller nämnd Resulterar generellt i en rapport med missivskrivelse från revisorerna. Kommuniceras med fullmäktige, styrelse, media, allmänhet Alternativa sätt att kommunicera/hantera granskningar

48

Granskning av årsredovisning och delårsrapport

Årsredovisningen (ÅR) granskas utifrån kommunal redovisningslag (KRL) och god redovisningssed (RKR). Omfattning på granskningen beror på hur mycket redovisningsgranskning som gjorts under året. Bedömning av rättvisande bild. Delårsrapporten granskas översiktligt. Bedömning av om resultatet (ÅR och DR) är förenligt med fullmäktiges mål. Granskningarna dokumenteras i särskilda rapporter.

granskas utifrån kommunal redovisningslag (KRL) och god redovisningssed (RKR). Omfattning på granskningen beror på hur mycket redovisningsgranskning som gjorts under året. Bedömning av rättvisande bild. Delårsrapporten granskas översiktligt. Bedömning av om resultatet (ÅR och DR) är förenligt med fullmäktiges mål. Granskningarna dokumenteras i särskilda rapporter.")

49

Pröva Sammanfatta och samråda Analysera och bedöma Kommunikation

Revisionsberättelse Behandling i fullmäktige

50

Vid kritisk ansvarsprövning

Om revisorerna har kritik – viktigt att kommunicera detta till berörd styrelse eller nämnd Två formella instrument för kritik - rikta anmärkning - avstyrka ansvarsfrihet Revisorerna ska ange sina grunder för att rikta anmärkning eller avstyrka ansvarsfrihet Viktigt att kommunicera även med fullmäktiges presidium

51

Revisionsberättelsen

Information om uppdraget och utgångspunkter för granskningen Redogörelse för resultatet av granskningen Bedömning av resultatet i årsredovisningen Uttalande om revisorerna tillstyrker eller avstyrker att årsredovisningen godkänns Framställning av eventuella anmärkningar och grunder för dessa Särskilt uttalande om ansvarsfrihet tillstyrks eller avstyrks Information om eventuella hinder i revisionen ( t ex jäv eller val) Bilagor Lämnas direkt till fullmäktige.

Bilagor. Lämnas direkt till fullmäktige.")

52

Behandling i fullmäktige

”Revisorernas granskning, prövning och uttalande utgör underlag för fullmäktiges beslut att bevilja eller vägra ansvarsfrihet. Fullmäktige har en exklusiv rätt att besluta och deras ställningstagande kan bli ett annat än revisorernas.”

53

Fullmäktiges ansvarsprövning

Fullmäktige ska - bevilja eller vägra ansvarsfrihet - ta egen ställning till anmärkning från revisorerna Fullmäktige kan - rikta egen anmärkning - återkalla uppdrag (om ansvarsfrihet vägrats) - väcka skadeståndstalan (-”-) Fullmäktige ska motivera sina beslut om det inte är ”uppenbart obehövligt”

- väcka skadeståndstalan (- -) Fullmäktige ska motivera sina beslut om det inte är uppenbart obehövligt")

54

Grunder för revisorernas kritik

Kapitel 8 Grunder för revisorernas kritik

55

De åtta grunderna Bristande måluppfyllelse, ohörsamhet till mål och riktlinjer fastlagda av fullmäktige eller föreskrifter Bristande styrning, ledning, uppföljning och kontroll Förtroendeskada eller annan immateriell skada Ekonomisk skada Obehörigt beslutsfattande Icke lagenlig verksamhet, brottslig gärning Otillräcklig beredning av ärenden Ej rättvisande räkenskaper

56

Hur används grunderna? Grund i god revisionssed Antal ggr 2004-2012

Bristande måluppfyllelse … 100 Bristande styrning, ledning, uppföljning och kontroll 244 Förtroendeskada 10 Ekonomisk skada 12 Obehörigt beslutsfattande 29 Icke laglig verksamhet 11 Otillräcklig beredning av ärenden 18 Ej rättvisande redovisning 8

57

Hur bedömer revisorerna?

Revisorerna tillstyrker ansvarsfrihet > 95 % Revisorerna riktar anmärkning % Revisorerna avstyrker ansvarsfrihet < 1 % Baseras på en uppskattning av antalet möjliga ansvarsprövningar i landet. 290 kommuner + 20 landsting x 5 revisionsobjekt = 1550 möjliga fall

58

Ansvarsprövning 2007-2012 Verksamhetsår → Fall ↓ 2007 2008 2009 2010

2011 2012 2013 prel Antal kommuner/landsting 35 31 22 28 26 34 18 Antal anmärkningar från revisorerna 55 33 29 30 49 21 Fullmäktige beslutar stå bakom revisorernas anm. 13 14 15 12 8 Fullmäktige riktar egen anmärkning - 2 4 3 1 Antal avstyrkt ansvarsfrihet från revisorerna 7 6 Fullmäktige vägrar ansvarsfrihet i enlighet med rev. 5 Fullmäktige vägrar ansvarsfrihet – eget beslut Delade revisionsberättelser 10

59

Ansvarsprövningsbanken

En databas om ansvarsprövning i kommuner, landsting och regioner. Finns på under Ansvarsprövning Visar senaste 5 åren Innehåller revisionsberättelser, PM, fullmäktiges protokoll.

60

Lekmannarevisorernas uppdrag i aktiebolag och andra revisionsuppdrag

Kapitel 9 Lekmannarevisorernas uppdrag i aktiebolag och andra revisionsuppdrag

61

Lekmannarevisor Obligatorisk i helägda kommunala aktiebolag

Utses av fullmäktige Väljs från kommunens förtroendevalda revisorer Civilrättsligt uppdrag/syssloman Skadeståndsansvar ”Lekmannarevisorernas granskning syftar till att stärka den demokratiska insynen och fullmäktiges kontroll i kommunala aktiebolag. ”

62

Lekmannarevisorns uppdrag och granskning

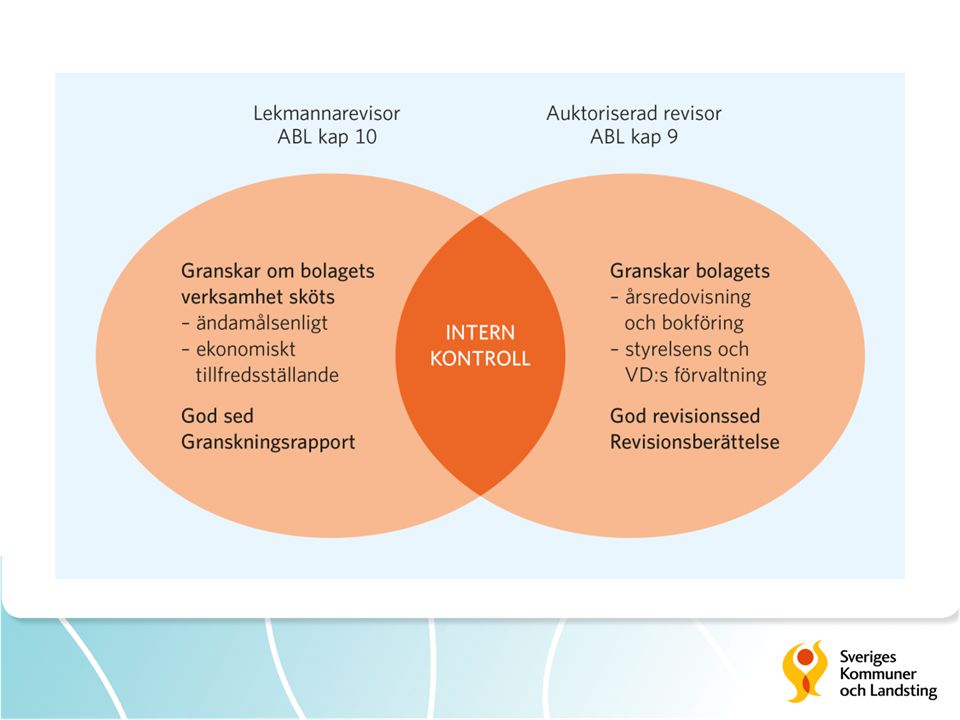

Uppdraget definieras i aktiebolagslagen (ABL). Uppdraget innefattar att granska: - om verksamheten sköts på ett ändamålsenligt och från ekonomisk synpunkt tillfredsställande sätt - om den interna kontrollen är tillräcklig. Fullmäktige kan ge tilläggsuppdrag genom direktiv. Granskningen omfattar inte räkenskaperna. Denna utförs av en yrkesrevisor (normalt auktoriserad). Granskning enligt god sed (denna). Granskningen genomförs på motsvarande sätt som kommunens revision. Lekmannarevisorn ska anlita sakkunnig i sin granskning (KL).

. Uppdraget innefattar att granska: - om verksamheten sköts på ett ändamålsenligt och från ekonomisk synpunkt tillfredsställande sätt - om den interna kontrollen är tillräcklig. Fullmäktige kan ge tilläggsuppdrag genom direktiv. Granskningen omfattar inte räkenskaperna. Denna utförs av en yrkesrevisor (normalt auktoriserad). Granskning enligt god sed (denna). Granskningen genomförs på motsvarande sätt som kommunens revision. Lekmannarevisorn ska anlita sakkunnig i sin granskning (KL).")

63

5 bolagsorgan Bolagsstämma (ägaren företräds av ombud på stämman)

Bolagsstyrelse (utses av fullmäktige) Verkställande direktör (utses av bolagsstyrelsen) Revisor (utses av stämman) Lekmannarevisor (utses av fullmäktige, anmäls på stämman)

Verkställande direktör (utses av bolagsstyrelsen) Revisor (utses av stämman) Lekmannarevisor (utses av fullmäktige, anmäls på stämman)")

65

Finansiering av lekmannarevisionen

Budget/anslag till lekmannarevisionen ska räcka till arvode/ersättning, kostnad för sakkunniga, möten med bolagsledning m.m. Sätt att finansiera : Respektive bolag bär kostnaden Fullmäktige finansierar t ex genom anslaget till kommunens revision Fullmäktige lägger fast anslaget. Bolagen bär kostnaden. Eventuell reglering genom ägardirektiv.

66

Samverkan mellan revisorer

Lekmanna- revisor Bolagets yrkesrevisor Kommunens revisorer Delvis gemensam revision Kan begära upplysningar Skyldiga lämna varandra upplysningar Samordnad revision

67

Granskningsrapporten

Information om uppdraget och utgångspunkter för granskningen Redogörelse för resultatet av granskningen; bedömning av om verksamheten har skötts ändamålsenligt och ekonomiskt tillfredsställande och om den interna kontrollen varit tillräcklig Uttalande med anledning av särskilt uppdrag enligt ägardirektiv Framställning av eventuella anmärkningar och grunder för dessa. Andra upplysningar av betydelse för ägaren. Bilagor Ställs till bolagsstämman. Lämnas till bolagsstyrelsen. Bifogas till kommunens revisionsberättelse.

68

Andra revisionsuppdrag

Revisor i stiftelse eller ekonomisk förening Revisor i kommunalförbund Revisor i finansiellt samordningsförbund Övriga uppdrag

69

Revisorernas förvaltning och arbetssätt

Kapitel 10 Revisorernas förvaltning och arbetssätt

70

Revisionsreglemente Revisionens organisation (antal, samlad/delad, ordförandeskap, samordnad revision, sakkunniga) Arbetsformer (kallelser, anteckningar, protokoll) Ekonomi och förvaltning Samverkan och dialog t ex med fullmäktiges presidium Fullmäktige beslutar om revisionsreglemente

Ekonomi och förvaltning. Samverkan och dialog t ex med fullmäktiges presidium. Fullmäktige beslutar om revisionsreglemente.")

71

Revisorernas resurser

Ska räcka till alla aktiviteter för både revisorerna och deras sakkunniga biträden. Ska täcka all granskning – grundläggande och fördjupad samt granskning av DÅR och ÅR Ska även täcka förvaltningsstöd som innefattar: Administration Diarieföring och arkivering Upphandling Kvalitetssäkring M.m.

72

Revisorernas resurser

Tydligt underlag till fullmäktige Aktiv dialog om resursbehovet ”Revisorer som bedömer att resurserna är otillräckliga för att genomföra uppdraget så att uttalandet i ansvarsfrågan är tillräckligt underbyggt, uppmärksammar aktivt och tidigt fullmäktiges presidium på detta och på konsekvenserna. Revisorerna kan också initiera ärende om sina resurser i fullmäktige.”

73

Revisorernas arbetssätt

Strategi Arbetsordning

74

Offentlighet och tillgänglighet

Revisorerna är en offentlig myndighet Ansvar för handlingar och arkiv Dokumentation viktig Handlingar blir normalt allmänna och offentliga

Liknande presentationer