Ladda ner presentationen

Presentation laddar. Vänta.

1

- Utveckling och trender Stockholm 13 november 2008

NEA Forum Logistik - Utveckling och trender Stockholm 13 november 2008 Nils G Storhagen New Logistics Institute AB

2

Agenda: Den starkaste drivkraften idag Kostnadsutvecklingen

Vad blir konsekvenserna?

4

Är logistik ett hot eller en möjlighet för klimatet?

5

Transporternas utveckling

Transporterna har varit för billiga! Antalet tunga lastbilar ökade med 16% under 2007 I oktober 2007 nåddes ”all time high” med registrering av lastbilar Godstransportarbetet i Sverige beräknas öka med 20% mellan sekelskiftet och 2020 Med nuvarande ökningstakt kommer världen att ha 50% fler lastbilar om 10 år

6

Men…. Vårt samhälle skulle inte fungera utan godstransporter

Skapar förutsättningar för alla andra branscher samt in- och utrikeshandel Genererar i sig 5% av BNP

7

Å andra sidan…. Transportsektorn står för mer än 1/3 av totala koldioxidutsläppen i Sverige Lastfordonen genererar 1/3 av väg-transporternas koldioxidutsläpp vilket motsvarar hela Sveriges koldioxidökning sedan 1990

8

Koldioxid Utsläpp i Sverige vid förbränning av bränslen Energisektor

Tillverknings- och byggind Transporter Övriga sektorer Koldioxid Utsläpp i Sverige vid förbränning av bränslen 39% Flyg Vägtrafik Järnväg Sjöfart Övriga mobila källor Utsläpp från transporter 91% Tung lastbil Lätt lastbil Buss Personbil MC/moped Utsläpp från vägtrafik 8% 23%

9

Vad göra? EU-kommissionen har rekommenderat en minskning av koldioxidutsläppen med 80% till 2050 Sverige skall enligt ingångna internationella avtal minska koldioxidutsläppen med 20% till 2020

10

Hur göra det? Men vad blir effekten – och när?

Minskad bränsleförbrukning Alternativa drivmedel, ex syntetisk diesel Teknisk utveckling, ex bränsleceller Katalysatorer, partikelfilter Omfördelning till mer järnväg c Men vad blir effekten – och när?

11

En allt tydligare insikt om att en verklig potential ligger i logistiska insatser!

Konkret: Fyllnadsgraden i lastbilarna är idag 30-40% Obalans i flödena = mycket tomtransporter Fel bilar för transporten …. Överservice etc

12

Den logistiska potentialen

Ett exempel: Om fyllnadsgraden ökar kan antalet transporter reduceras med 2/3.

14

Vad vi kan göra för att minska koldioxidutsläppen

Rätt fordon och motor; 30-40% Samlastning/samåkning; 25-50% Alternativa tekniker (hybridsystem, aerodynamik); 25.30% Förpackningar; 30% Fleet management/ITS; 5-15% Källa: Magnus Blinge, CTH/VINNOVA

; 25.30% Förpackningar; 30% Fleet management/ITS; 5-15% Källa: Magnus Blinge, CTH/VINNOVA.")

15

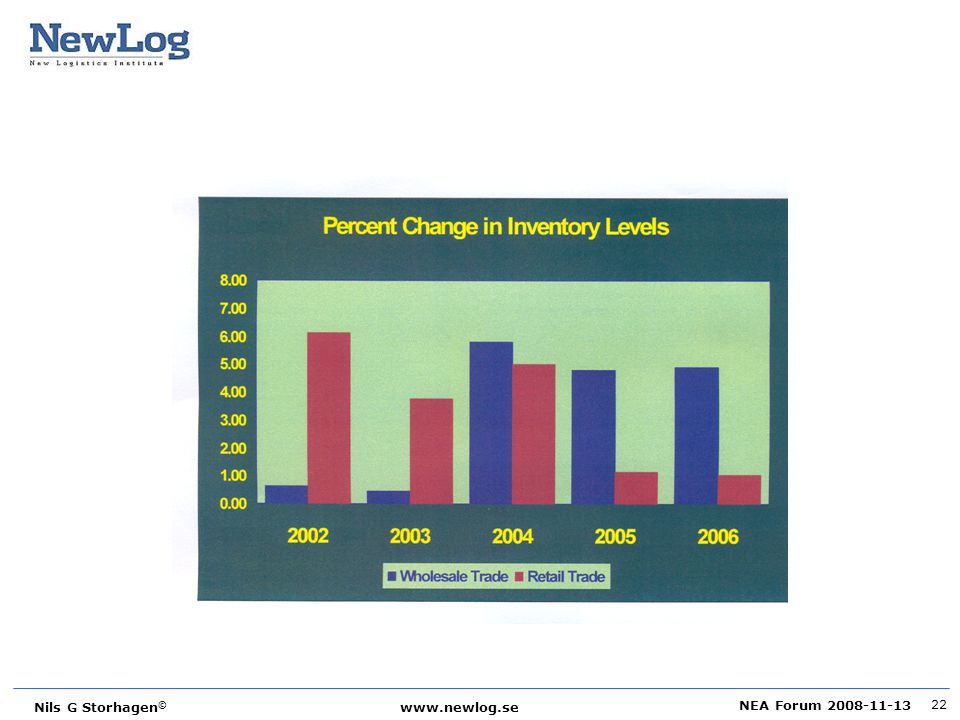

En parallell trend: Kraftig ökning av logistikkostnaderna

Utvecklingen i USA: Högsta logistikkostnaderna på 30 år. Totala logistikkostnaderna utgör drygt 10% av BNP. De totala logistikkostnaderna har stigit med 63% under de senaste 10 åren. Samtliga logistiska kostnadskomponenter ökade. Logistikkostnaderna stiger i snabbare takt än den totala ekonomin

16

Logistikkostnadernas utveckling i USA - Stigande kapitalbindningskostnader!

Kapitalbindningskostnaderna ökade med 17% från 2004 till 2005 och med 13,5% från 2005 – 2006, och med ytterligare 8,7% 2007 (!) Kapitalbindningskostnaderna ökar snabbare än transportkostnaderna.

Kapitalbindningskostnaderna ökar snabbare än transportkostnaderna.")

17

Intressant att notera Investeringar i infrastrukturen hänger inte med.

Bristande kapacitet i transportnätverken blir ett allt större problem. Man börjar verkligen se flödet i sin helhet (SCM). Ökad kunskap hos aktörerna längs flödena. Logistikfrågorna har nu nått upp till styrelserummen.

. Ökad kunskap hos aktörerna längs flödena. Logistikfrågorna har nu nått upp till styrelserummen.")

18

Extra intressant Trend mot ökad lagring lokalt, från centrallager mot lokallager Drivs av servicekraven Men drivs också av kostnaderna

19

Var ligger brytpunkten?

Energikostnader (energi och miljö- avgifter) Centralisering (antal enheter) Tid

Centralisering. (antal enheter) Tid.")

20

Vad som driver kostnaderna

Allt högre energikostnader. Kunders allt mer specifika behov. Ökade buffertar för att klara snabba leveranser. Allt mer frekventa leveranser. Eftersatta investeringar i infrastrukturen. Högre räntor. Högre kostnader för att klara dagens komplexa logistik. Allt högre krav på service.

21

Situationen för handeln

En påtaglig omognad i logistiken mellan företag i försörjningskedjor Logistikens utformning är mer beroende av affärsmodell än av bransch Logistikens utformning är branschoberoende Grossisterna styr flödet, vilket leder till högre logistikkostnader Stora inköp leder till högre logistikkostnader Det finns logistiska potentialer i handels- och butikskedjeföretagen Lagren pressas uppströms, speciellt tydligt inom handel där ett totalt skifte skett sedan 2002.

23

E-handelns utveckling

2006 2003 2004 2008 Logistiska konsekvenser?

24

Generella trender som kan identifieras

Konsolidering – ökad samverkan Ökad andel intermodalitet Fortsatt stigande logistikkostnader Ökad kapitalbindning Ifrågasättande av centralisering Mer lokalt producerat Ökad andel Cross docking Separering av flöden Inköpets allt tyngre roll Miljön som logistisk katalysator

Liknande presentationer

trafikanter fördelat på färdsätt Flest skadas.>")