Ladda ner presentationen

Presentation laddar. Vänta.

1

Informationsmöte om Basel 2 och de nya kapitaltäckningsreglerna

28 september 2006

2

Agenda 9.00-12.00 Gemensamt 1 2.00-13.00 Lunch 1 3.00-14.30 Gemensamt

Indelning i tre grupper Sparbanker i lokalen Konduktören Värdepappersbolag i lokalen Perrongen Övriga i lokalen Spårvagnen 16.30 Slut

3

Finansinspektionens tillsyn

Kerstin af Jochnick Telefon

4

Varför Basel 2? Införs i 25 europeiska länder med start 2007

En hörnsten i arbetet för att skapa en gemensam finansmarknad inom EU Det nya regelverket ger företagen ökade incitament att förbättra sin riskhantering Regelverket är mer riskkänsligt – ger bättre allokering av kapital

5

EU-samarbetet Committee of European Banking Supervisiors, Harmoniserad implementering av kapitaltäckningsdirektiv Konvergens tillsynspraxis Utvecklat samarbete i tillsynen: hemland – värdland Effektivt informationsutbyte Proaktiv krishantering

6

Plattformen Baselöverenskommelsen EU-direktiv CEBS rekommendationer

Svenska lagar FI:s föreskrifter och allmänna råd

7

Basel 2 – en översikt Pelare 1 Minimikrav på kapital Kreditrisk

Operativ risk Marknads-risk Pelare 2 Samlad kapital-bedömning Intern kapital-utvärdering Tillsyn Pelare 3 Genomlysning Information till andra än till tillsyns-myndigheten

8

Baselkommitténs fyra principer

Företaget: metod för att bedöma kapitalbehovet i relation till riskprofil och en strategi för att behålla kapitalnivån Tillsynsmyndigheten: utvärdera enligt punkt 1 och vidta lämpliga åtgärder Kapital över den legala miniminivån Tillsynsmyndigheten ska ingripa tidigt.

9

Reglerna gäller för alla enligt proportionalitetsprincipen

Enklare metoder Avancerade metoder Verksamhet Liten och enkel Stor och komplex

10

Ikraftträdande 2007 Dec 2005: Finansdepartementets promemoria

Juli 2006: EU-direktiv ikraft Höst 2006: Proposition Vår 2007: Beslut om lag och föreskrifter 2005 2006 2007 Finansinspektionens föreskriftsarbete Nov/Dec: Remiss Finansinspektionens prövning av metoder Mar-Dec: Parallellrapportering

11

Charlotte Elsnitz Telefon 08-787 82 60 charlotte.elsnitz@fi.se

Det nya regelverket Charlotte Elsnitz Telefon

12

Plattformen Baselöverenskommelsen EU-direktiv CEBS rekommendationer

Svenska lagar FI:s föreskrifter och allmänna råd

13

Ikraftträdande 2007 Dec 2005: Finansdepartementets promemoria

Juli 2006: EU-direktiv ikraft Höst 2006: Proposition Vår 2007: Beslut om lag och föreskrifter 2005 2006 2007 Finansinspektionens föreskriftsarbete Nov/Dec: Remiss Finansinspektionens prövning av metoder Mar-Dec: Parallellrapportering

14

Vilka omfattas? Kreditinstitut Värdepappersbolag Vissa fondbolag

Finansiella företagsgrupper

15

Regelverket består av tre delar

Pelare 1 Minimikrav på kapital Pelare 2 Samlad kapital-bedömning Intern kapital-utvärdering Tillsyn Pelare 3 Genomlysning Information till andra än till tillsyns-myndigheten Kreditrisk Operativ risk Marknads-risk Finns idag Det nya regelverket är mer heltäckande än dagens kapitaltäckningsregler

16

Regelverket belönar god risk-hantering

Pelare 1 Minimikrav på kapital Kreditrisk Marknads-risk Operativ risk Credit Market Operational Risk Risk Risk Schablon-metoden Schablon-metoder Basmetoden Intern risk-klassifice-ringsmetod Interna VaR-modeller Schablon-metoden Intern- mätnings-metoder Högre risk- känslighet Finns idag Lägre kapitalkrav

17

Pelare 1 motsvarar dagens kapitaltäckningskrav

Exakta regler för hur kapital-kravet ska beräknas Exakt definierade risk-områden Pelare 1 Minimikrav på kapital Kreditrisk Marknads- Operativ risk Credit Market risk Operational Risk Risk Risk Finns idag Marknadsrisk Operativ risk Marknadsrisk Kreditrisk Kreditrisk

18

Pelare 2 ger mer heltäckande regler

Samlad kapital-bedömning Hänsyn till alla väsenliga risker Friare val av beräkningsteknik En samlad bild av den totala risken Tillsynsåtgärder Intern kapital-utvärdering FI:s samlade kapital-bedömning

19

Företagen - Finansinspektionen

Banker, kreditmarknads-företag och vp-bolag Finansinspektionen Intern kapital-utvärdering Samlad kapital-bedömning Dialog Har processen tillräcklig kvalitet? Är bedömt kapitalbehov tillräckligt? Ja Nej Ja Nej

20

Åtgärder som FI kan vidta

Krav på: minskad riskexponering avveckling av riskfylld verksamhet förbättring av kontroll och processer skärpt policy för reservering av kreditförluster eller högre riskviktning för vissa tillgångar högre legalt bindande kapitalkrav.

21

Pelare 3 hjälper marknaden att bedöma risken

Genomlysning Krav på större genomlysning av företagets risker Underlättar för marknaden att bedöma Företagets risker Företagets riskhantering Kvaliteten på tillsynen Marknadens bedömning

22

Kapitalkravet uttrycks som ett belopp

I det nya regelverket uttrycks inte kapitalkravet som en kvot utan som ett belopp. Kapitalbas 8% Kapitalbas > Kapitalkrav Summa riskvägt belopp

23

Definitionen av kapitalbas i stort sett oförändrad

Eget kapital eller motsvarande Andra reserver och fonder Primärkapitaltillskott Eviga och tidsbundna förlagslån Vissa avdragsposter

24

Ändrade avdrag för innehav

Andra institut och försäkringsbolag Ny gräns för avdrag: 10 % mot tidigare 5 % Avdrag med hälften från primärt kapital och hälften från supplementärt kapital Övergångsregel för befintliga innehav i försäkringsbolag

25

Övergångsregler 2007 Möjligt att tillämpa det nuvarande regelverket avseende kreditrisker Kapitalkravet för operativa risker justeras Anmälan till Finansinspektionen Inga övergångsregler för övrigt

26

Rapportering Helt ny kapitaltäckningsrapport

Tillämpning av övergångsregler nuvarande rapport Kvartalsvis rapportering Solo- och grupprapportering Ny tillsynsrapportering, bl.a. Bedömt kapitalbehov Större exponeringar Information avseende IRK

27

Intern kapitalutvärdering och samlad kapitalbedömning

Britt Ericsson Telefon

28

Företagen - Finansinspektionen

Banker, kreditmarknads-företag och vp-bolag Finansinspektionen Intern kapital-utvärdering Samlad kapital-bedömning Dialog Har processen tillräcklig kvalitet? Är bedömt kapitalbehov tillräckligt? Ja Nej Ja Nej

29

Intern kapitalutvärdering (IKU)

Styrelsens och ledningens ansvar Dokumenteras Integreras Granskas Riskbaserat angreppssätt Heltäckande Framåtblickande, stresstester Lämpliga metoder, proportionalitet Rimligt resultat

30

Vårt synsätt på processen

Styrelsens aktiva engagemang Förankringen i ”affären”/organisationen Interna kontrollmiljön allt viktigare Mer fokus på kapitalförsörjningen Genomlysningen – informationsansvar Proportionaliteten

31

Företagets kapitalbehov – IKU

Andra risker Bedömt kapitalbehov Pelare 2 Primärtkapital Supple-mentärt kapital Kapitalbas kr Totalt kapital-behov Stress-tester Kredit-risk KapitalkravMiniminivå Pelare 1 Marknads-risk Operativ risk

32

Vårt synsätt på ert kapitalbehov

Minimikraven är ”minimi” Alla risker kan (idag) inte beräknas och kanske inte heller kommer att kapitaltäckas – men ska hanteras Stresstester är viktiga

inte beräknas och kanske inte heller kommer att kapitaltäckas – men ska hanteras. Stresstester är viktiga.")

33

Samlad kapitalbedömning

Analyser Undersökningar Förordnade revisorer Finansinspektionen Utvärdering av intern kapitalutvärdering Självutvärdering Inrapportering Stresstester Intern kapitalutvärdering Företaget

34

FI:s riskbedömningsmetodik

Struktur för kvantitativ riskprofilbedömning Block I Omvärldsdata Block II RAM Block I-III Struktur för kvalitativ bedömning, handböcker Block III RAM – Riskanalysmodell

35

Riskprofilens uppbyggnad

Riskområde Nyckeltal Betyg 1–5 Viktning Kreditrisk NT (exempel) NT (exempel) NT 3 1 (exempel) Områdesbetyg: 2,7 50 % (exempel) Likviditetsrisk NT 1 osv. Områdesbetyg: X,X Y % …-risk Osv. Osv. Osv. Kvantitativt vägt riskbetyg: Z,Z Betyg: 1 = låg risk, 5=hög risk

NT 2 4 (exempel) NT 3 1 (exempel) Områdesbetyg: 2,7 50 % (exempel) Likviditetsrisk NT 1 osv. Områdesbetyg: X,X Y % …-risk Osv. Osv. Osv. Kvantitativt vägt riskbetyg: Z,Z. Betyg: 1 = låg risk, 5=hög risk.")

36

Riskbedömningsstrukturen

37

Bedömning av kreditriskkoncentration Exempel

Delområde 1. Låg risk 2. Skälig risk 3. Betydande risk 4. Hög risk Kredit-koncentration Koncentrations-risk,strategi/policy Identifiering av riskkoncentration Stresstest

38

Självutvärdering från 2007

Självutvärdering sammanfaller med kraven på företagens egna kapitalutvärderingsprocess Incitament till riskfokusering och ökat engagemang från styrelse och ledning Bredare analysunderlag och högre effektivitet i form av möjlighet att ”screena av” stora grupper av bolag Självutvärdering ger öppenhet och transparens i Finansinspektionens tillsynsarbete Årlig återkoppling från FI. Möjlighet att jämföra med relevant jämförelsegrupp.

39

Självutvärdering även internationellt

FSA i Storbritannien kommer att tillämpa självutvärdering enligt FSA:s metodik, på mängdbolagen DNB i Nederländerna utreder möjligheten

40

Syfte med stresstester: Analysera företagets kapitalbehov

En viktig del av kapitalplaneringen Hur stora chocker kan företaget motstå och hur mycket kapital behövs? Bör omfatta alla väsentliga risker, inte bara kreditrisker Typ av stresstester Känslighetsanalyser Scenarioanalyser (historiska/hypotetiska) Proportionalitetsprincipen viktig Sannolikt kommer inga detaljerade riktlinjer.

Proportionalitetsprincipen viktig. Sannolikt kommer inga detaljerade riktlinjer.")

41

Offentliggörande av information

Eva Sterner Telefon

42

Basel 2 – en översikt Pelare 1 Minimikrav på kapital Kreditrisk

Operativ risk Marknads-risk Pelare 2 Samlad kapital-bedömning Intern kapital-utvärdering Tillsyn Pelare 3 Genomlysning Information till andra än till tillsyns-myndigheten

43

Syfte Genom krav på upplysningar:

ge marknaden ökade möjligheter att ta hänsyn till kvaliteten på institutens riskhantering och därigenom ge instituten incitament att ha en bra riskhantering ge marknaden ökade möjligheter att ta hänsyn till relationen mellan institutens verkliga risk och dess kapital och därigenom få instituten att anpassa sitt kapital till sin specifika risk Utökat underlag för analytiker och investerare att påverka rating och aktiekurs Möjliggör för marknaden att ta betalt för risk genom att t.ex. upplåningskostnader påverkas av riskhantering. En bra riskhantering lönar sig. Genom en känsligare prissättning av upplåningen finns incitament att anpassa sitt kapital till sin specifika riskprofil.

44

Vem ska offentliggöra information

Upplysningar ska offentliggöras av ett företag som inte ingår i en finansiell företagsgrupp eller motsvarande grupp, på enskild nivå som inte är dotterbolag till ett annat företag eller svenskt finansiellt holdingföretag, på gruppnivå vars moderföretag är ett finansiellt holdingföretag som inte är dotterföretag till ett institut eller svenskt finansiellt holdingföretag, på gruppnivå Om ett moderbolag har ett betydande dotterbolag som är institut, ska dotterbolag offentliggöra delar av det totala informationskravet. Den föreslagna lagstiftningen Om ett finansiellt holdingföretag som avses i den sista strecksatsen är moderföretag till både ett kreditinstitut och ett värdepappersbolag, är det kreditinstitutet som ska ansvara för att de gruppbaserade kraven uppfylls. Om holdingföretaget är moderföretag till två eller flera kreditinstitut eller moderföretag till två eller flera värdepappersbolag, ska det bolag som har den största balansomslutningen ansvara för att de gruppbaserade kraven blir uppfyllda. Bedömningen av vad som är ett betydande dotterföretag gör instituten.

45

Vem ska offentliggöra information och vilka ska omfattas

Ett finansiellt holdingföretag är inte ett institut enligt kapitaltäckningsreglerna Gå igenom med BS och UL vilka som ska upplysa.

46

Undantag från upplysningskraven

Inte väsentlig information Företagshemlighet Konfidentiell information Om företagshemlighet eller konfidentiell information undantas ska: skälet anges mera allmänna upplysningar om det som informationskravet gäller lämnas Den föreslagna lagstiftningen Punkt 2 gäller alltså inte om informationen bedöms oväsentlig.

47

Styrelsens ansvar Styrelsen i ett företag ska se till att det finns skriftliga riktlinjer och instruktioner för: hur företaget ska uppfylla kravet på offentliggörande av information hur företaget ska utvärdera om den offentliggjorda informationen är tillfredsställande hur informationen kontrolleras hur ofta informationen offentliggörs Den föreslagna lagstiftningen

48

FI:s befogenheter FI får meddela föreskrifter om:

vilken information som ska offentliggöras vid vilken tidpunkt informationen ska offentliggöras på vilken plats informationen ska offentliggöras med vilka intervall informationen ska offentliggöras hur informationens riktighet ska kontrolleras

49

Vad ska offentliggöras

Kreditinstitutsdirektivet innehåller i Bilaga XII detaljerade regler för vilken information som ska offentliggöras FI kan generellt sett inte styra över upplysningarnas omfattning och innehåll En regel är inte med Det finns vissa möjligheter till nationella avvikelser, t.ex. om Sverige valt att inte tillåta någon viss metod så behövs inte heller upplysningsregler om denna metod. Terminologin är anpassad och ska anpassas ytterligare till den svenska lagen och andra föreskrifter på området

50

Vilken information ska offentliggöras

om kapitalbas och kapitalkrav om kreditrisk om motpartsrisk om operativ risk av alla institut som beräknar kapitalkrav för marknadsrisk enligt egna modeller om ränte- och aktierisk som inte ingår i handelslagret Poängtera hur vi lagt upp det med avsnitt för de som använder schablonmetoden respektive mera avancerade metoder.

51

Tidpunkt för offentliggörande

Så snart det är möjligt Tidpunkten bör överensstämma med reglerna i: lagen om börs- och clearingverksamhet FI:s föreskrifter om inregistrering av fondpapper m.m. I praktiken innebär det xx för noterade företag och yy för onoterade företag Remissvar om att kopplingen till reglerna om börs och clearingverksamhet inte är så bra

52

Var informationen ska offentliggöras

Årsredovisning eller delårsrapport Företagets webbplats Genom att reglera var informationen ska lämnas om den inte lämnas i ÅR eller delår främjar vi att den i så stor utsträckning som möjligt lämnas på ett och samma ställe. Detta kan innebära att vissa institut som i dag inte har en webbplats måste skaffa en.

53

Med vilka intervall informationen ska offentliggöras

Minst en gång per år Noterade företag, kvantitativ information minst fyra gånger per år Enligt lagen om börs- och clearingverksamhet

54

Kontroll av informationens riktighet

FI väljer att inte föreslå specifika kontrollmetoder i detta skede Vi avser att kontrollera hur vi tycker att kvaliteten på upplysningarna utvecklas genom praxis.

55

Planering Ytterligare en remiss kommer att lämnas under hösten

Reglerna träder i kraft samtidigt som övriga Kapitaltäckningsregler Ytterligare en remiss där vi beaktat synpunkter från den första remissen Uppmana företagen att lämna synpunkter på kommande remiss Peka på att de inte kan lämna remissynpunkter på det som lagen eller direktivet säger utan endast på det FI reglerar.

56

Ränterisker och likviditetsrisker

Göran Nirdén Telefon

57

Ränterisker och likviditetsrisker

Ränterisk i övrig verksamhet Likviditetsrisk

58

Ur EU:s kapitaltäckningsregler

”Det skall inrättas system för att utvärdera och hantera risker till följd av möjliga ränteförändringar, i den utsträckning som dessa påverkar kreditinstitutens icke-handelsrelaterade verksamhet”

59

IRRBB - definition Interest rate risk is taken to be the current or prospective risk to both the earnings and capital of institutions arising from adverse movements in interest rates

60

Ur EU:s kapitaltäckningsregler

”De behöriga myndigheternas översyn och utvärdering skall omfatta kreditinstitutens exponering för ränterisker i samband med andra verksamheter än handel. Det skall krävas att åtgärder vidtas beträffande institut vilkas ekonomiska värde minskas med mer än motsvarande 20 % av deras kapitalbas till följd av en plötslig och oväntad förändring av räntenivåerna, vars omfattning de behöriga myndigheterna skall föreskriva och som inte skall skilja sig åt mellan olika kreditinstitut.”

61

FI:s nuvarande föreskrifter om ränteriskexponering

FFFS 1998:11 motsvarar inte moderna krav på riskmätning begränsad användning i FI:s löpande tillsyn ej användbar för EG-direktivets syfte kommer att upphävas

62

FI:s utgångspunkter En ny rapportering ska: Belysa den faktiska risken

Kunna fyllas i av alla institut Helst ge incitament till mer avancerad riskmätning Var möjlig för FI att följa upp med rimliga resurser

63

Baselkommitténs standardmetod

Fördelar: Enkel (bokförda värden kan plockas ut redovisningen) FI tillhandahåller antaganden Jämförbarhet mellan instituten Nackdelar: Inga kassaflöden Ej marknadsvärden (svårt fånga risken i derivatinstrument) ”One size fits all?” Ej integrerad med institutets egen riskhantering

FI tillhandahåller antaganden. Jämförbarhet mellan instituten. Nackdelar: Inga kassaflöden. Ej marknadsvärden (svårt fånga risken i derivatinstrument) One size fits all Ej integrerad med institutets egen riskhantering.")

64

CEBS – Committee of European Banking Supervisors

Draft consultation paper on technical aspects of the management of interest rate risk arising from non- trading activities and concentration risk; CP 11 Remissvar 23 juni 2006

65

Från CEBS till FI-rapportering

Beslut nu CEBS Beslut i december Finansinspektionen Föreskrift Remiss Beslut Princip-förslag

66

Ränterisker och likviditetsrisker

Ränterisk i övrig verksamhet Likviditetsrisk

67

Definitioner Likviditetsrisk

Risken för att inte kunna infria sina betalningsförpliktelser vid förfallotidpunkten utan att kostnaden för att erhålla betalningsmedel ökar avsevärt Likviditetsrisk i finansiella instrument Risken för att ett finansiellt instrument inte omedelbart kan omsättas i likvida medel utan att förlora i värde

68

FI:s utgångspunkter EG:direktivet (bl.a. art 22, bil. 5 p.13)

Finansdepartementets propositionsförslag (lagrådsremissen) Baselkommitténs principer från 2000

Baselkommitténs principer från")

69

Basel Committee on Banking Supervision

Sound Practices for Managing Liquidity in Banking Organisations (Feb. 2000) - 13 principer för bankerna - 1 princip för tillsynsmyndigheterna

- 13 principer för bankerna - 1 princip för tillsynsmyndigheterna")

70

Principle 14 Supervisors should conduct an independent evaluation of a bank’s strategies, policies, procedures and practices related to the management of liquidity Supervisors should require that a bank has an effective system in place to measure, monitor and control liquidity risk Supervisors should obtain from each bank sufficient and timely information with which to evaluate its level of liquidity risk and should ensure the bank has adequate liquidity contingency plans.

71

Tillsynens mål och omfattning

FI ska kunna bedöma varje instituts likviditetsriskhantering – en del av den samlade kapitalbedömningen Ökad prioritering av likviditetsriskområdet Ej dubblera Riksbankens arbete

72

Tillsynens inriktning

att exponeringen är begränsad att handlingsberedskapen är god att riskhanteringen är professionell

73

Tillsynen i framtiden Ge anvisningar till instituten hur de ska hantera sina likviditetsrisker - förbättra de allmänna råden (2000:10) Löpande följa och mäta exponeringen - ta in information Kontrollera att instituten följer anvisningarna om hantering av likviditetsrisker - tillsynsaktiviteter

74

Kvantifiering av likviditetsrisk

”The Stock Approach” ”The Flow Approach” Hybrider

75

Metoder att mäta likviditetsrisk - kategorisering av balansposter

Likvida tillgångar Likvida tillgångar – volatila skulder Illikvida tillgångar - stabila skulder Volatila skulder Volatila skulder Likvida tillgångar Netto likvida tillgångar Illikvida tillgångar Stabila skulder Stabila skulder

76

Metoder att mäta likviditetsrisk - Analys av tidsprofilen för likviditetsgapet

Kr On: Inhalt: Off: Tidsperioder

77

Tillsynsbehovet skiftar för

De fyra storbankerna Ca 30 företag som bedöms ha betydande upplåning (kreditinstitut & värdepapper i Sverige och/eller utomlands). BR > 5 mdr kronor Övriga ca 200 företag

. BR > 5 mdr kronor. Övriga ca 200 företag.")

78

Företag med BR>5 miljarder kronor

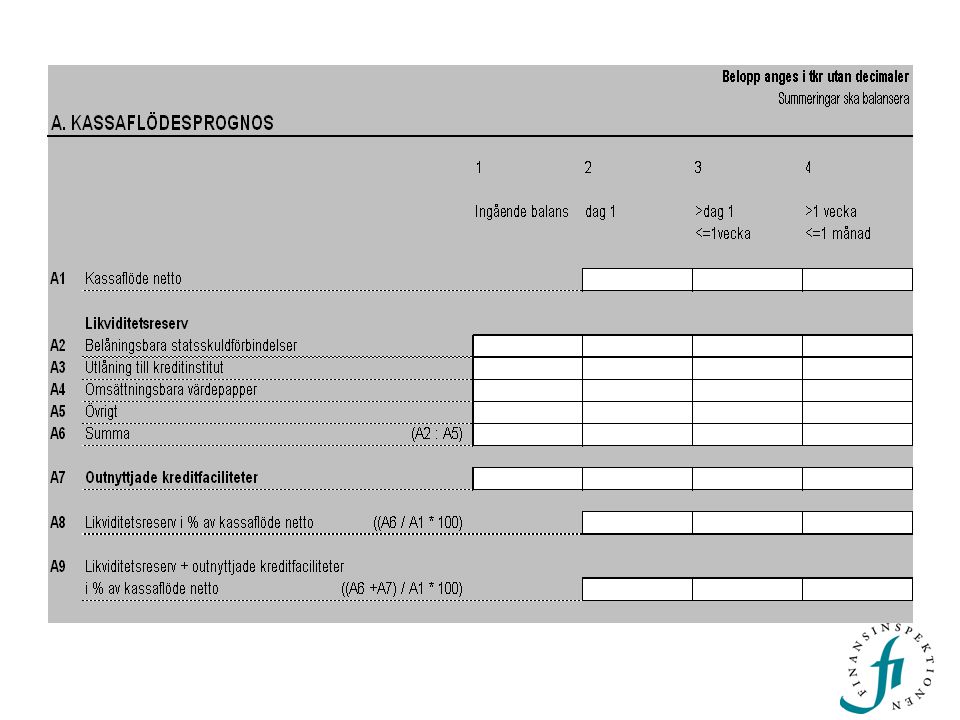

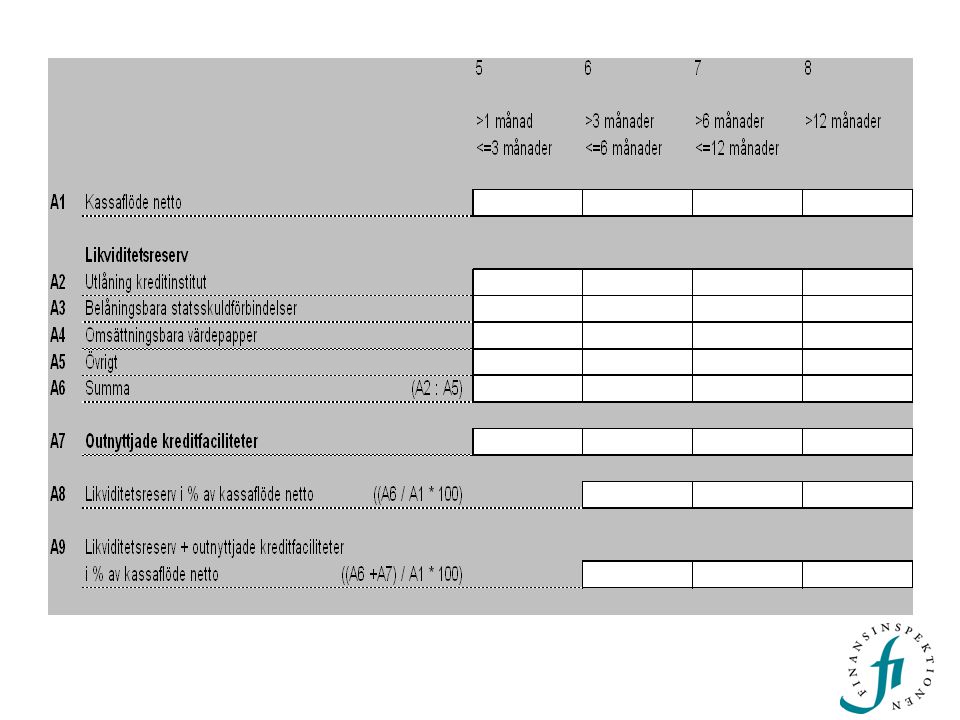

Regelbunden inrapportering av prognostiserade nettokassaflöden Nettokassaflödena relateras till likviditetsreserven Komplettering med inrapporterade nyckeltal om beroende av upplåningskällor

82

Kapitalkrav? Betingad risk Behöver inte vara bankspecifik

Svårt att kvantifiera Ett kapitalpåslag skyddar inte nödvändigtvis mot risken

83

Översyn av FFFS 2000:10 Finansinspektionens allmänna råd om hantering av marknads- och likviditetsrisker i kreditinstitut och värdepappersbolag - avsnittet om likviditetsrisker är väl kortfattat och - avspeglar inte utvecklingen under 2000-talet

84

Mustapha Messili Telefon 08-787 80 33 mustapha.messili@fi.se

Kreditrisker Mustapha Messili Telefon

85

Basel 2 – En översikt Pelare 1 Minimikrav på kapital Kreditrisk

Schablon-metod Intern risk-klassifice-ringsmetod Operativ risk Marknads-risk Pelare 2 Samlad kapital-bedömning Intern kapital-utvärdering Tillsyn Pelare 3 Genomlysning Information till andra än till tillsyns-myndigheten

86

Kreditrisker Schablonmetoden Kreditriskskydd Stora exponeringar

87

Schablonmetoden Kapitalkrav: 8 % av riskvägt belopp

Riskvägt belopp: Exponeringsbelopp multiplicerat med exponeringens riskvikt Exponeringsbeloppet för: derivatkontrakt, återköpstransaktioner, marginallån samt värdepapper- och råvarulån beräknas fram enligt föreskriften, poster inom BR utgörs av nettobokföringsvärdet, och poster inom linjen och andra åtagande är det nominella beloppet multiplicerat med en konverteringsfaktor Riskvikten beror på typ av exponering och eventuell kreditvärdering

88

Extern kreditvärdering

Av FI godkänt kreditvärderingsföretag Konsekvent, fortlöpande och ej selektivt Vid fler än en kreditvärdering – välj den sämre Om institutet vill använda externa kreditvärderingar måste kreditvärderingsföretaget vara godkänt av FI. Dessa kommer att publicerar allt eftersom ansökningar och godkännandeprocesserna blir färdiga. Idag finns tre företag som har genom gått en godkännandeprocess inom CEBS, Committee of European Banking Supervisors, och dessa är Standard & Poor’s, Moody’s och Fitch. Ett institut får endast använda externa kreditvärderingar som beaktar alla belopp, det vill säga både kapital- och räntebelopp, som ingår i institutets exponering Har man valt att använda eller inte använda externa kreditvärderingar så måste man vara konsekvent i detta val. Användningen av kreditvärderingar ska vara fortlöpande och får inte vara selektiv. Man får använda fler än ett kreditvärderingsföretag vid bestämmandet av riskvikter. Tex kan ju en kreditvärdering saknas hos ett företag med finnas hos ett annat. Om fler än en kreditvärdering för en aktuell exponering är grundregeln man ska välja den sämre. Om det finns en extern kreditvärdering för ett särskilt emissionsprogram eller en facilitet som exponeringen tillhör, ska denna kreditvärdering användas för exponeringen.

89

Extern kreditvärdering

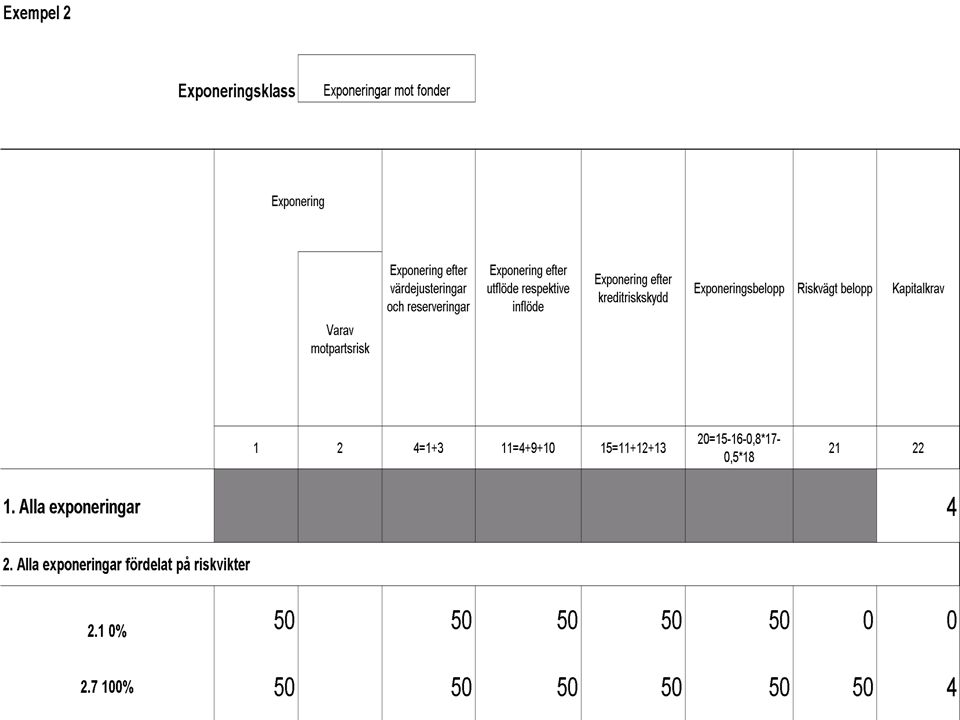

Kreditvärderingar är sker både på långa och korta exponeringar, värdepapperiseringar samt fonder. Här på bilden ser ni den vanligaste, nämligen kreditvärderingar för långa ”vanliga” exponeringar. I föreskriften kommer även tabeller för övriga kreditvärderingar att publiceras. Den undre tabellen på bilden är tagen ur schablonmetoden för kreditrisker och illustrerar hur man översätter ett kreditkvalitetssteg från kreditvärderingstabellen till en riskvikt i schablonmetoden.

90

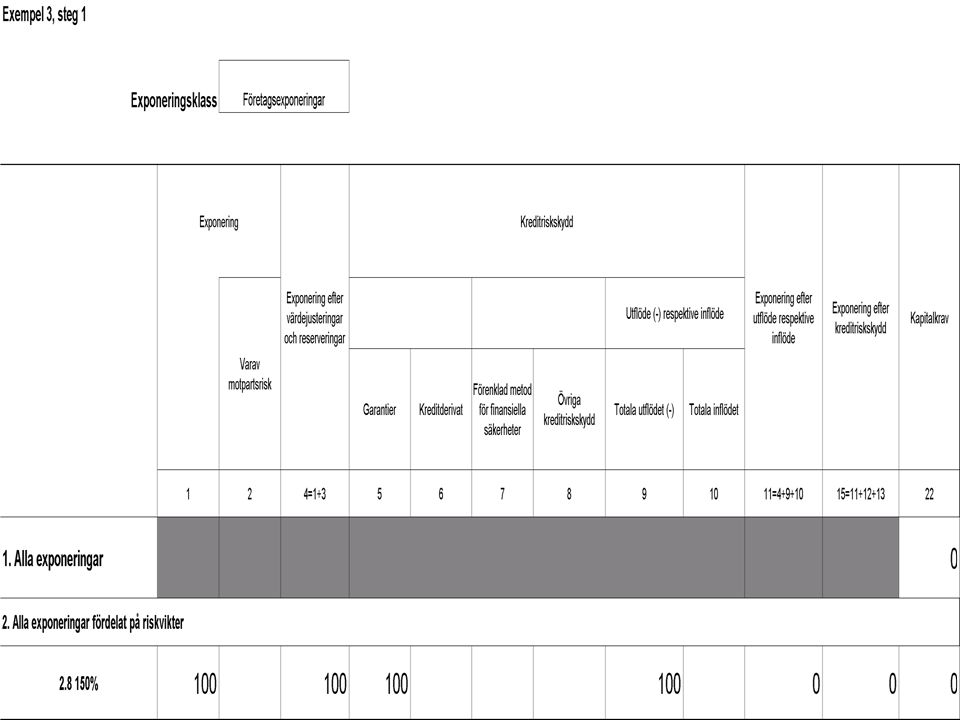

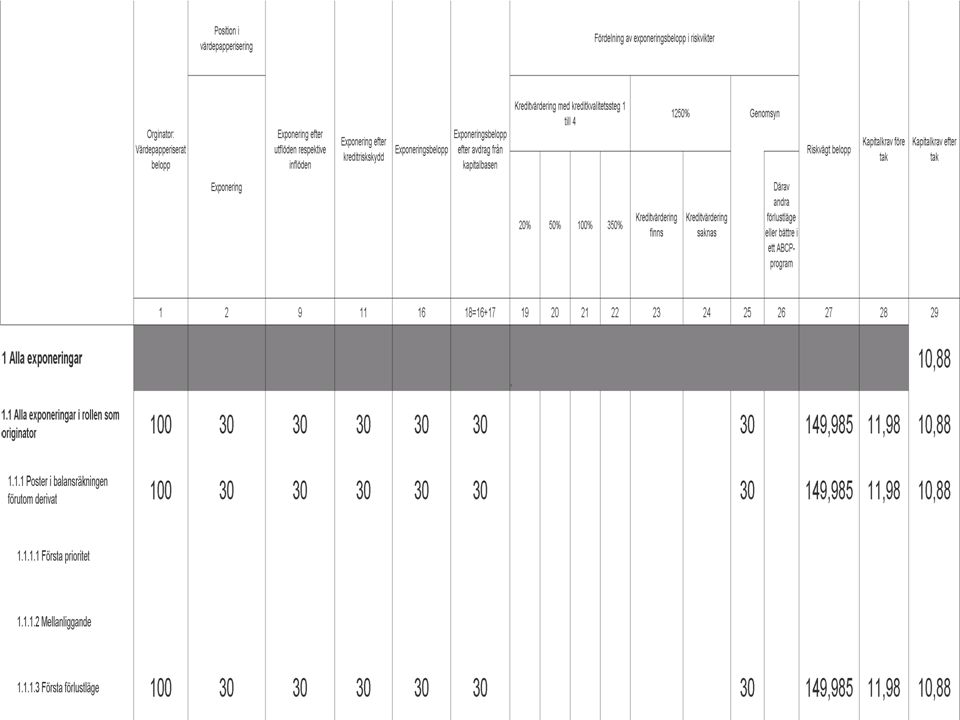

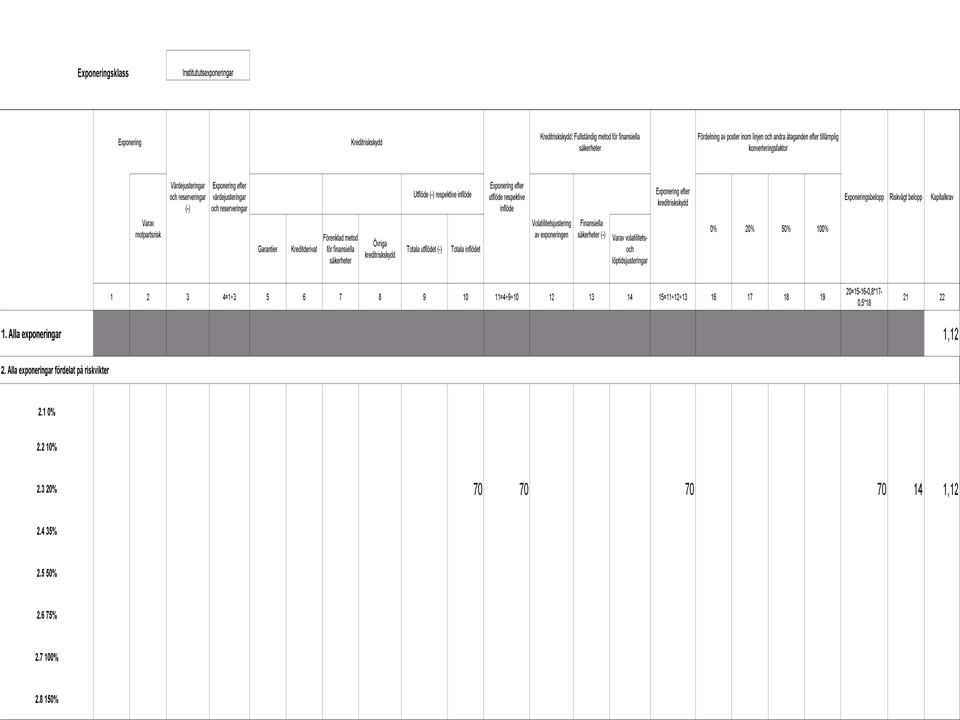

Se bifogat exempel (Rapporteringsexempel)

")

91

Femton exponeringsklasser

Stater och centralbanker Kommuner och myndigheter Icke-kommersiella företag och trossamfund Multilaterala utvecklingsbanker Internationella organisationer Institut Företag Hushåll Säkerhet i fastighet Oreglerade poster Högriskposter Säkerställda obligationer Positioner i värdepapperisering Fonder Övriga poster

92

Hushållsexponeringar

Hushållsexponeringar ska ges 75 % riskvikt Exponeringar mot fysiska personer och mot små eller medelstora juridiska personer För att få hänföras hit får exponeringen mot en och samma fysiska person och/eller mot små eller medelstora juridiska person maximalt uppgå till euro Värdepapper får inte hänföras hit

93

Institutsexponeringar

Exponeringar mot institut ska ges en riskvikt som följer av det kreditkvalitetssteg som gäller för staten där institutet har sitt säte. Om staten inte har en kreditvärdering är riskvikten 100 % Exponeringar mot institut med en ursprunglig löptid på högst 3 mån ska ges 20 % riskvikt Kortfristiga exponeringar mot institut, för vilka det finns en extern kreditvärdering för den specifika exponeringen, ska ges riskvikt enligt tabell Placeringar i av andra institut emitterade instrument som får räknas in i kapitalbasen ska ges 100 %

94

Exponeringar med säkerhet i fastighet

Exponeringar som säkerställda med pant i annan fastighet än bostadsfastighet eller bostadsrätt ska ges 100 % riskvikt Exponeringar, eller del av exponeringar, som är säkerställda med panträtt i bostadsfastighet eller bostadsrätt ska ges 35 % riskvikt upp till 75 % av värdet Överskjutande del ska ges 75 % riskvikt Pant i kommersiella fastigheter ska ges 100 % riskvikt

95

Oreglerade poster / högriskposter

Oreglerade poster är exponeringar där förfallna ränte- eller kapitalbelopp kvarstår obetalda sedan mer än 90 dagar och ska ges riskvikt mellan % Högriskposter är exponeringar i samband med särskilt höga risker och ska ges riskvikt mellan %

96

Exponeringar mot fonder

Exponeringar mot fonder ska ges 100 % riskvikt förutom när: fonden har en extern kreditvärdering institutet känner till alla de i fonden ingående exponeringarna institutet kan tillämpa fondbestämmelserna institutet kan använda sig av tredje part

97

Positioner i värdepapperisering

Reglerna om värdepapperisering ska tillämpas av: institut som har genomfört en traditionell värdepapperisering institut som har genomfört en syntetisk värdepapperisering institut som har positioner i en värdepapperisering Det är endast institut som har positioner i en värdepapperisering som måste tillämpa regelverket vid beräkning av riskvägt belopp

98

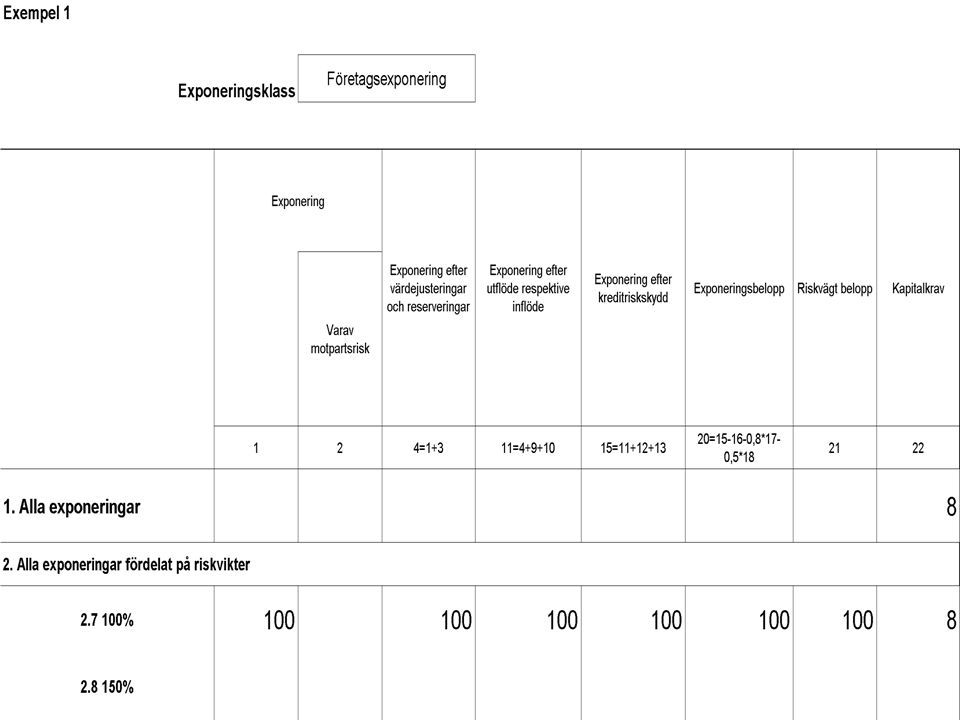

Exempel 1 Företagsexponering inom balansräkningen på 100 kronor

100

Exempel 2 Exponering mot fonder inom balansräkningen på 100 kronor

Två typer av ingående exponeringar, 50 % Ericssonaktier och 50 % svenska statspapper

102

Kreditrisker Schablonmetoden Kreditriskskydd Stora exponeringar

103

Kreditriskskydd Riskvägt belopp kan reduceras med hjälp av kreditriskskydd Institutet får endast tillgodoräkna sig medräkningsbara skydd Om skyddet inte täcker hela risken i en exponering och eventuella förluster inte delas proportionellt är det en värdepapperisering När fler än ett skydd finns för en exponering ska riskvägt belopp för varje del beräknas separat

104

Garantier och kreditderivat

Exponeringsbeloppet oförändrat men motparten en annan Det skyddade beloppet ska justeras när: skyddet inte täcker alla typer av betalningar som kan uppstå till följd av exponeringen skyddet är uttryckt i annan valuta än den direkta exponeringen det föreligger löptidsobalans

105

Finansiella säkerheter

Räntebärande värdepapper, aktier. Två metoder: den förenklade metoden för finansiella säkerheter den fullständiga metoden för finansiella säkerheter De viktigaste olikheterna mellan metoderna: effekten på riskvägt belopp komplexitet/riskkänslighet hantering av löptidsobalans

106

Nettningsavtal Endast medräkningsbara om de uppfyller ett antal uppställda krav. Beräkning av effekten beror på om det är: återköpstransaktioner, värdepappers- och råvarulån samt andra kapitalmarknadsrelaterade transaktioner derivatkontrakt övriga fordringar och skulder

107

Övriga kreditriskskydd

Livförsäkringar Ska betraktas som en garanti utfärdad av företaget som tillhandahåller försäkringen Kontanta medel insatta hos annat institut Ska behandlas som en garanti utfärdad av tredje part

108

Exempel 3 Företagsexponering inom balansräkningen på 100 kronor

Företaget har två kreditvärderingar: Fitch, BB+ S & P, B+ Garanti, utgiven av svenskt institut, som skyddar hela exponeringen

110

Institutsexponeringar

111

Exempel 4 Samma förutsättningar som exempel 3, förutom att garantin endast omfattar förluster över 30 kronor

114

Kreditrisker Schablonmetoden Kreditriskskydd Stora exponeringar

115

Stora exponeringar Samma gränsvärden som tidigare:

10 %, 20 %, 25 % och 800 % Om överskridanden, skyndsamt anmäla och eventuellt ansöka om anstånd. Den periodiska inrapporteringen är inte att anse som anmälan

116

Exponeringar som ska undantas

Exponeringar som ges 0 % riskvikt och motparten är Stater och centralbanker, kommuner och därmed jämförliga samfälligheter, myndigheter, internationella organisationer samt multilaterala utvecklingsbanker Exponeringar för vilka det finns säkerheter i form av kontanta medel och bankcertifikat Exponeringar mot svenska kreditinstitut/vissa värdepappersbolag där återstående löptiden <1 år

117

Exponeringar som ska tas upp med ett reducerat värde

Följande ska tas upp med 20 % av sitt värde: exponeringar mot svenska (i viss mån utländska) kreditinstitut/vissa värdepappersbolag om återstående löptiden 13 år exponeringar som täcks av medräkningsbara säkerheter i form av räntebärande värdepapper utgivna av svenska kreditinstitut Följande ska tas upp med 50 % av sitt värde: obligationer utgivna av svenska (i viss mån utländska) kreditinstitut under vissa förutsättningar remburser för vilka levererade varor utgör säkerhet

kreditinstitut/vissa värdepappersbolag om återstående löptiden 13 år. exponeringar som täcks av medräkningsbara säkerheter i form av räntebärande värdepapper utgivna av svenska kreditinstitut. Följande ska tas upp med 50 % av sitt värde: obligationer utgivna av svenska (i viss mån utländska) kreditinstitut under vissa förutsättningar. remburser för vilka levererade varor utgör säkerhet.")

119

Margareta Lindahl Telefon 08-787 83 18 margareta.lindahl@fi.se

Operativ risk Margareta Lindahl Telefon

120

Basel 2 – en översikt Pelare 1 Minimikrav på kapital Kreditrisk

Operativ risk Marknads-risk Pelare 2 Samlad kapital-bedömning Intern kapital-utvärdering Tillsyn Pelare 3 Genomlysning Information till andra än till tillsyns-myndigheten Vi befinner oss nu i Pelare 1, och Operativ risk. Alla institut ska beräkna ett kapitalkrav för operativrisk som läggs till de redan tidigare beräknade kapitalkraven för Kreditrisk och Marknadsrisk.

121

Definition av operativ risk

Risken för förluster till följd av: icke ändamålsenliga eller misslyckade interna processer mänskliga fel felaktiga system externa händelser I definitionen inkluderas legal risk Tex på operativa risker: personalens kompetens, systemens funktionssäkerhet eventuellt missbruk

122

Operativ risk Nyhet med ett specifikt kapitalkrav för operativ risk

Förbättrad riskhantering Ledningens engagemang. Nytt med ett specifikt kapitalkrav för operativa risker. Syftet med att lyfta fram operativa risker är att man vill synliggöra det som ett eget riskområde, och att man genom incitamentsstrukturen i regelverket ska kunna främja en förbättrad riskhantering. Ett första steg har ansetts vara att få styrelsen och ledningen medvetna och engagerade i riskområdet

123

De olika metoderna Basmetoden Schablonmetoden Sofistikering

Riskkänslighet Incitament för lägre kapitalkrav För att skapa incitamentsstrukturen har man tagit fram tre olika metoder att beräkna kapitalkravet för operativa risker. I genomsnitt innebär det att de mer avancerade metoderna kräver ett lägre kapitalkrav från instituten i pelare 1. Först har vi basmetoden som är mycket enkel och inte direkt riskkänslig. Sen kommer schablonmetoden som är något mer sofistikerad Och slutligen internmätningsmetoder, som inte kommer att träda i kraft förrän januari 2008. Internmätningsmetoder

124

Kapitalkravet i basmetoden

Kapitalkravet = 15 % av intäktsindikatorn Intäktsindikatorn = 3 års rörelseintäkter 3 Rörelseintäkterna räntenetto leasingnetto erhållna utdelningar provisionsnetto nettoresultat av finansiella transaktioner övriga rörelseintäkter Endast positiva årsdata. Basmetoden Ett enkelt kapitalkrav, där institutet ska hålla 15 % av intäktsindikatorn Intäktsindikatorn är ett genomsnitt av de senaste årens POSITIVA rörelseintäkter, dvs. före avsättningar och rörelsekostnader Rörelseintäkterna är just vad namnet säger intäkter från rörelsen, inte extraordinära intäkter eller dyl. Räntenettot: Leasingnettot: EJ leasingkostnader för sådan leasing som inte ingår i i leasingverksamheten Erhållna utdelningar: EJ utdelningar från intresse och koncernföretag Provisionsnettot: Även från försäkringsprodukter Nettoresultatet av finansiella transaktioner: Övriga rörelseintäkter: EJ realiserad vinst/förlust från försäljning av tillgångar i ”övrig verksamhet” EJ intäkter från försäkringsverksamhet EJ göra avdrag för arvoden för ut kontrakterade tjänster som tillhandahållits av tredje part som inte är moder- dotter- systerföretag till institutet Undantag för institut som står under FI:s tillsyn, detta för att intäkterna inte ska bli dubbelt belastade för det finansiella systemet.

125

Basmetoden Basmetoden kräver inget tillstånd från FI

Inga kvalifikationskrav Ska användas av alla som inte anmält eller har fått tillstånd till annan metod Värdepappersbolag – även alternativa beräkningsmetoder. Basmetoden är som redan nämnts inte någon riskkänslig metod, och den kräver inget tillstånd från Finansinspektionen, och det finns heller kvalifikationskrav, instituten ska helt enkelt bara beräkna kapitalkravet som 15 % av rörelseintäkterna. Basmetoden ska användas av alla som inte anmält eller fått tillstånd till annan metod. Undantag finns dock för VPB, detta går vi in på senare om intresse finns.

126

Rapportering - Basmetoden

127

Kapitalkravet i schablonmetoden

Anmälan Institutets verksamhet delas in i 8 fördefinierade affärsområden För varje affärsområde fastställs intäktsindikatorn procentsats Kapitalkravet per affärsområde = Intäktsindikatorn x procentsatsen Totala kapitalkravet = Summan av kapitalkravet per affärsområde. För att få beräkna kapitalkravet med schablonmetoden krävs en anmälan till Finansinspektionen. Schablonmetoden är något mer riskkänslig i det att ett instituts verksamhet här ska delas upp i 8 fördefinierade affärsområden (Jag återkommer till vilka dessa är på nästa bild). Dessa affärsområden anses olika riskfyllda och har därför getts olika procentsats. Annars är beräkningen som i basmetoden. En intäktsindikator beräknas för varje affärsområde som sen ska multipliceras med den procentsats som åsatts det specifika affärsområdet. Intäktsindikatorn beräknas på samma sätt som i basmetoden, bara det att den här beräknas på affärsområdesnivå istället. Summan av kapitalkravet för respektive affärsområde blir det totala kapitalkravet för operativa risker i schablonmetoden.

. Dessa affärsområden anses olika riskfyllda och har därför getts olika procentsats. Annars är beräkningen som i basmetoden. En intäktsindikator beräknas för varje affärsområde som sen ska multipliceras med den procentsats som åsatts det specifika affärsområdet. Intäktsindikatorn beräknas på samma sätt som i basmetoden, bara det att den här beräknas på affärsområdesnivå istället. Summan av kapitalkravet för respektive affärsområde blir det totala kapitalkravet för operativa risker i schablonmetoden.")

128

Affärsområden i schablonmetoden

Procentsats Företagsfinansiering (Corporate Finance) 18% Handel och finansförvaltning (Trading & Sales) Betalning och avveckling (Payment & Settlement) Storkundsbank (Commercial Banking) 15% Administrationsuppdrag (Agency Servic es) Hushållsbank (Retail Banking) 12% Privatkundsmäkleri (Retail Brokerage) Kapitalförvaltning (Asset Management) Här är de 8 affärsområden som är fördefinierade I schablonmetoden. Affärsområdena har delats in i tre olika riskklasser och fått 12, 15 eller 18 % kapitalkrav. Ett institut som har stor del av sin verksamhet i företagsfinansiering eller handel och finansförvaltning, får i och med detta ett högre kapitalkrav än vad det skulle fått i basmetoden, detta är egentligen inte förenligt med incitamentsstrukturen, men är något som varken EU eller Baselkommittén lyckats undvika.

18% Handel och finansförvaltning. (Trading & Sales) Betalning och avveckling. (Payment & Settlement) Storkundsbank. (Commercial Banking) 15% Administrationsuppdrag. (Agency Servic. es) Hushållsbank. (Retail Banking) 12% Privatkundsmäkleri. (Retail Brokerage) Kapitalförvaltning. (Asset Management) Här är de 8 affärsområden som är fördefinierade I schablonmetoden. Affärsområdena har delats in i tre olika riskklasser och fått 12, 15 eller 18 % kapitalkrav. Ett institut som har stor del av sin verksamhet i företagsfinansiering eller handel och finansförvaltning, får i och med detta ett högre kapitalkrav än vad det skulle fått i basmetoden, detta är egentligen inte förenligt med incitamentsstrukturen, men är något som varken EU eller Baselkommittén lyckats undvika.")

129

Schablonmetoden Kvalificeringskriterier:

Styrelsen fastställer styrdokument för hantering och utvärdering av operativa risker Processer Beredskaps- och kontinuitetsplaner Dokumenterad riskhantering Övervakning och kontroll Rapporteringsstruktur till styrelsen Intäktsindikatorer för affärsområden.

130

Rapportering - Schablonmetoden

131

Alternativ schablonmetod

Kräver tillstånd från FI Ytterligare kvalifikationskrav Kräver en specifik typ av verksamhet Väsentlig del av verksamheten ska utgöras av exponeringar med hög fallissemangsrisk Använder annan indikator för affärsområdena hushållsbank och storkundsbank. Vill bara kort nämna att det finns en variant av schablonmetoden som kallas Alternativ schablonmetod. Denna metod kräver explicit tillstånd från FI. För att få använda denna metod krävs att institutet har mer än 90 % av rörelseintäkterna från affärsområdena hushålls- och storkundsbank. Dessutom en påvisad hög andel av av exponeringar som har hög fallissemangsrisk. Kapitalkravet för operativa risker i alternativa schablonmetoden beräknas på en annan indikator än intäktsindikatorn. Här beräknas kapitalkravet på 3,5% av totalutlåningen i de två nämnda affärsområdena plus kapitalkravet för övriga affärsoråden, som hanteras precis som i den vanliga schablonmetoden. Föreskrifter för denna metod kommer att presenteras under hösten.

132

Värdepappersbolag Alternativa beräkningsmetoder

Kapitalkrav motsvarande 25 % av fasta omkostnaderna (kräver tillstånd) Kapitalbas motsvarande det högsta av: Kapitalkravet för kreditrisker och marknadsrisker 25 % av fasta omkostnaderna. Värdepappersbolagen har två alternativa beräkningsmetoder att välja på, varav en kräver tillstånd. De två olika metoderna får bara användas av VPB som uppfyller vissa specifika kriterier, jag kommer att gå igenom dessa på kommande bilder. Metod 1: 25 % av fasta omkostnaderna Metod 2: Det högsta av kapitalkravet för marknadsrisker och kreditrisker alt 25 % av fasta omkostnaderna.

Kapitalbas motsvarande det högsta av: Kapitalkravet för kreditrisker och marknadsrisker. 25 % av fasta omkostnaderna. Värdepappersbolagen har två alternativa beräkningsmetoder att välja på, varav en kräver tillstånd. De två olika metoderna får bara användas av VPB som uppfyller vissa specifika kriterier, jag kommer att gå igenom dessa på kommande bilder. Metod 1: 25 % av fasta omkostnaderna. Metod 2: Det högsta av kapitalkravet för marknadsrisker och kreditrisker alt 25 % av fasta omkostnaderna.")

133

Alternativ beräkningsmetod 1 kan medges för

Värdepappersbolag som handlar med finansiella instrument för egen räkning bara i syfte att: utföra en order för kunds räkning, eller få tillträde till system för clearing och avveckling eller en erkänd börs när de uppträder som agent eller utför kundorder Värdepappersbolag som inte innehar klienters pengar eller värdepapper som enbart handlar med finansiella instrument för egen räkning som inte har några externa kunder, och för vilkas transaktioner ansvaret för genomförandet och avräkningen ligger hos ett clearinginstitut och garanteras av samma clearinginstitut. För att få beräkna sitt kapitalkrav för operativa risker som 25 % av fasta omkostnaderna måste bolaget vara något av detta:

134

Alternativ beräkningsmetod 2 får användas av

Ett värdepappersbolag som inte ägnar sig åt handel med finansiella instrument för egen räkning, garantigivning eller annan medverkan vid emissioner av fondpapper eller erbjudanden om köp eller försäljning av finansiella instrument som är riktade till en öppen krets. För att få beräkna kapitalkravet för operativ risk som det högsta av kapitalkravet för marknadsrisker och kreditrisker alt 25 % av fasta omkostnaderna, måste bolaget uppfylla följande kriterier:

136

Exempel 5 Utlåning till privatperson på 100 kronor

Säkerhet i form av Volvoaktier 100 kronor Antag att det inte är någon löptidsobalans Vid tillämpning av den förenklade metoden för finansiella säkerheter byts motpartens riskvikt mot instrumentets riskvikt I detta exempel ger det ingen fördel och därför räknas inte skyddet Antag att 100 kronor lånas ut till en privatperson mot säkerhet i form av Volvoaktier till ett värde av 100 kronor. För att få räkna aktier som säkerhet ska de ingå i index som FI ska ange. FI har ännu inte definierat dessa index. Antag vidare att det inte är någon löptidsobalans. Om det är löptidsobalans, dvs. när kreditriskskyddets återstående löptid är kortare än den skyddade exponerings återstående löptid, ska man ta hänsyn till detta detta genom att multiplicera säkerhetens volatilitetsjusterade värde med skillnaden i löptid [i form av (t-0.25)/(T-0.25)]. Vid tillämpning av den förenklade metoden för finansiella säkerheter får motpartens riskvikt bytas ut mot säkerhetsinstrumentets riskvikt. Då aktier ger 100 % riskvikt ger det ingen fördel och därför klassas exponeringen som en hushållsexponering och ges därmed 75 % riskvikt.

/(T-0.25)]. Vid tillämpning av den förenklade metoden för finansiella säkerheter får motpartens riskvikt bytas ut mot säkerhetsinstrumentets riskvikt. Då aktier ger 100 % riskvikt ger det ingen fördel och därför klassas exponeringen som en hushållsexponering och ges därmed 75 % riskvikt.")

137

Exempel 5 Vid tillämpning av den fullständiga metoden för finansiella säkerheter ska det volatilitetsjusterade värdet på exponeringen beräknas EOSK = max{0, (EVJ – SVJ)} EVJ = E* x (1 + HE) SVJ = S x (1 – HS – Hfx) Vid tillämpning av den fullständiga metoden ska värdet på exponeringen volatilitetsjusteras enligt ekvationen. Svj och Evj är Säkerhetens respektive Exponeringens volatilitetsjusterade värden. I den fullständiga metoden finns möjligheten att få använda egna estimat för H. Annars används föreskrivna volatilitetsjusteringar. I detta exempel används föreskrivna volatilitetsjusteringar. Hfx är justering för valuta och eftersom både exponeringen och säkerheten är i svenska kronor uteblir justeringen. He och Hs är justering för förändring i marknadspriser.

} EVJ = E* x (1 + HE) SVJ = S x (1 – HS – Hfx) Vid tillämpning av den fullständiga metoden ska värdet på exponeringen volatilitetsjusteras enligt ekvationen. Svj och Evj är Säkerhetens respektive Exponeringens volatilitetsjusterade värden. I den fullständiga metoden finns möjligheten att få använda egna estimat för H. Annars används föreskrivna volatilitetsjusteringar. I detta exempel används föreskrivna volatilitetsjusteringar. Hfx är justering för valuta och eftersom både exponeringen och säkerheten är i svenska kronor uteblir justeringen. He och Hs är justering för förändring i marknadspriser.")

138

Exempel 5 I föreskriften kan man utläsa att aktier har detta värde på H, beroende på realisationstid och om aktien ingår i ett erkänt index eller inte. I detta exempel är det en Volvo aktie som ingår i ett erkänt index. Och enligt föreskriften ska 20 dagar användas som realisationstid, vilket gör att H i detta exempel blir 21,213 %.

139

Exempel 5 EVJ = E* x (1 + HE) SVJ = S x (1 – HS – Hfx)

EVJ = 100 x (1 + 0) = 100 SVJ = 100 x (1 – 0,21213 – 0) = 78,787 EOSK = max{0, (EVJ – SVJ)} EOSK = max{0, (100 – 78,787)} = 21,213 För att volatilitetsjustera värdena på säkerheten sätter man in värdena enligt föregående tabell. E* och S är 100. He uteblir eftersom kontant lån inte behöver volatilitetsjusteras och Hs är 0,21213 och eftersom det inte är någon valutakursrisk sätts den till 0. Dessa två värden sätts sedan in för att få fram den delen av exponeringen som inte anses skyddad. I detta fall är det 21,213.

= 100. SVJ = 100 x (1 – 0,21213 – 0) = 78,787. EOSK = max{0, (EVJ – SVJ)} EOSK = max{0, (100 – 78,787)} = 21,213. För att volatilitetsjustera värdena på säkerheten sätter man in värdena enligt föregående tabell. E* och S är 100. He uteblir eftersom kontant lån inte behöver volatilitetsjusteras och Hs är 0,21213 och eftersom det inte är någon valutakursrisk sätts den till 0. Dessa två värden sätts sedan in för att få fram den delen av exponeringen som inte anses skyddad. I detta fall är det 21,213.")

140

Här ser vi hur rapporteringen av detta exempel görs.

Exponeringen är 100 (1 & 4 & 11). Volatilitetsjusteringen av exponeringen är 0 (12). Efter volatilitetsjusteringen av säkerheten anses den ha ett värde på 78,787 (13) dvs en volatilitetsjustering på 21,213 (14). Detta ger att exponeringen efter kreditriskskydd är 21,213 (15), vilket även är exponeringsbeloppet (20). Eftersom det är hushållsexponeringar är riskvikten 75 %, vilket gör att det riskvägda beloppet är 15,90975 (21) och kapitalkravet på det är 8 % vilket ger 1,27278 (22).

. Volatilitetsjusteringen av exponeringen är 0 (12). Efter volatilitetsjusteringen av säkerheten anses den ha ett värde på 78,787 (13) dvs en volatilitetsjustering på 21,213 (14). Detta ger att exponeringen efter kreditriskskydd är 21,213 (15), vilket även är exponeringsbeloppet (20). Eftersom det är hushållsexponeringar är riskvikten 75 %, vilket gör att det riskvägda beloppet är 15,90975 (21) och kapitalkravet på det är 8 % vilket ger 1,27278 (22).")

141

Annan metod för positioner utan rating

En position utan rating får ges en riskvikt på grundval av den vägda genomsnittliga riskvikt som skulle ha tillämpats på de värdepapperiserade exponeringarna enligt reglerna avseende schablonmetoden, förutsatt att sammansättningen av gruppen av värdepapperiserade exponeringar alltid är känd. Den vägda genomsnittliga riskvikten ska multipliceras med en koncentrationsfaktor som ska vara lika med summan av de nominella beloppen på alla trancherna dividerad med summan av de nominella beloppen på de trancher som är efterställda eller likställs med den tranch i vilken positionen hålls, inklusive den berörda tranchen. Resultatet får inte vara en riskvikt som överstiger 1250 % eller som är lägre än någon riskvikt som är tillämplig på en tranch med en högre prioritet och som har en rating.

142

Exempel 6 Företagsexponering inom balansräkningen på 100 kronor

Företaget har två kreditvärderingar: Fitch, BB+ S & P, B+ Garanti, utgiven av svenskt institut, omfattar förluster över 30 kronor

143

Exempel 6 Vägd genomsnittlig riskvikt för underliggande = 150 %

Koncentrationsfaktor (3,33) = summan av de nominella beloppen på alla trancher (100)/summan av de nominella belopp på de trancher som är efterställda eller likställs med den tranch i vilken positionen hålls, inklusive den berörda tranchen (30) Riskvikt för tranchen = 3,33 x 150 % = 499,95 %

= summan av de nominella beloppen på alla trancher (100)/summan av de nominella belopp på de trancher som är efterställda eller likställs med den tranch i vilken positionen hålls, inklusive den berörda tranchen (30) Riskvikt för tranchen = 3,33 x 150 % = 499,95 %")

146

Alternativ metod för Stora exponeringar

Exempel: 100 kr i exponering mot ett kreditinstitut i Sverige. Återstående löptid 9 mån 100 kr i exponering mot kreditinstitut i Sverige. Återstående löptid 24 mån 100 kr i exponering i form av en obligation utgiven av ett svenskt kreditinstitut. Obligationen omsätts och noteras på marknaden. Återstående löptid 38 mån

147

Exempel 7 100 kr i exponering mot ett kreditinstitut i Sverige. Återstående löptid 9 månader Löptidsbaserad metod ger att exponeringen är under 1 år och mot ett svenskt kreditinstitut, därför får den undantas Alternativa metoden ger att exponeringen ska tas upp till 20 % oberoende av återstående löptid

148

Exempel 7 100 kr i exponering mot ett kreditinstitut i Sverige. Återstående löptid 24 månader Löptidsbaserad metod ger att exponeringen som har en återstående löptid på 13 år och är mot ett kreditinstitut i Sverige ska tas upp med 20 % Alternativa metoden ger att exponeringen ska tas upp till 20 % oberoende av återstående löptid

149

Exempel 7 100 kr i exponering i form av en obligation utgiven av ett svenskt kreditinstitut. Obligationen omsätts och noteras på marknaden. Återstående löptid 38 månader Löptidsbaserade metoden ger att en obligation, som omsätts och noteras på marknaden, utgiven av ett svenskt kreditinstitut och har en återstående löptid på > 3 år ska tas upp till 50 % Alternativa metoden ger att exponeringen ska tas upp till 20 % oberoende av återstående löptid

151

Handelslager och marknadsrisker

Anders Bredhe Telefon

152

Basel 2 – en översikt Pelare 1 Minimikrav på kapital Kreditrisk

Schablonmetod IRK-metod Operativ risk Marknads-risk Pelare 2 Samlad kapital-bedömning Intern kapital-utvärdering Tillsyn Pelare 3 Genomlysning Information till andra än till tillsyns-myndigheten

153

Förändringar av regelverket

Definitionen av ”finansiellt instrument” ändras Definitionen av ”handelslager” modifieras Krav på hur positionerna i handelslagret ska hanteras Strategi för handeln med finansiella instrument Limiter för risktagandet, rutiner för rapportering etc. Krav på hur positionerna ska värderas Oberoende kontroll av värderingarna Styrdokument

154

Förändringar av regelverket

Nya regler för andelar i värdepappersfonder Kan nu ingå i handelslagret Olika metoder för hur fonder ska behandlas Krav på att de ska ingå i beräkningen av kapitalkrav för valutakursrisk Reglerna om specifik ränterisk ändras Anpassning pga de nya reglerna för kreditrisk

155

Förändringar av regelverket

Reviderade regler för motpartsrisker Fler metoder för motpartsrisker i derivat Ändrade regler för transaktioner där motparten inte fullgjort sin del i affären

Liknande presentationer

>")