Ladda ner presentationen

Presentation laddar. Vänta.

1

Vad gör egentligen Kronofogden?

Kronofogden är en statlig myndighet som står mitt emellan den som vill ha betalt och den som ska betala. Kronofogdens huvudsakliga uppgift är att driva in obetalda skulder. Skulderna kan vara till stat och kommun men också till privatpersoner och företag. Kronofogden har också i uppdrag att verkställa avhysningar/vräkningar. Myndighetens verksamhet regleras av lagar som bestäms av riksdagen. Hur tror ni att vårt samhälle skulle se ut om inte Kronofogden fanns? Fundera över det, så ska vi följa ett exempel och se vad som händer när en räkning inte betalas.

3

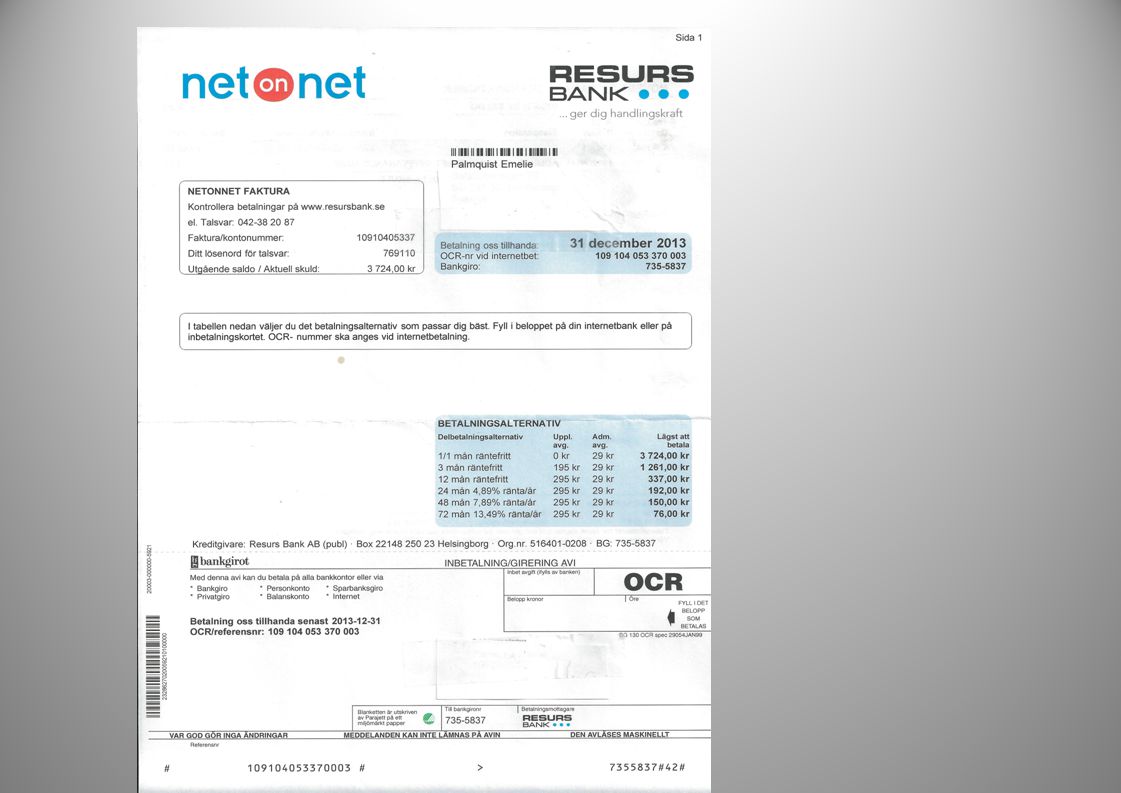

1. Datum - detta datum talar om när räkningen skapades på tryckeriet

1. Datum - detta datum talar om när räkningen skapades på tryckeriet. Räkningen skickas i väg med posten 1-3 dagar efter det här datumet. 2. Fakturanummer - är unikt för just den här räkningen. Betalar du via internetbank finns det ett fält där du fyller i detta nummer. Kallas även OCR- nummer. 3. Förfallodag - den dagen vi vill ha pengarna. Får vi inte det skickar vi en påminnelse med en påminnelseavgift. 4. Kundnummer - är unikt för just dig. Med hjälp av kundnumret hittar vi dig i vårt register. Använd kundnumret tillsammans med lösenordet för att logga in på våra självtjänster på radiotjanst.se 5. Avser perioden - räkningen du fått gäller avgiften för den här perioden. Du betalar alltid radio- och tv- avgiften i förskott. 6. Betalningsmottagare - Den person/organisation eller det företag som ska ha pengarna 7. Plusgiro/Bankgiro - bank- eller plusgirokonto är det mest vanliga att sätta in pengarna på. 7 6 2

5

Här har vi en räkning från en telefonoperatör.

Vad är viktigt att uppmärksamma i denna faktura? Förfallodag, vad innebär det? Förfallodag innebär att pengarna ska vara avsändaren tillhanda på förfallodagen. Detta innebär att du bör betala minst tre bankdagar före detta datum. När ska då denna faktura betalas? Till vem ska du betala? Vad händer om du inte har tillräckligt med pengar för att kunna betala räkningen eller kanske har slarvat bort den?

6

Rapporter visar att de flesta av oss vill göra rätt för sig och många av dem som inte klarar av det mår mycket dåligt – både psykiskt och fysiskt. Vad är det då som gör att vissa hamnar hos Kronofogden? Vad tror ni? Det kan vara av misstag, till exempel du glömmer att adressändra, vilket i sin tur gör att räkningarna inte kommer fram. Okunskap kan också vara en anledning till att man gör felaktiga val. Kanske prioriterar man fel, och när månadens sista räkning kommer så är pengarna redan slut. Många lever med inställningen av att ” det löser sig alltid...” Även oförutsedda händelser gör att människor inte klarar av att betala sina räkningar. Till exempel sjukdom, dödsfall i familjen, skilsmässa eller arbetslöshet. Det finns vissa skuldfällor som är vanligare hos just ungdomar och vi ska titta på några av dessa nu.

7

Olika typer av lån kan bli skuldfällor om du inte har full koll på villkoren. En sådan låneform är sms-lån. Orsaker till att det kan bli en skuldfälla: SNABBT – pengarna på kontot inom 15 minuter. DYRT – låna kr, betala tillbaka kr. TIDSBEGRÄNSAT – lånetiden är alltid 30 dagar, utan möjlighet till förlängning. Se till att läsa igenom villkoren noggrant innan du bestämmer dig. Om du behöver låna 3 000 kr idag, fråga dig då vad det är som gör att du kommer att ha kr om 30 dagar! Det har visat sig att många ungdomar hamnat hos Kronofogden på grund av sms-lån. TIPS! Till ämnet finns ett case, Snabba cash med sms-lån, som återfinns under fliken Fall från verkligheten.

8

Vilka är då de vanligaste skulderna bland ungdomar ?

Mobilräkning - Med abonnemang kan det vara svårt att ha koll på hur hög telefonräkningen kommer att bli. - Att köpa en mobiltelefon för exempelvis 1 krona innebär alltid att telefonen i slutändan kostar mycket mer än så. Genom att betala hela telefonen på en gång och använda kontantkort minskar du risken att hamna med skuld hos Kronofogden på grund av kostnader som har med mobiltelefon att göra. Obetalda tv-avgifter Orsakerna kan vara många till att människor inte betalar. Vissa tror att om man bara ser på tv via datorn så behöver man inte betala tv-avgiften, vilket är en felaktig uppfattning. Enligt lag ska alla som har en tv-mottagare betala tv-avgift. Vilka kanaler du väljer att titta på har ingen betydelse. Även om du bara använder din tv till att se video och/eller dvd är du skyldig att betala tv-avgift. Studielån Skuld till CSN också en vanlig skuld, det vill säga att man inte klarar av att betala tillbaka sitt studielån. Snabblån Många unga hamnar med skuld på grund av snabba lån, så kallade sms-lån. (Mer om detta på nästa bild.)

")

9

Men även hyran kan vara en skuldfälla.

Många ungdomar har svårt att klara av att betala sitt första boende. Så här gör du för att inte riskera att bli vräkt: Betala hyran minst tre dagar före sista datumet i månaden. I princip kan du bli uppsagd efter bara några dagars försening. Om du inte kan betala, kontakta hyresvärden omedelbart! Mera fakta om vräkningar: Du kan även bli vräkt på grund av att du stör att du inte sköter bostaden att du hyr ut i andra hand utan tillstånd av hyresvärden att det bedrivs brottslig verksamhet i bostaden TIPS! Till ämnet finns ett case, Du kan bli vräkt!, som återfinns under fliken Fall från verkligheten.

10

En vanlig skuldfälla för ungdomar är skadestånd.

Beslut om skadestånd fattas av domstol (till exempel tingsrätt) och skrivs in i en dom. Om du döms att betala skadestånd så måste du agera själv och du är skyldig att betala omgående. I domen finner du namn och adress på den du ska betala till. Du får ingen räkning eller inbetalningskort. Ett bra alternativ är att skicka en postanvisning till den du ska betala till som sedan får hämta ut pengarna. Du kan få hjälp av försvarsadvokat eller åklagare, men oftast måste du klara detta på egen hand. Om du inte agerar själv går ärendet till Kronofogden - då blir det dyrare och du riskerar att få betalningsanmärkning. Fler fakta om skadestånd: Viktigt att komma ihåg är att även personer under 18 år kan bli skadeståndsskyldiga. Om någon av er till exempel klottrar eller skadar skolan så att den måste repareras kommer skolans försäkringsbolag att kräva er på skadestånd. TIPS! Till ämnet finns ett case, Skadestånd med solidariskt betalningsansvar, som återfinns under fliken Fall från verkligheten.

och skrivs in i en dom. Om du döms att betala skadestånd så måste du agera själv och du är skyldig att betala omgående. I domen finner du namn och adress på den du ska betala till. Du får ingen räkning eller inbetalningskort. Ett bra alternativ är att skicka en postanvisning till den du ska betala till som sedan får hämta ut pengarna. Du kan få hjälp av försvarsadvokat eller åklagare, men oftast måste du klara detta på egen hand. Om du inte agerar själv går ärendet till Kronofogden - då blir det dyrare och du riskerar att få betalningsanmärkning. Fler fakta om skadestånd: Viktigt att komma ihåg är att även personer under 18 år kan bli skadeståndsskyldiga. Om någon av er till exempel klottrar eller skadar skolan så att den måste repareras kommer skolans försäkringsbolag att kräva er på skadestånd. TIPS! Till ämnet finns ett case, Skadestånd med solidariskt betalningsansvar, som återfinns under fliken Fall från verkligheten.")

11

Betalningspåminnelse

Steg för steg s. 114 i boken Skuld 100 kr Betalningspåminnelse + 50 kr Inkassokrav + 160 kr

12

Efter ca tio dagar kommer det ett brev med en påminnelse.

Tror ni att skulden är densamma? Nej, redan nu har det blivit 50 kr dyrare. Om du inte heller nu betalar denna räkning, vad blir nästa steg? I påminnelsen står att nästa steg blir att ärendet kommer att skickas till Storebrors inkasso. Är det någon som vet vad inkassoföretag är? (Förklaring kommer under nästa bild.)

")

13

Om inte påminnelsen betalas kan företaget välja att använda sig av ett inkassoföretag. Den som inte får betalt kan lämna över sin fordran till ett inkassobolag, som då tar över bevakningen av fordran. De flesta stora företag skickar ut en påminnelse innan de sänder skulden till inkasso. Men det finns ingen lag som säger att det måste skickas ut en påminnelse. Parkeringsbolag skickar dock alltid påminnelser, eftersom en p-bot lätt kan flyga iväg från vindrutan Den här bilden illustrerar vilka kostnader som läggs på en ursprunglig skuld. Tror ni att skulden då förblir densamma? Nej, då läggs ytterligare en avgift på den tidigare summan. Inkassobolagen tar nämligen ut en avgift på 160 kr för sitt arbete med att försöka få in pengarna.

14

Inkassokrav Det företaget som du köpt en vara hos skickar fakturan till ett annat företag som har som uppgift att ”driva in pengarna”. Dessa företag kallas inkassoföretag. Betalar du inte till inkassoföretaget heller då kommer kronofogden in.

15

Steg för steg Kronofogden +640 kr + 150 kr + 600 kr Amorteringsplan

Ansökan om utmätning + 600 kr

16

Tänk er nu att vår obetalda räkning gått hela vägen och till sist hamnat för verkställighet/indrivning. Nu är det dags för Kronofogden att hjälpa den som vill ha betalt att få in sina pengar. Det arbetet kostar 600 kronor som läggs till skulden. Om du inte betalar kan Kronofogden besluta om utmätning, dvs. ta pengar eller saker från dig som kan göra att din skuld kan betalas. Fler fakta om utmätning: Kontanter och pengar som finns på ditt bankkonto samt aktier och fonder kan utmätas för att kunna betala av på din skuld. En annan sorts utmätning som kan bli aktuell är så kallad löneutmätning. Det innebär att en del av lönen tas varje månad för att på så sätt betala av på din skuld. Du får alltid behålla en viss summa för att kunna betala ditt boende, köpa mat osv. Kronofogden undersöker hur den som är skyldig pengar ska kunna göra rätt för sig. Ibland kan det bli aktuellt för Kronofogden att utmäta en sak som har ett högt värde. Föremålet säljs sedan på auktion och Kronofogden ser sedan till att pengarna går till att betala av på din skuld. Kronofogden bistår med att förmedla pengar mellan den som ska betala och den ska ha betalt. TIPS! Låt eleverna göra sin egen löneutmätningsberäkning. Finns på: under E-tjänsten Förbehållsbeloppsberäkning

17

Utmätning Utmätning innebär att Kronofogden beslutar om att en del av din lön hålls inne hos arbetsgivaren som sedan skickas direkt till skulden. Dvs. om du skulle fått ut kr i månaden, kanske du får ut kr fast att du jobbar lika mycket, men pengarna går till ”skulden”.

18

Utmätning forts. Utmätning kan även innebära att Kronofogden kommer hem till dig och tar saker som de kan sälja för att få in pengar till din skuld T.ex. hus, lägenhet, dator, mobiltelefon, tv, bil, moped etc.

19

Efter en tid kommer ytterligare ett brev – nu med Kronofogden som avsändare. I brevet finns ett föreläggande med krav på betalning av skulden. Nu ska du gå igenom innehållet i kravet och kontrollera om skulden är riktig och beloppen stämmer. Om vi nu går igenom detta krav kan vi se att personen inte betalat tillbaka sitt lån. Vi kan se att den ursprungliga räkningen var på kr. Till detta har tillkommit kostnader för ansökningsavgift på 300 kr (kostnad för att ansöka om betalningsföreläggande hos Kronofogden) Ombudskostnader på 340 kr Påminnelseavgift 50 kr Kostnader för inkassokrav 160 kr. (finns reglerat i inkassolagen 5 §) Totalt uppgår kostnaderna till 850 kr Den slutgiltiga summan som nu ska betalas är kr inklusive ränta Det viktiga nu är att du genast agerar.

Ombudskostnader på 340 kr. Påminnelseavgift 50 kr. Kostnader för inkassokrav 160 kr. (finns reglerat i inkassolagen 5 §) Totalt uppgår kostnaderna till 850 kr. Den slutgiltiga summan som nu ska betalas är kr inklusive ränta. Det viktiga nu är att du genast agerar.")

20

Du måste genast meddela Kronofogden att du har fått brevet

Du måste genast meddela Kronofogden att du har fått brevet. Detta gör du genom att skriva på delgivningskvittot som följer med. Skicka genast in det påskrivna delgivningskvittot till Kronofogden. Om skulden är felaktig så ska den bestridas. Då får den du är skyldig pengar ta ställning till om de vill vända sig till tingsrätten istället. Om du inte skriver på och skickar in delgivningskvittot inom tio dagar kommer en delgivningsman söka upp dig personligen. Du har fortfarande chansen att slippa en betalningsanmärkning – genom att betala den totala summan, inklusive kostnaderna om skulden är riktig. Du ska betala till sökanden eller ombudet – inte till Kronofogden. En bra idé är att kolla med sökanden eller ombudet hur stor räntan är den dag du betalar, eftersom den beräknas per dag. Om du inte bestrider eller betalar resulterar denna ansökan i ett beslut (kallas utslag). Utslaget kan sedan ligga till grund för Kronofogdens arbete med att driva in skulden.

. Utslaget kan sedan ligga till grund för Kronofogdens arbete med att driva in skulden.")

21

En betalningsanmärkning är en uppgift om att du inte skött dina betalningar som du borde. Kreditupplysningsföretagen hämtar den informationen ur Kronofogdens register (som är offentligt). Att leva med en betalningsanmärkning kan vara tufft. Det blir ofta nej när du ansöker om: bankkort lån avbetalningsköp hyreskontrakt på lägenhet telefonabonnemang TIPS! Till ämnet finns ett case, Betalningsanmärkning, som finns under fliken Fall från verkligheten.

22

Tänk framåt – med lite planering kommer du långt

Tänk framåt – med lite planering kommer du långt. Lägg ihop dina inkomster och dra ifrån kostnaderna. Går det ihop eller hamnar du på minus? Handla kontant. Undvik att köpa för pengar du inte har. Förr eller senare ska allt ändå betalas och det blir knappast roligare med tiden. Tänk dig scenariot att du köper en semesterresa på kredit – hur roligt är det att betala för den när du har kommit hem? Se upp med impulsköpen. Saker du köper på impuls blir ofta dyra och kan i efterhand kännas ganska onödiga. Finns det några tips på hur du undviker impulsinköp? Ställ dig frågan varför du behöver den sak du är på väg att köpa. Är det ett nödvändigt köp? Det är bara du själv som är ansvarig för din ekonomi och det är dina val som avgör din egen framtid. Har du gjort en budget så har du kommit långt! Har du råd? Inkomster. Lön, Studielån, A-kassa, ev bidrag Utgifter: Hyra, El, Mat, Telefon, Försäkring ...med mera Försök att tänka igenom vad det är som kostar pengar. Vilken eller vilka räkningar är viktigast att betala? Svar: Hyra och el

23

Öppna posten och håll koll på dina räkningar

Öppna posten och håll koll på dina räkningar. Kanske en pärm eller en anslagstavla vid datorn kan hjälpa dig att hålla ordning på räkningarna. Försök att hitta en lösning som passar just dig. Kom ihåg att adressändra då du flyttar – du kan inte hålla reda på räkningarna om de inte ens kommer fram till dig. Om du inte kan betala en räkning, kontakta den du är skyldig pengar. Om du har frågor kan du alltid ringa och fråga Kronofogden om råd. Om du känner dig osäker på vad du ska göra, ring Kronofogden Vi hjälper gärna till med råd, vägledning och stöd.

24

”Liten skuld blir stor” på s. 16 i häftet

Övning ”Liten skuld blir stor” på s. 16 i häftet

25

Liten skuld blir stor Mobil 600 kr Påminnelse 50 kr Inkassokrav 160 kr Ombudskostnader 340 kr Dröjsmålsränta 30 kr Betalningsföreläggande 300 kr Indrivningsavgift 600 kr = 2080 kr

26

Övning ränta Övning räkna ränta s.9 i häftet

27

Hur räknar man? 1a) Vi lånar på 5 år, vi betalar då 318 kr i månaden x 12 månader = 3816 kr/år 3816 x 5 = kr

28

Hur räknar man? 1b) Vi lånar kr på 1 år, vi betalar 996 kr i månaden. 995 x 12 månader = kr Ser ni skillnaden på summan beroende på hur LÄNGE man återbetalar?

29

Hur räknar man? 2) För att få hur mycket mer i procent man betalar tar man delen (extra) genom lånesumman. 1a) – = /10000 = 0,908 = 90,8 % mer 1b) = /10000 = 0,194 = 19,4 % mer

För att få hur mycket mer i procent man betalar tar man delen (extra) genom lånesumman. 1a) – = /10000 = 0,908 = 90,8 % mer 1b) = /10000 = 0,194 = 19,4 % mer")

Liknande presentationer