Ladda ner presentationen

Presentation laddar. Vänta.

1

EKONOMIUTBILDNING 2 OCH 8 DECEMBER 2009

2

EKONOMIAVDELNINGEN

3

Ekonomiavdelningen Omsättning 2009: 4,4 Mkr Antal anställda: 9 stycken

Antal årsarbetare: 8,35

4

Rubrik

5

Ekonomiavdelningen Ansvarsområde

Verksamhetsadministration Barnomsorg Äldre- och handikappomsorg Vatten – och avlopp Hyror –och allmändebitering Administration stiftelser

6

ÖVERGRIPANDE EKONOMISTYRNING

7

Det ekonomiska kretsloppet

Långtidsplan Analys/erfarenheter Budget Uppföljning och utvärdering Årsredovisning Delårsrapport

8

Det ekonomiska kretsloppet

Långtidsplan Omfattar kommande fyraårsperiod. Anger omfattning och målsättning för den kommunala servicen under perioden. Budget Resurserna fördelas till de olika verksamheterna genom att kommunfullmäktige fastställer en ekonomisk ram och mål för respektive nämnd.

9

Det ekonomiska kretsloppet

Uppföljning och utvärdering Det ekonomiska utfallet stäms av i förhållande till budget. Jämförelse görs av den verksamhet som utförts i förhållande till uppsatta mål. Det ekonomiska resultatet måste ställas i relation till hur mycket som produceras (volym) samt standarden på det som produceras (kvalitet).

samt standarden på det som produceras (kvalitet).")

10

Budgetprocessen Januari Budgetförutsättningar, tidplan

Februari Resursfördelning Mars Budgetunderlag arbetas fram April Beslut investeringsbudget Maj Beslut nämndernas driftbudget Juni Budgetanvisningar September Nämndsbeslut budget Oktober Budgetberedning November Beslut om budget och skatt i KF

11

Bokslutsprocessen December

Ekonomiavdelningen skickar ut bokslutsanvisningar. Januari Redovisningsunderlag, leverantörsfakturor från förvaltningarna ekonomiavdelningen tillhanda. Februari Nämnderna skall vara klara med verksamhetsberättelsen. Ekonomiavdelningen arbetar med att färdigställa årsredovisningen. Redovisningen stängs. Mars Bokslutsberedning Revision Ekonomiavdelningen fortsätter med att färdigställa årsredovisningen April Politisk behandling. Kommunfullmäktige beslutar om årsredovisningen. Maj Tryckt årsredovisning delas ut till kommunfullmäktige.

12

Ekonomisk uppföljning

Bokslut/årsredovisning Tertialuppföljning I, 4 månader Delårsrapport 8 mån, tertialuppföjning II inklusive uppföljning av mål Månadsuppföljningar februari, mars, maj, september, oktober, november, december

13

Målnivåer Inriktningsmål Effektmål Operativa mål

Verksamhetens grundidé, ej tidsbestämda, långsiktiga, återfinns i strategiska planen och verksamhetsplanen. Effektmål Beskriver vad som ska uppnås, för vem och när. Konkretisering av inriktningsmålen. Ska beskriva effekterna för den enskilde brukaren. Återfinns i budgeten och sätts av nämnden. Operativa mål Förtydligar aktiviteterna för att nå effektmålen, t ex ett visst antal tjänster som ska utföras under en given tidsperiod. Återfinns i RE-enheternas arbetsplaner. Sätts av RE-chefen.

14

HUR MÄTS RESULTATET? Volym Nytta, värde Kvalitet RESULTAT Intäkter

Verksamhetens resultat Kvalitet RESULTAT Intäkter Överskott/underskott Ekonomiskt resultat Kostnader

15

Verksamhetsmål/-mått

För att erhålla både ekonomi- och verksamhetsperspektiv kan man fånga målen i tre olika dimensioner: Ekonomi Hur ser kommunens ekonomiska situation ut? Hur stor är kostnaden för att producera kommunal service, som t.ex. kostnad för gjorda prestationer, nettokostnad per producerad barnomsorgstimme? Volym Hur mycket service producerar kommunen? Vilken service erbjuds, t ex antal barnomsorgstimmar? Kvalitet Hur är kvaliteten på den service som erbjuds? Hur uppskattad är servicen, t ex andel nöjda föräldrar?

16

Verksamhetsmål/-mått

För att målen ska vara användbara bör de uppfylla vissa krav. De ska vara: enkla, lätta att förstå. realistiska, de mål som uttrycks via nyckeltal ska vara möjliga att uppnå. mätbara, det måste gå att mäta och stämma av nyckeltalen. tidsbestämda, när de ska vara uppfyllda. accepterade och kända i kommunen, de förtroendevalda och medarbetarna måste känna till och arbeta mot de mål som är uppsatta.

17

LAGAR, POLICYS OCH RIKTLINJER

18

Lagar Kommunallagen kap. 8 Lag om kommunal redovisning

Lagen om mervärdeskatt

19

Policys och reglementen

Finansplanen Policy för finansförvaltning Reglemente för intern kontroll Attestreglemente

20

Riktlinjer Riktlinjer för finansförvaltning

Regler för kontant försäljning Riktlinjer för handhavande av kontantkassor Riktlinjer för inköpskort Riktlinjer för interndebitering Riktlinjer för kapitalkostnader Riktlinjer för försäljning av överskottsinventarier

21

Finansplanen God ekonomisk hushållning Finansiella mål 2007 – 2011

Ekonomistyrning Budget Fyraårsbudget Årsbudget Resursfördelningssystem Omfattar äldreomsorg, barnomsorg, förskola, grundskolan, gymnasieskolan. Fördelning av budgetanslag med á-priser, t.ex. xx kr/grundskoleelev. Över- och underskott Grundprincipen är att 100 % av nämndernas över- och underskott reglerar mot nämndens egna kapital. Resultatenheterna bär underskott till 100 % och får behålla 75 % av överskott.

22

Finansplanen Interna tjänster Investeringar Syften

ge en rättvisande bild av resursanvändningen möjliggöra jämförelser med externa köp erhålla ett rättvist underlag för finansiering tydliggöra olika ansvarsområden Helhetssyn, koncernnyttan samt eventuell suboptimering måste alltid beaktas och värderas. Investeringar Anslagsbindning Projektvis eller grupper av projekt Slutredovisning >4 Mkr slutredovisning kommunfullmäktige Ombudgetering Omdisponering investeringsanslag Nämnd: <1 Mkr och max 3 Mkr per år KF på belopp därutöver

23

Finansplanen Uppföljning Intern kontroll Reglemente intern kontroll

Intern kontrollplan

24

Riktlinjer finansförvaltning

INBETALNINGAR Det är viktigt att kommunen så snabbt som möjligt får in utestående fordringar och att likvida medel finns tillgängliga i samband med större utbetalningar. Den som förväntar sig en inbetalning till kommunen skall lämna underlag till kommunens kassafunktion. Underlaget skall då vara konterat och specificerat enligt den förväntade utbetalningen.

25

Riktlinjer finansförvaltning

Inbetalningar Kommunalskatt Statsbidrag Avgifter, finns reglerad i lag och taxor som beslutas av fullmäktige. Hyror, debiteras månadsvis i förskott Ersättning från andra kommuner och landsting Avtal bör upprättas med förskottsbetalning månadsvis alt. kvartalsvis. Betalning för externa arbeten Arbeten som pågår längre tid debiteras månadsvis. Utbetalningar Fakturahantering Föreningsbidrag Löner Uppdragstagare utan F-skattesedel

26

Riktlinjer finansförvaltning

Fakturering och kravrutiner Fakturering Minsta beloppsgräns vid fakturering bör vara 75 kronor. Förfallodag 30 dagar efter fakturadatum. Kravrutiner Betalningspåminnelse sänds ut 7 dagar efter förfallodatum, 10 dagar därefter skickas inkassokrav. Då en obetald skuld inte reglerats inom 4 månader sker en bokföringsmässig avskrivning och ärendet skickas för långtidsbevakning (externt inkassobolag). Ekonomiavd. kan erbjuda gäldenär uppskov och avbetalningsplan efter särskild prövning.

. Ekonomiavd. kan erbjuda gäldenär uppskov och avbetalningsplan efter särskild prövning.")

27

Riktlinjer finansförvaltning

Avstängning från barnomsorg Efter två obetalda fakturor skickas varsel om avstängning av barnomsorgsplats till betalningsansvarig. Kravrutiner för äldre- och handikappomsorg Efter två obetalda fakturor tar ek.avd. kontakt med berörd områdeschef. Avstängning av vatten Efter två obetalda fakturor skickas varsel om avstängning till abonnenten. Detta görs i samband med att inkassokrav utsänds. Där meddelas att en avgift om kr tas ut för avstängningen och att avstängningen verkställs efter 1 vecka.

28

Leasing Finansiell eller operationell leasing

Klassificeringen av leasingavtalet grundar sig på transaktionens ekonomiska innebörd. Finansiell leasing kan sägas motsvara ett köp av objektet i fråga. Operationell leasing kan sägas motsvara ett hyresförhållande. Finansiell leasing jämställs med upplåning och omfattas av regler om upplåning.

29

Redovisning Extern och intern redovisning

Man skiljer på extern och intern redovisning. Den externa redovisningen omfattar kommunens ekonomiska verksamhet i förhållande till omvärlden, d.v.s. ekonomiska transaktioner med t.ex. leverantörer och kunder. Internredovisningens uppgift är att ge mer detaljerad information till främst personer inom organisationen. Exempel på en intern transaktion kan vara att utbildningsförvaltningen hyr lokaler av kommunens fastighetsavdelning. Poster av denna karaktär elimineras i kommunens externredovisning.

30

UPPHANDLING

31

Information om offentlig upphandling

Gemensam upphandlings-organisation Götene, Skara och Vara kommuner Kontaktuppgifter: Mona Gustafsson Lena Orrvad

32

Lagen om offentlig upphandling (LOU)

Gäller från 1 januari 2008 Lagen grundar sig på EG-direktiv Alla leverantörer skall behandlas lika Ingen leverantör får diskrimineras Upphandlingar skall genomföras på ett öppet sätt

33

Annonsering Alla upphandlingar måste annonseras (databas + respektive kommuns hemsida Över vissa tröskelvärden, annons i TED-databasen Tröskelvärde 2008 = 1,9 milj varor och tjänster Byggentreprenader 47,8 milj

34

Upphandlingsförfarande

Öppet,selektivt och förhandlat Förenklad upphandling Direktupphandling

35

Tidsfrister Öppet förfarande: minst 52 dagar (kan förkortas)

Förenklad upphandling: skälig tid

36

Förfrågningsunderlag

Fullständigt och tydligt underlag Redovisa hur anbuden skall utvärderas Inte hänvisa till ett visst fabrikat Sista anbudsdag Hur länge anbudet skall vara bindande Anbudet skall lämnas skriftligt i slutet kuvert Alla anbud öppnas samtidigt, minst två personer deltar vid öppnandet Öppningsprotokoll

37

Anbud som kommit in för sent

Anbud som kommit in för sent får inte tas upp till prövning

38

Prövning av anbud Det anbud skall antas som

- antingen är det ekonomiskt mest fördelaktiga med hänsyn till de utvärderings-kriterier som angetts - eller har det lägsta priset

39

Förlängning av avtal Avtal kan endast förlängas om det finns en förlängningsklausul i avtalet. När avtals-perioden är slut, skall en ny upphandling göras

40

Offentlighet och sekretess

Anbudshandlingar är hemliga under upphandlingsprocessen Absolut sekretess fram till dess att beslut fattats om att tilldela en viss leverantör kontraktet

41

Överprövning En leverantör kan ansöka om överprövning under pågående upphandling Samt efter det att tilldelningsbeslut har skickats ut till samtliga anbudsgivare (överprövningsfrist minst 10 dagar)

")

42

Skadestånd När upphandlingen är avslutad (avtal träffats) kan en leverantör som anser sig lidit skada föra talan om skadestånd mot den upphandlande enheten vid tingsrätt, inom ett år

kan en leverantör som anser sig lidit skada föra talan om skadestånd mot den upphandlande enheten vid tingsrätt, inom ett år.")

43

Hur gör vi i Vara? Upphandlingsstaben – stödresurs för de kommunala verksamheterna och bolagen Genomföra förvaltnings-övergripande upphandlingar Samverka med andra kommuner och övriga intressenter inom offentlig sektor Rådgivning och information

44

Hur gör vi i Vara? Verksamhetsansvarig för-valtning/resultatenhet upprättar kravspecifikation och deltar i utvärdering av anbud Samhällsbyggnadsförvaltningen ansvarar för upphandling av husbygg-nads-, mark-, anläggnings-, underhålls- och ombyggnadsentreprenader

45

Hur gör vi i Vara? Ramavtal tecknas för ofta återkommande varu- och tjänstebehov för hela kommunens räkning. Ramavtalen är bindande. Specifika inköp av varor och tjänster som inte omfattas av ramavtal Rabatterbjudande – leverantörserbjudande som inte är bindande

46

Hur gör vi i Vara? Direktupphandling - Lågt värde eller synner- liga skäl Direktupphandlingsgräns 5 prisbasbelopp Direktupphandling upp till 2 prisbaslopp handläggs av ansvarig på respektive enhet Direktupphandling från 2 prisbasbelopp upp till 5 prisbasbelopp handläggs av upphandlingsstaben

47

Information Information skickas ut till resultatenheterna + stab när nya avtal har tecknats, vid prisjusteringar m m Leverantörsförteckning och lathund finns på intranätet, Kontorshjälp, Upphandling/Inköp

48

FÖRSÄKRINGAR

49

Försäkringar Anmäl förändringar Intern premie tas månadsvis

Centralt beslut om upphandling Alla externa premier betalas centralt

50

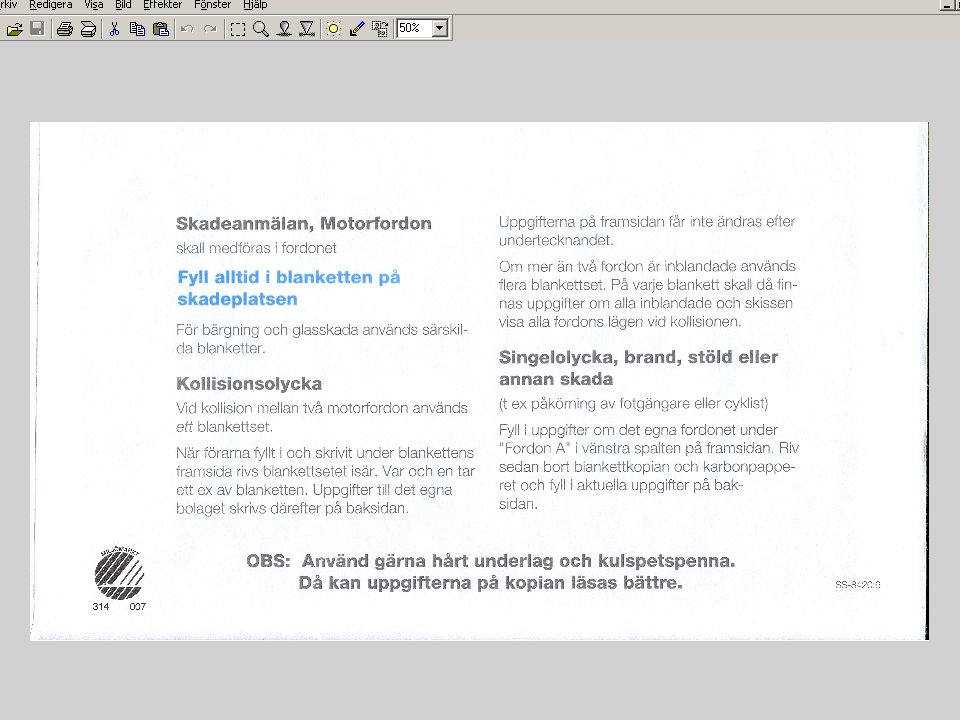

Fordon – Trygg Hansa Skadeanmälan förvaras i bilen

Vid skada ring försäkrings bolag tel

51

Fordon – Trygg Hansa Anmälan blankett set Ange skadans datum m m

Beskriv händelseförloppet Underskrift Skicka till ekonomiavdelning

55

Fordon – Trygg Hansa Bekräftelse kommer, fordon lämnas för reparation

Mottagningsattestera faktura, skicka till ekonomiavdelning Självrisk: intern faktura max 3.000:-

56

Egendom, ansvar Dansk Kommuneförsäkring/ Gjensidige Försäkr nr

60

Egendom, ansvar - Kommuneförsäkring

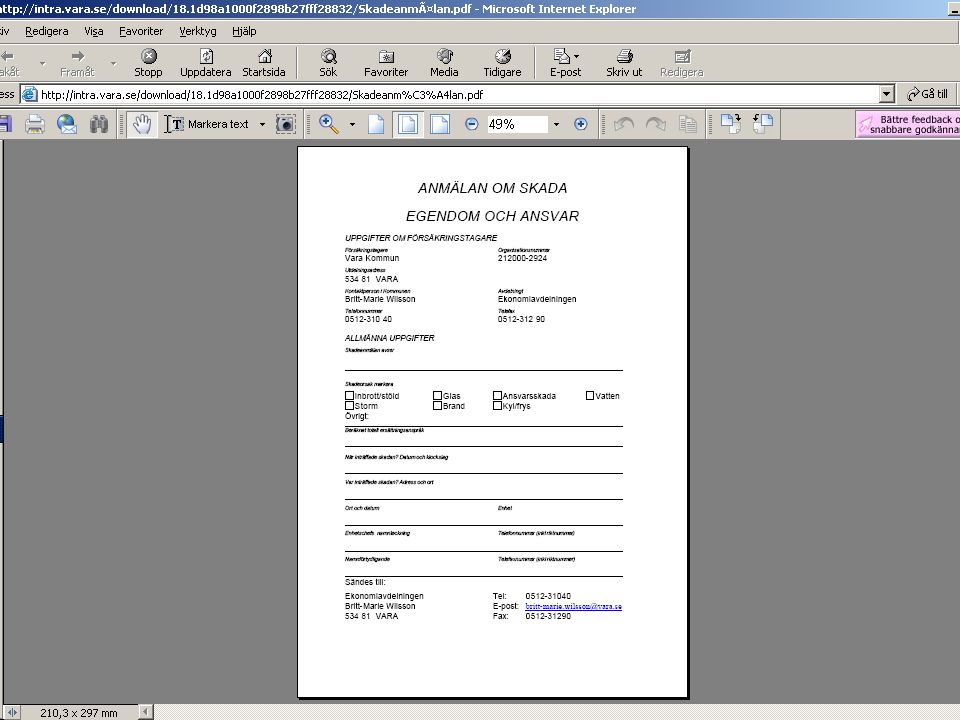

Anmälan kontorstid tel Vid akut skada dygnet runt tel Anmälan intern blankett med underskrift Skadeorsak, ersättningsanspråk, när, var Skicka till ekonomiavdelning

61

Egendom, ansvar – Dansk Kommuneförsäkring

Mottagningsattestera fakturor Självrisk: intern faktura max :-

62

Reseförsäkring - Europeiska

Tjänstereseförsäkring, personal och elever Resekort kan beställas från ekonomiavdelning Skadeanmälan hämtas på

63

Olycksfall elever – Chartis

Försäkringsbesked skickas ut varje år Skadeanmälan, länk finns på kommunens hemsida Skickas till Chartis Europé S.A. i Stockholm Ingen självrisk

64

Försäkring gäller om… Aktuell fastighetslista lämnats

Inventarieförteckning finns Säkerhetsföreskrifter och skyddskrav följs Inventarier, värdehandlingar och pengar förvaras säkert Skadan anmäls så fort som möjligt – vissa fall senast inom 3 månader

65

Sök information på nätet

Ekonomi/Försäkringar, försäkringsinformation Ekonomi/Ekonomihandbok/Kapitel 11 Kontorshjälp/Blanketter/Ekonomiblank/Skadeanmälan

66

MOMS

67

Lagstiftning Mervärdesskattelagen

Lag (2005:807) om ersättning för viss mervärdesskatt för kommuner och landsting Förordning (2005:811) om ersättning för viss mervärdesskatt för kommuner och landsting Momsen i kommunal verksamhet regleras av följande lagstiftning: Den övre: Affärsmoms De två undre benämns i dagligt tal: ”Ludvikamomssytemet”

om ersättning för viss mervärdesskatt för kommuner och landsting. Förordning (2005:811) om ersättning för viss mervärdesskatt för kommuner och landsting. Momsen i kommunal verksamhet regleras av följande lagstiftning: Den övre: Affärsmoms. De två undre benämns i dagligt tal: Ludvikamomssytemet")

68

Definitioner Utgående skatt (säljaren) Ingående skatt (köparen) Vara

Tjänst Gällande skattesatser 25% 12% 6%

69

Vilken skattesats skall användas?

Skattesatsen är 25 % om inget annat anges. Övriga två lägre skattesatser är, 12 % och 6 %.

70

När skattesatsen är 12 %… Livsmedel och livsmedelstillsatser.

Konstnärens eller dennes dödsbos försäljning av eget konstverk. Import av konstverk, samlarföremål och antikviteter. Rumsuthyrning i hotell- och pensionatsverksamhet. Upplåtelse av campingplats i campingverksamhet

71

När skattesatsen är 6 %… Böcker, tidningar, tidskrifter m.m.

Persontransport Entréavgifter till konserter, cirkus-, biograf- eller teaterföreställningar. Entréavgifter till djurpark. Vissa tjänster inom idrottsområdet. Upplåtelse eller överlåtelse av rättigheter till vissa upphovsrättligt skyddade verk.

72

Kommunen hanterar två parallella system för moms i sin redovisning

Ludvika moms (Icke skattepliktig verksamhet) Affärsmoms (Skattepliktig verksamhet)

Affärsmoms (Skattepliktig verksamhet)")

73

Det andra momsbenet kan beskrivas av den verksamhet som kommunen bedriver och som inte medför skatteplikt. Detta gäller exempelvis de aktiviteter som kommunen bedriver inom skola, vård och omsorg. Den ingående moms som är hänförlig till dessa verksamheter kan inte dras av eller återbetalas i kommunens momsdeklaration. Detta då de omsättningar som denna ingående moms är hänförlig till inte medför skatteplikt. Däremot har kommunen möjlighet att få denna moms ersatt genom kommunkontosystemet.

74

Hur ska den ingående momsen bokföras ?

Affärsmoms Ludvikamoms En kombination Se ekonomihandboken kap 7.2 Tag ut kopia på fördelningen och bilägg i åhörarkopiorna

75

Särskild momsersättning till kommuner

Kompensation ingående moms i icke momspliktig verksamhet Finansieringen sker genom en nivåsänkning av de generella statsbidragen.

76

Syftet är att eliminera momsens snedvridande effekter.

Momsen skall inte påverka en kommuns val mellan att utföra tjänster i egen regi eller att upphandla tjänster från privata entreprenörer. Syftet med kommunkontosystemet är att skapa konkurrensneutralitet mellan kommunens val mellan att utföra verksamheten i egne regi eller att anlita en privat entreprenör. Skulle inte systemet finnas vore det mer fördelaktigt för en kommun att utföra verksamhet i egen regi än att anlita en privat entreprenör. Skulle inte systemet finnas skulle kommunerna sannolikt bedriva betydligt mer verksamhet i egen regi.

77

Förutsättningar för särskild momskompensation

Momsfri sjukvård Momsfri tandvård Momsfri social omvårdnad Momsfri utbildning Dessutom kan särskild momskompensation fås för betalning av hyra för lokaler inom omsorgsboende. För att kommunen ska få detta bidrag måste utbetalningen ha gjorts till en näringsidkare med verksamhet inom följande områden:

78

Momskompensationens nivåer

Ersättningsnivåer (1): 6 % på upphandling eller bidrag avseende sjukvård, tandvård, social omsorg eller utbildning. eller, om det framgår att viss del avser lokalkostnad, med 18 % på lokalkostnadsdelen och med 5 % på resterande del. Ersättningsnivåer (2): 18 % på hyreskostnaden för omsorgsbostäder. Om omsorgslokalen upplåts av kommunen kan ersättning inte sökas.

: 6 % på upphandling eller bidrag avseende sjukvård, tandvård, social omsorg eller utbildning. eller, om det framgår att viss del avser lokalkostnad, med. 18 % på lokalkostnadsdelen och med 5 % på resterande del. Ersättningsnivåer (2): 18 % på hyreskostnaden för omsorgsbostäder. Om omsorgslokalen upplåts av kommunen kan ersättning inte sökas.")

79

Utgående moms Moms som skall betalas in till staten vid skattepliktig omsättning. Förutsättning: Det skall vara en omsättning. Omsättningen skall vara momspliktig. Omsättningen måste ske i en yrkesmässig verksamhet. Omsättningen skall göras inom landet (i Sverige).

.")

80

Omsättning Du omsätter en vara om du levererar den mot betalning.

En tjänst omsätts om den tillhandahålls mot betalning. Du omsätter genom uttag också varor och tjänster om du levererar eller tillhandahåller till underpris eller utan betalning.

81

Yrkesmässig verksamhet

En verksamhet är yrkesmässig om den utgör näringsverksamhet enligt inkomstskattelagen. Verksamheten bedrivs varaktigt. Verksamheten bedrivs självständigt. Verksamheten bedrivs i syfte att skapa vinst. D.v.s. de s.k. rörelsekriterierna. Samtliga tre kriterier skall vara uppfyllda.

82

Yrkesmässig verksamhet

Staten och kommunerna anses bedriva yrkesmässig verksamhet även om det inte finns något vinstsyfte. Myndighetsutövning är aldrig yrkesmässig. Moms tas därför inte ut vid omsättning som är myndighetsutövning eller led i myndighetsutövning.

83

Ingående moms Moms som hänför sig till ersättning för köp, förvärv eller import av varor och tjänster. Förutsättning att omsättningen medför skatteskyldighet för den från vilken varorna eller tjänsterna har förvärvats. Hos motparten är motsvarande moms utgående. All ingående moms är inte avdragsgill eftersom det finns begränsningar i avdragsrätten.

84

På vilket belopp skall moms beräknas?

Moms skall beräknas på den ersättning (betalning) du får för varor eller tjänster.

du får för varor eller tjänster.")

85

Avdragsförbud Avdragsförbud och begränsningar i avdragsrätten

Stadigvarande bostad, med vissa undantag. Med ”stadigvarande bostad” avses en byggnad eller del av en byggnad som är inrättad för boende. Inköp av personbil eller motorcykel. Utgifter för representation för vilka avdrag inte medges vid inkomstbeskattningen.

86

Hyra/leasing av bil 50 % av den ingående momsen får dras av om man hyr eller leasar en bil. Momsen för serviceavgiften får dras av helt. För att få göra avdrag krävs att bilen används i mer än ringa omfattning (ca 300 mil/år). Vissa undantag finns där man får göra avdrag för hela momsen.

. Vissa undantag finns där man får göra avdrag för hela momsen.")

87

EU-moms ”EU-moms” är ett uttryck för affärstransaktioner mellan två eller flera momsregistrerade parter med hemvist i olika EU-länder Grundregel:Destinationsprincipen". Denna regel säger att momsen (som är en beskattning av konsumtionen) ska tillfalla staten i det land där en vara konsumeras

ska tillfalla staten i det land där en vara konsumeras.")

88

Följande transaktioner måste hanteras korrekt eftersom ”Affärsmomssystemet” berörs och skattetillägg kan utgå vid felaktig hantering Förvärvsbeskattning av varuinköp Förvärvsbeskattning av intellektuella tjänster (t ex konsulttjänst) Förvärvsbeskattning = Köparen redovisar utg moms samt gör i förekommande fall avdrag för ing moms

Förvärvsbeskattning = Köparen redovisar utg moms samt gör i förekommande fall avdrag för ing moms.")

89

Varuinköp från annat EU-land

Meddela alltid säljaren kommunens VAT-nr SE (VIKTIGT!) Säljaren skriver sitt och kundens VAT-nr på fakturan och debiterar ingen moms. När fakturan kommer omräknas fakturabeloppet till SEK Destinationsprincipen gäller= köparlandets momsregler gäller VAT-nr= Value Added Tax För leverans av varor mellan EU-länder ska ingen moms debiteras, men då krävs att kundens EU-momsregistreringsnummer anges.

Säljaren skriver sitt och kundens VAT-nr på fakturan och debiterar ingen moms. När fakturan kommer omräknas fakturabeloppet till SEK. Destinationsprincipen gäller= köparlandets momsregler gäller. VAT-nr= Value Added Tax. För leverans av varor mellan EU-länder ska ingen moms debiteras, men då krävs att kundens. EU-momsregistreringsnummer anges.")

90

Varuinköp,forts. Utgående skatt beräknas (25,12 eller 6%)

Motsvarande belopp redovisas som ingående skatt i Ludvika systemet och/eller ”affärsmomssystemet” beroende på var varorna används Utgående skatt redovisas i skattedeklarationen 4. Kommunen ska uttagsbeskatta sig själv.

91

Om kommunen inte angett sitt VAT-nr

Då anses varan vara omsatt i säljarlandet och det landets moms ska debiteras Den skatten kan inte dras av i momssystemet och ger ingen rätt till återbetalning från momskontot Ansökan kan göras till säljarlandet om återbetalning

92

Tjänsteförvärv från annat EU-land

Samma regler gäller som vid varuinköp På fakturan ska säljaren ange att omvänd skattskyldighet ska gälla s.k Reversed charge.

93

www.skv.se Ange i sökrutan: Handledning för mervärdesskatt 2009

7

94

REPRESENTATION

95

Ett samlingsbegrepp för uppskattning och gästfrihet som en myndighet mottar från eller visar utomstående kontakter och sina anställda.

96

Lagstiftning Mervärdesskattelagen

Skattelagstiftningen, avseende tolkning av regler om förmånsbeskattning. Brottsbalken, avseende bestickning och mutbrott.

97

Representation kan indelas i:

Extern representation Intern representation Mottagare av representation

98

Intern representation

Extern representation Utåt mot kommunens affärsförbindelser, samarbetspartners o.dyl. Intern representation personalfester, informationsmöten med personalen, interna kurser, planeringskonferenser. att det är fråga om i huvudsak interna möten att sammankomsten har en varaktighet av högst en vecka att det inte är fråga om möten som regelbundet hålls med korta mellanrum (varje eller varannan vecka) att det är gemensamma måltidsarrangemang

att det är gemensamma måltidsarrangemang")

99

Mottagare av representation

Representation kan även förekomma där kommunen eller representant för kommunen är mottagare av representation. I de fall bör medvetenhet om brottsbalkens regler om mutor och bestickning finnas

100

Kontering Extern representation Intern representation

Konto Representation,värdskap Konto Övr. kostnader,gåvor mm Konto Agentfika konserthuset Intern representation Konto Personalrepresentation Extern representation Kostnader som kan förekomma är: mat,dryck,betjäning,hotellrum,teaterbiljetter,biljetter till sportevenemang o.d Vid momsavdrag gäller beloppsgränser (se annan bild) Kontogrupp 644*(Div livsmedel ska inte användas)

Kontogrupp 644*(Div livsmedel ska inte användas)")

101

VIKTIGT ! Vid representation ska alltid anges: Ändamål/syfte

Vilka personer som deltagit Vid en granskning gör SKV en bedömning utifrån syfte och vilka som deltagit.Är det att betrakta som representation = ingen skattepliktig förmån.Annars= Skattepliktig förmån.

102

Varför är det viktigt ? Styr avdragsrätten för moms

Skattefriheten för kostförmån gäller under förutsättning att sammankomsten kan bedömas som internrepresentation. Vid en granskning gör SKV en bedömning utifrån syfte och vilka som deltagit.Är det att betrakta som representation = ingen skattepliktig förmån.Annars= Skattepliktig förmån.

103

Avdragsrätt för moms Måltidsutgifter som avser lunch, middag eller supé i samband med representation med högst 22,50 kronor per person och tillfälle (högsta belopp inkl moms=112,50) Vid andra måltider medges avdrag med högst 15 kr per person (högsta belopp inkl moms=75,00) Vid t.ex. en personalfest med utgifter för lokalhyra,orkester medges avdrag på högst 45 kronor per person (högsta belopp inkl moms=225,00.Lägre skattesatser kan förekomma) Om du representerar gentemot dina anställda, s.k. intern representation, gäller samma beloppsramar som vid extern representation.

Vid andra måltider medges avdrag med högst 15 kr per person (högsta belopp inkl moms=75,00) Vid t.ex. en personalfest med utgifter för lokalhyra,orkester medges avdrag på högst 45 kronor per person (högsta belopp inkl moms=225,00.Lägre skattesatser kan förekomma) Om du representerar gentemot dina anställda, s.k. intern representation, gäller samma beloppsramar som vid extern representation.")

104

Muta och bestickning Mutbrott föreligger om en arbetstagare i privat eller offentlig tjänst tar emot, låter sig utlova eller begär en muta eller otillbörlig förmån för sig själv eller annan för sin tjänsteutövning. Bestickning föreligger om någon lämnar, utlovar eller erbjuder en otillbörlig belöning till en arbets- eller uppdragstagare för dennes tjänsteutövning.

105

Otillbörlig eller tillbörlig förmån ?

hur stark kopplingen är mellan förmånen och tjänsteutövningen, förmånens beskaffenhet och värde muttagarens tjänsteställning (integritetskänslighet) och påverkbarhet (mutkänslighet) eventuell personlig vänskap Om en förmån skall anses otillbörlig eller inte, beror på omständigheterna i det enskilda fallet. Någon definition om vad som är otillbörligt finns inte i lagtexten, varför man i praktiken främst inriktar prövningen på:

och påverkbarhet (mutkänslighet) eventuell personlig vänskap. Om en förmån skall anses otillbörlig eller inte, beror på omständigheterna i det enskilda fallet. Någon. definition om vad som är otillbörligt finns inte i lagtexten, varför man i praktiken främst inriktar prövningen. på:")

106

”Tumregel” En förmån räknas som otillbörlig om den;

inte ingår som ett naturligt led i mottagarens tjänsteutövning, eller inte är ett uttryck för allmänt godtagbara umgängesformer.

107

Vad är då tillbörligt? arbetsmåltider av vardaglig karaktär.

uppvaktningar på jämna födelsedagar eller vid sjukdom, förutsatt att de är måttfulla Mindre varuprover, överlämnade i samband med besök eller jämförligt arrangemang. Prydnadsföremål som saknar nämnvärt marknadsvärde och jämförliga måttfulla minnesgåvor till myndighetens företrädare som överlämnas vid t.ex. företagsjubileer. Presentreklamartiklar som inte är av exklusiv natur. Följande förmåner i kontakt- och relationsfrämjande syfte är normalt enbart attitydpåverkande.

108

Muta och bestickning faller under allmänt åtal

Alla arbetstagare och förtroendevalda omfattas Reglerna är generellt sett striktare för anställda i offentlig verksamhet än för personer i privat verksamhet. Det ställs särskilt höga krav på sådan företrädare som har myndighetsutövande arbetsuppgifter. Allmänt åtal = åklagare är skyldig att utreda brottet när det kommer till polis och åklagares kännedom

109

KODPLAN & KONTERINGSINSTRUKTION

110

Vara Kommuns kodsträng

Ansvar Slag Verksamhet Aktivitet Objekt/Projekt Motpart Driftskostnad & intäkt Ansvar, Slag & Verksamhet Investeringar Ansvar, Slag, Verksamhet & Objekt/Projekt Interna transaktioner Ansvar, Slag, Verksamhet & Motpart

111

Beskriver var ansvaret för budgeterat och redovisat belopp finns.

Ansvar (7 positioner) Beskriver var ansvaret för budgeterat och redovisat belopp finns. Exempel Britt-Marie Wilsson Kommunsstyrelsen (Individ) (Nämnd) Adminstration & Ledning (Förvaltning) Ekonomi (Resultatenhet)

Beskriver var ansvaret för budgeterat och redovisat belopp finns. Exempel Britt-Marie Wilsson. Kommunsstyrelsen (Individ) (Nämnd) Adminstration & Ledning. (Förvaltning) Ekonomi. (Resultatenhet)")

112

Slag (5 positioner) Beskriver vad transaktionen avser exempelvis

livsmedel, månadslön och bensin. Balansräkning Tillgångar Kontoklass 1 Eget kap/Skulder Kontoklass 2 Resultaträkning Verksamhetens intäkter Kontoklass 3 Verksamhetens kostnader Kontoklass 4-7 Finansförvaltningens intäkter Kontoklass 8 Finansförvaltningens kostnader Kontoklass 8

113

Kontoklass 4-7 Kontoklass 4 Inköp material & anläggningstillgångar, entreprenader, konsulttjänster & bidrag Kontoklass Kostnader för arbetskraft Kontoklass 6 Övriga kostnader; hyra, bränsle, förbrukningsninventarier Kontoklass 7 Övriga kostnader; transporter, annonser, försäkringar

114

Visar kommunens ekonomiska resultat för året

Resultaträkning Visar kommunens ekonomiska resultat för året Verksamhetens intäkter Vattenavg, Hemtjänst Verksamhetens kostnader Avskrivningar Tillfälligt inhyrd personal, Verksamhetens nettokostnader Månadslön, Bensin, Skatteintäkter Inbrottslarm Generella statsbidrag Avskrivningar Finansiella intäkter Ränta på banktillgodohavande Finansiella kostnader Bankkostnader Resultat före extraordinära poster Extraordinära intäkter Extraordinära kostnader Årets resultat Visar det ekonomiska resultatet för kommunens samlade verksamhet. Årets resultat motsvarar ”vinst eller förlust” inom den privata sektorn

115

Verksamhet (5 positioner)

Beskriver vilken verksamhet som redovisat eller budgeterat en transaktion. VAR Exempel Fritidsgårdar/personalkostnader 40604 Skolskjutsar/reparation & underhåll 45010 Gymnasieskola/undervisning 51310 Boende enligt LSS

116

Aktivitet (3 positioner)

Förtydligar verksamhetsbegreppet och används vid behov. Exempel 004 Axet Larv, lågstadiet Färdtjänst Djurskydd

117

Objekt/Projekt (5 positioner)

Objekt/projekt numret används för specifika projekt. Investeringar skall ALLTID kodas med ett objekt/projekt nummer (3XXXX). (Investeringar = Anskaffningsvärde överstigande ett halvt basbelopp ( kr) och med en varaktighet över 3 år.)

. (Investeringar = Anskaffningsvärde överstigande ett halvt basbelopp ( kr) och med en varaktighet över 3 år.)")

118

Motpart (2 positioner) Motpartskod skall endast användas vid interna transaktioner Kod Text 70 Skolskjutsar 71 Kommunstyrelsen 72 Tekniska servicenämnden 73 Bildningsnämnden 74 Kostenheten 75 Miljö- och byggnadsnämnden 76 Socialnämnden 77 Revisionen 78 Räddningsnämnden 90 Skatt och försäkring

119

Uppläggning av nya koder

Slag läggs upp av ekonomiavdelningen. Övriga koder läggs upp av respektive förvaltningsekonom.

121

INKÖP & FAKTURA

122

Inköp och Faktura (IoF)

Huvuddelen av kommunens leverantörsfakturor hanteras i Inköp och Faktura (delmodul till ekonomisystemet)

")

123

Att tänka på Alla leverantörsfakturor skall adresseras till Vara kommun, Box 170, VARA. Ange beställningsreferens (ZVxxxxx) Leveransadressen ska framgå av fakturan. Underlag som kvitton, kursprogram, deltagarlistor etc. skall skickas till ekonomiavdelningen för inscanning i IoF. Obligatoriskt att skriva anteckning i IoF vid t.ex. representation. Deltagare och syfte ska anges. Viktigt att kontrollera totalbeloppet, momsbeloppet och betalningsdag.

124

Att tänka på Vid redovisning av affärsmoms skall slaget för moms ändras i IoF. Momsen fördelas rätt mellan affärsmoms och Ludvikamoms med fördelningsnyckel som är kopplad till angivet slag. Gäller affärsdrivande verksamhet t.ex. va, konserthus, Legato, café Krubban där extern försäljning sker. Alla fakturor skall vara kontrollerade mot beställning och leverans samt attest. Viktigt att tänka på bokföringsdatum inför årsskiftet. Namn, plus- eller bankgiro, orgnr. och fullständig adress på betalningsmottagare skall vara utskrivet på fakturan.

125

Att tänka på, forts Om fakturan hänvisar till specifikation eller följesedel skall denna skickas till ekonomiavdelningen för inscanning i IoF. Blankett finns på intranet (under IT) för nyrgistrering och ändring av användare i IoF.

för nyrgistrering och ändring av användare i IoF.")

126

ATTEST

127

Attestreglementet Attestreglementet omfattar kommunens

samtliga ekonomiska transaktioner. Samtliga transaktioner måste granskas innan de verkställs. Obligatoriskt med två attester; mottagningsattest & beslutsattest. Undantag: lönetransaktioner, externa och interna kundfakturor, bokföringsorder/ omföringar samt orderlösa fakturor.

128

Mottagningsattestant

Bl a kontroll att; Beställning har skett. Leverans har skett. Prestation har utförts. Priset och övriga uppgifter på fakturan är korrekta. Utgiften tillhör verksamheten.

129

Beslutsattestanten Bl a kontroll att; Kontering skett.

Kontroll av att de formella beslut som krävs är fattade. Kontroll av att betalningsvillkoren överensstämmer med avtalade villkor. Där betalningsvillkor saknas, 30 dagar. Representation – namn på deltagare, organisationstillhörighet och ändamål. Om F-skattebevis saknas – ska alltid avdrag för preliminärskatt ske – utbetalning via lönesystem.

130

Bilaga 1

131

Beslutsattestanten, forts

Ytterligare erforderliga kontrollåtgärder. Beslutsattest av ekonomiska transaktioner får inte verkställas av den som själv ska ta emot betalningen eller som står i beroendeförhållande till betalningsmottagaren. Förvaltningschef kan alltid vara beslutsattestant för nämndens samtliga verksamheter.

132

Beslutsattestanten, forts

Underordnad personal ska inte beslutsattestera överordnads utlägg och dylikt. Avser händelsen förvaltningschef utförs beslutsattest av kommundirektören. Ersättare – endast då ordinarie attestant är förhindrad att utföra uppdraget. Ersättare skall alltid ange ordinarie beslutsattestants ansvars- kod.

133

Förändring av attestant

Beslutsattestanter och ersättare fastställs varje år av förvaltningschefen. Respektive förvaltningsekonom lämnar varje år en förteckning över beslutande attestanter till ekonomiavdelningen. Förändringar under året skall löpande rapporteras, med namnteckningsprov, till ekonomiavdelningen. (Blankett besultsattestant) Förvaltningschef ansvarar för att varje attestant får information om attestuppdraget.

Förvaltningschef ansvarar för att varje attestant får information om attestuppdraget.")

134

http://intra. vara. se/ekonomi/. ekonomihandboken/. kapitel 2. 3

ekonomihandboken/ kapitel Attestreglemente

135

KONTANT FÖRSÄLJNING OCH KONTANTKASSOR

136

Riktlinjer för kontantförsäljning

Reglerna gäller vid all försäljning av varor och tjänster från Vara kommun matkuponger terapialster badverksamhet med kringprodukter övrig uthyrning och försäljning Försäljningsvolym >400 kr per vecka Pengarna skall bokföras senast påföljande dag. <400 kr per dag Redovisning minst en gång per vecka.

137

Riktlinjer för kontantförsäljning

Kassaapparat Kunden erhåller kassakvitto på erlagt belopp. Vid kassaapparatens avstämning ska slagremsan kontrolleras mot de kontanter som inkommit. Vid momspliktig försäljning ska de olika momsbeloppen specificeras. På slagremsan ska noteras att avstämning gjorts. Pengarna sätt in på bankgiro. På insättningskvittot ska kodsträng fyllas i. Kopia på insättningskvitto samt slagremsa skickas till kommunens kassafunktion. Bankuppgifterna kontrolleras mot insättningskvitto och slagremsa.

138

Riktlinjer för kontantförsäljning

Ej kassaapparat Vid alla försäljning ska kommunens förtryckta kvitto användas. Vid momspliktig försäljning ska de olika momsbeloppen specificeras. Till kunden skall det vita orginalkvittot lämnas. Pengarna sätts in på bankgiro. På insättningskvittot ska kvittensnumren och kodsträng fyllas i. Kopia på insättningskvitto samt den gula kvittokopian skickas till kommunens kassafunktion. Bankuppgifterna kontrolleras mot insättningskvittot och den gula kopian. Den rosa kvittokopian skall sitta kvar i kvittensblocket och utgöra räkenskapsunderlag för enheten.

139

Riktlinjer för handhavande av kontantkassor

Olika typer av kontantkassor Huvudkassan Likvida medel i form av kontanter Dagskassor Växelkassor, kassaapparat Fixkassa Kassaförskott till enskilda arbetstagare Nämnd ansvarar för den interna kontrollen och att kassan förvaras på ett betryggande sätt. Förvaltningschef utser befattningshavare som ska handha och ansvara för kassan. En förteckning upprättas som godkänns av förvaltningschefen. typ av kassa befattninghavare verksamhetssställe kassans storlek hur ofta redovisning sk ske hur ofta och på vilket sätt medel ska inlevereras

140

Riktlinjer för handhavande av kontantkassor

Utsedd befattningshavare utkvitterar kassan. Ansvarig för kassan ska informeras om innebörden av kassaansvaret. Särskild blankett för redovisning av kassaförskott ska användas Fixkassa Innehavaren av fixkassa ansvarar för att kvitton i sin helhet styrker inköpen. Om kvitton eller underlag inte kan styrka fixkassan eller annan förklaring kan ges blir innehavaren personligt ansvarig för det ej styrkta beloppet. Handhavande vid kassabrist Vi kassabrist ska omgående anmälan göras till överordnad. Därefter ska bristen tillsammans med den kassaansvarige utredas. Vi misstanke om stöld eller förskingring ska polisanmälan göras.

141

Riktlinjer för kontant försäljning

Kommunens överskottsinventarier skall utbjudas till försäljning så att allmänheten bereds tillfälle att anmäla sitt intresse. Försäljning kan exempelvis ske genom annonsering eller auktion. Undantag från denna regel får göras i de fall försäljningsintäkten inte beräknas täcka de kostnader som uppstår genom att överskottsinventarier utbjuds till försäljning.

Liknande presentationer

->")

>")

Landstinget Kronoberg 2009 – 2015.>")