Ladda ner presentationen

Presentation laddar. Vänta.

1

En introduktion till värdering

Magnus Blomkvist

2

Agenda Begrepp Verktyg för värdering Lagen om ett pris

Effektiva marknader

3

Begrepp Blankning (Short sale): Man kan sälja en tillgång man inte äger och därigenom tjäna pengar på en kursnedgång. Arbitrage: Man kan göra riskfri vinst utan insatt kapital genom att gå kort i en tillgång och lång i en annan. Exempel: Siames firmor. Exempel Royal Dutch/Shell: Royal Dutch handlas i Amsterdam Shell handlas på LSE Sammanslagningsformel för aktieägarna från 1907, 60% av Div. Till RD och 40% till Shell Ifall till ex: Shell handlas till 0,4/0,6=2/3 av priset av på RD. Ingen arbitrage möjlighet. Ifall denna paritet inte håller kan man göra arbitrage. Ifall Shell handlas till ¾ av priset på RD, är Shell övervärderat. Strategi, Sälj fyra aktier i Shell kort för 4*75=300. Köp 3 aktier i Royal Dutch för 3*100=300. Vi vet att priset måste gå tillbaka till pariteten RD=2/3*Shell Så antingen stiger RD i pris eller så minskar Shells pris. Låt säga att RD stiger till 112,5. Lämna tillbaka dina 4 aktier i Shell, betala 300. Sälj dina 3 aktier I Royal Dutch för 337,5. Du har då gjort en Arbitrage vinst på 337,5-300=37,5

4

Avkastningskrav Avkastningskravet anger vad du kräver för avkastning på en investering givet en specifik risknivå. För mer riskfyllda tillgångar kräver du en högre avkastning. Dvs. De har ett högre avkastningskrav Ett högre avkastningskrav ger ett lägre pris på tillgången ceteris paribus.

5

Avkastningskrav Avkastningskravet mäts oftast med en prissättningsmodell för att kunna justera avkastningskravet till en riskfaktor. Vid företagsvärdering och projektvärdering används ofta den vägda kapitalkostnaden (WACC). Väger avkastningskravet på bolagets skuldebrev och aktier.

. Väger avkastningskravet på bolagets skuldebrev och aktier.")

6

Avkastningskrav Avkastningskravet kan skrivas med följande generella formel: I praktiken använder man en mer specifik modell t ex CAPM, Fama French 4 faktorer Rent generelt gäller att ju högre risk ju större riskpremium kräver man på sin investering

7

Prolongering (FV) Prolongering används då man vill se vad insatt kapital idag är värt i framtiden givet en viss räntenivå Här kan vi se räntan som en riskjusterad alternativkostnad

8

Prolongeringsformeln

Tiden Räntan Vad man sätter in på tex bankkontot idag.

9

Exempel med varierande ränta

CF FV 1% 5 1000 1051 2% 1104,1 3% 1159,3 4% 1216,7 5% 1276,3 6% 1338,2 7% 1402,6 8% 1469,3 9% 1538,6 10% 1610,5

10

Exempel med varierande löptid

Ränta år CF FV extra ränta 5% 1 1000 1050 50 2 1102,5 52,50 2,50 3 1157,6 55,13 5,13 4 1215,5 57,88 7,88 5 1276,3 60,78 10,78 6 1340,1 63,81 13,81 7 1407,1 67,00 17,00 8 1477,5 70,36 20,36 9 1551,3 73,87 23,87 10 1628,9 77,57 27,57

11

Diskontering (PV) Diskontering innebär att vi vill veta vad ett framtida kassaflöde är värt idag givet en viss ränta. Här kan vi se räntan som en riskjusterad alternativkostnad. Används vid all typ av värdering. Projektkalkyl Företagsvärdering Värdering av räntepapper

12

Exempel med varierande ränta

CF PV skillnad 1% 5 1000 951,47 -48,53 2% 905,73 -45,73 3% 862,61 -43,12 4% 821,93 -40,68 5% 783,53 -38,40 6% 747,26 -36,27 7% 712,99 -34,27 8% 680,58 -32,40 9% 649,93 -30,65 10% 620,92 -29,01

13

Exempel med varierande löptid

Ränta år CF PV Skillnad 5% 1 1000 952,38 -47,62 2 907,03 -45,35 3 863,84 -43,19 4 822,70 -41,14 5 783,53 -39,18 6 746,22 -37,31 7 710,68 -35,53 8 676,84 -33,84 9 644,61 -32,23 10 613,91 -30,70

14

Diskonteringsformeln

Framtida utbetalningen Räntan Tiden

15

Diskontering av oändligt kassaflöde

16

Diskontering av växande oändligt CF

17

Annuitetsformler Används när de årliga kassaflödena är identiska under en bestämd tid. Exempel: Hur mycket behöver jag spara till min pension? Hur mycket måste jag betala på mitt lån?

18

Annuitetsformler

19

Annuitetsformler

20

Euribor utveckling (Risk fri Ränta)

Finska huslån bundna till Euribor Finska banker lånar ut Floating inte fixed.

21

Vad kan händer ifall räntan stiger till 08 nivåer?

Utgå ifrån en individ som köper en lägenhet för e. Lånar till Euribor (1%) + 2% Individen har 2000ex12=24000 i disponibel inkomst. Räntekostnad år 1: 0,03*200000= 6000e Vederlag 200*12= 2400 Utan amortering 8400e/år Dock vill banken att lånet skall betalas tillbaka på år.

+ 2% Individen har 2000ex12=24000 i disponibel inkomst. Räntekostnad år 1: 0,03*200000= 6000e. Vederlag 200*12= Utan amortering 8400e/år. Dock vill banken att lånet skall betalas tillbaka på år.")

22

Vad kan händer ifall räntan stiger till 08 nivåer?

Ifall banken vill att lånet skall betalas tillbaka på 40år, hur mycket måste personen betala per månad? Löser vi ut x så får vi att man måste betala 8652e/månad Addera vederlaget till föreningen så får vi =11052e/år Detta är hållbart, ungefär 50% av disponibla årsinkomsten går till att betala av lånet på 40år

23

Vad kan händer ifall räntan stiger till 08 nivåer?

Så vad händer då ifall räntan skulle stiga till nivåerna under 2008? Ränta 5%+2%=7% Byter vi ut 3% mot 7% så får vi följande kostnad för boendet: = 17401 Detta är inte hållbart… Ifall bankerna skulle vara realistiska och låna på 30 år skulle årskostnaden bli: 18517e

24

Generellt vid aktievärdering gäller

För att kunna värdera en aktie behöver du: Prognostisera de framtida kassaflödena I bolaget E[CF], för varje år Estimera bolagets kapitalkostnad r

25

Lagen om ett pris Samma vara måste kosta lika mycket på 2 olika platser. (En tillgång med identiska kassaflöden och systematisk risk måste ha samma pris) Ex. En Nokia aktie måste kosta lika mycket i Stockholm som I Helsinki. Annars Arb. Möjligheter. Det som kan skapa skillnader är: Informationsasymmetri, (Vi vet inte om att Siwa har extra pris på Dole Bananer) Transaktionskostnader (Det kostar oss pengar/energi att ta oss till Siwa för att köpa en banan) Blanknings hinder (Vi kan inte köpa bananer kort därför justeras priser inte lika snabbt)

Ex. En Nokia aktie måste kosta lika mycket i Stockholm som I Helsinki. Annars Arb. Möjligheter. Det som kan skapa skillnader är: Informationsasymmetri, (Vi vet inte om att Siwa har extra pris på Dole Bananer) Transaktionskostnader (Det kostar oss pengar/energi att ta oss till Siwa för att köpa en banan) Blanknings hinder (Vi kan inte köpa bananer kort därför justeras priser inte lika snabbt)")

26

Effektiva marknads hypotesen forts.

Ideén framkom på 30 talet då forskare slog fondförvaltare genom att kasta pil på WSJ’s börssidor. Sedermera utvecklade Eugene Fama från University of Chicago en teori kring hur marknaden rör sig slumpmässigt. (följer en random walk med drift) Teorin säger att investerare endast kan nå högre avkastning över tid endast genom att ta mer systematisk risk.

Teorin säger att investerare endast kan nå högre avkastning över tid endast genom att ta mer systematisk risk.")

27

Effektiva marknadshypotesen (EMH)

2 definitioner på effektiva marknader: “Ingen fri lunch”, det går inte att göra arbitrage på marknaden. Arbitrage = riskfri vinst (Friedman 1953 argumentet) Marknadspriset = fundamentala priset (PEV) Dessa definitioner är inte likvärdiga.

Marknadspriset = fundamentala priset (PEV) Dessa definitioner är inte likvärdiga.")

28

Effektiva marknadshypotesen (EMH)

Grundstenen I rationell tillgångsprissättning En hypotes/teori som är en halvsanning Du skall inte kunna slå marknaden kontinuerligt (nå positivt alpha över tid) Enligt EMH, positivt alpha över tid beror på tur. M.a.o. man ska inte kunna slå ett aktieindex I sin placeringsstrategi. (mer om detta kommer när vi talar om diversifiering och CAPM)

Enligt EMH, positivt alpha över tid beror på tur. M.a.o. man ska inte kunna slå ett aktieindex I sin placeringsstrategi. (mer om detta kommer när vi talar om diversifiering och CAPM)")

29

Effektiva marknadshypotesen (EMH)

Hypotesen bygger på 3 former enligt (PEV): Stark form: All information är inkorporerad i aktiepriset även insiderinformation Mellanstark form: All offentlig tillgänglig information är indiskonterad i aktiepriserna. Svag form: Framtida aktiepriser kan inte förutspås med hjälp av tidigare priser. (random walk antagandet)

: Stark form: All information är inkorporerad i aktiepriset även insiderinformation. Mellanstark form: All offentlig tillgänglig information är indiskonterad i aktiepriserna. Svag form: Framtida aktiepriser kan inte förutspås med hjälp av tidigare priser. (random walk antagandet)")

30

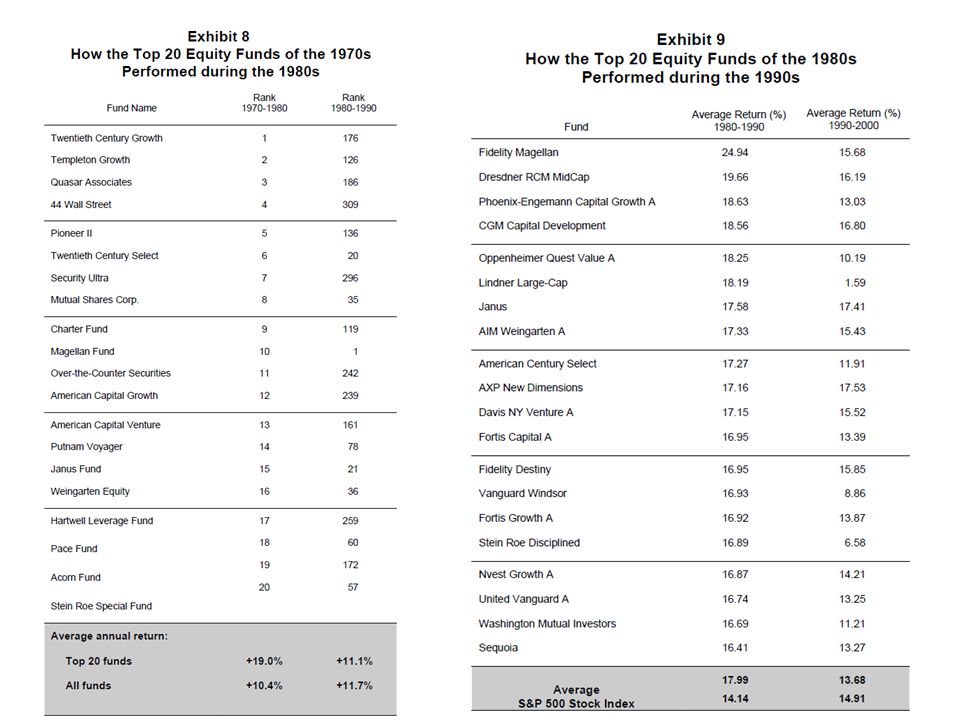

Stöd för EMH, fondförvaltarnas prestation

32

Varför sker detta? Fondförvaltare tar ut avgifter…

Det finns transaktionsavgifter… Vissa fondförvaltare är villiga att ta risker…

33

2 skolor EMH skolan: Det går endast att nå en högre riskjusterad avkastning än marknaden över en längre period med tur. En apa kan slå fondförvaltare genom att kasta pil Beteendevetenskapliga och marknadsfriktionsskolan: Det finns imperfektioner på marknaden som gör att priserna avviker från deras fundamentala värde. T ex svårigheter att blanka vissa tillgångar Människor är irationella individer som köper vissa aktier för att arbetskamrater etc. talar om samma aktier. Det finns flertalet anomalier på aktiemarknaden som vi ännu inte lyckats förklara med riskbaserade lösningar.

34

Anomalier gentemot EMH

Naturliga experiment där Lagen om ett pris inte håller: Siamesbolag Equity carve outs Börshandlade fonders discount Aktiemarknadsanomalier (några) Momentum och Contrarian Hög Beta vs Låg beta aktier (arbitrage på CAPM) Value vs Growth Small vs big stocks Januari effekten Vi kommer att tala mer om det här I investeringsdelen av kursen.

Momentum och Contrarian. Hög Beta vs Låg beta aktier (arbitrage på CAPM) Value vs Growth. Small vs big stocks. Januari effekten. Vi kommer att tala mer om det här I investeringsdelen av kursen.")

35

Hedge fonder En kategori fonder som arbetar utifrån att hitta svagheter i EMH och därigenom felprissättningar. Är även den grupp av investerare som snabbt plockar upp den fria lunchen för att ställa priser till rätta. Skiljer sig från vanliga fonder då de även får ta korta positioner Ett par populära strategier är Long - Short Equity (ofta momentum och value) Event driven T ex Merger arbitrage etc Man försöker ha en bättre vy över sannolikheterna att en affär går igenom eller inte. Går inte utan bättre information/analys. (läs bifogad artikel)

Event driven. T ex Merger arbitrage etc. Man försöker ha en bättre vy över sannolikheterna att en affär går igenom eller inte. Går inte utan bättre information/analys. (läs bifogad artikel)")

Liknande presentationer